FORMATION PRINCIPLES AND BASIC MODELS OF ISLAMIC BANKING

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 2 (55), 2021

Section Money, credit, banks

Publication text (PDF):Download

UDK: 336.6:336.7

AUTHORS:

Kuryanova Irina Vladimirovna,Ph.D. in Economics, Senior lecturer of the Department of Finance and Credit, Institute of Economics and Management (structural subdivision), V.I. Vernadsky Crimean Federal University, Simferopol, Russian FederationAbibullaev Memet Serverovich,Ph.D. in Economics, Associate Professor of the Department of Finance and Credit, Institute of Economics and Management (structural subdivision), V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2021-2-83-92

PAGES: from 83 to 92

STATUS: Published

LANGUAGE: Russian

KEYWORDS: Islamic financial system, Islamic banking, Islamic and traditional banking systems, the Sharia laws, Islamic financial institutions

ABSTRACT (ENGLISH):

The article is devoted to the development of theoretical and methodological grounds of the Islamic banking study as well as scientific and practical recommendations towards its principles implementation in the traditional banking systems. In the thesis the methodological grounds of the Islamic banking study are considered in the context of the global financial system development paradigm; the principles of Islamic banking formation are defined and its basic models are characterized. The role and place of the Islamic banking in the global financial system are studied; the current state of Islamic banking integration in the traditional banking systems is analyzes.

ВВЕДЕНИЕ

Современная мировая финансовая система обеспечивает наиболее существенное влияние на развитие национальных, межгосударственных, наднациональных экономических процессов через интенсификацию мобильности капиталов, непрерывный характер операций купли-продажи финансовых активов, значительную диверсификацию финансовых инструментов и т. п. Одновременно, именно финансовая система является наиболее чувствительной к трансформационной неопределенности и влияет на финансовую устойчивость банковского сектора.Важной составляющей мировой финансовой системы является исламская финансовая система, развитие которой определяется принципами и нормами исламского права, законами управления экономикой, социально-культурными и политическими сферами общества (Шариата) и структурным элементом которой выступает исламская банковская система. Она активно развивается не только на рынках мусульманских стран, но и постепенно интегрируется на рынки с традиционными банковскими системами.

ПОСТАНОВКА ЗАДАЧИ

Целью исследования является углубление теоретико-методологических основ развития исламского банкинга и изучение возможностей имплементации его принципов в традиционные банковские системы.

РЕЗУЛЬТАТЫ

Исследованию проблематики функционирования мировой финансовой системы и ее стабильности посвящены научные труды многих зарубежных и отечественных ученых: Ф. Аллена, П. Бакли, Р. Беккина, С. Бочкарева, Р. Голдсмита, П. Кругман, А. Ларионова, Ю. Прудниковой, А. Томоса, С. Харона, Д.А. Шевченко и др. Однако исламская финансовая система, возможно, не заслужила бы столь детального изучения, если бы была явлением, присущим исключительно мусульманскому миру. Достаточно успешным можно считать опыт реализации политики имплементации принципов исламского финансирования, который демонстрирует ряд зарубежных стран: Западной Европы и Северной Америки (в Великобритании немусульманское население составляет 1/3 общего числа клиентов исламских банков), широко распространена практика открытия так называемых «исламских окон» (отделений банка, занимающихся предоставлением услуг согласно нормам шариата). Основными критериями при выборе исламских финансовых продуктов являются экономические выгоды, которые сулит их использование, стабильность, надежность, а также этическая составляющая исламской экономики и финансов.Исламское банковское дело к первой половине ХХ в. оставалось несколько абстрактным понятием, однако уже с начала XXI века продемонстрировала стремление не ограничиваться лишь концепциями и идеями. Появление исламского банкинга традиционно связывается с созданием в 1963 году сберегательного Банка Мит Гамбра в Египте, который начал предлагать беспроцентные банковские услуги. Впрочем, этот банк и его филиалы были вынуждены закрыться в 1971 г. из-за угрозы со стороны администрации. В свою очередь, Исламский саммит в Лахоре (Пакистан), который состоялся в 1974 г., рекомендовал создать Исламский банк развития [3].Фактором, способствовавшим развитию исламских банковских институтов, можно считать экономический рост стран-членов Совета сотрудничества арабских государств Персидского залива в результате добычи нефти и создание Организации стран-экспортеров нефти (ОПЕК). Этот ресурс дохода полностью изменил образ жизни региона и обеспечил создание исламских финансовых институтов. К тому же, Саудовская Аравия взяла на себя лидерство во внедрении мусульманского духа в финансовую структуру мусульманских сообществ через создание университетов, институтов и мусульманских центров для поддержки арабской и мусульманской идентичности [3]. На основе капитала Саудовской Аравии были созданы две финансовые компании — далью Аль Барака Групп (1969 г.) и Организация Дар Ал-Маале Аль-Ислами (1981 г.) — для поддержания международного развития исламской банковской дела [3].На основе исследования социально-экономического состояния 57 стран-членов Организации исламского сотрудничества, которые являются основоположниками мусульманских финансовых организаций, было обнаружено предпосылки создания системы исламских финансов [14]. В отличие от предыдущих исследований, которые охватывали часть этих стран, в частности страны Северной Африки, в указанное исследование также были включены страны, где мусульманское население составляет менее 50%, в том числе постсоветские страны, Великобританию, Францию и Индию.Характерными социально-экономическими чертами большинства мусульманских стран является высокий уровень бедности, задолженности и быстрые темпы прироста населения. Другими чертами мусульманской экономики является большой оборотный бюджет и государственные субсидии коммунальным предприятиям (в частности, энергоснабжения, коммуникации, водоснабжение и транспорт), а также низкая занятость в частном секторе: на государственный сектор приходится около 30-60% рабочей силы в большинстве стран Северной Африки и около 95% в странах Совета сотрудничества Персидского залива. Большинство мусульманских стран пытаются привлечь местные и зарубежные инвестиции и сократить расходы. Лучшим методом достижения этих целей является создание банковской системы на основе мусульманских принципов.Отдельные исламские банки и исламские финансовые институты начали деятельность в различных исламских странах с 1980-х годов. Так, Иран и Пакистан активно взялись к реализации принципов исламской банковской дела во всем банковском секторе. Страны-члены Совета сотрудничества стран Персидского залива, которые имеют близкие географические, культурные, языковые и климатические характеристики, создали фонд для мусульманских финансовых институтов. Благодаря высоким доходам эти страны обладают четырьмя из пяти крупнейших мусульманских банков мира, в которых сосредоточено большинство мусульманских депозитов. Эти страны производят около 20% нефти в мире и имеют ВВП на душу населения более 8 тыс. долл. США [16].В странах с преимущественно мусульманским населением тенденция к полной исламизации постепенно набирает обороты. Примерами такого развития событий является Иран, Судан и Пакистан. Переход Ирана в полностью исламской финансовой системы начался с принятия в 1983 году «Закона о нерегулируемую банковской деятельности», который отменил процентные банковские операции. Судан ввел полную исламизацию финансовой системы с принятием в 1992 году Банковского права, которым запрещался процент из всех государственных и банковских операций (после подписания Всеобъемлющего мирного соглашения в 2005 между правительством Судана и Народно-освободительным движением Судана обычные банки получили разрешение на деятельность в этой стране). В Пакистане, несмотря на усилия по полной исламизации еще в начале 1960-х годов, ключевой этап развития состоялся лишь в 1999 году, когда шариатские апелляционная коллегия (SAB) Верховного Суда постановил, что все законы, позволяющие проценты, должны быть отменены по июнь 2001 года. Однако этот процесс был приостановлен лишь в 2002 году, когда, столкнувшись с несколькими апелляциями, SAB призвала Федеральный шариатский суд (FSC) повторно изучить материалы по этому делу. До сих FSC не принял решения о статусе риба-банкинга в Пакистане [14].Другие страны позволили исламским банковским учреждениям проводить операции параллельно с традиционными банками. Так, присутствие двойной системы в Бахрейне и Малайзии предоставила этим странам существенные конкурентные преимущества, которые позволили им стать диверсифицированными международными финансовыми центрами, привлекают как исламских, так и традиционных инвесторов. Кроме того, благодаря параллельному развитию двух систем учреждения этих стран являются новаторами в различных областях исламских финансов.По состоянию на конец 2020 года, по данным Mushtak Parker Associates (MPA) Ltd. [15], мировая исламская финансовая индустрия включает 4 исламские банковские холдинговые компании, около 100 исламских коммерческих банков, 16 исламских инвестиционных банков, 34 исламских финансовых и инвестиционных компаний, около 30 исламских страховых компаний и перестраховочных обществ, 6 исламских специализированных лизинговых компаний, 8 крупных исламских международных торговых компаний, 10 компаний по доверительному управлению, 4 дисконтных дома, 8 брокерских компаний. Кроме того, около 200 финансовых учреждений во всем мире так или иначе используют исламские финансовые инструменты. Всего более 600 исламских финансовых институтов функционируют более чем в 7 странах мира. Неотъемлемым компонентом инфраструктуры исламских финансов также многочисленные исламские банковские, страховые и деловые ассоциации и союзы, исламские консалтинговые компании, исламские бухгалтерские организации, аудиторские, юридические и рекрутинговые фирмы [15].Интерес, проявленный к исламским финансам со стороны представителей участников рынка банковских услуг во всем мире, открывает широкие перспективы для развития деятельности исламских банков и других исламских финансовых институтов в нашей стране. Для России тесное сотрудничество с исламскими финансовыми институтами и заимствование опыта и механизмов их работы может рассматриваться в качестве предполагаемых мер по выходу из кризиса и как одно из приоритетных направлений развития и реформирования банковского сектора страны. Особенно этот вопрос актуален в то время, когда против России введены экономические санкции, и, как следствие, возникли сложности заимствования финансовых ресурсов за рубежом. В этом случае исламские финансовые институты открывают для России альтернативные возможности получить дополнительные финансовые заемные ресурсы.Таким образом, поднимаемые вопросы, касающиеся принципов исламского финансирования обусловлены ростом масштабов распространения и степени влияния исламских финансов институтов в современном мире на систему мирохозяйственных связей, международные экономические отношения и мировое хозяйство в целом, проблемами, порожденными мировым финансово-экономическим кризисом, и поиском альтернативных путей их преодоления, стабильностью показателей роста отрасли исламских финансов, их исключительной устойчивостью к финансово-экономическим потрясениям, потребностью в модернизации финансового сектора посредством развития исламских финансовых институтов и инструментов.

Формирование современных глобальных рынков капитала стало базовым процессом глобализации, в экономическом контексте связана с ростом интеграции экономик стран мира в сфере торговли и особенно, как подчеркивают эксперты Международного валютного фонда, финансовых потоков [3]. Важной составляющей глобальной финансовой системы является исламская финансовая система, которая состоит из соответствующей системы инструментов, соответствующей инфраструктуры, рынков и институтов, развитие которых определяется законами Шариата [7]. Сегодня исламская финансовая система присуща не только мусульманскому миру, а ее бурное развитие среди немусульманских стран требует соответствующих исследований.

Развитие и углубление глобализационных процессов привели к формированию единого общемирового финансово-экономического пространства, функционирование которого основано на использовании новых, преимущественно компьютерных технологий [3]. Формирование подобного пространства стало возможным благодаря усилению взаимозависимости различных экономических систем, реализующих открытость экономического развития, и росту объемов и масштабов деятельности международных компаний, развитие которых требует постоянного привлечения и концентрации значительных объемов финансовых ресурсов. Интеграция экономик разных стран мира, особенно в торговой и финансовой сферах фактически привели к усилению экономической глобализации [3]. Таким образом, важной стороной реализации общеэкономического интеграционного процесса в мировом хозяйстве становится углубление финансовой интеграции, что, с одной стороны, является элементом экономической глобализации, а с другой — результатом интернационализации капитала — банковского и промышленного.

Современные исследования парадигмы развития мирового рынка [1; 2; 7; 10] позволяют сделать вывод, что именно этот сегмент мирового рынка обеспечивает наибольшее влияние на развитие национальных, межгосударственных, наднациональных экономических процессов через интенсификацию мобильности капиталов, концентрация которых достигла глобальных размеров; почти непрерывный характер операций купли-продажи финансовых активов; значительную диверсификацию финансовых инструментов и тому подобное. Развитие рынка происходит под воздействием политических, экономических, технологических, социокультурных факторов, доминирование каждого из которых влияет на характер и интенсивность развития финансовых институтов и системы в целом.

Исламские финансовые институты все больше влияют на развитие мирового рынка, поскольку они активно развиваются не только на рынках мусульманских стран, но и активно интегрируются на рынки с традиционными экономическими и банковскими системами. В научной литературе [2; 3; 4; 12] экономическая система, отвечающая принципам и нормам исламского права, правил и законов управления экономикой, социально-культурными и политическими сферами общества, (Шариата), определяется как исламская экономика, принципы которой, соответственно, определяют особенности развития исламских финансовых институтов. В свою очередь, исламский банкинг определяется как система банковских операций, реализуемых в соответствии с законами Шариата, которые определяют развитие исламской экономики в целом.

Современная исламская банковская система безусловно имеет отличия от системы, существовавшей в мусульманских странах в средние века. Ведь такая динамическая система как финансовая не может оставаться точной копией прошлой системы в совершенно ином международном и внутреннем среде. Экономики стали более сложными по структуре, что привело к соответствующему осложнению международной финансовой системы, которая должна решать новые проблемы. «Способность мобилизовать финансовые ресурсы в сочетании с несколькими экономическими и политическими факторами обеспечивала значительную поддержку торговли, которая процветала от Марокко в Испанию на Западе, от Индии до Китая на Востоке, в Центральной Азии на Севере и в Африке на Юге. О распространении влияния исламской торговли свидетельствуют не только доступны исторические документы, но и мусульманские монеты VII-XI вв., Найденные во время раскопок в таких странах, как Россия, Финляндия, Швеция, Норвегия, на Британских островах и в Шотландии, которые находились далеко за пределами тогдашнего мусульманского мира. Расширение торговли способствовало экономическому процветанию, которое, в свою очередь, сделало развитие промышленного производства» [3]. Однако, несмотря на преобладающую роль частного сектора в финансовом посредничестве в ранние периоды финансовые институты имели достаточно простую структуру и охватывали небольшое количество экономических субъектов, и, следовательно, не создавали угрозу системной стабильности и не становились объектом государственной политики.

Вследствие определенных исторических реалий мусульманский мир потерял технологическое и экономическое первенство. В результате определенные исламские институты, включая исламскую систему финансового посредничества, были заменены западными институтами. Однако независимость мусульманских стран привела к восстановлению ислама и стремление постепенно восстановить большинство утраченных институтов, одним из которых является исламская финансовая система, структура которой определяется, непосредственно, банковскими учреждениями, институтами рынка капитала, а также страховыми учреждениями. Именно такой подход к структурированию исламской финансовой системы определяет Совет по исламским финансовым услугам [14], определяя, что именно «справедливый подход» является определяющим в распределении исламских финансов. Его сущность определяется исключением отношений эксплуатации, предусматривает обязательное участие институты (физического лица), получает процент, в производственном процессе и / или принимать участие в распределении рисков.

Более детализированная характеристика принципов исламского банкинга фактически определяется, с одной, стороны, запретом определенных операций (процентных, операций с условиями неопределенности, финансирование определенных секторов экономической деятельности), с другой — условиями распределения риска получения прибыли и убытков между клиентом и банком, а также условиями проведение финансовых операций на основе реальных активов. Фактически, именно об этом говорят многие исследователи [2; 3; 4; 5; 9; 11], отмечая, что базовый финансовый принцип исламского банкинга можно определить в широком и узком смысле. В первом случае речь идет об общей запрет ссудного процента и спекуляций, за счет которых одна сторона получает избыточные преимущества за счет другой в условиях неопределенности. В узком смысле, непосредственно запрет ссудного процента (риба) и является базовым принципом исламского бангинга и функционирования исламских финансов в целом.

Одновременно, следует согласиться с исследователем Р.Беккином относительно того, что существенной методологической ошибкой является сравнение исламской и беспроцентной финансовой системой, поскольку последняя определяется исключительно неразвитостью финансовой системы, в то время как в исламская финансовая система определяется определенными методами финансирования — мурабаха и др. [3]. Следует подчеркнуть, что мусульманские страны выбрали два подхода для извлечения процентов из их финансовых систем. Три страны — Пакистан, Иран и Судан — изъяли процент из всех операций в финансовых институтах. Но некоторые страны позволили существования исламских банков наряду с традиционными банками, которые функционируют на принципе получения процентов.

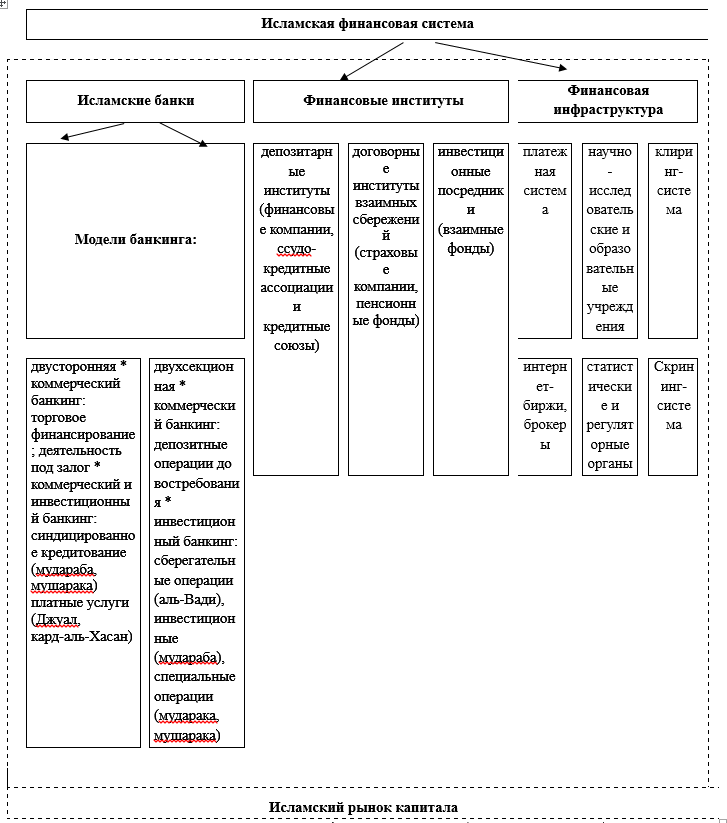

Таким образом, можно определить, что современная исламская финансовая система состоит не только из банков (рис. 1).

Рис. 1. Структура исламской финансовой системы (Составлено авторами)

Поскольку три категории финансовых институтов ассоциируются с определенными услугами, их регулирование и надзор осуществляется отдельными органами. Однако вопрос о взаимосвязи между банковским и другими двумя секторами, а также масштабов деятельности банков по сравнению с фирмами, которые осуществляют операции с ценными бумагами, были предметом споров и активных дискуссий в научных и политических кругах. Исламские экономисты положительно оценили диверсифицированную деятельность банков, часто включая ее к более широкому понятию «универсальная или мультицелевая деятельность банков» [5].Сравнение финансовых услуг и продуктов традиционного и исламского банкинга фактически доказывает, что они достаточно похожи. Принципиальное отличие между ними заключается в распределении добавленной стоимости каждого продукта влияет на методы управления, концентрацию финансирования, выбор конкретных услуг [3]. Основные типы исламских банковских продуктов можно разделить на три группы: банковские продукты, основанные на отношениях партнерства (распределении прибыли и убытков (мадараба, мушарака)), банковские продукты, основанные на участии в операциях (мурабаха, иджара, истисна и др.) и банковские продукты, связанные с оплатой комиссий банка (Вакала) [11].С теоретической точки зрения исламский банкинг отличается от обычной банковской деятельности тем, что в исламе запрещены проценты (риба), то есть банки не могут предложить фиксированную ставку по депозитам и не имеют права взимать проценты по кредитам. Шариат запрещает риба, поскольку он считается формой эксплуатации в сфере производства или потребления. Основные различия между исламским и традиционными банками систематизированы по конкретным характеристикам и приведены в таблице 1. Таблица 1. Основные различия между исламской и традиционной банковскими системами *

| Традиционная банковская система | Исламская банковская система |

| Деньги как средство обмена и сбережений. | Деньги являются лишь средством обмена. Их сбережение не поощряется. |

| Временной фактор является основой для начисления процентов на капитал. | Прибыль от обмена товарами и услугами является основой для получения прибыли. |

| Проценты начисляются даже если организация несет убытки, то есть отсутствует концепция распределения потерь. | Распределение расходов между банком и клиентом в случае осуществления неприбыльных инвестиционных транзакций, основанной на парадигме распределения доходов и убытков. |

| Финансовые операции не предусматривают заключение сделок на покупку товаров / услуг. | Совершение сделок по обмену товарами и услугами является обязательным при заключении сделок мурабаха, салам, истисна. |

| Отсутствие в контрактах привязки денежных средств в реальных товарах и услуг | Денежная масса обеспечена реальными товарами / услугами, ее расширения не приводит к инфляционным последствиям. |

| Из-за существования инфляционного эффекта предприниматель вкладывает в стоимость продукта / услуг их возможный рост. | Контроль над инфляцией гарантирует предпринимателя от риска потери в цене товаров / услуг. |

| Долгосрочное кредитование базируется не на основе существующего рынка товаров. | При заключении сделок мушарака проверяется наличие товарного покрытия перед выделением средств для финансирования проекта. |

| Правительства достаточно легко получить кредиты от центрального банка на операции на денежном рынке, не начав проектов капитального строительства. | Правительства не могут получить кредиты от денежно-кредитного агентства, не убедившись в доставке товаров к национальному инвестиционному фонду. |

| Расширение предложения денег на денежном рынке без соответствующей привязки к реальным активам | Сбалансированный бюджет не предусматривает эмиссию не подкрепленных реальными активами денег. |

| Реальный рост богатства не происходит в масштабах страны, ведь деньги могут находиться в отдельных рыночных агентов. | Реальный рост благосостояния общества через эффект мультипликатора, в результате чего реальное богатство переходит в собственность многих рыночных агентов. |

| В случае провала инвестиционного проекта сумма долга может быть списана. | В случае провала проекта руководство организации может прибегнуть к существенным изменениям для улучшения менеджмента. |

| Финансирование долга, к которому прибегают предприниматели через механизм налогообложения заработной платы работников для погашения долга, влияет на уменьшение реального ВВП. | Обмен прибыли в случае мудараба опосредованно вызывает дополнительный налог на центральное правительство, что приводит к минимизации налогового бремени на наемных лиц. |

| Из-за снижения реального ВВП чистый объем экспорта становится отрицательным, что приводит к дальнейшему росту суммы внешних долгов и уменьшение курса национальной валюты. | В связи с увеличением реального ВВП чистый объем экспорта становится положительным, что ведет к снижению внешней задолженности и рост курса национальной валюты. |

* Составлено на основе [2; 4; 11] Исламский банкинг уверенно движется к увеличению присутствия среди традиционных финансовых систем. Такое расширение наблюдается не только в странах с мусульманским большинством населения, но и в других странах, где мусульмане составляют меньшинство. Сегодня практически во всех крупных транснациональных банках есть соответствующие подразделения, которые оказывают соответствующие услуги, отвечающие принципам исламского банкинга. Анализ современных публикаций [4; 5; 10; 11; 12], где рассматриваются причины стремительного развития исламского банкинга на рынках с традиционными банковскими системами, позволяет прийти к следующим выводам. Конъюнктурные изменения на мировом рынке нефти способствовали значительному притоку нефтедолларов, которые мусульманские страны-экспортеры нефти были не в состоянии усвоить в полном объеме на внутренние инвестиционные проекты, а от так, в этих странах возникла свободная ликвидность финансовых ресурсов, на фоне кризиса ликвидности в Еврозоне, Великобритании, США и т.д. С другой стороны, значительный приток финансовых ресурсов способствовал бурному развитию финансовой инфраструктуры в мусульманских странах, стимулируя реализацию инвестиционных проектов за пределами этих стран. В свою очередь, следует подчеркнуть, что, постепенно проникая на рынки с традиционными банковскими системами, которые имеют более высокий уровень развития и зрелости, существенной проблемой для исламских финансовых институтов является то, что традиционные банки становятся все активнее предлагать продукты исламского банкинга, и исламские банки сталкиваются со значительной конкуренцией на рынке международных банковских услуг. Ситуация также осложняется и тем, что в мусульманских странах отсутствует межбанковский валютный рынок, существенно усложняет управление ликвидностью исламскими финансовыми институтами [9].Следует акцентировать внимание на отсутствии действенного регуляторного механизма исламских финансовых институтов, что создает большую проблему для унификации стандартов всех институтов независимо от страны происхождения. Таким образом, процесс интернационализации исламских финансовых институтов зависит от регуляторов, которые должны создавать современную финансовую инжиниринговую систему для совершенствования исламских банковских институтов. Считается, что такой процесс может уменьшить их зависимость от традиционных банков. Впрочем, интернационализация исламских финансовых институтов тормозится из-за высокого уровня управленческого риска, сложности в интерпретации мусульманской финансовой теории и несовершенной практики страхования от неустойчивости на международных рынках. К тому же, исламские финансовые институты должны научить международных инвесторов мусульманской этике, которая проявляется в их продуктах и операциях. Все это требует соответствующих исследований современных моделей развития исламских банковских систем, исламских банковских продуктов и т.д. для определения особенностей обеспечения низко рискованного функционирования финансовой системы страны в целом.

ВЫВОДЫ

Исламская финансовая система является важной составляющей глобальной финансовой системы, состоящей из соответствующих институтов, моделей, инструментов, инфраструктуры, развитие которых определяется законами Шариата.

Структуру современной исламской финансовой системы определяют не только исламские банки, а различные институты, которые предоставляют финансовые услуги и опосредствуют операции между поставщиками и потребителями различных услуг (депозитарные институты, договорные институты взаимных сбережений, инвестиционные посредники и т. д.).

Анализ продуктов современного исламского банкинга позволил систематизировать их по трем основным группам: банковские продукты, основанные на отношениях партнерства (распределении прибыли и убытков (мадараба, мушарака)) банковские продукты, основанные на участии в операциях (мурабаха, иджара, истисна и др.) банковские продукты, связанные с оплатой комиссий банка (Вакала). Принципиальное отличие между ними заключается в распределении добавленной стоимости каждого продукта влияет на методы управления, концентрацию финансирования, выбор конкретных услуг.

REFERENCES

- Abdulla A. Parol’ uspekha: islamskiy banking. Ponyatiye i perspektivy razvitiya / A. Abdulla // Ekonomika i upravleniye. — 2011. — № 3. — S. 143–152.

- Bekkin R.I. Islamskiye finansovyye instituty i instrumenty v musul’manskikh i nemusul’manskikh stranakh: osobennosti i perspektivy razvitiya dissertatsiya … doktora ekonomicheskikh nauk: 08.00.14, 2009. / R.I. Bekkin [Elektronnyy resurs]. — Rezhim dostupa: www.bekkin.ru/downloads/rb1281127657.pdf (data obrashcheniya: 12.05.2021).

- Bekkin R.I. Osobennosti shariatskogo nadzora v islamskikh finansovykh institutakh: sovremennyy opyt musul’manskikh i nemusul’manskikh stran / R.I. Bekkin // Vestnik Sankt-Peterburgskogo universiteta. Ser. 5: Ekonomika. — 2014. — № 3. — S. 148–164.

- Naymi N. Islamskaya bankovskaya sistema / N. Naymi [Elektronnyy resurs] // Personal. — № 2. — 2004. — S. 32–39. — Rezhim dostupa: www.personal.in.ua/pdf/2004-06.pdf (data obrashcheniya: 12.05.2021).

- Testa D. Islamskiye banki — vo mnogom vozvrat k staromu dobromu konservatizmu v vydache zaymov / D. Testa [Elektronnyy resurs] // Bankir — 2008. — Rezhim dostupa: www.bankir.ru/novosti/25.08.2008/ (data obrashcheniya: 12.05.2021).

- Islamskiye banki: operatsionnaya deyatel’nost’ banka / E. Gil’manov [Elektronnyy resurs] // RTSEIF. — 2008. — Rezhim dostupa: halalpages.ru/files/Operating%20_activities.pdf (data obrashcheniya: 12.05.2021).

- Larionov A.L. Islamskaya model’ bukhgalterskogo ucheta / A.L. Larionov, L.A. Al’-Sharayrekh [Elektronnyy resurs]. — Rezhim dostupa: elibrary.finec.ru/materials_files/izv/IzvSPbUEF2002_2_C.70_85_s.pdf (data obrashcheniya: 12.05.2021).

- Ofitsial’nyy sayt Vsemirnogo ekonomicheskogo foruma [Elektronnyy resurs]. — Rezhim dostupa: www.weforum.org (data obrashcheniya: 12.05.2021).

- Prudnikova Yu. Problemy pravovogo regulirovaniya deyatel’nosti islamskikh bankov v nemusul’manskikh stranakh (na primere Velikobritanii) / Yu. Prudnikova [Elektronnyy resurs] // Problemy sovremennoy ekonomiki. — 2005. — № 3 (15). — Rezhim dostupa: www.m- economy.ru/art.php3?artid=20894 (data obrashcheniya: 12.05.2021).

- Khanson Dzh. A. Global’nyye i natsional’nyye finansovyye sistemy / Dzh. A. Khanson, P. Khonokhan, Dzh. Madzhnoni; [per. s angl.]. — M.: Izd-vo «Ves’ mir», 2005. — 320 s.

- Kharon S. Islamskiye finansy i bankovskaya sistema: filosofiya, printsipy i praktika / S. Kharon, Z. Aziz. — Kazan’: Linova-Media, 2012. — 525 s.

- Yuzef Kh.A. Finansovyy mekhanizm razvitiya islamskogo biznesa v Rossiyskoy Federatsii / Kh.A. Yuzef [Elektronnyy resurs] // MIR (Modernizatsiya. Innovatsii. Razvitiye). — 2021. — № 1. — Rezhim dostupa: cyberleninka.ru/article/n/finansovyy-mehanizm-razvitiya-islamskogo-biznesa-v-rossiyskoy-federatsii (data obrashcheniya: 10.05.2021).