FORECASTING BANKRUPTCY OF ENTERPRISES USING ARTIFICIAL INTELLIGENCE

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT», Issue 2 (51), 2020

Section Economics and management of business entities

Publication text (PDF):Download

UDK: 531: 681. 3

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Apatova Nataliya Vladimirovna,

Doctor in Economics and Pedagogical Sciences, Professor,

Head of Business Economics and Mathematics Modelling Department

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Popov Vitaliy Borisovich

PhD in Physics and Mathematics, associate professor,

Associate professor Department of Business Economics and Mathematics Modelling,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-2-113-120

PAGES: from 113 to 120

STATUS: Published

LANGUAGE: Russian

KEYWORDS: bankruptcy, enterprise insolvency, artificial intelligence, neural network, forecasting

ABSTRACT (ENGLISH):

With increasing competition, the market situation is constantly changing and many enterprises are at risk of bankruptcy. There are various methods for predicting the insolvency of manufacturing enterprises, but artificial intelligence methods allow this to be more accurately. Global data used for the analysis and forecasting of bankruptcy reveal the general patterns of this economic phenomenon.

An analysis of publications on predicting bankruptcy of enterprises made it possible to identify frequently used mathematical models constructed for foreign firms and giving high accuracy for Russian ones. However, a comparative analysis of various methods led to the conclusion that they need to update due to economic conditions external to the company, as well as the increased computing power of modern computers.

The authors selected artificial intelligence methods that allow you to build a trained neural network and make it universal for predicting the bankruptcy of any production enterprise. The authors constructed an algorithm and a neural network, and made a bankruptcy forecast was carried out with an accuracy of 89 %. It substantiates the construction and use of a mathematical model with a high ability to predict the bankruptcy of various enterprises in any region of the world based on the latest neural network technologies of deep learning (Deep learning). Some of the deep learning technologies are the Keras and TensorFlow libraries — these are APIs (application programming interface) designed for specialists in the analysis and modeling of subject areas.

The article presents the algorithm of the neural network, the results of its testing.

ВВЕДЕНИЕ

В последнее время специалисты по экономике стараются формализовать процесс прогнозирования банкротства фирм, для этого было разработано большое количество разнообразных экономических и математических моделей. Большое количество предприятий, даже во время их роста, не могут быть полностью уверены в своем будущем. Проблемы оценки риска банкротства организаций чрезвычайно актуальны во всем мире, в том числе в России, и если принять во внимание экономическую и политическую ситуацию, сложившуюся сегодня во многих странах, то очевидно, что актуальность рассматриваемой темы будет только увеличиваться.

Недавние мировые финансовые кризисы увеличили число банкротств во многих странах и привели к появлению новой области исследований, которая указывает на необходимость прогнозировать это явление не только на уровне отдельных стран, но и на глобальном уровне, предлагая объяснения общих характеристик, которыми обладают затронутые компании. Тем не менее, мало исследований посвящено прогнозированию банкротств в глобальном масштабе.

Основные задачи, рассматриваемые в литературе по прогнозированию несостоятельности, заключались в том, чтобы определить, какие коэффициенты или переменные включить в модели, и оценить, какой метод анализа наиболее эффективен для прогнозных целей. В связи с этим, исследования опираются на достижения в области статистики и компьютерных технологий, что позволяет формулировать модели с большой предсказательной силой, а применение методов искусственного интеллекта и, в частности, нейронных сетей, позволяет строить более точные прогностические модели банкротства.

ПОСТАНОВКА ЗАДАЧИ

Цель работы состоит в построении и обосновании математической модели с высокой способностью прогнозировать банкротство любого предприятия в любом регионе мира на основе новейших нейросетевых технологий глубокого обучения (Deep learning). Одними из технологий глубокого обучения являются фреймворки Keras и TensoFlow — это API (application programming interface), разработанные для специал истов по анализу и моделированию предметных областей.

РЕЗУЛЬТАТЫ

Современное состояние предметной области. В последнее время исследователи проблемы прогнозирования банкротства предприятий разработали большое количество различных математических подходов и экономических моделей. Отметим наиболее известные из них и в большинстве своем практически значимые. К ним относятся: «модели Э. Альтмана» [1-2], «модель Р. Таффлера» и «модель Г. Тишоу» [3], «модель У. Бивера» [4]. Практические вопросы моделирования описываются в [5].

В работе [6] использовали ряд разнообразных методик («MDA», NN, DT и «Logit») для российских фирм. В своих моделях авторы достигли точности 87,80 %.

В построении моделей, с помощью которых пытались предложить строгие прогнозы банкротства, выделяется несколько различных исследований, большинство из которых сосредоточено только на одной конкретной стране или отрасли. Используя образцы американских фирм, в [7] удалось достичь точности 86,8 % с моделью «MDA» и 77,0 % с нейронными сетями (NN). Авторы работы [8] достигли 100 % точности на этапе обучения и 97,5 % на этапе тестирования с использованием NN. В [9] проведен анализ четырех типов моделей прогнозирования банкротства с использованием коэффициентов финансовой отчетности, потоков денежных средств, эффективности акций и стандартных отклонений этих показателей, достигнув точности классификации 84,9 %.

В работе [10] представили модель для прогнозирования вероятности банкротства с использованием «Logit-модели», с помощью которой была достигнута 54 % точность классификации.

В [11] используя NN и «Logit» удалось правильно предсказать 81,20 % случаев банкротства, используя выборку французских фирм для своих моделей. В работе [12] разработали модель прогнозирования банкротства «Logit» на основе бельгийских фирм, включая контрольные переменные, такие как размер и время функционирования. Результаты показали, что соотношение рентабельности и ликвидности повышает точность прогноза банкротства. Со своей стороны, в [13] использовали основанные на конкретных случаях рассуждения и NN, чтобы правильно предсказать от 81,5 % — до 83,8 % банкротств корейских фирм. В статье [14] использовали «Logit» на выборке австралийских фирм и правильно предсказали 96 % случаев. В [15] применили модель «Logit» к набору данных для китайских фирм, обнаружив, что показатели точности для прогнозов модели — как внутри, так и вне выборки — составляли 97,1 % и 94,1 % соответственно. В работе [16] построена глобальная модель предсказания банкротства предприятий. Это исследование направлено на прогнозирование с помощью, разработанной глобальной «Logit» модели риска банкротства предприятий с глобальным международным охватом.

Тем не менее, более современные методы не всегда гарантируют лучшие результаты. В настоящий момент нет четких выводов относительно того, какая методология является наиболее точной для построения моделей. Вышесказанное свидетельствует о том, что предсказание угроз банкротства предприятий и организаций будет актуально для широкого состава как исследователей, так и различных экономических субъектов.

Все используемые в настоящее время статистические модели для оценки состояния предприятий имеют один существенный недостаток — это их линейность. Свойство линейности существенно огрубляет модель и делает ее недостаточно корректной.

Анализ существующих научных работ позволяет сделать вывод, что методики определения вероятности банкротства нуждаются в обновлении и требуются новые модели.

Прогнозирование банкротств нейронными технологиями. В последнее время актуальными являются работы, в которых рассматриваются практические аспекты реализации искусственных нейронных технологий для оценки риска банкротства. Модели на нейронных сетях имеют ряд преимуществ по сравнению с «MDA» и «Logit» моделями. Отметим некоторые свойства нейронных сетей.

1. Нелинейность. Искусственные нейронные сети лишены недостатка статистических моделей. По сравнении с традиционными методами они позволяют эффективно исследовать нелинейные зависимости, которые более точно описывают исходные наборы данных предметной области.

2. Скорость обработки информации. Важным преимуществом глубинных нейронных сетей является их скорость обработки данных. Абсолютно быстрые алгоритмы обучения сетей были разработаны с большим количеством входов и обучающих примеров. Это в свою очередь определяет возможность их использования для решения широкого круга сложных задач прогнозирования, классификации и диагностики.

3. Эффективная обработка и анализ больших данных. Еще одной важной особенностью нейронных сетей является возможность ее работы при наличии большого количества неинформативных, неполных входных данных. Правильно обученная нейронная сеть самостоятельно идентифицирует данные и правильно учитывает конечный результат.

4. Способность обнаруживать скрытые связи между данными. Одной из основных особенностей нейронной сети является способность обнаруживать скрытые соответствия между входными и выходными переменными, что позволяет находить решения сложных проблем, которые эксперты могут не решить.

5. Точность работы сети. В литературе точность прогноза с помощью нейронных сетей оценивается в окрестности 95,7 %, тогда как статистические модели показали несколько худший результат (примерно 80 — 85 %) [17].

Одним из важнейших этапов при создании моделей прогнозирования несостоятельности является релевантный выбор определяющих переменных, на основе которых будет осуществляться прогнозирование. Очевидно, что эти переменные должны отражать, как можно больше аспектов, влияющих на банкротство предприятия, чтобы иметь максимальную точность. Такими переменными, как правило, являются финансовые показатели деятельности компании. Финансовые переменные, используемые в моделях, делятся на несколько основных групп. Одна из основных групп содержит переменные ликвидности, рентабельности, деловой активности и структуры капитала, призванные представить финансовое состояние компании с разных сторон. Это, прежде всего, эффективность ведения бизнеса, управление оборотными активами и адекватность структуры источников финансирования.

Описание выборки данных. Задача прогнозирования формулируется следующим образом: на основе значимых переменных построить наиболее точный прогноз. Большинство исследований прогнозирования банкротства использовали финансовые переменные в качестве независимых переменных. В исследовании [16, 18] использовали 10 наиболее часто используемых финансовых переменных в существующей предшествующей литературе, которая охватывает аспекты прибыльности (Variable_1, Variable_4, Variable_5, Variable_10), ликвидности (Variable_2, Variable_3, Variable_7, Variable_9), долга (Variable_8) и эффективности (Variable_6). Кроме того, фиктивные переменные включены для определения отрасли, к которой принадлежит компания (в соответствии с классификацией Compustat с использованием Глобального отраслевого стандарта классификации — GICS), и для отображения региона, к которому они принадлежат.

В таблице 1, подготовленной авторами по данным базы данных Compustat [16], приведены эконометрические переменные, использованные в исследовании.

Таблица 1. Описание эконометрических переменных *

|

Эконометрические переменные |

Атрибуты |

|

Доход / Общая сумма активов |

Variable_1(V1) |

|

Текущие активы / Текущие обязательства |

Variable_2(V2) |

|

Оборотный капитал / Всего активов |

Variable_3(V3) |

|

Нераспределенная прибыль / Всего активов |

Variable_4(V4) |

|

EBIT / Всего активов |

Variable_5(V5) |

|

Продажи / Всего активов |

Variable_6(V6) |

|

(Текущие активы + Денежный поток) / Текущие обязательства |

Variable_7(V7) |

|

Общая задолженность / Общая сумма активов |

Variable_8(V8) |

|

Оборотные активы / Всего активов |

Variable_9(V9) |

|

Доход / Чистая стоимость |

Variable_10(V10) |

|

GICS |

Variable_11(V11) |

|

Организация, предприятие |

бренд |

* Составлено авторами

В исследовании [16] используется глобальная выборка из 440 нефинансовых компаний, котирующихся в трех регионах: Азия, Европа и Америка. Годовые данные для этих компаний были получены из базы данных Compustat за период 1990–2013 гг. Из общего числа компаний в выборке 220 находятся на законном этапе банкротства, а остальные компании (не банкроты) были выбраны случайным образом из числа тех, которые классифицированы как активы в Compustat, в соответствии с критериями соответствия по стране, отрасли и году. Используя эти данные, были сформулировали три различных выборки по одной для каждого региона. Все построенные модели на основе «Logit-модели» достигают высокой степени точности (более 80 %).

В данной работе исследуются вопросы построения и программирования нейросетевой модели для прогнозирования и оценка эффективности использования методов искусственного интеллекта в этих проблемах.

Построение нейронной сети для анализа состояния предприятий. Используется система программирования Python 3.7, дистрибутив Anaconda под управлением macOS Catalina (v. 10.15.4.).

Алгоритм нейросети.

Описание dataset Bankruptcy.

Набор включает в себя два .CSV файла. Описание dataset сети распознавания банкротства. Файл train.csv представляет собой обучающий набор, файл test.csv — тестовый набор. Обучающий набор содержит признак Bankruptcy для каждого предприятия, обозначающий, является или нет предприятие банкротом (0, 1).

Каждая строка наборов данных содержит следующие поля:

- Country;

- Inactive Company Marker;

- Brend;

- Эконометрические переменные (V1 — V11);

- Company description.

Шаг 1. Подготовка данных (файлы формата .csv).

Многие методы интеллектуального машинного анализа работают как с числовыми данными, так и категориальными. Поэтому всегда принимаются некоторые соглашения по приведению нечисловых параметров атрибутов объектов к числовым. В данной модели поля V1, …, V9 — эконометрические переменные являются числовыми и не требуют преобразования.

Country,Inactive Company Marker,V1,V2,V3,V4,V5,V6,V7,V8,V9,V10,V11,Bankruptcy

Japan,0,.04500,1.33000,.17000,.15000,.04300,1.18700,1.01100,.14600,.68500,.13500,15,0

Japan,0,.02200,1.18900,.09700,.05000,.04500,.75600,.88200,.32800,.60900,.06400,15,0

Japan,0,.06800,2.19400,.44100,.85700,.11100,1.16200,1.74000,.09400,.81100,.11200,20,0

Japan,0,.03000,2.23200,.35800,.41800,.06000,1.04000,2.06000,.01600,.64800,.05800,20,0

Japan,0,.03500,1.96500,.32800,.43700,.06000,.88700,1.50400,.00200,.66800,.06400,20,0

Japan,0,.03400,1.61100,.22500,.42500,.05500,.85400,1.27300,.11600,.59500,.06100,20,0

Japan,0,.00700,1.04100,.02700,.02900,.02200,1.17900,.91000,.23900,.67600,.03100,20,0

Japan,0,.04400,1.49000,.26500,.10900,.07400,2.05800,1.33600,.36800,.80400,.17500,20,0

Japan,0,.01300,1.11600,.06800,.06000,.02300,.91800,.76700,.24600,.65600,.05900,20,0

new_bank32.csv

Рис. 1. Первые строки из .CSV файла !head {test_file_path}

(создан авторами) Пример данных в файле .CSV (данные из train.csv).

- Указывается столбец, значения которого предсказываются.

LABEL_COLUMN = ‘Bankruptcy’

LABELS = [0, 1]

- С помощью функции tf.data.experimental.make_csv_dataset) читаем данные из файла .CSV и создаем dataset:

def get_dataset(file_path, **kwargs):

dataset = tf.data.experimental.make_csv_dataset(

file_path,

header=True,

batch_size=250,

label_name=LABEL_COLUMN,

na_value=«?»,

num_epochs=1,

ignore_errors=True,

**kwargs)

return dataset

raw_train_data = get_dataset(train_file_path)

raw_test_data = get_dataset(test_file_path)

Шаг 2. Нормализация данных.

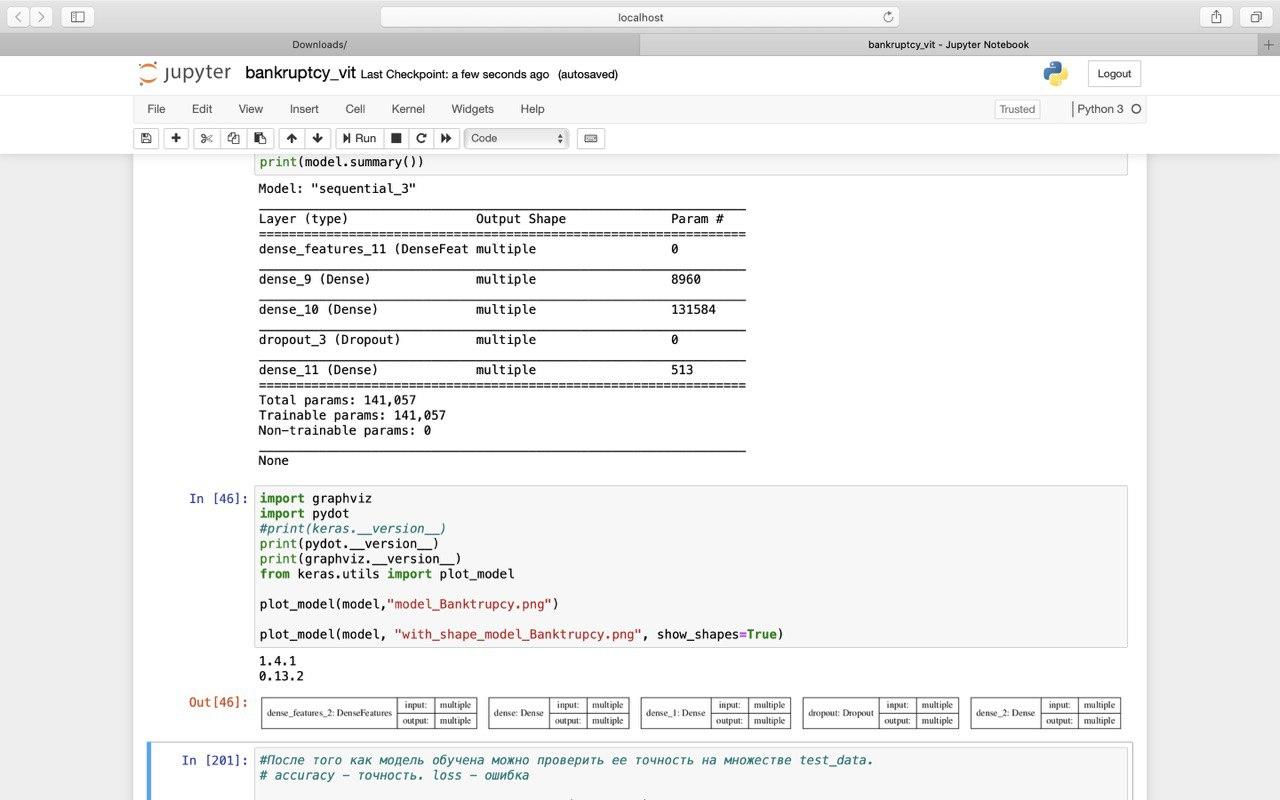

Шаг 3. Построение модели.

Рис. 2. Модель нейросети (Построено авторами)

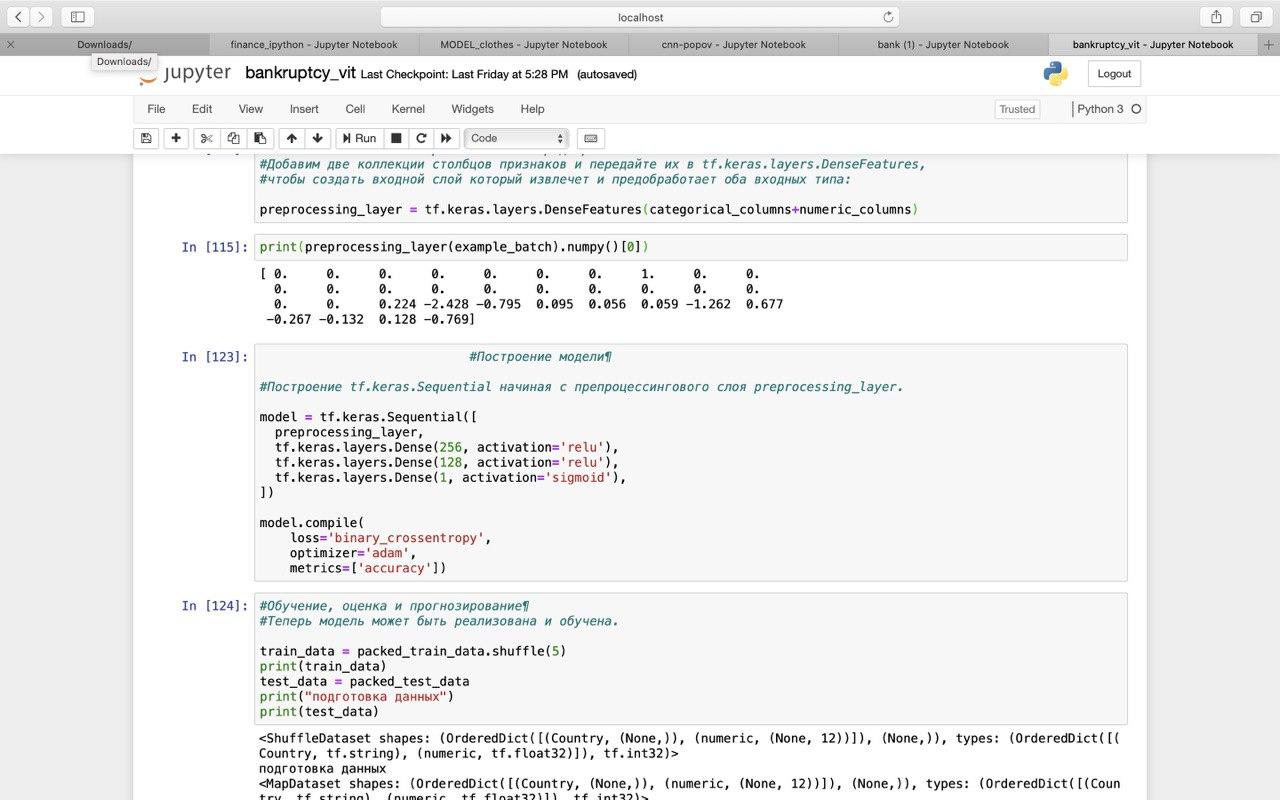

#Построение tf.keras.Sequential начиная с препроцессингового слоя preprocessing_layer.

# модель — граф слоев

#Самая распостранненая модель tf.keras.Sequential

Model = tf.keras.Sequential ([

preprocessing_layer,

tf.keras.layers.Dense(256, activation=’relu’),

tf.keras.layers.Dense(128, activation=’relu’),

tf.keras.layers.Dropout(0.2),

tf.keras.layers.Dense(64, activation=’relu’),

tf.keras.layers.Dense(1, activation=’sigmoid’),

])

Для предотвращения переобучения используется исключение («dropout») между входными, скрытыми и выходными слоями сети. Коэффициент исключения используется в диапазоне от 20 % до 50 %. На каждом слое используется функция »dense» для полного соединения слоев друг с другом. В скрытых слоях используется функция активации »relu», это практически всегда приводит к удовлетворительным результатам. На выходном слое используем сигмоидную функцию, которая выполняет перенормировку значений в диапазоне от 0 до 1.

model.compile (

loss=’binary_crossentropy’,

optimizer=’adam’, #’SGD’,

metrics=[‘accuracy’] )

Рис. 3. Архитектура нейронной сети (Построено авторами).

- Обучение и предсказание.

Ошибка сети — Test Loss 0.0058205722242034, точность — Test Accuracy 0.897863.

В работе сравниваются результаты разработанной сети с известными классификаторами. Одной из самых используемых библиотек является библиотека Scikit-Learn. Она упрощает технологию создания конкретного классификатора, помогает более чётко выделить концепции машинного обучения, реализуя их с помощью понятной, хорошо документированной и надёжной библиотекой. Удобно ее использовать для оценки новых приложений. В библиотеку входят следующие классификаторы: Nearest Neighbors, Linear SVM, RBF SVM, Gaussian Process, Decision Tree, Random Forest, AdaBoost, Naïve Bayes, QDA и др.

Результаты сравнения

Result_m = compare_metods(classifiers, train_data)

Result_m

Таблица 2. Описание классификаторов с оценкой на исследуемых данных *

|

Классификаторы |

Scores |

|

|

1 |

Nearest Neighbors |

0.691233 |

|

2 |

Linear SVM |

0.792134 |

|

3 |

RBF SVM |

0.682341 |

|

4 |

Gaussian Process |

0.766543 |

|

5 |

Decision Tree |

0.821123 |

|

6 |

Random Forest |

0.843245 |

|

7 |

Neural Banktrupcy |

0.897863 |

|

8 |

AdaBoost |

0.812345 |

|

9 |

Naive Bayes |

0.785432 |

|

10 |

QDA |

0.81236 |

Эксперименты показывают, что нейронные сети можно успешно применять для определения банкротств предприятий с высокой точностью прогноза.

ВЫВОДЫ

Каждый раз мировой финансовый кризис увеличивает число банкротств во многих странах. Это привело к появлению новой области исследований — моделирование процессов банкротства организаций.

В работе проведена классификация методов прогнозирования банкротств предприятий. Проведен сравнительный анализ методов прогнозирования. Была построена нейронная сеть, предназначенная для решения задач прогнозирования. Такие характеристики нейронной сети как нелинейность, хорошая способность к обобщению позволяют успешно обучаться для решения сложных проблем и давать корректный результат для новых исходных данных о состоянии предприятий. Для построения сетевой модели используются технологии глубокого обучения.

Keras и TensorFlow следуют передовым методам снижения когнитивной нагрузки: они предлагают согласованные и простые API, минимизирует количество действий пользователя, необходимых для общих случаев использования, и предоставляет четкие и действенные сообщения об ошибках. Эти технологии также имеют обширную документацию и руководства для разработчиков.

Главные проблемы использования нейронных сетей заключаются в построении модели нейросети, выбор способа обучения сети, а также выбор инструментальных средств программирования сети. Наиболее популярными алгоритмами обучения являются «градиентный спуск», «метод сопряженных векторов», «BFGS-алгоритм». В работе исследовалась нейросеть созданная на базе технологий Python 3.7, TensorFlow, Keras. В качестве данных использовались объекты из базы данных Compustat (Global). Алгоритм показал высокую степень предсказания 89 %.

REFERENCES

- Altman E. Corporate Financial Distress and Bankruptcy: Predict and Avoid Bankruptcy, Analyze and Invest in Distressed Debt, 3rd Edition / E. Altman, E. Hotchkiss. — John Wiley and Sons, Ltd. 2006. — 368 p.

- Анализ финансового состояния предприятия // Оценка вероятности банкротства: Модель Альтмана (Z модель).

Пример расчета [Электронный ресурс]. — Режим доступа: afdanalyse.ru/publ/bankrostvo/bankrot_1/13-1-0-10 (дата обращения: 20–24.04.2020).

Analiz finansovogo sostoyaniya predpriyatiya // Otsenka veroyatnosti bankrotstva: Model’ Al’tmana (Z model’). Primer rascheta [Elektronnyy resurs]. — Rezhim dostupa: afdanalyse.ru/publ/bankrostvo/bankrot_1/13-1-0-10 (data obrashcheniya:20–24.04.2020). - Анализ финансового состояния предприятия // Оценка вероятности банкротства: Модель Таффлера и Тишоу [Электронный ресурс]. — Режим доступа: afdanalyse.ru/publ/finansovyj_analiz/1/bankrot_tafler/13-1-0-37 (дата обращения: 20–24.04.2020).

Analiz finansovogo sostoyaniya predpriyatiya // Otsenka veroyatnosti bankrotstva: Model’ Tafflera i Tishou [Elektronnyy resurs]. — Rezhim dostupa: afdanalyse.ru/publ/finansovyj_analiz/1/bankrot_tafler/13-1-0-37 (data obrashcheniya: 20–24.04.2020). - Beaver William H. Financial Ratios as Predictors of Failure, Empirical Research in Accounting Selected Studies / William H. Beaver // Supplement to Journal of Accounting Research. — 1966. — 4. — PP. 71-111.

- Springate, Gordon L.V. Predicting the Possibility of Failure in a Canadian Firm / Gordon L.V. Springate // Unpublished M.B.A. Research Project, Simon Fraser University, January 1978. — 200 p.

- Fedorova E. Bankruptcy prediction for Russian companies: Application of combined classifiers / E. Fedorova, E. Gilenko, S. Dovzhenko // Expert Systems with Applications. — 2013. — 40. — PP. 7285–7293.

- Odom M. A neural network model for bankruptcy prediction / M. Odom, R. Sharda // Proceedings of the IEEE International Conference on Neural Networks. — 1990. — 2. — PP. 163–168.

- Wilson RL. Bankruptcy prediction using neural networks / RL. Wilson, R. Sharda // Decision Support Systems. — 1994. —11. — PP. 545–557.

- Mossman CE. An empirical comparison of bankruptcy models / CE Mossman, GG Bell, LM. Swartz, H. Turtle // The Financial Review. — 1998. — 33. — PP. 35–54.

- Shumway T. Forecasting bankruptcy more accurately: A simple hazard model / T. Shumway // The Journal of Business. —2001. — 74. — PP. 101–124.

- DuJardin P. Bankruptcy prediction using terminal failure processes / P. DuJardin // European Journal of Operational Research. — 2015. — 242. — PP. 286–303. — 10.1016/j.ejor2014.09.059.

- Cultrera L. Bankruptcy prediction: the case of Belgian SMEs / L. Cultrera, X. Brйdart // Review of Accounting and Finance. — 2015. — 15 (1).

- Jo H. Bankruptcy prediction using case-based reasoning, neural networks, and discriminant analysis / H. Jo, I. Han, H. Lee// Expert Systems with Applications. — 1997. — 13. — PP. 97–108.

- Hensher D. Forecasting corporate bankruptcy: Optimizing the performance of the mixed logit model / D. Hensher, S. Jones [Electronic Resource] // Abacus. — 2007. — 43 (3). — PP. 241–364. — Access Mode: dxdoiorg/101111/j1467-6281200700228x (date of the application: 20–24.04.2020).

- Li S. A financial early warning logit model and its efficiency verification approach / S. Li, S. Wang // Knowledge-Based Systems. — 2014. — 70. — PP. 78–87.

- Alaminos D. A Global Model for Bankruptcy Prediction / David Alaminos, Agustнn del Castillo, and Manuel Бngel Fernбndez // PLoS One. — 2016. — 13(11).

- Журов В.А. Процесс разработки моделей для прогнозирования банкротства предприятий / В.А. Журов // Финансовый менеджмент. — 2007. — № 1. — С. 53–66.

Zhurov V.A. Protsess razrabotki modeley dlya prognozirovaniya bankrotstva predpriyatiy / V.A. Zhurov // Finansovyy menedzhment. — 2007. — № 1. — S. 53–66. - Bellovary J.L. A review of bankruptcy prediction studies: 1930 to present / J.L. Bellovary, D.E. Giacomino, M.D. Akers// Journal of Financial Education. — 2007. — 33 (4). — PP. 3–41.