FEATURES OF REGIONAL TAXATION OF THE REPUBLIC OF CRIMEA AND ITS USE IN INVESTMENT ACTIVITIES

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Taxes

Publication text (PDF):Download

UDK: 336.025

AUTHORS:

Voroshilo Victoria Victorovna,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Business Finance and Credit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Russian Federation, Simferopol.

Plaksa Yulia Valerievna,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Business Finance and Credit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Russian Federation, Simferopol.

Shalneva Vlasta Vitalievna,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Business Finance and Credit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Russian Federation, Simferopol.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-44-54

PAGES: from 44 to 54

STATUS: Published

LANGUAGE: Russian

Keywords:

taxation, taxes, tax benefits, region, tax system, investment activity.

ABSTRACT (ENGLISH):

The purpose of this study is to identify the features of the regional taxation of the Republic of Crimea and build a model of the impact of taxation on investment activities in the region. The paper studies the regional component of the tax system. It was revealed that a feature of regional taxation is the system of taxes and fees of the region and regional tax legislation. An assessment is made of the dynamics and structure of regional taxes received by the consolidated budget of the Republic of Crimea, among which the main share is occupied by the property tax of organizations. Tax incentives for regional taxes and the quantitative characteristics of their use by taxpayers in the Republic of Crimea are analyzed. The obtained results of the study are aimed at the formation of such a tax policy that contributed to entrepreneurial activity, investment attractiveness with the help of a combination of adopted legislation and applied tax instruments. In the region, it is possible to form one of the two proposed models of the impact of taxation on investment activity in the region.

Methods or methodology for conducting work. Conducting research work by the authors was carried out on the basis of such methods: theoretical generalization and systematization, comparison, statistical methods, graphical method.

ВВЕДЕНИЕ

Основой развития инвестиционной привлекательности региона является налоговая политика, проводимая как в целом государством, так и региональными властями в рамках своих полномочий. Особенность принятие налогового законодательства на федеральном и региональном уровне во взаимосвязи с использованием налоговых инструментов может по-разному оказать влияние на инвестиционную активность в регионе. Это может быть развитие инвестиционной привлекательности в регионе наравне с другими регионами, а может быть создан инвестиционно привлекательный регион в сравнении с другими. Такая налоговая политика преследует целью развитие регионов, нуждающихся в большей степени в социально-экономическом развитии, поскольку данные регионы являются очень зависимыми от дотаций государства. Поэтому исследование особенностей регионального налогообложения позволит выявить диспропорции в налоговых поступлениях в разрезе отдельных налогов и видов деятельности на территории Республики Крым.

Неотъемлемой частью финансовой системы региона является налоговая система. С помощью региональной налоговой политики могут решаться проблемы социально-экономического развития региона, в частности, установление льгот для отдельных отраслей, являющихся приоритетными для развития на данной территории. Установление пониженных налоговых ставок по отдельным налогам в рамках разрешенных Налоговым кодексом также носит стимулирующий характер для бизнеса. Но такая налоговая политика носит стимулирующий характер только при условии долгосрочной перспективы ее применения, поскольку постоянное изменение налогового законодательства не способствует инвестиционной привлекательности.

Особенности регионального налогообложения становились объектом исследования в разные периоды развития налоговой системы. Липатова И.В. сделала акцент на исследовании правового и экономического анализа регионального налогообложения, в частности полномочия субъектов по регулированию региональных налогов [5]. Н.В. Васильева рассмотрела влияние регионального законодательства на повышение доходной базы бюджета субъекта Российской Федерации [2]. Тема налогового федерализма, актуальная и на сегодняшний день, а также его влияние на развитие регионов. Это стало темой исследования коллектива авторов, раскрывающие проблемы налогового федерализма в своем труде [4]. Не менее важным является нормативно-правовое регулирование региональных налогов, которое освещает Сапрыкина Т.В.[18] и правовой и экономический анализ региональной системы налогообложения Липатовой И.В.[6]

ПОСТАНОВКА ЗАДАЧИ

Цель исследования выявить особенности регионального налогообложения Республики Крым и построить модель влияния налогообложения на инвестиционную деятельность в регионе

МЕТОДЫ

В работе используются методы теоретического обобщения и систематизации, которые позволили выявить особенность регионального налогообложения Республики Крым в части принятого регионального налогового законодательств. Статистические методы, графический метод позволил охарактеризовать динамику и структуру региональных налогов в консолидированном бюджете республики Крым, а также дать количественную характеристику применяемых налоговых льгот по региональным налогам налогоплательщиками.

РЕЗУЛЬТАТЫ

Основные элементы налоговой системы Российской Федерации закреплены в Налоговом кодексе.

Региональная составляющая налоговой системы Российской Федерации имеет такие же составные элементы. Особенностью региональной подсистемы являются система налогов и сборов региона и региональное налоговое законодательство. В ст. 14 НК РФ закреплены региональные налоги, к которым относят три вида: налог на имущество организаций; налог на игорный бизнес; транспортный налог. Данные виды налога устанавливаются законами субъекта РФ в соответствии с Налоговым кодексом. Не исключением является Республика Крым, которая с 2015 года полноценно интегрировала в систему налогового законодательства Российской Федерации, поэтому в 2014 году были приняты законы Республики Крым в отношении региональных налогов (табл. 1).

Таблица 1. Налоговое законодательство Республики Крым *

| Вид регионального налога | Региональное законодательство | Элементы налога, отраженные в региональном законодательстве |

| Налог на имущество организаций | Закон Республики Крым от 19.11.2014 № 7-ЗРК/2014 «О налоге на имущество организаций» | Отчетные периоды, налоговые ставки, порядок и сроки уплаты налога, дополнительные налоговые льготы |

| Налог на игорный бизнес | Закон Республики Крым от 03.12.2014 № 21-ЗРК/2014 «О налоге на игорный бизнес» | Налоговые ставки |

| Транспортный налог | Закон Республики Крым от 19.11.2014 № 8-ЗРК/2014 «О транспортном налоге» | Отчетные периоды, налоговые ставки, порядок и сроки уплаты налога, налоговые льготы |

* Составлено по материалам [12, 13, 14]

На сегодняшний день велика и роль региональных налогов, поскольку они являются одним из источников формирования регионального бюджета.

Используя данные таблицы 2, проведем анализ динамики и структуры поступивших региональных налогов и сборов в консолидированный бюджет Республики Крым за 5 лет. Размер поступлений региональных налогов и сборов по состоянию на 01.01.2022 г. составил 4 706 079 тыс. руб., что на 834 154 тыс. руб. больше, по сравнению с 2021 г. (табл.3). В среднем за 5 лет сумма поступлений от региональных налогов и сборов возросла на 681 463 тыс. руб. или на 24,2 %.

В структуре федеральных налогов и сборов, поступивших в консолидированный бюджет Республики Крым по состоянию на 01.01.2022 г. набольший удельный вес занимают поступления от налога на доходы физических лиц — 41,40 %, что объясняется обелением рынка труда и значительными мерами господдержки белого бизнеса во время пандемии, а также ростом номинальной заработной платы, с которой удерживается НДФЛ. Снижение же поступлений от налога на прибыль организаций вызвано падением прибыли организаций, начиная со второго квартала 2020 г., а также послаблениями, которые были приняты в условиях борьбы с распространением новой коронавирусной инфекции.

За анализируемый период существенных изменений в структуре региональных налогов не произошло, поскольку основным бюджетобразующим региональным налогом.

Таблица 2. Динамика и структура поступивших региональных налогов и сборов в консолидированный бюджет Республики Крым за 6 лет *

| По состоянию | Региональные налоги и сборы, всего | в том числе | |||||

| Налог на имущество организаций | Транспортный налог | Налог на игорный бизнес | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| На 01.01.2018 г. | 1980229 | 1633428 | 82,49 | 338 936 | 17,12 | 7 865 | 0,39 |

| На 01.01.2019 г. | 2607851 | 2 156 528 | 82,69 | 438 635 | 16,82 | 12 688 | 0,49 |

| абсолютное отклонение | 627622 | 523100 | 0,2 | 99699 | -0,3 | 4823 | 0,1 |

| На 01.01.2020 г. | 3 086 607 | 2 178 741 | 70,59 | 896 233 | 29,04 | 11 633 | 0,37 |

| абсолютное отклонение | 478 756 | 22 213 | -12 | 457 598 | 12 | -1 055 | 0 |

| На 01.01.2021 г. | 3 871 925 | 2 866 663 | 74,04 | 996693 | 25,74 | 8 569 | 0,22 |

| абсолютное отклонение | 785 318 | 687 922 | 3 | 100460 | -3 | -3 064 | 0 |

| На 01.01.2022 г. | 4 706 079 | 3 587 321 | 76,23 | 1110887 | 23,61 | 7 871 | 0,16 |

| абсолютное отклонение | 834 154 | 720 658 | 2 | 114 194 | -2 | -698 | 0 |

| На 01.01.2023 | 4 935 461 | 3708751 | 75,14 | 1 220 430 | 24,72 | 6 280 | 0,12 |

| абсолютное отклонение | 229 382 | 121 430 | -1 | 109 543 | 1 | -1 591 | 0 |

| На 01.01.2024 | 5 657 545 | 4 392 174 | 77,63 | 1 259 085 | 22,25 | 6 286 | 0,11 |

| абсолютное отклонение | 722 084 | 683 423 | 2 | 38 655 | -2 | 6 | 0 |

* Составлено и рассчитано по материалам [15]

Рост поступлений по данным налогам обуславливается такими причинами, как: изменение кадастровой стоимости объекта недвижимости и с изменением налоговых ставок, применением по дорогим автомобилям повышающего коэффициента или общая отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований.

Установленные налоговые льготы по региональным налогам снижают поступления в бюджет субъекта. Часть налоговых льгот в виде освобождения от уплаты налогов установлена Налоговым кодексом, ряд налоговых льгот устанавливается региональными властями (рис. 1).

Система льгот по региональным налогам в Республике Крым

Транспортный налог

Налог на имущество организаций

Налог на игорный бизнес

Федеральные льготы

Региональные льготы

Льготы не предусмотрены

Ст. 381, 372.1 НК РФ

Ст. 6 ЗРК №7 от 19.11.14

Ст. 356.1 НК РФ

Ст. 5 ЗРК №8 от 19.11.2014

Региональные льготы

Федеральные льготы

Рис. 1. Система налоговых льгот по региональным налогам Республики Крым (Составлено по материалам [8]).

Проанализируем установленные региональные льготы в Республике Крым, и их влияние на региональный бюджет.

Под налоговые льготы по налогу на имущество организаций, согласно ст. 6 ЗРК №7 от 19.11.2014, попадают органы государственной и муниципальной власти в отношении памятников истории и культуры, автомобильных дорог общего пользования: организации, являющиеся собственниками (балансодержателями) объектов инженерной инфраструктуры жилищно-коммунального комплекса, содержание которых полностью или частично осуществляется за счет средств бюджета Республики Крым и (или) местных бюджетов на основании бюджетной сметы или в виде субсидий; организации, основным видом деятельности которых является деятельность в области спорта.

Согласно аналитическим данным Федеральной налоговой службы за 2022 год 15 % налогоплательщиков Республики Крым налога на имущество организаций применяют налоговые льготы, среди них только 28,2 % налогоплательщиков применяют льготы, установленные региональным законодательством. Суммы налога, которые не поступили от применения льгот в отношении имущества, налоговая база которых определяется, как среднегодовая стоимость имущества составили в размере 2218332 тыс. руб, из них только 12,2 % приходится на региональные льготы. Суммы налога, которые не поступили от применения льгот в отношении имущества, налоговая база которых определяется как кадастровая стоимость составляет 45459 тыс руб. и эта сумма исключительно по федеральным льготам.

Льготы, по транспортному налогу, предусмотренные региональным законодательством касаются отдельных категорий граждан как: 1) герои ВОВ, герои РФ, герои соцтруда; 2) инвалиды ВОВ; 3) участники боевых действий; 4) инвалиды 1,2 группы, инвалиды детства; 5) родитель либо представитель ребенка-инвалида; 6) родитель либо представитель многодетной семьи, воспитывающих трое и более несовершеннолетних детей.

Анализ предоставленных льгот налогоплательщикам Республики Крым за 2022 год свидетельствует о том, что количество налогоплательщиков-организаций, применяемых льготы, составляет 0,07 % от общего количества налогоплательщиков, и именно данные налогоплательщики применяют исключительно региональные льготы. Сумма налога, не поступившая в бюджет, в связи с предоставлением налогоплательщикам налоговых льгот составила 171 тыс. руб.

Среди налогоплательщиков — физических лиц в Республике Крым только 5,4 % применяют льготы, и именно региональные. Потери регионального бюджета от предоставления региональных льгот составила 20672 тыс. руб. в 2022 году.

Согласно представленным данным ФНС за 2022 год на территории Республики Крым только 6 налогоплательщиков осуществляют предпринимательскую деятельность в сфере игорного бизнеса, представившие налоговые декларации по налогу на игорный бизнес и налогоплательщиков, включая обособленные подразделения с количеством объектов налогообложения в количестве 61 единицы. Сумма исчисленная налога по налогу на игорный бизнес составила 6251 тыс. руб.

Таким образом, необходимо отметить наличие применение налоговых льгот региональных налогов налогоплательщиками Республики Крым как федерального, так и регионального уровня.

Стоит отметить, что налоговые доходы бюджета Республики Крым состоят не только из региональных налогов, исходя из принципов бюджетно-налогового федерализма.

Рассмотрим структуру поступивших налогов и сборов в консолидированный бюджет Республики Крым за 5 лет при помощи таблицы 4.

Проведенный расчет структуры поступлений в консолидированный бюджет Республики Крым показал, что формирование бюджета зависит от федеральных налогов и специальных налоговых режимов. Только 7 % бюджета сформировано за счет региональных налогов.

Недостаточный уровень доходов Республики Крым способствовал созданию свободной экономической зоны (СЭЗ) как стимулирующего инструмента выравнивания экономического развития.

Таблица 4. Динамика состава и структуры налоговых поступлений в консолидированный бюджет Республики Крым *

| По состоянию | Поступило платежей в консолидированный бюджет | в том числе | Удельный вес, % | ||||||

| Федеральные налоги и сборы, | Региональные налоги и сборы, всего | Местные налоги и сборы | Налоги, предусмотренные специальными налоговыми режимами | Федеральные налоги и сборы, | Региональные налоги и сборы, всего | Местные налоги и сборы | Налоги, предусмотренные специальными налоговыми режимами | ||

| 01.01.2019 г. | 46219,1 | 38512,65 | 2607,52 | 614,43 | 4483,48 | 83,33 | 5,64 | 1,33 | 9,70 |

| 01.01.2020 г. | 51978,67 | 46072,96 | 3086,43 | 745,76 | 5159,95 | 88,64 | 5,94 | 1,43 | 9,93 |

| 01.01.2021 г. | 52007,71 | 42263,12 | 3874,1 | 888,1 | 4982,39 | 81,26 | 7,45 | 1,71 | 9,58 |

| 01.01.2022 г. | 61319,33 | 45 928 | 4 442 | 919 | 6970,53 | 74,90 | 7,24 | 1,50 | 11,37 |

| 01.01.2023 г. | 76504,54 | 60893,31 | 5429,01 | 1323,99 | 8 858 | 79,59 | 7,10 | 1,73 | 11,58 |

* Составлено и рассчитано по материалам [15]

СЭЗ создана в соответствии с Федеральным законом Российской Федерации от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополь и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя». Срок действия такой зоны составляет 25 лет. Положения статьи 15 ФЗ № 377 регламентируют особый режим ведения предпринимательской деятельности, в частности пп. 2 п. 1 ст.15 ФЗ №377 предусмотрено особый режим налогообложения и обложения страховыми взносами (рис. 2).

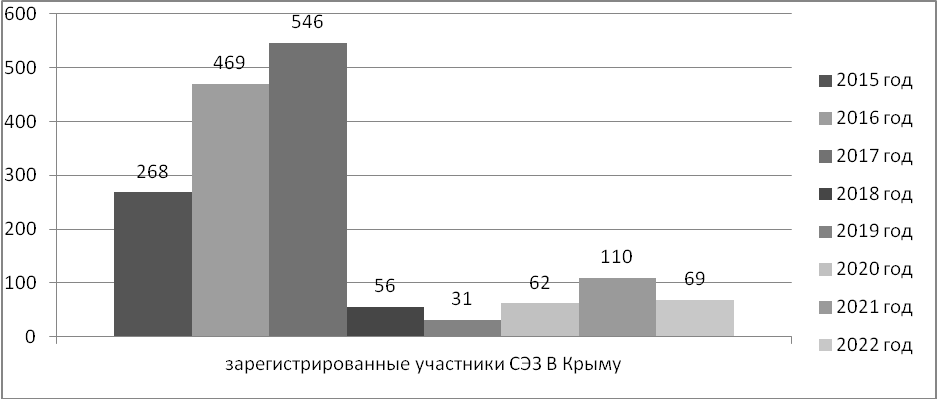

Всего, по состоянию на июль 2022 года зарегистрировано 1592 участника свободной экономической зоны Республики Крым и 532 в г. Севастополе.

На протяжении 8 лет идет регистрация участников свободной экономической зоны и как видно на рисунке 9 динамика регистрации неоднородна. Наиболее пиковым периодом регистрации участников приходится на 2017 год, в последующем — динамика резко снижается, такая картина свидетельствует о снижении заинтересованности инвесторов в реализации проектов на территории СЭЗ Республики Крым. В частности, одним из факторов является изменение налогового законодательства — увеличение ставок по налогу на прибыль после 2019 года.

Льготный налоговый режим для СЭЗ Республики Крым и г. Севастополя

Налог на прибыль

Налог на имущество организаций

Земельный налог

Зачисление в федеральный бюджет: 0 %

Зачисление в бюджет субъекта:

Включенных в реестр участников до 2019 года.

2 % — в течение первых трех последовательных налоговых периодов,

6 % — с 4-го по 8-й налоговые периоды,

13,5 % — с 9-го налогового периода.

Включенных в реестр участников после 2019 года с 2022 г: 6 % и 13,5 %

освобождаются от уплаты налога на имущество организаций организации в течении 10 лет

освобождение от уплаты земельного налога организациями — участниками СЭЗ — в отношении земельных участков, расположенных на территории СЭЗ и используемых в целях выполнения договора об осуществлении деятельности в СЭЗ, на 3 года с месяца возникновения права собственности на каждый земельный участок

Взносы на обязательное трахование

тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 6 %, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 1,5 %, на обязательное медицинское страхование — 0,1 %

Рис. 2. Льготный налоговый режим для СЭЗ Республики Крым (Составлено по материалам [11])

Все участники свободной экономической зоны являются налогоплательщиками налогов, страховых взносов и сборов, которые участвуют в формировании бюджетов разных уровней. По данным отчета о результатах функционирования свободной экономической зоны на территориях Республики Крым и г. Севастополя за 2021 год совокупный объем налогов, уплаченных в отчетном периоде участниками свободной экономической зоны в бюджеты всех уровней бюджетной системы Российской Федерации в рамках заключенных договоров об условиях деятельности, составил 33 745,4 млн. руб. (в г. Севастополе — 5 290,6 млн. руб. и в Республике Крым — 28 454,8 млн. руб. Общий объем страховых взносов, уплаченных в отчетном периоде участниками свободной экономической зоны в государственные внебюджетные фонды, составил 7 148,4 млн рублей [22].

Рис. 3. Количество зарегистрированных участников СЭЗ в Республике Крым (Составлено по материалам [7])

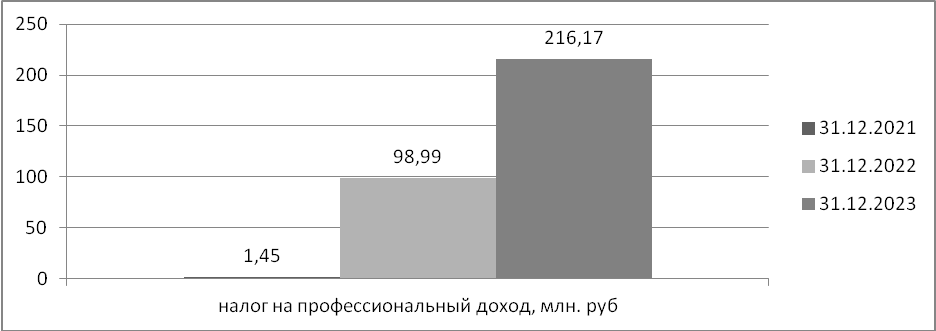

Кроме свободной экономической зоны на территории Республики Крым на основании специального закона — Закон Республики Крым от 17 апреля 2020 года № 67-ЗРК/2020 «О введении в действие специального налогового режима «Налог на профессиональный доход» в Республике Крым» взимается налог на профессиональный доход.

Проанализируем количество лиц, применяющих налог на профессиональный доход (рис. 4).

Рис. 4. Количество лиц, применяющих НПД в Республике Крым (Составлено по материалам [3])

Налог на профессиональный налог действует на территории Республике Крым с 01.07.2020 года. Анализ четырехлетнего периода показал, что количество лиц, применяющих налог на профессиональный доход увеличилось в 9 раза и по состоянию на 31.12.2023 год составило 87828 человек. Это существенный рост, что говорит о повышении ответственности налогоплательщиков перед государством, в части регистрации как «самозанятых лиц».

За счет части поступлений от данного спецрежима происходит формирование бюджета субъектов РФ. На рисунке 5 представлены поступления за 2021-2023 год.

Рис. 5. Поступления в бюджет Республики Крым налога на профессиональный доход за 2021-2023 гг. (Составлено по материалам [8]).

Если оценивать поступления в бюджет от налога на профессиональный доход, то стоит определить несколько факторов: 1) количество применяющих спецрежим; 2) сезонный характер поступлений; 3) объем доходов от ведения деятельности. За анализируемый период поступления в бюджет от налога на профессиональный доход неоднородны при постоянном увеличении количества налогоплательщиков.

На основании проведенного исследования представим модель влияния налогообложения на инвестиционную деятельность в регионе (рис. 6). Результатом влияния налогообложения на инвестиционную деятельность в регионе является либо создание условий в регионе для инвестиционной деятельности, либо конкурирующего региона в сравнении с другими регионами, который, в большей степени, привлекает инвесторов.

Представленная модель показывает взаимосвязь принятого законодательства на разных уровнях во взаимосвязи с использованием с налоговых инструментов как будет формироваться инвестиционная привлекательность региона. Не вызывает сомнения, что федеральное налоговое законодательство играет первостепенную роль в создании инвестиционной активности в регионе, но именно региональное налоговое законодательство, в рамках своих полномочий, может создать условия для инвестиционной активности именно в данном регионе, что создает особое преимущество для социально-экономического развития путем активизации предпринимательской активности.

Влияние налогообложения на инвестиционную деятельность в регионе

Принятие законодательных актов

Использование налоговых инструментов

Создание условий в регионе для инвестиционной деятельности

Создание конкурирующего региона для инвестиционной деятельности в сравнении с другими регионами

Бюджетное законодательное

Федеральное налоговое законодательство

Региональное налоговое законодательство

Налоговые льготы

Специальные налоговые режимы

Свободные экономические зоны

Рис. 6. Влияние налогообложения на инвестиционную деятельность в регионе (Составлено авторами).

ВЫВОДЫ

В результате проведенного исследования были получены следующие результаты. Во-первых, были рассмотрены структурные элементы регионального налогообложения и было выявлено, что особенностью регионального налогообложения выступает система налогов и сборов в регионе и региональное налоговое законодательство. Во-вторых, проведен анализ динамики и структуры региональных налогов в консолидированном бюджете Республики Крым и сделан вывод, что данная группа налогов занимает незначительное место в общем объеме поступлений в консолидированный бюджет. Значительную роль в формировании бюджета среди региональных налогов занимает налог на имущество организаций. В-третьих, проведен количественный и качественный анализ регионального законодательства в части применения налоговых льгот, что позволило сделать вывод, что в налогоплательщики применяют налоговые льготы, установленные и федеральным и региональным законодательством. В-четвертых, в процессе исследования было установлено, что важную роль в инвестиционной привлекательности Республики Крым играет применяемые на территории специальные налоговые режимы и свободная экономическая зона. На основе полученных выводов авторами предложена модель влияния налогообложения на инвестиционную деятельность в регионе путем принятия соответствующего законодательства во взаимосвязи с налоговыми инструментами.

1. Byudzhetnyy Kodeks Rossiyskoy Federatsii: Federal’nyy zakon ot 31.07.1998 № 145-FZ FZ // Konsul’tant Plyus. — URL: www.consultant.ru/ (data obrashcheniya: 25.03.2024).

2. Vasil’yeva, N. V. Regional’noye nalogovoye zakonodatel’stvo kak instrument povysheniya dokhodnoy bazy byudzheta sub»yekta Rossiyskoy Federatsii / N. V. Vasil’yeva // Izvestiya Irkutskoy gosudarstvennoy ekonomicheskoy akademii (Baykal’skiy gosudarstvennyy universitet ekonomiki i prava). — 2015. — T. 6, № 2. — S. 20. — DOI 10.17150/2072-0904.2015.6(2).20. — EDN TNAADJ.

3. Yedinyy reyestr sub’yektov malogo i srednego predprinimatel’stva: ofitsial’nyy sayt. — URL: rmsp.nalog.ru/statistics2.html (data obrashcheniya: 23.02.2024).

4. Yemel’yanov, A. S. Gosudarstvennaya podderzhka investitsionnoy deyatel’nosti i zakonodatel’stvo o nalogakh i sborakh: osobennosti nalogooblozheniya pri realizatsii regional’nykh investitsionnykh proyektov / A. S. Yemel’yanov // Reformy i pravo. — 2016. — № 2. — S. 22-32. — EDN WHKLXB.

5. Kotlyarov, M. A. Nalogovyy federalizm v sisteme stimulirovaniya samorazvitiya regionov: ot teorii k napravleniyam realizatsii / M. A. Kotlyarov, E. H. Sidorova, D. A. Tatarkin // Finansy i kredit. — 2009. — № 37(373). — S. 2-7. — EDN KVFGYN.

6. Lipatova, I. V. Sistema regional’nogo nalogooblozheniya: pravovoy i ekonomicheskiy analiz / I. V. Lipatova // Uchet. Analiz. Audit. — 2017. — № 1. — S. 62-71. — EDN YMIBBD.

7. Ministerstvo ekonomicheskogo razvitiya Respubliki Krym: ofitsial’nyy sayt, Simferopol’. — URL: minek.rk.gov.ru/ru/structure/609 (data obrashcheniya: 25.03.2024).

8. Nalogovyy Kodeks (ch.2): Federal’nyy zakon ot 13.07.2015 № 214- FZ, №232-FZ // Konsul’tant Plyus. — URL: www.consultant.ru/ (data obrashcheniya: 25.03.2024).

9. Ob ustanovlenii stavki po nalogu na pribyl’ organizatsiy na territorii Respubliki Krym: Zakon Respubliki Krym ot 29.12.2014 № 61-ZRK/2014. — URL: www.nalog.gov.ru/rn91/about_fts/docs/5489214/ (data obrashcheniya: 19.03.2024).

10. O vvedenii v deystviye spetsial’nogo nalogovogo rezhima «Nalog na professional’nyy dokhod» v Respublike Krym»: Zakon Respubliki Krym ot 17 aprelya 2020 goda № 67-ZRK/2020. — URL: rk.gov.ru/ru/document/show/21082 (data obrashcheniya: 23.03.2024).

11. O razvitii Respubliki Krym i goroda federal’nogo znacheniya Sevastopol’ i svobodnoy ekonomicheskoy zone na territoriyakh Respubliki Krym i goroda federal’nogo znacheniya Sevastopolya: Federal’nyy zakon. Rossiyskoy Federatsii ot 29.11.2014 № 377- FZ // Konsul’tant plyus. — URL: www.consultant.ru/ (data obrashcheniya: 25.03.2024).

12. O naloge na imushchestvo organizatsiy: Zakon Respubliki Krym ot 19.11.2014 № 7-ZRK/2014 // Konsul’tant Plyus. — URL: www.consultant.ru/ (data obrashcheniya: 25.03.2024).

13. O naloge na igornyy biznes: Zakon Respubliki Krym ot 03.12.2014 № 21-ZRK/2014 // Konsul’tant Plyus. — URL: www.consultant.ru/ (data obrashcheniya: 25.03.2024).

14. O transportnom naloge: Zakon Respubliki Krym ot 19.11.2014 № 8-ZRK/2014 // Konsul’tant Plyus. — URL: www.consultant.ru/ (data obrashcheniya 25.03.2024). 15. Otkrytyy byudzhet Respubliki Krym: ofitsial’nyy sayt. —– URL: budget.rk.ifinmon.ru/byudzhet-dlya-grazhdan/ispolnenie-byudzheta/dokhody-byudzheta (data obrashcheniya: 21.03.2024).

16. Otchet o rezul’tatakh funktsionirovaniya svobodnoy ekonomicheskoy zony na territoriyakh Respubliki Krym i g. Sevastopolya. — URL: www.economy.gov.ru/material/file/418ef4dcbaefaa2ac52d6891a8200b46/report_2021.pdf (data obrashcheniya: 25.03.2024).

17. Sayt FNS: ofitsial’nyy sayt. — URL: www.nalog.gov.ru/rn91/related_activities/statistics_and_analytics/forms/ (data obrashcheniya: 25.03.2024).

18. Saprykina, T. V. Normativno-pravovoye regulirovaniye regional’nykh nalogov / T. V. Saprykina, B. Ye. Andreyev // Molodoy uchenyy. — 2014. — № 3(62). — S. 527-529. — EDN RXEFPP.