FINANCIAL CONTROL AND AUDIT IN THE CONTEXT OF SUSTAINABLE ECONOMIC DEVELOPMENT

ФИНАНСОВЫЙ КОНТРОЛЬ И АУДИТ В УСЛОВИЯХ УСТОЙЧИВОГО РАЗВИТИЯ ЭКОНОМИКИ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Finance

Publication text (PDF):Download

UDK: 336

AUTHORS:

Tereshchenko Tatiana Alexandrovna,

Candidate of Economic Sciences, Associate Professor,

Associate Professor of the Department of Finance and Credit,

Krasnodar branch,

Plekhanov Russian University of Economics,

Krasnodar, Russian Federation.

Balashova Irina Vladimirovna,

Candidate of Economic Sciences, Associate Professor,

Head of the Department of corporate and public administration,

Krasnodar branch,

Plekhanov Russian University of Economics,

Krasnodar, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-89-98

PAGES: from 89 to 98

STATUS: Published

LANGUAGE: Russian

Keywords:

audit, financial control, security regulator, socio-economic development, financial policy.

ABSTRACT (ENGLISH):

In a broad sense, financial control is a set of measures to regulate and ensure effective financial policy by government bodies, its economic security and compliance with the interests of the country in the context of public financial activity. In a narrow sense, financial control is characterized as the implementation of control functions in the person of the state and other competent authorities, for compliance with appropriate actions and legality in the context of the process of formation, distribution and use of the country’s monetary resources for its effective socio-economic development. The problem of forming a stable, clear and productive system of financial control is becoming increasingly important. The totality of all its elements is aimed at achieving the main goal, which is to ensure the rational distribution of centralized and decentralized financial funds between entities that need them. Financial control acts as the main regulator of security and stabilization of the economic situation in the country. Based on this, the solution to most of these problems seems possible only by finding ways to improve the regulatory framework in the field of financial control, as well as the introduction of systems and mechanisms aimed at improving the work of the regulatory authorities of the Russian Federation.

ВВЕДЕНИЕ

Актуальность предоставленной темы для рассмотрения с каждым разом усиливает свою значимость за счет развития процессов финансовых отношений, которые неотъемлемо связаны с формированием, движением и распределением денежных средств. В последнее время, за счет происходящих в государстве и мире социально-экономических и политических трансформаций, можно заметить, как изменяется финансовая система в целом. На основе этого возникает немало угроз для экономического сектора государства и бюджетных средств страны, и усиление контроля является неотъемлемой часть.

При рассмотрении отечественной и зарубежной литературы выяснилось, что среди исследователей, глубоко изучающих проблему финансового контроля, отсутствует единое мнение. При наличии множества взглядов неизбежен факт противоречий и сложности функционирования финансового контроля как системы регулирования. Актуальность исследования финансового контроля и аудита обусловлена потребностью для развития дальнейших теорий и совершенствования практик, рационализации отдельных направлений государственного бюджета.

ПОСТАНОВКА ЗАДАЧИ

Необходимость реформирования существующей системы финансового контроля и аудита в условиях устойчивого развития экономики предопределили актуальность выбранной темы, ее цели и задачи. Целью научной работы является научное обоснование процесса организации финансового контроля и аудита, его основных функций и мер государственного регулирования.

В связи с поставленной целью, необходимо решить следующие задачи: отобразить основные свойства и значение финансового контроля и аудита, а также опыт развития финансового контроля и аудита в зарубежных странах; исследовать влияние факторов на систему финансового контроля; дать характеристику основных методов финансового контроля; выделить основные недостатки, которые сформировались в процессе организации финансового контроля и аудита в Российской Федерации; предложить направления по оптимизации финансового контроля и аудита.

МЕТОДЫ

В исследовании применялись следующие методы:

Метод анализа для проведения исследования финансового контроля как основного регулятора безопасности и стабилизации экономического положения.

Метод сравнения с целью выявления резервов для повышения эффективности деятельности и увеличения доходов государственного бюджета.

Метод синтеза для обобщения результатов исследования и разработки рекомендаций [1].

РЕЗУЛЬТАТЫ

Развитие рыночных отношений претерпело множество кардинальных изменений. На этой основе государственные органы планировали перевести рыночную экономику на этап саморегулирования, однако, ослабление финансово-контрольной функции государства привело к снижению макро- и микроэкономической систем, что в конечном итоге повлекло за собой кризис валютного рынка. Стоит также отметить повышение уровня криминальных ситуаций в представленной сфере, незаконного перемещения денежных средств в зарубежные страны и многочисленные финансовые мошенничества и т.д. Все это и многое другое требует неотъемлемого вмешательства, как со стороны государства, так и иных субъектов, несущие функции по контролю за финансами.

На основе статистических данных о финансовом положении в условиях современной экономики выяснилось, что контроль осуществляется весьма неудовлетворительно и имеет ряд отклонений, которые в свою очередь приводят к неэффективному использованию финансовых ресурсов [3]. Развитие региональной экономики имеет ряд противоречий, среди которых можно отметить разрыв экономического и теоретического институционального поля, что требует обеспечения их эффективного согласования.

В связи с применением санкций по отношению к экономике и финансам Российской Федерации необходимо рассматривать проблемы финансового контроля и аудита в их взаимосвязи. Что же касается аудита, то стоит отметить, что в настоящее время он до сих пор недостаточно изучен. Так же затруднился процесс исследование отдельных вопросов аудита и его специфик, что усугубляет положение. Возрастает потребность в отражении научных обоснований устройства аудита, его основных функций и мер государственного регулирования, которые до сих пор не сформированы должным образом. Что уже можно говорить о том, как ведет себя данная отрасль в действительности, если нет единых стандартов, отраженных в теоретических справках.

На основе этого была установлена острая необходимость в усиление и доработке финансового контроля и аудита, как фактора преодоления возможных кризисных явлений в условиях развивающейся экономической системы.

В широком смысле финансовый контроль представляет собой совокупность мер по регулированию и обеспечению государственными органами эффективной финансовой политики, ее экономическую безопасность и соблюдение интересов страны в условиях публичной финансовой деятельности. В узком аспекте финансовый контроль характеризуют как осуществление контрольных функций в лице государства и иных компетентных органов, за соблюдением целесообразных действий и законности в условиях процесса формирования, распределения и использования денежных ресурсов страны для ее эффективного социально-экономического развития.

Данный контроль позволяет получать информацию как правило о двух главных функциях, а именно о том, как осуществляется формирование государственных доходов и как в дальнейшем происходит процесс расходования денежных средств. Функциональная составляющая финансового контроля, как и другие сферы общества, претерпевала развитие и всегда подстраивалась под конкретные условия того или иного этапа. Как правило существенное влияние на систему финансового контроля во все времена оказывали следующие факторы, а именно:

- перемены в социальной и экономической сферах;

- формирование новых условий функционирования государства;

- влияние кризисных периодов и многое другое.

Именно в настоящей среде все большую значимость приобретает проблема формирования стабильной, четкой и продуктивной системы финансового контроля. Совокупность всех его элементов направлена на достижение основной цели, которая заключается в обеспечении рационального распределения централизованных и децентрализованных финансовых фондов между субъектами, нуждающихся в них.

Финансовый контроль предназначен для осуществления следующих задач:

- создания стабильности и четкого функционирования финансовой системы;

- своевременного устранения возникающих недостатков и внесения корректировок в обнаруженные нарушения;

- формирования финансовой дисциплины;

- проводимость проверок на соответствие выполнения финансовых обязательств;

- контроль за рациональностью использования финансовых ресурсов и его равноправного распределения между субъектами

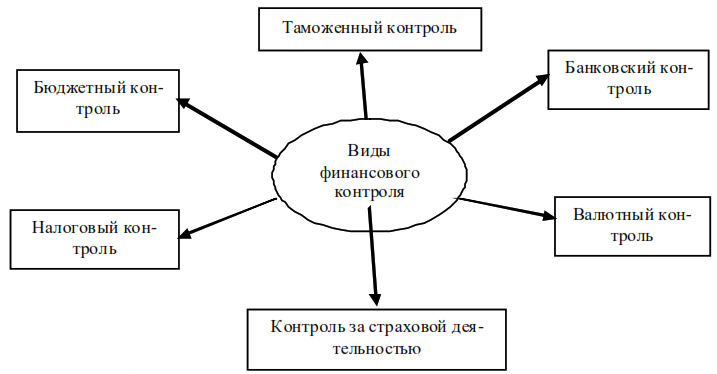

Однако финансовый контроль весьма многогранен и имеет различные виды, которые выделены на рисунке 1.

Рис. 1. Виды финансового контроля (Составлено авторами)

Исходя из рисунка 1 видно на сколько широкий спектр имеет финансовый контроль. За каждым видом представленного контроля закреплены соответствующие исполнительные органы, деятельность которых направлена на анализ, обследование и наблюдение рациональности использования финансовых ресурсов в определенном секторе экономике.

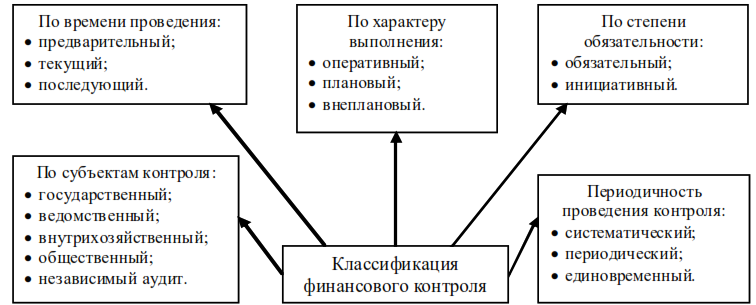

Но ограничиваться только этими видами не целесообразно, так как помимо них финансовый контроль имеет следующую классификацию, отображенную на рисунке 2.

Рис. 2. Классификация финансового контроля (Составлено авторами)

Кроме этого, приведенные виды имеют возможность осуществлять оценку государственных программ и различных аспектов бюджетного процесса в пределах ведомственного финансового контроля, с целью выявления резервов для повышения эффективности деятельности и увеличения доходов государственного бюджета [2]. Оценка формирования доходной части как федерального бюджета, так и консолидированного бюджета Российской Федерации и государственных внебюджетных фондов проводится на основе показателей развития доходной части бюджета и показателей состояния доходной части бюджета.

Сущность государственного финансового контроля состоит так же не только в том, чтобы устранить обнаруженные недостатки, но и не допустить появление новых подобных ситуаций в области распределения государственными финансами в дальнейшем.

На основе этого были сформированы основные методы финансового контроля, которые применяются в настоящее время для оценки положения экономической стабильности. Методами финансового контроля выступают следующие виды, отраженные в таблице 1.

Таблица 1. Методы финансового контроля *

| Методы финансового контроля | Основная характеристика |

| Проверка | Осуществление контроля по различным вопросам финансовой деятельности при помощи сопроводительной отчетной документации. |

| Обследование | Система по изучению отдельных аспектах валютной деятельности. |

| Надзор | Наблюдение периодического характера за осуществлением финансовых операций в пределах соответствующих правовых норм и требованиям законодательства. |

| Мониторинг | Постоянное наблюдение за финансовыми ресурсами и их использованием, а также за состоянием финансовых субъектов. |

| Анализ финансового состояния | Оценка, проводимая на основе представленной отчетности, отображающая результаты деятельности хозяйствующего субъекта. |

| Ревизия | Наиболее охватываемый метод финансового контроля, который включает проведение инвентаризации, изучение такой документации, как бухгалтерской отчетности, учетных регистров и так далее. |

* Составлено авторами

Посредством расширения экономических сфер и затруднением условий ведения хозяйственной деятельности привели к тому, что возникла потребность в структурирование финансовых операций. В качестве основного регулятора в данном случае применяют аудиторский финансовый контроль, который играет немаловажную роль в жизни современного государства и его экономики [6].

Аудиторская деятельность представляет собой механизм систематической деятельности частных лиц, которые наделены законными полномочиями в осуществление надзора за федеральными органами исполнительной власти и обязаны проводить соответствующие проверки по выявлению несоответствий.

В свою очередь аудиторский контроль осуществляется специалистом- аудитором, который анализирует предоставленную финансовую (бухгалтерскую) отчетность определенных органов на достоверность, целесообразность использования денежных средств и соответствие всем нормам закона Российской Федерации. Также на основе полученной информации формируются заключения о результатах деятельности экономического субъекта и его имущественном положении. После сделанных выводов эксперты прогнозируют возможные угрозы и формируют пути по их предотвращению. Поэтому совершенствование государственного аудита не должно прекращаться даже в условиях устойчивого развития экономики.

Как известно аудит в пределах России, как вид финансового контроля, возник во времена перестройки в 1980-х годах и насчитывает уже порядка более 40 лет. И как показывает практика большинство функций и обязательств органов дублировалось, а также наблюдалась неопределенность самого объекта контроля. По этим причинам корректировались и вносились новые изменения в Бюджетный кодекс Российской Федерации и другие нормативно-правовые акты, касающиеся вопросов регламентирования государственного и муниципального финансового контроля. Соответствующие изменения были направлены на реализацию следующих целей:

- совершенствование государственного финансового контроля и аудита за рациональностью использования бюджетных средств;

- разграничение полномочий между органами внутреннего и внешнего государственного контроля валют;

- формирование четкого функционирующего механизма финансового надзора.

В настоящее время, в условиях устойчивой экономики, усиливается необходимость в проведение анализа для получения достоверной информации и оценки уровня достижения поставленных целей по использованию государственного имущества и бюджетных средств, затрачивая на это минимальные вложения. При этом необходимо находить новые пути решения для достижения безупречных результатов в области контроля финансовых средств государства и совершенствования аудиторской деятельности.

Успешное осуществления аудита, в качестве финансового контроля, проявляется в действии профилактических мер, на основе которых вскрываются нарушения законодательства Российской Федерации. Так же данные меры вносят большой вклад в борьбу с коррупционными правонарушениями, незаконным присвоением денежных средств государства и иными характерными недостатками.

Однако, если рассматривать финансовый контроль и аудиторскую деятельность в Российской Федерации, то, к сожалению, наблюдается значительно низкий потенциал и не до конца реализованные возможности. В настоящее время в России функционируют множество различных государственных служб, которые отвечают за аудит и финансовый надзор. На основании указов таких органов как Правительство и Президент Российской Федерации определяются полномочия, статус и функции представителей контролирующих органов.

Однако, законодательство Российской Федерации зачастую сталкивается с недоработками в области финансового контроля, тем самым провоцируя сложности, с которыми сталкиваются уполномоченные лица в процессе осуществления надзора. Эффективная и слаженная работа финансового контроля и аудита в рамках устойчивой экономики во многом будет зависеть от того, как быстро будут устранены все неполадки законодательства.

Если же рассматривать систему финансового контроля зарубежных стран, то можно отметить тот факт, что не везде наблюдается весьма успешные показатели. Также в каждом государстве сформирована своя система финансового контроля, которая так или иначе отличается от других. В таблице 2 рассмотрим более подробно особенности регулирования финансовый надзор в каждой из приведенных стран.

Таблица 2. Особенности регулирования финансового контроля зарубежных стран *

| Страна | Контролирующие органы | Основные функции финансового контроля |

|---|---|---|

| Германия | Реализован такими органами государственной власти как Федеральная счетная палата и счетные палаты отдельных субъектов, которые называются счетными палатами земель.Наделена достаточно широкими полномочиями. Федеральная счетная палата имеет статус автономного высшего органа власти, осуществляющего финансово-хозяйственный контроль, наравне с федеральными министерствами. |

|

| США | Реализован с помощью контрольно-ревизионной системы США, которая представляет собой систему связанных между собой контролирующих органов, который обладают определенным статусом независимости. Данные органы на законодательном уровне входят в государственно-правовую американскую систему, представляют собой одну из важнейших составляющего всего механизма поддержания баланса полномочий между двумя ветвями власти: исполнительной и законодательной. |

|

| Япония | функционал финансового контроля возложен на Контрольно-ревизионное управление, которое было организовано более 100 лет. При этом функционал, возложенный на данный орган власти, на протяжение целого века особо не изменился. Изменения затронули лишь сферу объектов проверка, а также в целом в объеме реализуемой деятельности. Согласно действующим нормативным и правовым актам, которые регламентируют деятельность контрольного органа, контрольно-ревизионное управление играет роль важнейшей составляющей государственной административной системы, и имеет независимый от кабинета министров статус. |

|

* Составлено авторами

На основе приведенной таблицы более наглядно видно, что у каждого государства своя уникальная система финансового контроля, которая стабильно функционирует в настоящее время. Однако, как и в любой системе имеется наличие своих недоработок, за которыми следует наблюдать и регулировать, чтобы не усугубить положение в негативную сторону.

Каждое государство по-своему осуществляет финансовый надзор за объектами экономической деятельности и делает это весьма эффективно, что видно по всей финансовой системе каждого определенного государства.

На основе имеющегося опыта зарубежных стран можно выделить ряд положительных качеств, разработанных в системе валютного контроля, который бы необходимо было перенять для российского общества. Одними из таких качеств можно выделить:

- формирование бюджетной независимости;

- создание единого информационного пространства контрольной работы;

- внедрение систем внутренней безопасности;

- совершенствование систем индикаторов, позволяющих проводить комплексный мониторинг и многое другое.

На основе этого стоит сформировать тот факт, что необходимо проводить оценку функционирования финансового контроля в стране не только на основе отечественного опыта, проводя сравнение с предыдущими годами, но также анализировать опыт других государств, чтобы перенимать их эффективные действия и реализовывать в своей финансовой системе.

Проблема государственного финансового контроля и аудита в рамках нормативного правового регулирование на сегодняшний момент остается весьма важной. Большинство проблем базируются на основной задаче — предотвратить нарушения бюджетного законодательства. После чего встает вопрос о взаимодействии правоохранительных и контрольно-счетных органов. Возникают такие ситуации, когда органы финансового контроля, осуществляя своя деятельность, получают информацию о наличии преступных деяний в бюджетной сфере государственных финансов, но предупредить или сдержать ее не могут в счет недостаточности полномочий. Поэтому необходимо обеспечить систему их сотрудничества, для быстрого истребления различных негативных ситуаций в рамках государственного бюджета [5].

Наиболее важным критерием является то, что государственный финансовый контроль и государственный аудит должны основываться на принципе прозрачности, а именно необходимо предоставлять обществу и органам власти полноценную и достоверную информацию о наиболее волнующих общественное сознания вопросов. Ведь у большинства лиц наблюдается полное недоверие из-за отсутствия прозрачности принимающих решений высокопоставленными органами власти. Это наталкивает людей на сомнения и подозрения о неэффективном распределение средств, особенно если они были взяты из бюджетных финансов. Именно поэтому необходимо понять, каким образом достигнуть изменения негативного мнения о распределение государственных финансов.

В качестве главного консультанта по вопросам управления и неотъемлемым помощником для лиц, принимающих решения, необходимо выдвинуть финансовый контроль и аудит, как основную часть системы управления. Благодаря им общество будет видеть все изменения в распределение денежных средств между различными субъектами для решение наиболее важных задач, которые встают перед государством. А помогать данным органам исполнительной власти будут различные отчетные документы и акты о передвижение бюджетных финансов. Тем самым граждане могут отслеживать все нововведения в валютной политики государства и делать характерные выводы о эффективной работе финансового контроля

В условиях современных реалий нельзя обойтись без использования информационных технологий. В области финансовой деятельности данные технологии применимы как инструмент, позволяющий получать информацию из широкого сектора источников, а далее, посредствам аудиторской деятельности, обрабатывать ее и на основе этого преобразовывать в знания. Но объем на столько велик, что обработать всю информацию сразу не остается возможным. Для решения этой проблемы стоит обратить внимание на систему бюджетного мониторинга. Бюджетный мониторинг представляет собой поддержку управления бюджета при помощи набора регулярно проводимых исследований. Таким образом, данный мониторинг на постоянной основе будет собирать необходимую информацию о текущих процессах и структуре, после чего ее анализировать и проводить оценку в соответствии с установленными нормами о использование бюджета. Помимо этого, органы финансового контроля не в полной мере используют новые информационные технологии, которые бы в большей степени облегчили и структурировали всю структуру надзора, что так же является одной из проблем.

Однако еще одной ключевой проблемой выделяют нехватку в России молодых высококвалифицированных специалистов в области аудиторской деятельности. Трудность заключается в понимание всего сектора современного концептуального аппарата и в сложности отображения выводов аудиторского анализа [4]. Нехватка профессиональных кадров также сказывается на качестве работы, а именно в ошибках фиксирования данных бухгалтерского отчета и иных показателей. Ведь действительно, профессиональная деятельность государственных аудиторов, на основе эффективного использования экономического потенциала страны, весьма затруднительный и муторный процесс. Не каждый рабочий, в данной области, в полной мере и качественно исполняет свои обязанности. На снижение качества работы влияет множество факторов, например, такие как:

- низкая заработная плата;

- неблагоприятные условия труда;

- нехватка опыта и знаний;

- столкновение с трудностями рабочего процесса и многое другое.

Таким образом, для решения проблемы необходимо формировать направления по повышению классификации молодых специалистов, а также получения новых знаний и опыта. Стоит привлекать абитуриентов на обучения специальностям аудиторского и бухгалтерского сектора, тем самым повысит уровень развития потенциальных специалистов. Необходимо также для имеющегося квалифицированного персонала обеспечить соответствующие комфортные условия работы и стабильный высокооплачиваемый заработок, чтобы избежать утечки кадров за пределы границы нашей страны. Ведь за счет эффективной работы аудиторского и финансового контроля формируется безопасность в экономической области и всего государства в целом. Помимо аудиторских специалистов имеется нехватка и в подготовке кадров контрольных органов, которым также необходимо оптимизировать профессиональный уровень знаний. Поэтому не стоит игнорировать данную проблему, а необходимо стремиться ее минимизировать пока она не превратилась в более глобальную ситуацию и не усугубила положение.

Исходя из вышеперечисленных проблем, выделим основные недостатки, которые сформировались в процессе организации финансового контроля и аудита в Российской Федерации и отобразим их в таблице 3.

Таблица 3. Недостатки организации финансового контроля и аудита в Российской Федерации *

| Направления | Основные проблемы |

|---|---|

| Информационные |

|

| Структурные |

|

| Методологические |

|

* Составлено авторами

На основе рассмотренных проблем необходимо было предложить следующие направления по совершенствованию, которые необходимо ввести в структуру финансового контроля и аудита, чтобы оптимизировать их. Ниже представлены некоторые из них:

- Внедрить новые информационные технологии в систему финансового контроля и аудита, которые позволят выходить на новые уровни надзора, повысят информационную открытость и в полной мере оптимизируют всю экономическую систему.

- Конкретизировать и установить общие единые нормы аудита и бюджетного контроля, которые выступят в качестве стандарта для их деятельности. Принять участие в разработке таких мер может Министерство финансов Российской Федерации.

- Организовать открытое и беспрепятственное информирование правительства о результатах государственного финансового контроля от всех сопутствующих органов, а также предоставление информации обществу о распределение бюджетных денежных средств.

- Принять меры по улучшению работы и сотрудничества с правоохранительными органами для эффективной работы по борьбе с коррупционными деяниями, растратой бюджетных финансов и иных преступлений против государства и его финансовой системы.

- Сформировать научные направления по повышению квалификации и профессионализма специалистов финансового контроля и аудита, а также обеспечить комфортные условия труда, которые позволят избежать утечку кадров за границу. А также необходимо привлекать абитуриентов для формирования будущих специалистов в данной области.

- Повысить уровень мер ответственности за нарушение бюджетного законодательства в пределах финансового контроля.

ВЫВОДЫ

Таким образом, государственные интересы России и общества требуют обеспечения национальной безопасности в области экономики и максимальной защиты граждан за счет отлаженной и эффективной работы системы финансового контроля и аудита. Несмотря на устойчивое развитие экономики возможны негативные явления, обусловленные влиянием санкций, которые сформировались на основе геополитической обстановки, социально-политических разногласий и иных факторов.

Именно в этих условиях финансовый контроль выступает в виде основного регулятора безопасности и стабилизации экономического положения страны. На основе этого решение большинства этих проблем представляется возможным только при помощи нахождения путей совершенствования нормативно-правовой базы в области финансового контроля, а также внедрения систем и механизмов, направленных на совершенствование работы контролирующих органов Российской Федерации.

1. Blazhevich, O. G. Teoreticheskiye osnovy sushchnosti kapitala i prakticheskiye aspekty yego ispol’zovaniya na predpriyatiyakh / O. G. Blazhevich, E. I. Vorobyova, N. S. Safonova // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 1(62). — S. 37-81. — EDN WMGPJA.

2. Innovatsionnyy podkhod k razvitiyu tekhnologiy kadrovogo menedzhmenta na etape sanktsionnykh ogranicheniy / G. I. Palamarchuk, O. V. Bogatyreva, S. A. Kozlovskaya, G. G. Vukovich // Ekonomika ustoychivogo razvitiya. — 2023. — № 2(54). — S. 239-242. — DOI 10.37124/20799136_2023_2_54_239. — EDN VJGMPG.

3. Regional’nyye aspekty modernizatsii sistem upravleniya chelovecheskim kapitalom kak klyuchevym aktivom sub»yektov rynochnogo vzaimodeystviya / Ye. N. Kamyshanchenko, Ye. N. Danilevskaya, Ye. L. Chechetka, I. YU. Lopatina // Ekonomika ustoychivogo razvitiya. — 2023. — № 2(54). — S. 41-45. — DOI 10.37124/20799136_2023_2_54_41. — EDN TZHEKN.

4. INITIAL COIN OFFERING (ICO) kak transformatsiya finansovogo instituta kollektivnogo investirovaniya / A. V. Babkin, D. D. Burkal’tseva, A. S. Tyulin [i dr.] // Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. — 2020. — № 1. — S. 81-103. — EDN PJGREZ.

5. Change Management: A Necessity for Maintaining High Levels pf Internal Efficiency in Production Processes / A. V. Yashchenko, S. I. Mezhov, V. P. Kuznecova [et al.] // International Journal of Ecosystems and Ecology Science. — 2022. — Vol. 12, No. 4. — P. 389-394. — DOI 10.31407/ijees12.449. — EDN UZZLOL.

6. Oportunidades y desafíos en la preservación del capital intelectual y humano: estrategias para la preparación en un contexto socioeconómico complejo / A. V. Loseva, I. V. Balashova, O. A. Lymareva [et al.] // Nexo Revista Científica. — 2023. — Vol. 36, No. 3. — P. 352-362. — DOI 10.5377/nexo.v36i03.16457. — EDN BWELGP.