MODERN TECHNOLOGIES SHAPING THE GLOBAL DIGITAL ECONOMY

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Money, credit, banks

Publication text (PDF):Download

UDK: 339.9

AUTHORS:

Smirnova Elena Aleksandrovna,

Ph.D. in Economics, Associate Professor,

Associate Professor of Finance and Credit Department,

Institute of economics and management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-93-105

PAGES: from 93 to 105

STATUS: Published

LANGUAGE: Russian

Keywords:

digitalization, blockchain, big data analytics, artificial intelligence, cloud computing, Internet of Things.

ABSTRACT (ENGLISH):

The article is devoted to one of the key trends in modern development — the sphere of digital financial services in the context of the formation of the digital economy. It is proved that the successful development of the digital economy is largely due to progress in several disruptive digital technologies, among which the most important are software-oriented technologies such as blockchain, big data analytics, artificial intelligence and cloud computing, as well as Internet of Things devices.

The article identifies the advantages and disadvantages of using blockchain in various spheres of public life, presents: the forecast dynamics of the growth of the blockchain technology market, the volume of venture investments in blockchain startups, and also presents the dynamics of the growth in the number of users of crypto assets and blockchain wallets in the world. The study reveals the basis of the Internet of Things, characterized as an open and comprehensive network of intelligent objects. Big data represents a significant expansion of the availability of both mobile and fixed Internet, the growth of its average speed in the vast majority of countries has contributed to an exponential increase in the volume of digital and information data generation, the work provides a forecast of the volume of annual data generation in the countries of the world. The concept of artificial intelligence is used by many companies in various sectors of the economy, and a forecast of the global volume of investments of companies in artificial intelligence technologies is given.

The findings of the study emphasize that these technologies contribute to better analysis, processing and use of digital information to improve the efficiency of companies through the offer of more personalized goods and services. Thus, the article examines the technologies that form the contour of the digital economy of the countries of the world: blockchain, the Internet of things, artificial intelligence, big data, cloud technologies.

ВВЕДЕНИЕ

В современных условиях развертывания в мире «Четвертой промышленной революции» успешная стратегия экономического роста страны зависит от развития цифровой экономики, инновационно сочетающей технологии и человеческий капитал с соответствующей трансформацией форм организации бизнеса, производства и реализации товаров и услуг. Развитие цифровой экономики тесно связано с прогрессом в цифровых и информационных технологиях, активное применение которых способствует появлению новых «сетевых» компаний цифровых платформ. Представленные в различных секторах экономики, такие компании подрывают устоявшиеся правила и подходы на рынке, а также успешно развивают экосистемные бизнес-модели, которые ориентированы на цифровое взаимодействие и новые способы создания ценностей для клиентов, ожидающих, прежде всего, удобные и персонализированные цифровые продукты и услуги.

В ответ на общественный запрос, растущий уровень глобализации и прессинг цифровой конкуренции наблюдается трансформация сферы финансовых услуг. Комбинируя цифровые технологии, партнерские бизнес-модели и преимущества сервисных учреждений, финтех-компании меняют устоявшиеся подходы к осуществлению денежных переводов, сбережений, кредитования и инвестирования, предлагая потребителям широкий спектр цифровых финансовых услуг, подрывные характеристики которых и выступают основным фактором успешности субъектов рынка финансовых услуг в условиях формирования цифровой экономики. Объективная потребность и экономическое значение проведения исследования роли и места цифровых финансовых услуг в условиях формирования цифровой экономики обусловили актуальность темы исследования.

Анализ научных источников свидетельствует, что в теории и практике функционирования цифровой экономики накоплен значительный опыт и посвящено много научных трудов таких ученых: П А. Джекобс, Н. Гершенфилд, Р. Крикориан, Д. Кохен, М. Лоукидес, Дж. Маккарти, Д. Мехта, Д. Охаллорен, Ф. Соуз, Д. Тепскотт, А. Тепскотт, А. Хамке, К. Эштон и др.

ПОСТАНОВКА ЗАДАЧИ

XXI век — время динамичного развития инноваций, интеллекта технологий и общества, которое постоянно находится в режиме on-line; где владение информацией является движущей силой трансформационных изменений и развития, а информация используется в качестве концентрируемого экономического ресурса в цифровом секторе для повышения эффективности общественного производства. Динамичное развитие интернета и социальных сетей формируют основу для определения информационного общества как важного фактора влияния на поведение людей, их возможность быстрее и дешевле получить доступ к ресурсам и товарам. В настоящее время практически все страны мира внедряют в различные сферы жизни и государственного управления цифровые технологии, поэтому применение цифровых технологий является важным фактором развития цифровой экономики государства. Однако, очевидны признаки растущей роли цифровизации и в этой связи важно понимать глубину понимания данного процесса и его формирования на мировую цифровую экономику.

Цель исследования: анализ технологий, формирующих мировую цифровую экономику с целью выявления основных тенденций, вызовов и их преимуществ.

МЕТОДЫ

Теоретическую и методологическую основы исследования составили научные труды отечественных и зарубежных ученых-экономистов посвященные исследованию проблем функционирования сферы цифровых финансовых услуг в условиях формирования цифровой экономики. Использован комплекс общенаучных и специальных методов исследования, в частности анализа и синтеза, индукции и дедукции, аргументации для раскрытия теоретических положений функционирования цифровой экономики и цифровых финансовых услуг и обоснования сущности ключевых понятий. Оценка, группировка, табличный и графический, компаративный анализ для характеристики состояния развития цифровой экономики и сферы финансовых технологий в странах мира.

РЕЗУЛЬТАТЫ

Современный покупатель как представитель поколения «цифровых людей» стремится получить не только товар, а прежде всего сервис, позволяющий осуществить выбор товара в удобное время и в удобном месте, по лучшей цене и возможностям оплаты, с гарантией качества, сервисного обслуживания и технической поддержки. Чем быстрее цифровизируется общество, тем в большей степени возрастает роль цифровых услуг во всех сферах общественной жизни, постепенно трансформируясь от собственно сервисных и вспомогательных к формирующим основной денежный поток любой организации.

Появление интернета стимулировало развитие цифровой экономики, которое взаимосвязано с такими технологиями как: блокчейн (Blockchain), аналитика больших данных (Big Data), искусственный интеллект (Artificial Intelligence, AI), облачные вычисления (Cloud Computing), Интернета вещей (Internet of Things, IoT), автоматизация и робототехника и др. В этой связи считаем более детально их исследовать, определив их значение и роль в различных сферах экономики.

«Блокчейн» — данная дефиниция вошла в научный и общественный оборот, идея технологии появилась в конце 1980-х годов. В 1989 г. американский исследователь в области информатики Л.Лэмпорт предложил «модель достижения согласия (консенсуса) относительно результата в сети компьютеров» (протоколы в распределенных вычислениях)»[1].

В 2008 г. Сатоши Накамото с учетом предложений Л.Лампорта предложил «концепцию использования децентрализованной компьютерной сети для функционирования P2P системы электронных денег»[2]. С. Накамото описал алгоритм функционирования криптовалюты биткоин как полностью независимой от единого центра эмиссии систему электронной наличности, не требующей наличия посредничества третьей стороны, а опирающейся на прямые операции между сторонами транзакции, защищенные криптографическим шифрованием и использованием распределенных реестров данных. В 2009 г. была представлена первая версия биткоин-кошелька и запущена сеть Биткоин.

Изобретение криптовалют, в основе которых-блокчейн-технология, независимо от отношения к ним бизнеса, государственных институтов и общества, считают революционным и фундаментальным прорывом в областях информатики (криптография и цифровые ключи), экономики (использование цифровых валют и переосмысление основ валютно-денежных отношений) и общественных отношений (обеспечение безусловного доверия к процессам обмена информацией в интернете).

Успех криптовалюты биткоин привлек пристальное внимание «ученых и представителей бизнеса к изучению потенциала технологии «распределенных реестров» в различных сферах общественной жизни, в т. ч. страхование, медицину, государственное управление. Впрочем, устоявшегося подхода к пониманию сущности блокчейна пока не сформировано. Большинство определений ориентируются на соответствующий контекст использования таких свойств технологии блокчейн, как неизменность, прозрачность, распределенную базу данных или книгу, отсутствие надежного посредника»[3-5].

Таким образом, ««блокчейн» — это технология, которая обеспечивает неизменность и целостность данных и записей о транзакциях, совершенных в системе, поддерживается через несколько распределенных узлов, которые связаны функционированием одноранговой (peer-to-peer) сети»[6].

Д. Тепскотт и А. Тепскотт в своих трудах назвали технологию «второй эпохой интернета — Интернетом ценностей»[7]. По мнению исследователей, до момента представления биткоина миром управлял «Интернет информация», в основе которого –перемещение информации в форме цифровых копий документов. Интернет-информация имела ряд недостатков: избыточность, ненадежность, недолговечность, незащищенность от копирования. Их доступность существенно сдерживала развитие электронной коммерции, особенно в части цифровой оплаты, информация о которой в отсутствие специального посредника, гарантирующего безопасность транзакций, уязвима для мошеннических действий и манипуляций.

Функцию посредника, обеспечивающую доверие и честность между контрагентами, традиционно выполняют платежные системы, банки и другие финансовые учреждения. Они идентифицируют участников транзакции, проводят перевод денег, ведут журнал записей и гарантируют, что каждая единица цифровых денег будет потрачена только один раз. Вместо этого, блокчейн позволяет решить проблему двойного расходования без привлечения посредников, используя технологию Р2Р обмена файлами и шифрования с открытым ключом.

Главной целью использования блокчейн это снизить влияние человека на бизнес-операции, тем самым уменьшить вероятность ошибок, мошенничества, и посредничества третьих лиц. Наиболее возможной областью применения смарт-контрактов является поддержка сделок в рамках электронной коммерции, которые предусматривают выполнение условий в форме «если то» (например: «если Сторона А переводит деньги за актив N, тогда Сторона Б передает права на владение этим активом»). Неоспоримыми преимуществами смарт-контрактов являются: независимость процесса заключения контрактов, безопасность данных, надежность сохранения информации, экономия транзакционных расходов, точность и скорость реализации сделки.

Благодаря своим свойствам блокчейн имеет ряд преимуществ для применения в различных сферах общественной жизни. Преимущества и недостатки применения блокчейн представлены на рисунке 1.

Преимущества и недостатки применения блокчейн

Преимущества применения блокчейн

Недостатки применения блокчейн

- доступность в любом месте и в любое время в автоматизированном режиме;

- независимость пользователи блокчейн-сети не нуждаются в услугах посредников;

- защищенность — сделанную запись в блокчейне невозможно подделать или удалить, все участники сети имеют собственную идентичную копию реестра;

- устойчивость к выходу из строя благодаря технологии раздельного хранения информации потеря части цифровых данных не повлияет на стабильность системы в целом;

- возможность одновременной работы по хранению и передаче информации большим количеством пользователей;

- временной характер внесения информации при соединении блоков информации они распределяются по времени создания;

- анонимность участников сети: открытость информации о транзакциях с одновременной анонимностью персональных данных.

- начальный уровень становления рынка блокчейн-технологий обуславливает достаточно низкие объемы инвестиций в их развитие и распространение;

- нормативно-правовая базы регулирования блокчейна сдерживает потенциал расширения доверия к технологии;

- отсутствие опции до отмены транзакции после ее подтверждения пользователями системы;

- анонимностью транзакций могут воспользоваться злоумышленники, создавая криминальные торговые площадки.

Рис. 1. Преимущества и недостатки применения блокчейн (Составлено по [8])

В то же время, очевидными являются и недостатки смарт-контрактов, существенно сдерживающие потенциал их применения: отсутствие государственного регулирования, сложность реализации контрактов для нецифровых активов, невозможность внесения изменений в смарт-контракт благодаря дополнительным соглашениям.

Наиболее современным этапом является Блокчейн 3.0, предусматривающий разработку специальных приложений, которые функционируют в сферах финансов, государственного управления, науки, здравоохранения, образования культуры и искусства. Следовательно, блокчейн-технология на данный момент является не просто безопасной и долговечной базой данных, а прежде всего, цифровой системой.

Перспективы блокчейн-технологии ярко иллюстрируют прогнозные данные компании Statista [9], согласно которым размер рынка этой технологии увеличится с 980 млн. долл. США в 2017 г. до 162,8 млрд. долл. США в 2027 г. (рис. 2).

Рис. 2. Прогнозная динамика роста рынка блокчейн-технологии в мире с 2017 по 2027 г., млрд. долл. США (Составлено по [9]).

Основными для использования блокчейна являются сферы финансовых услуг и информационных технологий. Они охватывают компании, занимающиеся денежными переводами и обработкой транзакций, инвестиционными услугами, управлением финансовыми данными, рекламой и маркетингом, эмиссией криптовалют, разработкой программного обеспечения, приложений управления блокчейн-сетью, баз данных. Компании из других секторов экономики также вводят коммерческие продукты на этой технологии.

Так, в каждой десятой компании из сфер промышленности, электроэнергетики и здравоохранения используется блокчейн, а каждая 8 из 10 крупнейших публичных компаний мира уже используют технологию блокчейн [10].

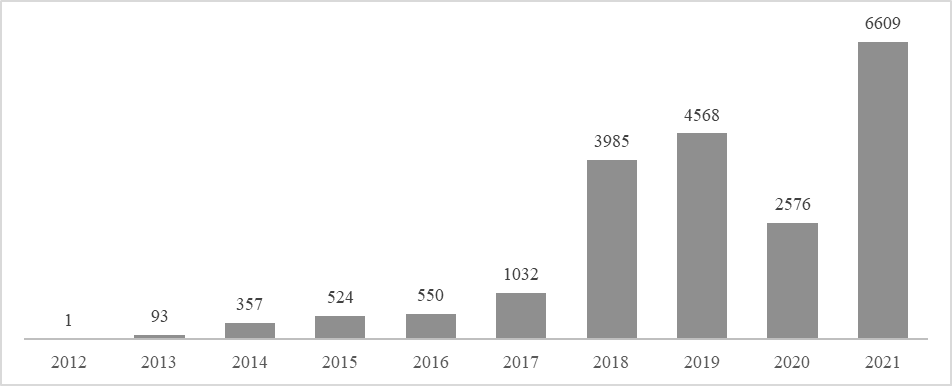

Несмотря на то, что технологии блокчейна развиваются с 2009 года, глобальный объем венчурного инвестирования в стартапы блокчейна довольно скромный, всего около 6,6 млрд. долл. США (рис. 3).

Рис. 3. Объем венчурных инвестиций в блокчейн-стартапы по состоянию на 2021 г., млн. евро (Составлено по [11-13]).

В то же время, как показывает анализ [11,14,15], с 2017 года наблюдается существенный рост инвестиций: за 3 года объем венчурного финансирования блокчейн — компаний вырос в 7 раз. В разрезе стран мира лидерами опять, таки являются США, где общий объем инвестиций в блокчейн-компании за период с 2009 по 2019 гг. составил 4,38 млрд. евро или 33% от мирового объема и Китай, накопивший 2,78 млрд. евро инвестиций. Суммарные венчурные инвестиции стран ЕС составили 2,92 млрд. евро, среди которых почти 70% пришлись на компании из Великобритании.

Кроме того, анализ показал [12,16]: если в США и Китае преимущественным источником финансирования блокчейн-компаний стали венчурные фонды, то в странах ЕС — так называемое первичное размещение монет (с англ. Initial Coin Offering — ICO).

Этот тип финансирования предполагает продажу компанией цифровых монет (токенов) собственного выпуска за криптовалюту или традиционные денежные средства среди инвесторов. Монеты можно использовать как внутреннюю валюту для расчета в рамках блокчейн-платформы или для торговли на бирже.

Однако в отличие от операций на фондовом рынке токен не дает владельцу прав собственности и дивидендов. Всего в странах мира через механизм ICO было привлечено 4,7 млрд. евро в блокчейн-бизнесы, из которых 1,7 млрд. евро-в компании из стран ЕС. Весомую сумму финансирования обеспечили государственные, частные гранты и акселерационные фонды (1,4 млрд. евро).

Отметим, что блокчейн-фирмы не выходят на рынок первичных размещений акций (IPO). Это свидетельствует крайне низкий уровень развития блокчейн-компаний. Так, наибольшими по объемам привлеченного капитала являются Circle Internet Financial (136 млн. долл. США), Coinbase (117 млн. долл. США), 21 INC (116 млн. долл. США).

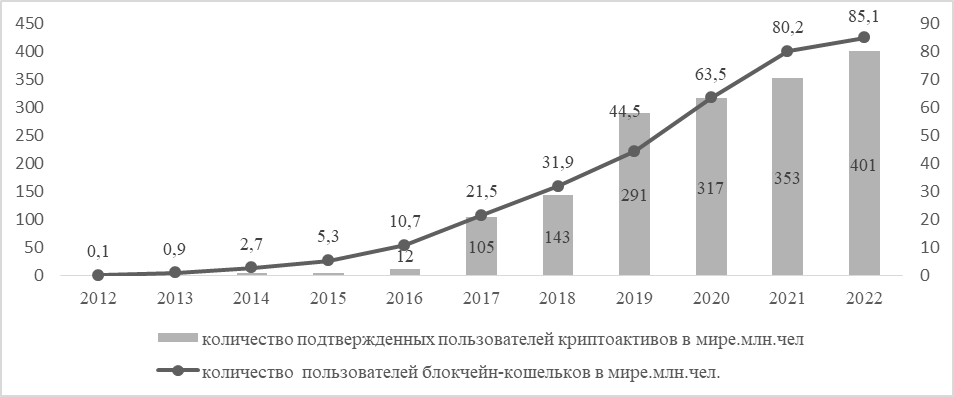

Наряду с ростом инвестиций в блокчейн-проекты различных компаний активно растет и количество людей, которые пользуются блокчейн-решениями. В качестве примера, на рисунке 4 представлена динамика роста количества пользователей криптоактивов и блокчейн-кошельков в мире.

Рис. 4. Динамика роста количества пользователей блокчейн-кошельков за период 2012-2022 гг., млн. чел. (Составлено по [15-16]).

Так, с 2012 по 2022 гг. наблюдается стремительный рост количества пользователей блокчейн-кошельков: со 100 тыс. до более 85 млн. лиц. Аналогичную динамику видно и по количеству пользователей криптоактивов, количество которых на конец 2022 г. достигло отметки в 400 млн. человек (в США — 16 %). По состоянию на январь 2021 г. ежедневно происходило около 400 тыс. транзакций в криптовалюте [10].

В целом, по данным компании Zippia расходы компаний на блокчейн в 2022 г. составили 11,7 млрд. долл. США, а к 2024 г. они вырастут до 19 млрд. долл. США. К 2030 г. ожидается среднегодовой темп роста мирового рынка технологии блокчейн на уровне 85,9 %.

В целом, будущие сценарии использования блокчейна существенно повлияют на различные секторы экономики, в основе которых категории доверия и посредничества, что будет способствовать развитию более всеобъемлющей, прозрачной и подотчетной цифровой экономики в разных странах мира.

Далее необходимо рассмотреть «Интернет вещей» (от англ. Internet of Things, IoT ). Данный термин впервые был предложен в 1999 г. основателем Центра автоматической идентификации Массачусетского университета К. Эштоном как концепция широкого применения средств радиочастотной идентификации объектов (RFID) для взаимодействия физических предметов между собой и внешней средой. Концепция была практически протестирована в рамках системы управления логистическими цепями в [17].

В 2004 г. Н. Гершенфилд, Р. Крикориан и Д. Кохен «обосновали концепцию «интернет-0» (прообраз современной идеи «Умный дом») как нового вида сети для повседневных домашних устройств (будильник, кондиционер, охранная система, освещение и отопление), которые взаимодействуют друг с другом с помощью IP-протоколов благодаря инфракрасному, проводному и беспроводному соединению и обеспечивают полностью автоматическое выполнение процессов в зависимости от алгоритма хозяина дома (включают кофеварку, меняют освещение, регулируют температуру воздуха, напоминают о приеме лекарств, обеспечивают полив сада)»[18].

Ученые рассматривают различные подходы к пониманию сущности интернета вещей.

В целом интернет вещей характеризуется как «открытая и всеобъемлющая сеть интеллектуальных объектов, которые способны самоорганизовываться, обмениваться информацией и ресурсами, реагировать и действовать в условиях ситуаций и изменений в окружающей среде»[19].

Основу интернета вещей, как показывает анализ [20], составляют (рис. 5).

Основа интернета вещей

средства идентификации

любой предмет физического мира может стать составляющей интернета вещей, обладая уникальным доступом для идентификации в сети с помощью проводного, радиочастотного и оптического соединения

средства измерения (точки ввода данных)

восприятие и преобразование информации о внешней среде в цифровые данные для дальнейшей транспортировки

средства передачи данных

для передачи данных используются проводные (линии электропередач, оптоволоконные линии связи) или беспроводные технологии (мобильная и спутниковая связь, Wi-fi, Bluetooth, NFC);

средства обработки данных

исполняющие устройства

один из самых важных элементов, от мощности которого зависит ценность интернета вещей как технологии в целом.

устройства, основанные на обработанной информации совершают определенные действия

Рис. 5. Основа интернета вещей (Составлено по [20])

К основным формам «Смарт индустрии» относят: цифровые фабрики (цель –разработка» кастомизированных «под требования клиента продуктов, выпускаемых с использованием средств цифрового проектирования и моделирования); смарт фабрики (направленные на серийный выпуск изделий с одновременной гибкостью производства через автоматизацию и роботизацию систем управления технологическими и производственными процессами); виртуальные фабрики (экосистемы цифровых «и» умных фабрик совместно с поставщиками материалов, компонентов и услуг).

Следующая концепция это Умный город (Smart city), получившая широкое распространение среди СМИ и предполагает «эффективную интеграцию физических, цифровых и человеческих систем в искусственной среде для устойчивого, благополучного и всестороннего будущего граждан».

С технической точки зрения «Умный город» — это» единая система для принятия управленческих решений, в которой органически взаимосвязаны городские коммуникации, информационные технологии передачи данных и устройства Интернета вещей. Эта система, как правило, предполагает развитие сети партнеров между городскими властями, предприятиями, некоммерческими общественными организациями, образовательными учреждениями и больницами.

В целом, согласно данным компании Statista [13], по состоянию на 2022 г. в мире насчитывалось более 16,5 млрд. устройств Интернета вещей, что в 20 раз больше, чем в 2010 г. на 2025 г. прогнозируется, что эта сфера вырастет почти в 2 раза, превысив уровень в 30 млрд. активных устройств Интернета вещей. С 2019 г. количество устройств с подключением к интернету, которые не относятся к интернету вещей (смартфоны, ноутбуки, компьютеры и др.), остается почти неизменным (около 10 млрд. устройств) и стабильно меньше количества устройств Интернета вещей (рис. 6).

Рис. 6. Динамика роста количества активных устройств интернета вещей и других подключенных устройств в мире за 2010-2025 гг., млрд. шт. (Составлено по [13]).

Проведенный анализ доказывает, человечество будет получать 127 новых IoT девайсов каждую секунду, что потребует увеличения расходов компаний ориентировочно на 15% ежегодно.

«Активному росту подключенных устройств будут способствовать именно настроения потребителей, которые уже на начало 2020 г. владели 63% устройств Интернета вещей — в среднем каждое домохозяйство владело четырьмя устройствами, обменивающимися данными с облачными сервисами. К 2025 г. среднестатистический человек в мире будет взаимодействовать с устройствами IoT почти 4900 раз в день или каждые 18 секунд»[21].

Как итог, «прогнозируемый мировой рынок интернета вещей, который в 2018 г. оценивался в 190 млрд. долл. США, вырастет почти в 6 раз к 2026 г. и составит 1,11 трлн. долл. Наибольшую долю рынка, как ожидается, получат сферы банковских и финансовых услуг, а также сельское хозяйство»[22].

По подсчетам специалистов Глобального института Маккинзи (McKinsey Global Institute), существенные инвестиции в развитие сферы интернета вещей позволят сгенерировать к 2025 г. от 3,9 трлн. до 11,1 трлн. долл. США дополнительного валового продукта в мире (11% мирового ВВП) [23].

Кроме того, государственные органы могут способствовать разработке стандартов, которые позволят обеспечить совместимость устройств и систем Интернета вещей.

Далее рассмотрим «Большие данные», что представляет собой существенное расширение доступности как мобильного, так и фиксированного интернета, рост его средней скорости в подавляющем большинстве стран способствовало экспоненциальному росту объемов генерации цифровых и информационных данных. Впервые упоминания о термине «большие данные» (с англ. — Big Data) появились 2008 году исследователем К. Линч, который применил данный термин «в контексте обозначения проблемы управления растущим объемом данных в научных проектах и грантах»[24].

Похожие трактовки были в научных трудах П А. Джекобса, который определил «большие данные как данные, размер которых требует поиска новых способов и методов их обработки»[25] и ученого М. Лоукидеса, который утверждал, что «большие данные — это когда размер самих данных становится частью проблемы и традиционные приемы работы с данными закончились»[26].

Среди определений термина «большие данные» можно представить характеристики, предложенные в отчетах международных организаций:

- Большие данные предполагают использование технологических платформ и специального программного обеспечения, «методов сбора, обработки, анализа и визуализация потенциально больших наборов данных в определенные сроки, недоступны для стандартных ИТ-технологий (сетевая Европейская инициатива по программного обеспечения и услуг (Networked European Software and Services Initiative)» [27].

- Технологии больших данных — это новое поколение цифровых технологий и архитектур, разработанных для получения экономического эффекта от обработки и «использование больших объемов самых разнообразных данных с высокой скоростью (International Data Corporation (IDC))»[28].

Появление новой волны данных с развитием устройств Интернета вещей, сенсорных сетей, данных от мобильных приложений и персональных устройств, социальных сетей и облачных хранилищ организаций формирует спрос на новые стратегии управления данными, которые будут включать новые способы их использования и получение экономической ценности. Вот почему важность эффективного управления большими данными в целом рассматривается как ключевое конкурентное преимущество для компаний из разных сфер экономики. Большие данные стали таким же важным фактором для развития производства, как труд, капитал и земля.

Как результат, за 2021 г., Согласно данным аналитической компании Domo [29], все пользователи интернета сгенерировали 79 зеттабайтов данных, что почти в четыре раза превышает показатель 2019 г. (1 зеттабайт позволяет 63 млн. лет просматривать видео в 4K качестве). Кроме того, 90% информации создано только за 2020-2021 гг.

Как прогнозируют аналитики компании Statista, объем ежегодной генерации данных к 2025 году вырастет в 6 раз (рис. 7).

Рис. 7. Прогноз объема годовой генерации данных в странах мира с 2005 по 2025 гг., зетабайты (Составлено по [29-30])

Для характеристики больших данных обычно выделяют их составляющие (концепции 3V, 4V, 5V, 7V). Впервые такие характеристики представлены сотрудником аналитической компании Meta Group Д. Лейном в 2001 г.. (3V) [31], позже — расширенные аналитиками компаний McKinsey и IDC (7V): объем (volume), скорость (velocity), разнообразие (variety), ценность (value), достоверность (veracity), изменчивость (variability), представление (визуализация).

По мнению аналитиков Д. Охаллорена и Ф. Соуза «анализ больших данных позволяет компаниям получить конкурентные преимущества благодаря: созданию нового пула ценностей для потребителей; появления новых бизнес-моделей партнерств и экосистем; расширению опыта всех заинтересованных в бизнесе сторон, в основе которого широкая персонализация и новые контексты использования продукта или услуги; принятие лучших стратегических решений развития компании, предложения новых продуктов и услуг» [32].

К крупнейшим поставщикам услуг по сбору и обработке больших данных относят компании из США: IBM, Splunk, Dell, Oracle, Amazon Web Services, Accenture, Palantir, SAP, Hewlett Packard Enterprise, Microsoft, Cloudera, Teradata, Pivotal. Аналогично компании, поставляющие оборудование для сбора и анализа крупных данных, являются резидентами США (Dell, Hewlett Packard Enterprise, Amazon Web Services, IBM, Cisco Systems, Oracle, NetApp, Original Design Manufacturers). В то же время, их доля больше — 70% мирового рынка оборудования. Ожидаемо выглядит лидерство США и по количеству скоростных дата-центров для хранения и передачи данных — 40% мирового рынка. Взамен Китай владеет 8% от количества дата-центров, Япония — 6%, Германия-5%.

Следующая технология это — облачные технологии, которые являются сервисом для хранения больших данных. Всплеск активности компаний в применении облачных технологий обусловлен их неоспоримыми преимуществами, среди которых: самостоятельное настройка облака; расширение перечня дополнительных сервисов; универсальный доступ; совместное подключение значительного количества пользователей; удаленный доступ к данным через интернет; «низкие затраты на оборудование, ПО и обслуживание ИТ-систем благодаря подписке на облачные сервисы; высшая технологическая мощность сохранение, анализ и обработка данных; способность к масштабируемости соответственно росту потребностей бизнеса; безопасность и целостность данных за счет использования криптографических средств и защищенных протоколов»[33].

В контексте анализа современных цифровых технологий также следует отметить искусственный интеллект. Признаки «искусственного интеллекта» (Artificial Intelligence, AI) как «самой трансформационной технологии современности», по определению журнала Forbes.

В середине 50-ых гг. ХХ в. профессор математики Дж. Маккарти определил искусственный интеллект как «науку и технику создания умных машин и умных компьютерных программ»[34]. Ученый охарактеризовал машинный интеллект, способный самостоятельно обрабатывать, анализировать и реагировать на динамическую ситуацию. С развитием вычислительной мощности компьютеров, стремительного роста объема цифровых данных и возможностей ее облачного хранения искусственный интеллект как технология, захватывавшая воображение писателей-фантастов и футурологов, в последние несколько лет засвидетельствовала возможность применения в различных сферах экономической и общественной жизни.

На данный момент экосистема искусственного интеллекта охватывает составляющие: «машинное обучение, включающее разработку новых алгоритмов работы компьютеров и совершенствование действующих для анализа сложных данных, распознавания шаблонов и прогнозирования; робототехнику, связанную с разработкой и обучением роботов вместе с людьми и миром в соответствии с жизненными ситуациями и определенной степенью самосознания; искусственные нейронные сети, касающиеся разработки алгоритмов для имитации способов мышления человеческого мозга. Чаще всего используется для определения определенного объекта, его движения или других характеристик»[35].

Ученые Д. Мехта и А. Хамке [35] определили четыре фазы развития технологии искусственного интеллекта: реакционные машины (работают исключительно по заранее предопределенному алгоритму); машины с формированием памяти (могут формировать воспоминания и использовать приобретенный опыт без импровизаций); частично осведомленные машины (могут обучаться контекстуально и влиять на другие объекты искусственного интеллекта); полностью осведомленные машины (осознают свою сущность и могут обучаться новому без помощи человека).

Концепция искусственного интеллекта используются многими компаниями в различных секторах экономики. В частности, в финансовой сфере — для автоматизации оценки кредитоспособности клиентов, эффективного риск-менеджмента, автоматизированного трейдинга на бирже, работы виртуальных ассистентов, робо-эдвайзеров и систем безопасности от мошенничества.

Достижение положительного эффекта от использования искусственного интеллекта, безусловно, возможно при условии соответствующих объемов инвестирования в данную сферу. Так, согласно расчетам компании KPMG, объем инвестиций вырастет до 231,9 млрд. дол. США в 2025 г. (рис. 8).

Рис. 8. Прогноз мирового объема инвестиций компаний в технологии Искусственного интеллекта с 2018 по 2025 гг., млрд. долл. США (Составлено по [36])

По абсолютным объемам годовых доходов, ожидаемых от использования искусственного интеллекта к 2025 г., лидером считают сферу торговли с объемом доходов более 600 млрд. дол. США. Как часть от суммарных доходов отрасли наибольший эффект от использования искусственного интеллекта, как прогнозируется, будут иметь сферы туризма (11,7 %) и информационных технологий (10,2 %). В значительной степени искусственный интеллект будет влиять и на банковскую сферу (5,3% или 280 млрд. дол. США) и страхование (7,2% или 200 млрд. дол. США).

Наименьшее влияние развитие искусственного интеллекта будет осуществлять на сферы государственных услуг (1,3%), нефти и газа (1,9%) и обороны (3,2%). Эти показатели значительно ниже максимального потенциала данных сфер, который, согласно расчетам McKinsey&Company, для сферы производства товаров составляет 64%, для банков и страхования — 44%, медицинских услуг — 38%, образовательных услуг — 34 % .

ВЫВОДЫ

Анализ опыта применения основных цифровых технологий (блокчейн, интернет вещей, облачные сервисы, анализ больших данных, искусственный интеллект) свидетельствует об их значительном подрывном влиянии на субъектов экономической деятельности (как производителей, так и потребителей финансовых услуг), что в целом способствует формированию и развитию цифровой экономики в странах мира. Причем направление этого воздействия носит как положительный характер, так и потенциальные риски для экономических агентов. В частности, потенциальными преимуществами являются повышенная безопасность и прозрачность финансовых транзакций, операционная эффективность компаний и улучшенное удобство для пользователей, рост персонализации цифровых услуг и качества обслуживания клиентов, автоматизация бизнес — процессов и аналитика для принятия управленческих решений. Среди рисков: угрозы кибермошенничества и цифрового взлома, неправомерное использование конфиденциальных данных, защита прав потребителей цифровых услуг.

История успеха развитых стран мира свидетельствует о том, что стабильное экономическое развитие и улучшение стандартов жизни людей возможны только при условии роста производительности труда в различных секторах экономики и непрерывной генерации новых продуктов и услуг, которые могут успешно конкурировать на глобальном рынке. В современных условиях развития единственным способом реализовать стратегию экономического роста является развитие цифровой экономики с соответствующей трансформацией роли и значения информационно-коммуникативных и цифровых технологий во всех сферах общественной жизни страны. Большие данные, искусственный интеллект, облачные технологии, цифровые платформы, онлайн-платежи и электронная торговля должны активно использоваться в целях развития страны, способствовать улучшению ее экономических и социальных показателей, развитию инноваций, повышению качества товаров и услуг, открывая новые возможности для увеличения добавленной стоимости и более широких структурных изменений.

REFERENCES

- Lamport L. The Part-Time Parliament / L. Lamport. — ACM Transactions on Computer Systems. — 1998. — Vol. 16. — № 2. — P. 133-169. — URL: typeset.io/papers/the-part-time-parliament-7bj8mrzqeb?ysclid=m3vwrf6a6o264032822 (date of the application: 09.09-14.09.2024).

- Nakamoto S. Bitcoin: A Peer-to-Peer Electronic Cash System / S. Nakamoto. — 2019. — 9 p. — URL: papers.ssrn.com/sol3/papers.cfm?abstract_id=3440802 (date of the application: 09.09-14.09.2024).

- Bano S. SoK: Consensus in the age of Blockchains / S. Bano, А. Sonnino, М. Al-Bassam, S. Azouvi, Р. McCorry, S. Meiklejohn, G. Danezis. — 2017. — 17 p. — URL: www.semanticscholar.org/paper/SoK%3A-Consensus-in-the-Age-of-Blockchains-Bano-Sonnino/a37facbe13d9988ad32816cbcc34962235e11f62 (date of the application: 09.09-14.09.2024).

- Correia M. Byzantine consensus in asynchronous message-passing systems: a survey / М. Correia, G. S. Veronese, N. F. Neves, Р. Verissimo // Int. J. Critical Computer-Based Systems. — 2011. — Vol. 2. №. 2. — P. 141-161.

- Li X. A Survey on the Security of Blockchain Systems / Х. Li, Р. Jiang, Т. Chen, Х. Luo, Q. Wen. — Future Generation Computer Systems. — 2018. — P. 1—25.

- Viriyasitavata W. Blockchain characteristics and consensus in modern business processes / W. Viriyasitavata, D. Hoonsoponb // Journal of Industrial Information Integration. — 2019. — Vol. 13. — Р. 32-39.

- Tepskott D. The Blockchain Revolution: How the Technology Behind Bitcoin and Other Cryptocurrencies Is Changing the World / ed.: M. Demkiv, K. Scheglova; trans. from English by Yu. Grigorenko, G. Leliv. 2019. — 492 p.

- Yaga D. Blockchain Technology Overview / D. Yaga, Р. Mell, N. Roby, К. Scarfone. — National Institute of Standards and Technology Internal Report 8202. — 2018. — 66 p.

- Global blockchain market size 2017-2027. Statista. — URL: www.statista.com/statistics/1319369/global-blockchain-technology-market-size/ (date of the application: 09.09-14.09.2024).

- 20+ essential blockchain statistics in 2023. Zippia. — URL: www.zippia.com/advice/blockchain-statistics/ (date of the application: 09.09-14.09.2024).

- Blockchain Now and Tomorrow. The European Commission’s science and knowledge service. — 2019. — 125 p. — URL: publications.jrc.ec.europa.eu/repository/handle/JRC117255 (date of the application: 09.09-14.09.2024).

12. Cryptocurrencies. 2018. — URL: www.statista.com/statistics/731465/cryptocurrency-market-challenges/ (date of the application: 09.09-14.09.2024).

13. Statista. — URL: www.statista.com (date of the application: 09.09-14.09.2024).

14. Blockchain is here. What’s your next move? PwC’s Global Blockchain Survey. — 2018. — URL: www.pwc.com/jg/en/publications/blockchain-is-here-next-move.html (date of the application: 09.09-14.09.2024).

15. Blockchain.com wallets 2011-2022. — URL: www.statista.com/statistics/647374/worldwide-blockchain-wallet-users/ (date of the application: 09.09-14.09.2024).

16. Crypto users worldwide 2016-2022. — URL: www.statista.com/statistics/1202503/global-cryptocurrency-user-base/ (date of the application: 09.09-14.09.2024).

17. Mchugh J. Attention, Shoppers: You Can Now Speed Straight Through Checkout Lines! — URL: www.academia.edu/31843891/Attention_Shoppers_You_Can_Now_Speed_Straight_Through_Checkout_Lines_WIRED (date of the application: 09.09-14.09.2024).

18. Gershenfeld N. The Internet of Things / N. Gershenfeld, R. Krikorian, D. Cohen // Scientific American. — 2004. — Vol. 291(4). — P. 76-81.

19. Madakam S., Internet of Things (IoT): A Literature Review / S.Madakam, R. Ramaswamy, S.Tripathi // Journal of Computer and Communications. — 2015. — Vol. 3. —P. 164—173.

20. Alsen D. The future of connectivity: Enabling the Internet of Things. The Internet of Things: How to capture the value of IoT. / D. Alsen, М. Patel, J. —Shangkuan McKinsey Global Institute, 2018. — Р. 91—100.

21. Internet of Things. — URL: www.statista.com/topics/2637/internet-of-things/ (date of the application: 09.09-14.09.2024).

22. Internet of Things Market Analysis — 2026. — Fortune Business Insights. Market research report. 2019. — 140 p.

23. The Internet of Things: Mapping the Value Beyond the Hype. Executive Summary. McKinsey Global Institute, 2015. — 24 p. — URL: www.mckinsey.com/~/media/mckinsey/industries/technology%20media%20and%20telecommunications/high%20tech/our%20insights/the%20internet%20of%20things%20the%20value%20of%20digitizing%20the%20physical%20world/unlocking_the_potential_of_the_internet_of_things_executive_summary.pdf (date of the application: 09.09-14.09.2024).

24. Lynch C. How do your data grow? / С.Lynch // Nature. — 2008. — Vol. 455 (7209). — P. 28-29. — URL: www.sci-hub.ru/10.1038/455028a?ysclid=m3vznv1bwh141812796 (date of the application: 09.09-14.09.2024).

25. Jacobs A. The pathologies of big data / А. Jacobs // Communications of the ACM. — 2009. — Vol. 52. — P. 36-44.

26. Loukides M. What is data science? / М. Loukides. — 2018. — URL: www.academia.edu/66097179/What_is_Data_Science (date of the application: 09.09-14.09.2024).

27. NESSI, Big Data: A New World of Opportunities. — NESSI White Paper, the Networked Software and Services Initiative (NESSI), December 2012. — 25 р. — URL: www.sciepub.com/reference/202686 (date of the application: 09.09-14.09.2024).

28. IDC’s Worldwide Big Data and Analytics Software Taxonomy. — 2017. — 14 p. — URL: www.researchgate.net/profile/Shafagat-Mahmudova/post/How-can-big-data-analytics-and-AI-apply-to-risk-and-contingency-management/attachment/59d6525979197b80779aa96a/AS%3A511969745489920%401499074507185/download/Big_Data_Analytics_as_a_Service_for_Business_Intelligence1.pdf (date of the application: 09.09-14.09.2024).

29. Data never sleeps 9.0. Domo. — URL: www.domo.com/learn/infographic/data-never-sleeps-9 (date of the application: 09.09-14.09.2024).

30. Big Data / Statista. 2019. — URL: www.statista.com (date of the application: 09.09-14.09.2024).

31. Laney D. 3 D Data Management: Controlling Data Volume, Velocity, and Variety / D. Laney. — Meta Group, 2001. — 3 p.

32. O’Halloran D. Data is the new gold. This is how it can benefit everyone — while harming no one / D. O’Halloran, F. D’Souza. — World Economic Forum, 2020. — URL: www.weforum.org/stories/2020/07/new-paradigm-business-data-digital-economy-benefits-privacy-digitalization/ (date of the application: 09.09-14.09.2024).

33. Bajorat A. Der stille star im dispruptiven banking — net-m Privatbank 1891. — Payment & banking. 2012. — URL: de.wikipedia.org/wiki/Net-m_Privatbank_1891 (date of the application: 09.09-14.09.2024).

34. What is AI? The Society for the study of Artificial Intelligence and Simulation of Behaviour. AISB. — URL: aisb.org.uk/what-is-ai/ (date of the application: 09.09-14.09.2024).

35. Mehta D. In-depth: Artificial Intelligence / D. Mehta, А-К. Hamke / Statista Report, 2019. — 127 p. — URL: www.statista.com/study/50485/artificial-intelligence/ (date of the application: 09.09-14.09.2024).

36. Oshri I. Ready, set, fail& Avoiding setbacks in the intelligent automation race / I. Oshri, D. Ryan, А. Plugge. KPMG. 2018. — 15 p. — URL: home.kpmg/content/dam/kpmg/us/pdf/2018/10/jnet-2018-issue4-article2-ReadySetFail.pdf (date of the application: 09.09-14.09.2024).