ASSESSING THE POSSIBILITY OF INNOVATION IMPLEMENTATION BY AN ORGANIZATION, A PROCESS APPROACH IN THE CONTEXT OF DIGITAL TRANSFORMATION

ОЦЕНКА ВОЗМОЖНОСТИ ОСУЩЕСТВЛЕНИЯ ИННОВАЦИЙ ОРГАНИЗАЦИЕЙ, ПРОЦЕССНЫЙ ПОДХОД В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Investments

Publication text (PDF): Download

UDK: 033; 338

AUTHORS:

Kiselev Rem Olegovich,

Lecturer, Junior Researcher,

South-Eastern Academy (branch),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-150-167

PAGES: from 150 to 167

STATUS: Published

LANGUAGE: Russian

Keywords:

innovative activity, innovative potential, organization, model «organization-industry-region-state», process approach to assessment, digital transformation of economic activity, management mechanism.

ABSTRACT (ENGLISH):

From the point of view of the current legislation, an organization, as a legal entity, can be represented both in the commercial and non-commercial groups, based on its goals — respectively, pursuing profit or not. The article defines an organization in the context of digital transformation from the point of view of the institutional approach. A diagram of the organization is built in conjunction with the elements and functions of the structure of society in the context of digital transformation. The scale of economic effects from the implementation of digital solutions and innovative activity of the organization according to the model «organization-industry-region-state» is noted. A methodology for assessing the possibility of implementing innovations by an organization is proposed. A diagram of the continuity of the process of innovative activity of the organization is built. The main vectors for adopting the correct system in the context of digital transformation of organizations are determined. A mechanism for managing the innovative activity of an organization in the context of digital transformation of economic activity is proposed.

ВВЕДЕНИЕ

Инновационная активность хозяйствующих субъектов выступает движущей силой технологического развития всей экономики Российской Федерации.

Инновационная активность деятельности организации — это комплексная характеристика, которая имеет сложную внутреннюю структуру, состоящую из инновационного потенциала, который при определенных условиях актуализируется в форму инновационной деятельности, характеризуется интенсивностью инновационных процессов и эффективностью полученных результатов. Именно поэтому уровень инновационной активности деятельности организации должен рассчитываться как интегральный показатель на основании агрегирования частных показателей его составляющих. Частные показатели должны определить, во-первых, уровень инновационного потенциала организации; во-вторых, уровень его инновационной активности и, в-третьих, уровень эффективности его инновационной деятельности. Целесообразно выделение в пределах инновационной активности деятельности организации таких характеристик, как деловая активность, надежность, рыночная ценность, социальность и экологичность, что в полной мере будут ее отражать с точки зрения ее основных составляющих.

Информационную базу исследования составили нормативно-правовые акты Российской Федерации и Республики Крым, регламентирующие и регулирующие инновационную деятельность организаций, официальные статистические данные Федеральной службы государственной статистики Российской Федерации, Управления Федеральной службы государственной статистики по Республике Крым и г. Севастополю, финансовая отчетность АО «Гостиничный комплекс «Ялта-Интурист», информационные ресурсы сети Интернет, научные труды отечественных и зарубежных ученых [1–44], а также результаты научных исследований автора.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования — проведение оценки возможности осуществления инноваций организацией, с применением процессного подхода в условиях цифровой трансформации.

Для достижения цели, необходимо решить следующие задачи:

- дать определение организации в условиях цифровой трансформации с точки зрения институционального подхода;

- построить схему организации во взаимосвязи с элементами и функциями структуры общества в условиях цифровой трансформации;

- выделить масштабы экономических эффектов от внедрения цифровых решений и инновационной активности организации по модели «организация-отрасль-регион-государство»;

- предложить методику проведения оценки возможности осуществления инноваций организацией;

- построить схему непрерывности процесса инновационной активности организации;

- определить основные векторы для принятия правильной системы в условиях цифровой трансформации организаций;

- предложить механизм управления инновационной активностью организации в условиях цифровой трансформации экономической деятельности.

МЕТОДЫ

В работе использованы классические методы исследования: анализ, синтез, индукция, дедукция, институциональный, системный, процессный, функциональный подходы с учетом информационной базы исследования.

РЕЗУЛЬТАТЫ

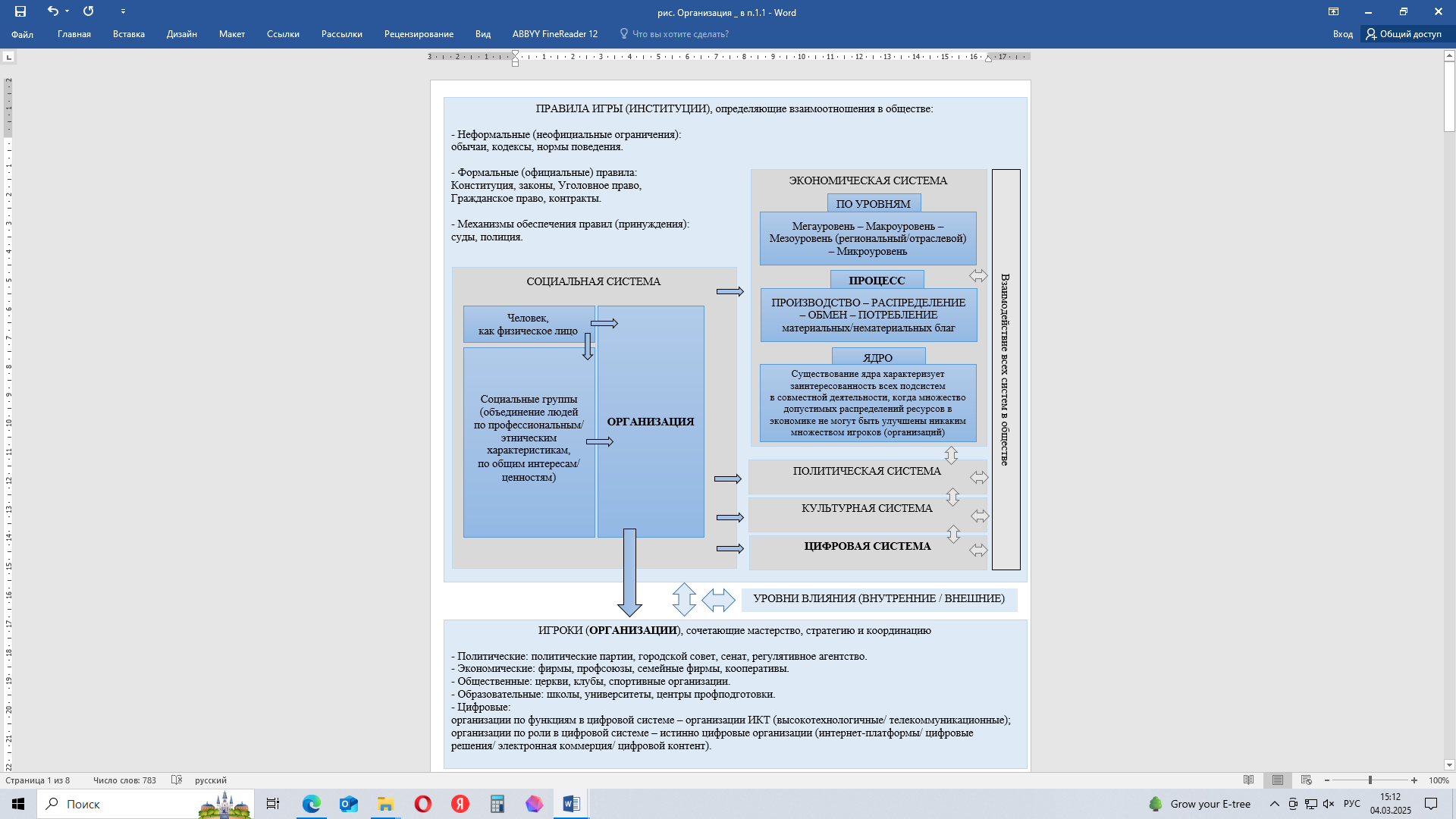

С точки зрения действующего законодательства, организация, как юридическое лицо, может быть представлена как в группе коммерческой, так и некоммерческой, исходя из ее целей — соответственно, преследуя получение прибыли или нет [1]. Исходя из теории организаций, с точки зрения социологии, следует учитывать коммуникации организации, возникающие в рамках их организации и управления во внешней и внутренней средах. Опираясь на институциональный подход, мы предлагаем в условиях цифровой трансформации организацию рассматривать, как «связь между хозяйствующими субъектами в процессе производства и формирующую систему отношений элементной структуры общества» [2]. Где общество — это «самовоспроизводящаяся устойчивая социальная система, которая состоит из людей разного возраста и пола и образует экономические, политические и культурные системы» [3]. Следует отметить, что в условиях цифровой трансформации, институциональная структура общества (рис. А.1, приложение А), которую приводит институционалист Д. Норт, может быть дополнена цифровыми организациями, включающие в себя такие признаки, как вытеснение труда человека из хозяйственной деятельности, использование цифровых бизнес-моделей, получение цифрового продукта.

Опираясь на определение системы как «устойчивой, организованной (упорядоченной) структуры, включающей в себя разные уровни связи / сред, с единым целеполаганием, взаимосвязанными элементами с функциями, направленные на целостность/ единство, как главное свойство системы» [4], представим в виде схемы организацию во взаимосвязи с элементами и функциями структуры общества в условиях цифровой трансформации (рис. 1).

Рис. 1. Организация во взаимосвязи с элементами и функциями структуры общества в условиях цифровой трансформации (Составлено автором)

Также в условиях цифровой трансформации следует отметить, что отдельно взятая организация, создавая инновационный продукт и масштабируя его, применяя на всех процессах полностью или выборочно цифровые компетенции, инструменты, инфраструктуру и получая экономические эффекты от внедрения цифровых решений и инновационной активности, могут становиться не только лидерами региона, отрасли, страны, но и мировыми лидерами, занимая значительную долю глобального рынка (рис. 2). Что определенным образом предопределяет необходимость выстраивания стратегии развития по модели «организация-отрасль-регион-государство».

Рис. 2. Масштабы экономических эффектов от внедрения цифровых решений и инновационной активности организации по модели «организация-отрасль-регион-государство» (Составлено автором).

Таким образом, с точки зрения институционального подхода, организация в условиях цифровой трансформации:

- является ядром и составляющей социальной системы во взаимосвязи со всеми элементами и функциями структуры общества;

- характеризует в условиях цифровой трансформации выстраивание стратегии развития (на длительном промежутке планирования), выбор тактики (координирование) или применение оперативных действий (на небольшом отрезке времени), учитывая неофициальные ограничения, официально утвержденные правила, нормативно-правовые акты, механизмы обеспечения этих правил;

- представляет собой микроуровень экономической системы, как хозяйствующий субъект;

- создает инновационный продукт, масштабирует его, применяя на всех процессах полностью или выборочно цифровые компетенции, инструменты, инфраструктуру, и получает экономические эффекты от внедрения цифровых решений и инновационной активности, развивает последовательно или стремительно модель «организация-отрасль-регион-государство».

Процессный подход к оценке инновационной активности деятельности организации, прежде всего, представлен с полицентрической точки зрения. Где процессный подход рассматривается как этапы от идеи, создания, реализации инновационного продукта и получения эффектов, включающие различные функциональные составляющие.

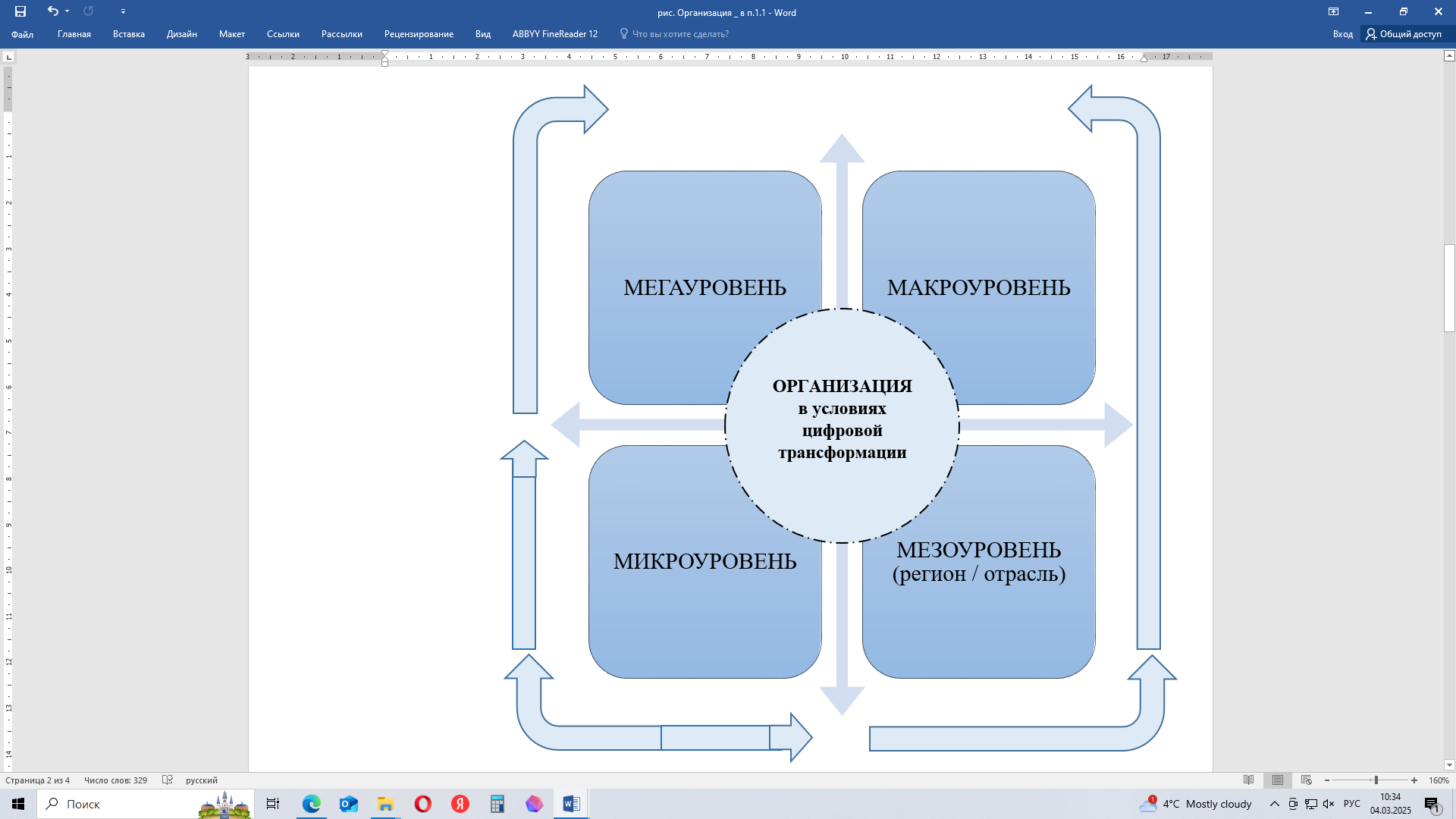

Сравнительный анализ между системным, функциональным и процессным подходами с учетом их эволюции появления, проекции их изучения и применения показал, что использовать их врознь не представляется возможным в процессе управления всеми стадиями циклов развития экономической деятельности и всеми уровнями формирования инновационной среды (микроуровень, мезоуровень, макроуровень, мегауровень) в условиях цифровой трансформации.

Оценка возможности осуществления инноваций организацией.

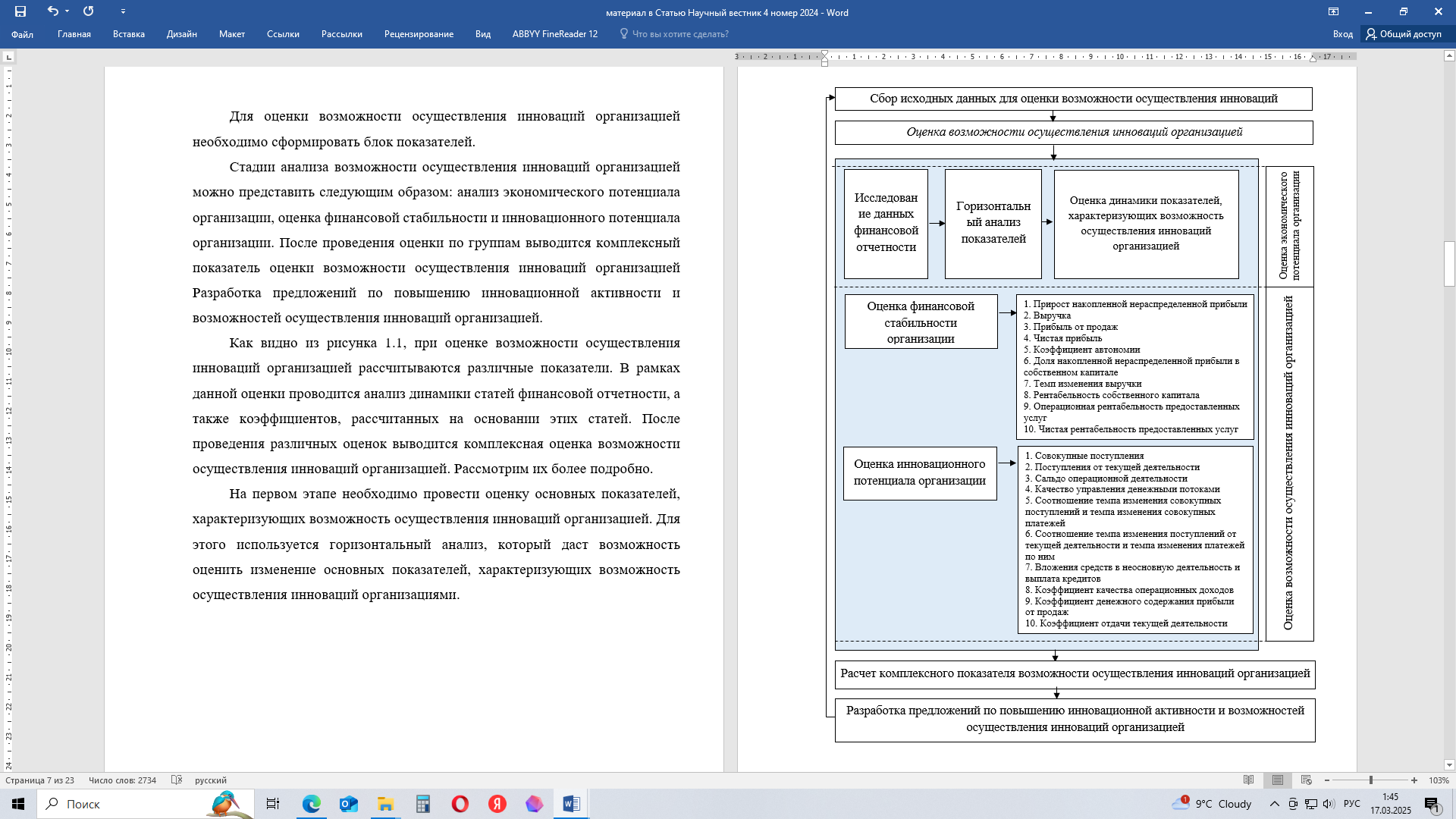

Для оценки возможности осуществления инноваций организацией необходимо сформировать блок показателей.

Стадии анализа возможности осуществления инноваций организацией можно представить следующим образом: анализ экономического потенциала организации, оценка финансовой стабильности и инновационного потенциала организации. После проведения оценки по группам выводится комплексный показатель оценки возможности осуществления инноваций организацией Разработка предложений по повышению инновационной активности и возможностей осуществления инноваций организацией.

Как видно из рисунка 3, при оценке возможности осуществления инноваций организацией рассчитываются различные показатели [5–7]. В рамках данной оценки проводится анализ динамики статей финансовой отчетности, а также коэффициентов, рассчитанных на основании этих статей. После проведения различных оценок выводится комплексная оценка возможности осуществления инноваций организацией. Рассмотрим их более подробно.

На первом этапе необходимо провести оценку основных показателей, характеризующих возможность осуществления инноваций организацией. Для этого используется горизонтальный анализ, который даст возможность оценить изменение основных показателей, характеризующих возможность осуществления инноваций организациями.

Рис. 3. Методика проведения оценки возможности осуществления инноваций организацией (Составлено автором)

На втором этапе проводится: оценка финансовой стабильности организации; оценка инновационного потенциала организации. Оба анализа проводятся на основании данных, представленных в финансовой отчетности организации, а именно: Форма 1. Бухгалтерский баланс, Форма 2. Отчет о финансовых результатах, Форма 4. Отчет о движении денежных средств.

Были выделены две группы показателей, характеризующих возможность осуществления инноваций организацией. В первую группу входят показатели, характеризующие финансовую стабильность организации. Для такой оценки используется следующие показатели: прирост накопленной нераспределенной прибыли; выручка; прибыль от продаж; чистая прибыль; коэффициент автономии; доля накопленной нераспределенной прибыли в собственном капитале; темп изменения выручки; рентабельность собственного капитала; операционная рентабельность предоставленных услуг; чистая рентабельность предоставленных услуг. Во вторую группу входят показатели, характеризующие инновационный потенциал организации. Для такой оценки используется следующий набор показателей: совокупные поступления; поступления от текущей деятельности; сальдо операционной деятельности; качество управления денежными потоками; соотношение темпа изменения совокупных поступлений и темпа изменения совокупных платежей; соотношение темпа изменения поступлений от текущей деятельности и темпа изменения платежей по ним; вложения средств в неосновную деятельность и выплата кредитов; коэффициент качества операционных доходов; коэффициент денежного содержания прибыли от продаж; коэффициент отдачи текущей деятельности.

Для расчета комплексного показателя возможности осуществления инноваций организацией использовать рассчитанные показатели в таком виде нельзя, так как они являются несравнимыми. Для того, чтобы показатели были сопоставимыми между собой, нужно каждый показатель сопоставить, т.е. разделить, на норматив или среднюю его величину. В этом случае сравниваются полученные значения с предпочтительной для конкретного показателя динамикой, что и будет показывать степень развития или, напротив, снижение возможности осуществления инноваций организацией. Затем суммируются все показатели и полученная сумма делится на их количество. Если полученное значение превышает 1, то можно считать, что возможности осуществления инноваций организацией в данном периоде была выше среднего уровня, если полученное значение менее 1, то по сравнению со средним периодом оценки была ниже и в этом случае организации нужно было использовать дополнительные источники для финансирования инноваций. Также может быть такой вариант, что в этом периоде источники финансирования использовались на другие цели, хотя вполне могли быть использованы для повышения качества предоставляемых услуг организацией.

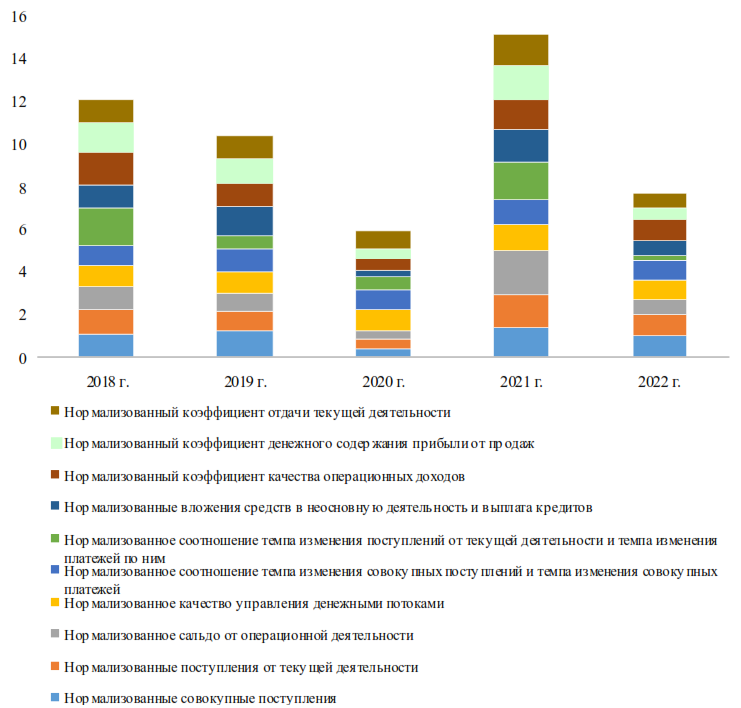

Проведена оценка возможности осуществления инноваций АО «Гостиничный комплекс «Ялта-Интурист» [8].

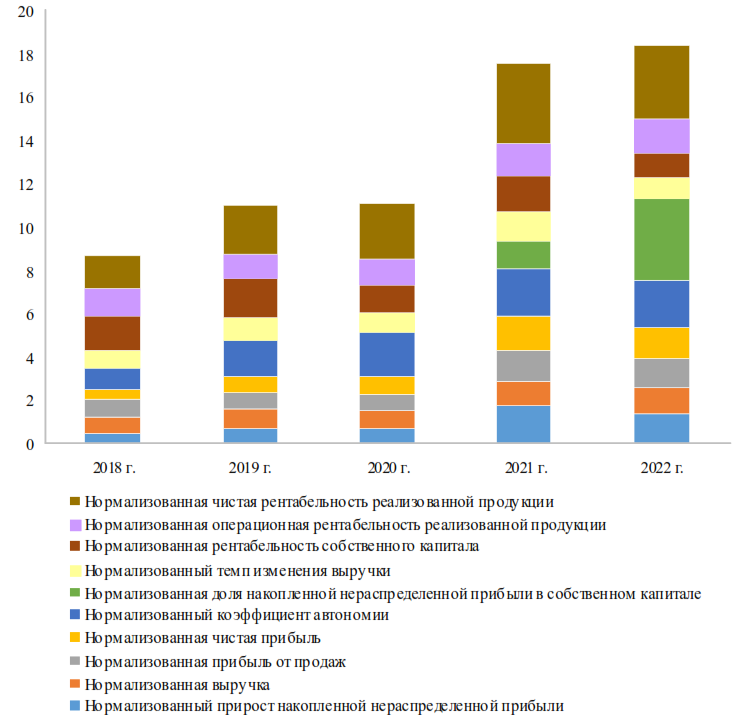

По результатам проведенной оценки (рис. 4, рис. 5) можно отметить, что у АО «Гостиничный комплекс «Ялта-Интурист» есть возможность осуществлять инновационную деятельность. Только в одном периоде (в 2020 году) в течение 2018-2022 годов у рассматриваемого предприятия уровень возможности осуществления инноваций был неприемлемым.

Рис. 4. Динамика показателей, влияющих на уровень финансовой стабильности АО «Гостиничный комплекс «Ялта-Интурист» за 2018-2022 годы (Рассчитано автором).

Рис. 5. Динамика показателей, влияющих на уровень инновационного потенциала АО «Гостиничный комплекс «Ялта-Интурист» за 2018-2022 годы (Составлено автором)

Рассчитаем комплексный показатель возможности осуществления инновационной деятельности:

К_ВОИ2018 = (0,8678 + 1,1991) / 2 = 1,0334.

К_ВОИ2019 = (1,1020 + 1,0300) / 2 = 1,0660.

К_ВОИ2020 = (1,1052 + 0,5826) / 2 = 0,8439.

К_ВОИ2021 = (1,7502 + 1,5061) / 2 = 1,6281.

К_ВОИ2022 = (1,8349 + 0,7605) / 2 = 1,2977.

Стоит отметить, что достижение такого уровня стало возможным вследствие постоянного повышения уровня финансового состояния предприятия, которое характеризовали показатели, представленные в группе финансовой стабильности. Уровень инновационного потенциала организации в 2022 году находится на достаточно низком уровне и для его повышения необходимо эффективно управлять денежными потоками.

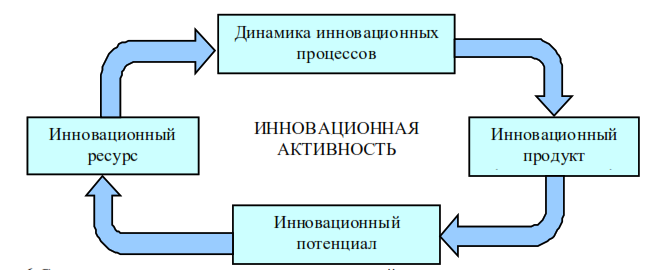

Учитывая подходы к исследованию инновационной активности, на рисунке 6. приводится первая итерация процесса преобразования инновационного потенциала в инновационный ресурс, способный повысить инновационную активность и получить инновационный продукт (конкурентные преимущества на рынке, новые компетенции, инновационные технологии и т.д.), запуская инновационный процесс.

Полученный инновационный продукт со временем становится качественно новым инновационным потенциалом организации, требующим дальнейшего преобразования в инновационной ресурс. →

В виде формулы предлагаем отобразить следующим образом. «Инновационная активность организации — кругооборот инновационного продукта»: инновационный ресурс → динамика инновационных процессов → инновационный продукт → инновационный потенциал → инновационный ресурс.

Рис. 6. Схема непрерывности процесса инновационной активности организации (Составлено автором).

В современных цифровых условиях конъюнктура рынка и потребности потребителей быстро меняются, и компании, которые не успевают за этими изменениями, могут потерять свою конкурентоспособность. Цифровая трансформация — это один из способов помочь организациям быстро и непрерывно внедрять инновации, чтобы удовлетворить потребности потребителей и занять доминирующее положение на рынке.

На рисунке 7 представлены основные векторы для выбора и принятия правильной системы в условиях цифровой трансформации организаций.

Рис. 7. Основные векторы для принятия правильной системы в условиях цифровой трансформации организаций (Составлено автором)

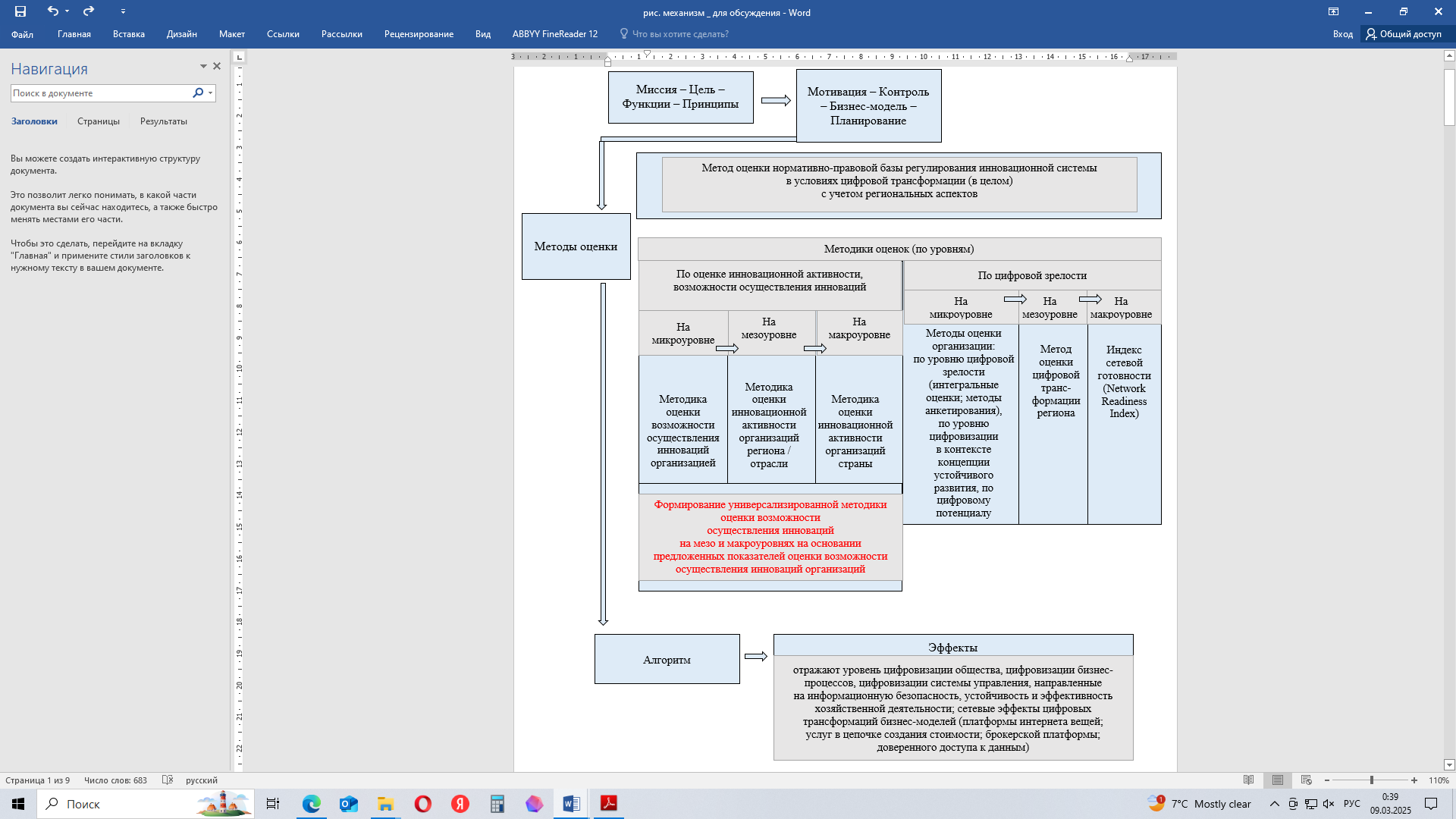

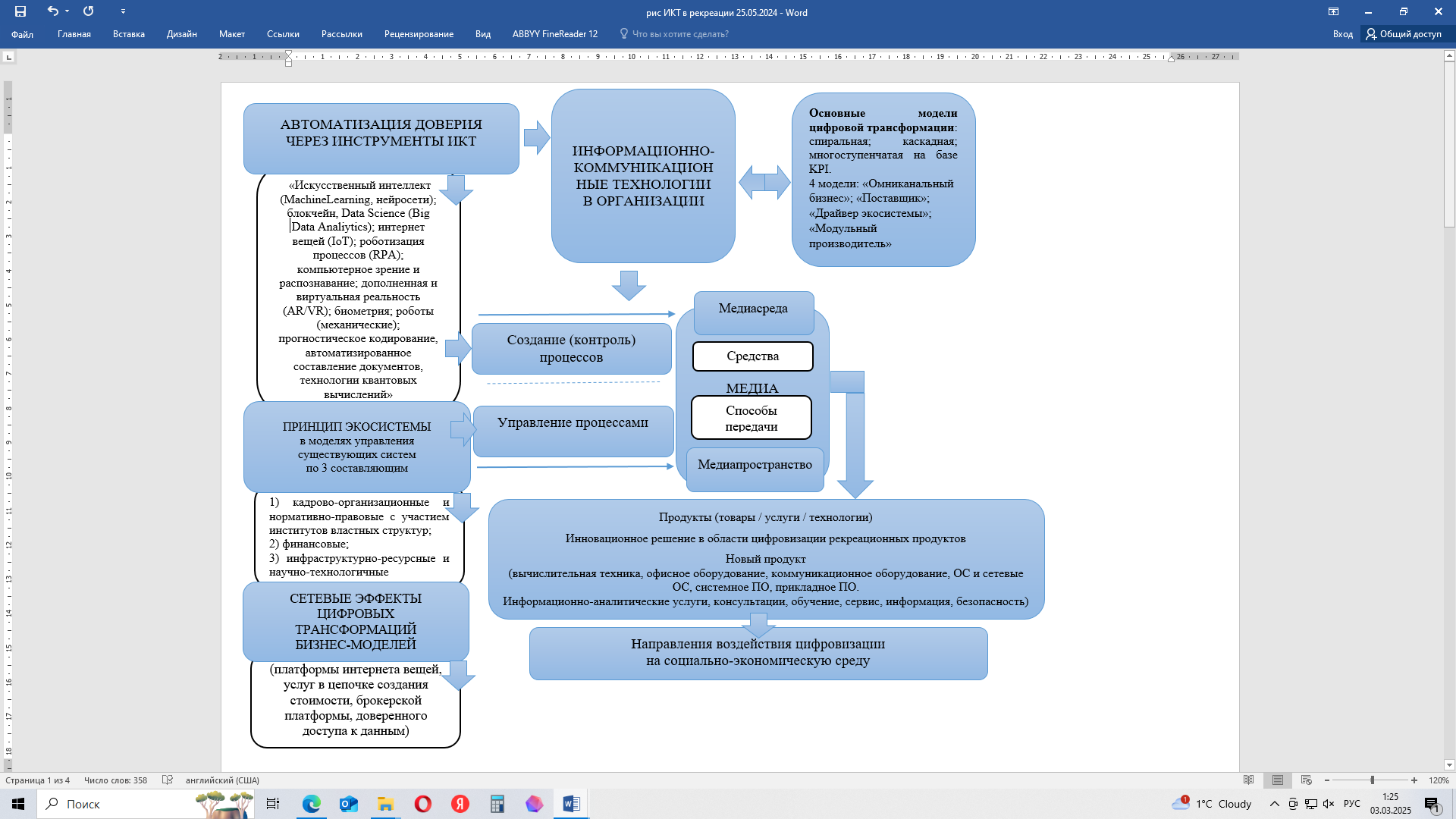

Механизм управления инновационной активностью организации в условиях цифровой трансформации экономической деятельности представлен на рисунке 8.

Рис. 8. Механизм управления инновационной активностью организации в условиях цифровой трансформации экономической деятельности (Составлено автором).

Механизм включает в себя классические исходные составляющие, а именно: миссию, цель, функции, принципы. Закладывая основу механизма, выделяем следующие составляющие: мотивация, контроль, бизнес-модель и планирование. В структуре механизма данные базовые составляющие проверены временем. Их менять не стоит, при этом использованы они могут быть не все одновременно, а в каждой ситуации могут быть актуализированы с учетом воздействия внешних или внутренних факторов. Соответственно, уже для методов оценки предлагаем:

1. Методики оценок (по уровням).

1.1. По оценке инновационной активности, возможности осуществления инноваций:

- На микроуровне: методика оценки возможности осуществления инноваций организацией.

- На мезоуровне: методика оценки инновационной активности организаций региона/ отрасли.

- На макроуровне: методика оценки инновационной активности организаций страны.

- Формирование универсализированной методики оценки возможности осуществления инноваций на мезо и макроуровнях на основании предложенных показателей оценки возможности осуществления инноваций организаций.

1.2. По цифровой зрелости:

- На микроуровне: методы оценки организации: по уровню цифровой зрелости (интегральные оценки; методы анкетирования); по уровню цифровизации в контексте концепции устойчивого развития; по цифровому потенциалу.

- На мезоуровне: метод оценки цифровой трансформации региона.

- На макроуровне: индекс сетевой готовности (Network Readiness Index).

2. Метод анализа нормативно-правовой базы регулирования инновационной системы в условиях цифровой трансформации (в целом) и с учетом региональных аспектов.

Взяв это за основу, предлагается использовать предложенные авторские методики комплексных оценок инновационной активности организаций, развития организаций отрасли региона как фактора, формирующего инновационный климат в условиях цифровой трансформации, методики оценки возможности осуществления инноваций организацией, оценки возможности осуществления инноваций на микро-мезо-макроуровнях и общий алгоритм к механизму с учетом открытых источников данных, а также с учетом последующего мониторинга выделить эффекты.

Целеполагание в представленном механизме — это повышение уровня инновационной активности организаций в условиях цифровой трансформации экономической деятельности.

Выбор цифровых инструментов в таком механизме определяется не только заданной целью, но и функциями (планированием, выбором бизнес-модели, контроля и мотивации) и принципами (микроуровня, мезоуровня, макроуровня).

Миссия — развитие инновационной активности организации по модели «организация-отрасль-регион-государство» в условиях цифровой трансформации экономической деятельности.

К методам в алгоритме действий с учетом стратегических, тактических или оперативных относим: кадрово-организационные и нормативно-правовые с участием институтов властных структур; финансовые; инфраструктурно- ресурсные и научно-технологичные.

К эффектам, которые были рассмотрены ранее, относим: повышение конкурентоспособности, повышение инвестиционной привлекательности, повышение уровня качества жизни, рост использования инновационных финансовых инструментов, повышение сетевых эффектов в бизнес-моделях организаций, рост интеграторов, а также отраслевые эффекты: повышение цифровизации отрасли, снижение теневого сектора в сфере услуг, цифровая зрелость отрасли, снижение риска применения цифровых технологий.

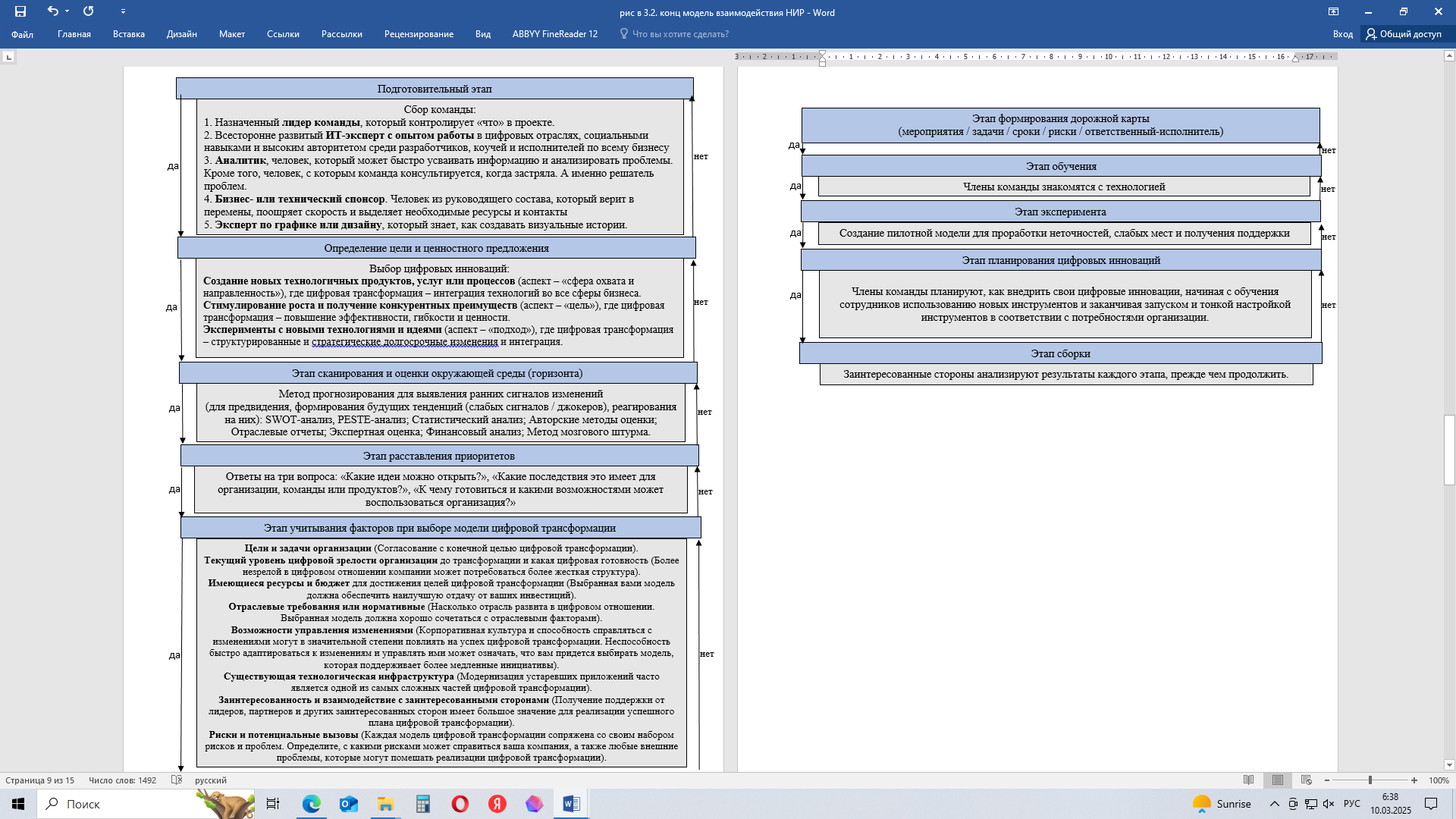

На рисунке 9 построен алгоритм из 10 основных этапов внедрения цифровых инноваций и повышения инновационной активности организации в условиях цифровой трансформации.

Рис. 9. Алгоритм этапов внедрения цифровых инноваций и повышения инновационной активности организации в условиях цифровой трансформации (Составлено автором).

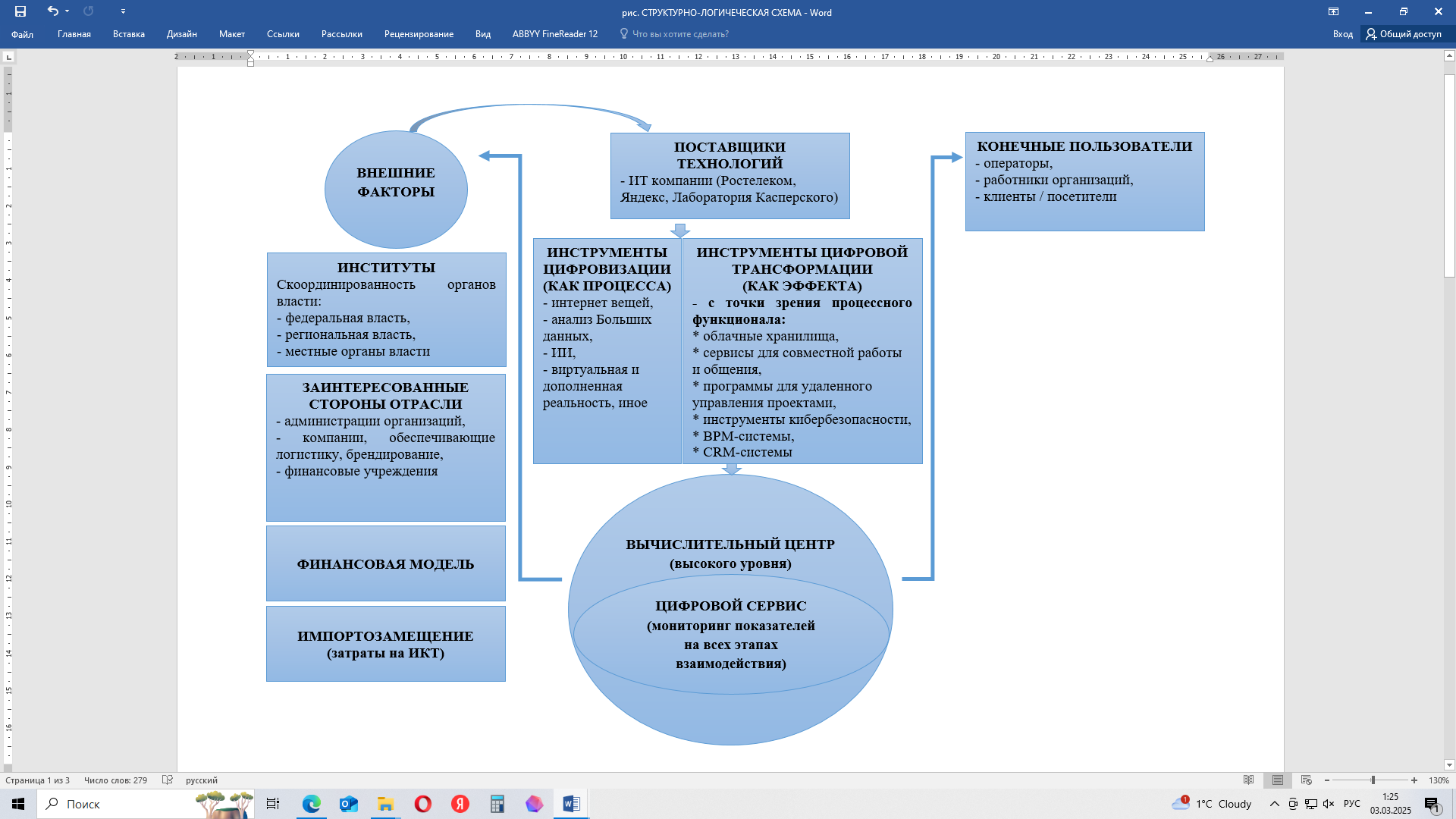

Рис. 10. Структурно-логическая схема связей властных структур в концептуальной модели повышения инновационной активности организации через цифровую трансформацию посредством ИКТ, используя процессный подход (Составлено автором)

К механизму управления инновационной активностью организации в условиях цифровой трансформации экономической деятельности, рассмотренной на рисунке 8, дополнительно будем использовать институционально-схематический подход (с помощью схемы показать учет факторов при взаимодействии институтов) и обоснованность связей властных структур в концептуальной модели применения информационно-коммуникационных технологий в организации, где наглядно представим этот механизм в виде структурно-логической схемы (рис. 10).

Отмечая особенности взаимодействия, выделим основные компоненты, а именно: поставщиков технологий, использующих инструменты цифровой трансформации для создания вычислительного центра с целью мониторинга показателей на всех этапах взаимодействия; институты органов власти всех уровней; заинтересованные стороны организаций отрасли (администрации организаций, компании, обеспечивающие логистику, брендирование, финансовые учреждения); выбор финансовой модели с учетом импортозамещения, использования отечественного программного обеспечения, а также конечные пользователи (к ним относим: операторов, работников организаций, клиентов и посетителей).

Проведенное исследование позволяет предложить концептуальную модель повышения уровня инновационной активности организации через цифровую трансформацию посредством ИКТ, используя полицентрично процессный подход (рис. 10).

В предложенной модели представлены два направления воздействия на рабочие процессы: управление существующими процессами, а также создание новых процессов. Управление существующими процессами (кадровыми, правовыми, инфраструктурными, финансовыми, энергетическими) реализовывается путем создания экосистемы, позволяющей осуществлять более быстрое и эффективное взаимодействие существующих процессов. Создание новых процессов реализуется через инструменты, автоматизирующие доверие, путем создания посредством информационно-коммуникационных технологий новых способов и инструментов осуществления деятельности. Взаимодействие данных направлений предопределяет создание и применение новых средств и способов передачи информации, что формирует медиасреду и медиапространство.

Для построения модели на рис. 10 за основу взята современная структура ИКТ. Применение указанной выше концептуальной модели воздействия информационно-коммуникационных технологий на рабочие процессы в сфере организаций отрасли приводит к формированию новых продуктов для отрасли, применение которых возможно и в других сферах, а также позволяет находить инновационные решения в области цифровизации уже существующих продуктов.

ВЫВОДЫ

Чтобы добиться успеха в цифровой трансформации организаций необходимо сосредоточиться на нескольких ключевых элементах: инновационно мыслить, принимать более эффективные бизнес-решения на основе управления данными, обеспечить лучший клиентский опыт, инвестиции в цифровую инфраструктуру, иметь цифровое мышление и цифровые навыки.

Построен алгоритм из 10 основных этапов внедрения цифровых инноваций и повышения инновационной активности организации в условиях цифровой трансформации, который включает подготовительный этап, определение цели и ценностного предложения; оценки окружающей среды; расставления приоритетов; учитывания факторов при выборе модели цифровой трансформации; формирования дорожной карты (мероприятия / задачи / сроки / риски / ответственный-исполнитель); обучения; эксперимента; планирования цифровых инноваций; этап сборки. Все эксперты отмечают, что нет идеального решения, в выборе той или иной модели цифровой трансформации, эффективное применение зависит от готовности к внедрению, компетенций сотрудников организации, учитывая гибкость и отклик на регулярные оценки прохождения этапов на всех участках процессной деятельности организации.

Предложенный механизм управления инновационной активностью организации в условиях цифровой трансформации экономической деятельности позволил построить концептуальную модель повышения уровня инновационной активности организации через цифровую трансформацию посредством ИКТ, используя полицентрично процессный подход, институционально-схематический подход и обоснованность связей властных структур, сетевые эффекты цифровых трансформаций бизнес-моделей. Концептуальная модель применения информационно-коммуникационных технологий организации наглядно представлена в виде структурно-логической схемы, где, отмечая особенности взаимодействия, выделяем основные компоненты, а именно: поставщиков технологий, использующих инструменты цифровой трансформации для создания вычислительного центра с целью мониторинга показателей на всех этапах взаимодействия, институты органов власти всех уровней; заинтересованные стороны отрасли (администрации организаций, компании, обеспечивающие логистику, брендирование, финансовые учреждения), выбор финансовой модели с учетом импортозамещения, использования отечественного программного обеспечения, а также конечные пользователи (к ним относим: операторов, работников организаций, клиентов и посетителей).

Дальнейшие исследования необходимо направить на разработку концептуальной модели цифровой системы организации общества в условиях цифровой трансформации, классификации модели цифровой трансформации, цифровых инструментов для повышения инновационной активности.

1. Grazhdanskiy kodeks Rossiyskoy Federatsii (chast’ pervaya) ot 30.11.1994 № 51-FZ (red. ot 08.08.2024, s izm. ot 31.10.2024). — URL: www.consultant.ru/document/cons_doc_LAW_5142/af9c217566e2bae31e80cfe60ed8a77228c779b7/?ysclid=m7qznodfoi693627177 (data obrashcheniya: 21.09.2024).

2. Oleynik, A. N. Institutsional’naya ekonomika : Ucheb. posobiye : Dlya studentov vuzov, obuchayushchikhsya po ekon. i upr. spetsial’nostyam / A. N. Oleynik ; A. N. Oleynik. — Moskva : Infra-M, 2004. — (Vyssheye obrazovaniye). — ISBN 5-16-001221-4. — EDN QQEWGZ.

3. Kas’yanov, V. V. Sotsiologiya : uchebnik dlya srednego professional’nogo obrazovaniya / V.V. Kas’yanov. — Moskva : Izdatel’stvo Yurayt, 2024. — 197 s. — (Professional’noye obrazovaniye). — ISBN 978-5-534-10460-8.

4. Pol’skaya, S.I. Formirovaniye i razvitiye predprinimatel’skikh setey v rekreatsion-noy sfere (na primere Respubliki Krym): dissertatsiya … kandidata ekonomicheskikh nauk: 08.00.05 [Tekst] / S.I. Pol’skaya; [Mesto zashchity: FGAOU Krymskiy federal’nyy uni-versitet im. V.I. Vernadskogo]. — Simferopol’, 2022. — 200 s.

5. Blazhevich, O. G. Teoreticheskiye osnovy upravleniya denezhnymi potokami i metodika ikh otsenki v organizatsii / O. G. Blazhevich, Ye. I. Vorob’yeva // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 4(65). — S. 5-28. — EDN LSLTJC.

6. Otsenka finansovogo sostoyaniya khozyaystvuyushchego sub’yekta vodnogo transporta, sudo-stroitel’noy otrasli v sudokhodnoy sisteme strany / E. I. Vorobyova, G. I. Shepelin, D. D. Burkaltseva, O. G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2024. — № 1(66). — S. 18-39. — DOI 10.29039/2312-5330-2024-1-18-39. — EDN QESFOL.

7. Financial and economic security of business as a primary element in the economic system: Salculation of the integrated indicator of economic security / D. D. Burkaltseva, Yu. Vorobyov, O. G. Blazhevich [et al.] // Espacios. — 2017. — Vol. 38, No. 33. — P. 14. — EDN ZHLSML.

8. AO «Gostinichnyy kompleks «Yalta-Inturist»: bukhgalterskaya (finansovaya) otchet-nost’ / Interfaks: Tsentr raskrytiya korporativnoy informatsii. — URL: www.e-disclosure.ru/portal/files.aspx?id=34948&type=3&utm_referrer=https%3a%2f%2fya.ru%2f (da-ta obrashcheniya: 21.09.2024).

9. Grozova, O. S. K voprosu o klassifikatsii institutov razvitiya i institutsional’-nykh riskov innovatsionnoy deyatel’nosti / O. S. Grozova // Sovremennyye problemy nauki i obrazovaniya. — 2012. — № 4. — S. 200. — EDN PBIRXF.

10. Yefremov, V. S. Tsifrovyye kompanii: ponyatiye, masshtaby i osobennosti transna-tsionalizatsii / V. S. Yefremov, I. G. Vladimirova // Ekonomika: vchera, segodnya, zavtra. — 2018. — T. 8, № 11A. — S. 137-147. — EDN YZCMFN.

11. Izmalkova S.A. Metodologiya upravleniya sistemoy restrukturizatsiyey biznesa na osnove imperativa garmonizatsii interesov yego sub»yektov: avtoref. dis. … d-ra ekon. na-uk: 08.00.05. / S.A. Izmalkova. — Orel: Orlovskiy gosudarstvennyy tekhnicheskiy univer-sitet, 2005.

12. Islamutdinov, V. F. Upravleniye innovatsionnym povedeniyem khozyaystvuyushchikh sub»yektov na osnove razvitiya institutov stimulirovaniya: teoriya, metodologiya, praktika / V. F. Islamutdinov. — Khanty-Mansiysk : OOO «Pechatnyy mir g. Khanty-Mansiysk», 2015. — 332 s. — ISBN 978-5-906244-72-7. — EDN VCCYCD.

13. Karmyshev, Yu. A. Sistemnyye problemy funktsionirovaniya i vzaimodeystviya in-stitutov diversifikatsii i innovatsionnogo razvitiya v formiruyushcheysya natsional’noy innovatsionnoy sisteme Rossii / Yu. A. Karmyshev // Vestnik Tambovskogo universiteta. Seriya: Gumanitarnyye nauki. — 2012. — № 8(112). — S. 48-58. — EDN PBXTCT.

14. Kukin, A. M. Razlichiya mezhdu ponyatiyami «predpriyatiye» i «organizatsiya» v ramkakh ekonomicheskikh protsessov / A. M. Kukin, D. O. Novoselov, V. B. Fedotova // Vestnik nau-ki. — 2023. — T. 4, № 8(65). — S. 143-146. — EDN KTMEKA.

15. Kuli, CH. KH. Chelovecheskaya priroda i sotsial’nyy poryadok / CH. KH. Kuli. — Moskva : Ideya, 2000. — 309 s. — EDN VXHFVR.

16. Nort, D. Instituty, institutsional’nyye izmeneniya i funktsionirovaniye ekonomi-ki / D. Nort. — Moskva : Fond ekonomicheskoy knigi «Nachala», 1997. — 180 s. — (Sovre-mennaya institutsional’no-evolyutsionnaya teoriya). — ISBN 5-88581-006-0. — EDN YQDVYE.

17. Revutskiy, L. D. Terminy «khozyaystvuyushchiy sub»yekt», «predpriyatiye», «organiza-tsiya», «kompaniya», «firma» i «biznes». Oblasti i umestnost’ upotrebleniya etikh termi-nov v pechatnykh izdaniyakh po otsenochnoy deyatel’nosti / L. D. Revutskiy // Voprosy otsenki. — 2006. — № 1. — S. 46-49. — EDN OGHGQF.

18. Tsygalov, Yu. M. Institutsional’noye regulirovaniye v chernoy metallurgii: insti-tut nedropol’zovaniya / Yu. M. Tsygalov // Izvestiya vysshikh uchebnykh zavedeniy. Chernaya metallurgiya. — 2006. — № 7. — S. 56-59. — EDN HUIBCV.

19. World Investment Report 2017 — Investment and the digital Economy, United Nations (UNCTAD), New York and Geneva, 2017.

20. Bel’nik, D. A. Sravneniye protsessnogo i funktsional’nogo podkhoda k upravleniyu promyshlennym predpriyatiyem / D. A. Bel’nik, Yu. Yu. Kostyukhin // Modern Economy Success. — 2024. — № 3. — S. 185-194. — DOI 10.58224/2500-3747-2024-3-185-194. — EDN VHQGOW.

21. Velikosel’skiy, A. V. Formirovaniye sistemy upravleniya ugol’noy kompanii na osnove protsessno-proyektnogo podkhoda / A. V. Velikosel’skiy // Gornyy informatsionno-analiticheskiy byulleten’ (nauchno-tekhnicheskiy zhurnal). — 2013. — № S4-1. — S. 382-465. — EDN QGLVHG.

22. Gerasimov, B. N. Primeneniye politsentricheskogo podkhoda pri postroyenii ekono-micheskikh sistem tipa «organizatsiya» / B. N. Gerasimov // Menedzhment i biznes-administrirovaniye. — 2022. — № 3. — S. 4-15. — DOI 10.33983/2075-1826-2022-3-4-15. — EDN OJWAOE.

23. Zvezdilin, A. Yu. Motivatsiya personala kompanii v usloviyakh innovatsionnogo raz-vitiya biznesa : spetsial’nost’ 08.00.05 «Ekonomika i upravleniye narodnym khozyaystvom (po otraslyam i sferam deyatel’nosti» : avtoreferat dissertatsii na soiskaniye uchenoy stepeni kandidata ekonomicheskikh nauk / Zvezdilin Anatoliy Yur’yevich. — Moskva, 2009. — 25 s. — EDN NKXDRX.

24. Mart’yanov, K. P. Funktsional’nyy, sistemnyy i protsessnyy podkhody k upravle-niyu predpriyatiyem / K. P. Mart’yanov, I. A. Naugol’nova, I. B. Pavlov // Kreativnaya eko-nomika. — 2023. — T. 17, № 10. — S. 3677-3688. — DOI 10.18334/ce.17.10.119284. — EDN NHRSAD.

25. Serenkov, P. S. Kollizii protsessnogo podkhoda / P. S. Serenkov, V. V. Nazarenko, O. I. Rombal’skaya // Metody menedzhmenta kachestva. — 2015. — № 5. — S. 18-23. — EDN TRMXAD.

26. Stukalo, O. G. Innovatsii v metodakh protsessnogo upravleniya kak klyuchevoy faktor optimizatsii zatrat promyshlennogo predpriyatiya / O. G. Stukalo // Voprosy ekonomiki i prava. — 2023. — № 181. — S. 79-82. — DOI 10.14451/2.181.79. — EDN WGHXZZ.

27. Anisimov, Yu. P. Metodika otsenki innovatsionnoy deyatel’nosti predpriyatiya / Yu. P. Anisimov, I. V. Peshkova, Ye. V. Solntseva // Innovatsii. — 2006. — № 11(98). — S. 88-90. — EDN KWQHRR.

28. Bakayev, D. N. Metodika otsenki innovatsionnoy aktivnosti predpriyatiy myasnoy promyshlennosti / D. N. Bakayev // Vestnik Voronezhskogo gosudarstvennogo universiteta inzhenernykh tekhnologiy. — 2014. — № 3(61). — S. 163-167. — EDN SXDLLD.

29. Zhuravleva, L. V. Sistematizatsiya podkhodov k otsenke innovatsionnoy aktivnosti organizatsii / L. V. Zhuravleva // Vestnik universiteta. — 2008. — № 4. — S. 57-58. — EDN VVBCQX.

30. Ryabov, I. V. Model’ sravnitel’noy otsenki innovatsionnoy aktivnosti predpri-yatiy / I. V. Ryabov, O. N. Mel’nikov // Ekonomika, predprinimatel’stvo i pravo. — 2011. — № 1(1). — S. 8-16. — EDN NXTEFZ.

31. Smirnov, D. B. Metodika mnogokriterial’noy otsenki urovnya innovatsionnoy ak-tivnosti neftedobyvayushchikh predpriyatiy / D. B. Smirnov // Effektivnoye antikrizisnoye upravleniye. — 2016. — № 1(94). — S. 96-102. — EDN VQHCLH.

32. Surovushkina, Ye. N. Sushchnost’ i metody otsenki innovatsionnoy aktivnosti organi-zatsii / Ye. N. Surovushkina // Ekonomicheskiye nauki. — 2014. — № 113. — S. 78-81. — EDN SFUMQD.

33. Trifilova, A. A. Otsenka effektivnosti innovatsionnogo razvitiya predpriyatiya / A. A. Trifilova ; A. A. Trifilova. — Moskva : Finansy i statistika, 2005. — ISBN 5-279-02994-7. — EDN QQJRCJ.

34. Kirilyus, A. G. Modeli i instrumenty tsifrovoy transformatsii biznesa / A. G. Kirilyus, V. B. Gorbunova // Vestnik molodezhnoy nauki. — 2022. — № 1(33). — DOI 10.46845/2541-8254-2022-1(31)-1-1. — EDN ZJOVPG.

35. Kvint, V. L. Strategirovaniye transformatsii obshchestva: znaniye, tekhnologii, no-onomika / V. L. Kvint, S. D. Bodrunov. — Sankt-Peterburg : Assotsiatsiya «Nekommerche-skoye partnerstvo po sodeystviyu v provedenii nauchnykh issledovaniy «Institut novogo industrial’nogo razvitiya im. S.Yu. Vitte», 2021. — 351 s. — ISBN 978-5-00020-083-4. — EDN FKSHWL.

36. Babkin, A. V. Industriya 5.0 i intellektual’naya ekonomika: osnovy neyro-tsifrovoy transformatsii kibersotsial’nykh metaekosistem vysokotekhnologichnykh pro-myshlennykh kompleksov / A. V. Babkin, I. V. Liberman, P. M. Klachek // p-Economy. — 2023. — T. 16, № 5. — S. 8-21. — DOI 10.18721/JE.16501. — EDN RGCABU.

37. Porter, M. Konkurentnoye preimushchestvo : kak dostich’ vysokogo rezul’tata i obes-pechit’ yego ustoychivost’ / M. Porter ; Maykl Ye. Porter ; per. s angl. [Ye. Kalinina]. — Moskva : RGB, 2007. — EDN QRVCRV.

38. Gorbunova, V. B. Aktual’nyy instrumentariy sovremennogo biznes-modellinga / V. B. Gorbunova, S. F. Bol’shenko // Problemy mezhregional’nykh svyazey. — 2021. — № 16. — S. 34-39. — DOI 10.54792/24145734_2021_16_34_39. — EDN MCUMFB.

39. Chereshnev M.A. Razrabotka i realizatsiya strategii tsifrovizatsii / M.A. Chereshnev, A.A. Nikitchenko. — URL: https://vc.ru/u/558207-frce/144192-razrabotka-i-realizaciya-strategii-cifrovizacii (data obrashcheniya: 21.09.2024).

40. Dennis E. 10 tipov modeley tsifrovoy transformatsii (+primery). 2023. — URL: whatfix.com/blog/digital-transformation-models/ (data obrashcheniya: 21.09.2024).

41. Tsifrovaya transformatsiya: ponyatiye, strategiya i tseli — chto otnositsya k elementam modeli tsifrovoy transformatsii. 2021. — URL: www.diasoft.ru/about/publications/20741/ (data obrashcheniya: 21.09.2024).

42. Ron S. Chto takoye tsifrovyye innovatsii? 2021. — URL: whatfix.com/blog/digital-innovation/ (data obrashcheniya: 21.09.2024).

43. Punsheva Ye. Instrumenty dlya tsifrovoy transformatsii biznesa / Blog Bipium. 2024. — URL: bpium.ru/blog/instrumenty-dlya-cifrovoy-transformacii-biznesa (data obrashche-niya: 21.09.2024).

44. Sidorova D. Pyat’ poleznykh instrumentov dlya tsifrovoy transformatsii biznesa / RB.RU. 2020. — URL: rb.ru/story/5-digital-transformation-solutions/ (data obrashcheniya: 21.09.2024).