Experience of Foreign Countries in Attracting Foreign Direct Investment: Benchmarking Opportunities for Russia

Опыт зарубежных стран в сфере привлечения прямых иностранных инвестиций: возможности бенчмаркинга для России

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Investments

Publication text (PDF):Download

UDK: 339.72

AUTHORS:

Pobirchenko Viktoriya Viktorovna,

PhD in Geography, Associate Professor,

Associate Professor of the Department of World Economy,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Shutaieva Elena Alekseevna,

PhD in Economics, Associate Professor,

Associate Professor of the Department of World Economy,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-152-163

PAGES: from 152 to 163

STATUS: Published

LANGUAGE: Russian

Keywords:

foreign direct investment, investment policy, special economic zones, tax incentives, investment transparency, benchmarking, investment attractiveness factors

ABSTRACT (ENGLISH):

Foreign direct investment (FDI) is a crucial factor in economic growth, industrial modernization, and enhancing the competitiveness of national economies. In the context of globalization, FDI serves not only as a source of capital but also as a means of transferring technology, knowledge, and managerial expertise. However, the distribution of FDI flows worldwide is highly uneven, necessitating the development of effective national strategies to attract foreign investors.

This article provides a comprehensive analysis of international experience in attracting FDI, highlighting the most successful strategies of leading countries, including China, Singapore, Ireland, and the UAE. Key tools such as special economic zones (SEZs), tax incentives, government support for strategic industries, investment transparency, and investor rights protection are examined. Special attention is given to analyzing contemporary global trends in the FDI sector, including economic digitalization, the transition to sustainable development, and the impact of geopolitical factors on investment flows.

Based on a comparative analysis of global practices, the article evaluates their applicability in the Russian context. The study identifies key barriers restraining the inflow of foreign investments into Russia, including high tax burdens, administrative barriers, insufficient investor rights protection, and the impact of sanctions. The article proposes specific recommendations for adapting successful foreign strategies to enhance Russia’s investment attractiveness, including tax system reform, improvement of investment activity regulation, the development of special economic zones, and attracting foreign companies to high-tech industries.

The findings of this research may be useful for government agencies involved in shaping investment policy, as well as for businesses and the academic community analyzing the prospects for developing Russia’s investment climate in the context of international experience.

ВВЕДЕНИЕ

Прямые иностранные инвестиции (ПИИ) являются важнейшим фактором развития национальных экономик, способствуя модернизации промышленности, внедрению передовых технологий, созданию новых рабочих мест и повышению конкурентоспособности стран на международной арене. В условиях глобализации ПИИ стали не только инструментом экономического роста, но и индикатором инвестиционной привлекательности государств.

Россия, обладая значительным ресурсным потенциалом, выгодным экономико-географическим положением и развитой промышленной базой, остается менее привлекательной для иностранных инвесторов по сравнению с экономически развитыми странами и динамично развивающимися экономиками Азии и Латинской Америки. По данным Центрального банка Российской Федерации, в 2022 — 2023 гг. отток прямых иностранных инвестиций превысил приток, что связано с санкционными ограничениями, изменением макроэкономической политики и геополитическими рисками. «Прямые инвестиции в 2023 году уменьшились на 68,1 млрд. долл. США по сравнению с 2022 годом, до 313,1 млрд. долл. США, в основном вследствие падения стоимости инструментов участия в капиталах иностранных компаний под влиянием курсового фактора и в результате прочих изменений, представленных переходом участников внешнеэкономической деятельности в российскую юрисдикцию» [1, с. 32].

В связи с этим изучение международного опыта привлечения ПИИ и адаптация успешных стратегий для российской экономики представляется крайне важной задачей.

ПОСТАНОВКА ЗАДАЧИ

Проблема привлечения ПИИ является предметом изучения как зарубежных, так и отечественных экономистов. В классических работах Д. Киндлбергера [13] и С. Хаймера [12] рассматривалась природа прямых иностранных инвестиций и их влияние на мировую экономику. Позднее теория международных инвестиций была дополнена исследованиями Дж. Даннинга [11], который предложил Эклектическую парадигму (OLI), объясняющую мотивы выхода компаний на зарубежные рынки.

В российской экономической науке вопросы привлечения ПИИ рассматривались в работах таких исследователей, как Жуков П.Е., Расулова Г.М. [4], Гурова И.П. [2], Шнайдер О.В., Михалёнок Н.О., Себриня А. [9] и др. Они анализировали влияние ПИИ на структурные изменения в российской экономике, а также факторы, определяющие инвестиционную привлекательность. В последние годы особое внимание уделяется анализу влияния санкционных ограничений на ПИИ в России, а также разработке механизмов адаптации инвестиционной политики к изменяющимся условиям, в там числе в работах Платоновой И.Н. [7], Старовойтова В.Г., Крупнова Ю.А., Лапенковой Н.В. [8] и др.

Несмотря на обширную теоретическую и эмпирическую базу исследований, вопросы практического применения зарубежного опыта в сфере привлечения ПИИ в российские реалии остаются недостаточно проработанными. В частности, требует более глубокого изучения адаптация успешных стратегий зарубежных стран с целью повышения инвестиционной привлекательности России.

Целью статьи является анализ международного опыта привлечения прямых иностранных инвестиций и выявление возможностей его адаптации для России.

Для достижения поставленной цели в статье решаются следующие задачи: 1) анализ глобальных тенденций в сфере ПИИ; 2) изучение опыта отдельных стран, добившихся значительных успехов в привлечении инвестиций; 3) выявление ключевых факторов, определяющих инвестиционную привлекательность государств; 4) оценка применимости успешных зарубежных стратегий в российском контексте.

РЕЗУЛЬТАТЫ

Прямые иностранные инвестиции представляют собой один из ключевых инструментов глобального экономического развития, обеспечивая транснациональный поток капитала, технологий и управленческих компетенций. В последние десятилетия наблюдаются значительные изменения в объемах, географии и структуре ПИИ, что связано с трансформацией мировой экономики, цифровизацией, региональными кризисами и изменением стратегий международных корпораций.

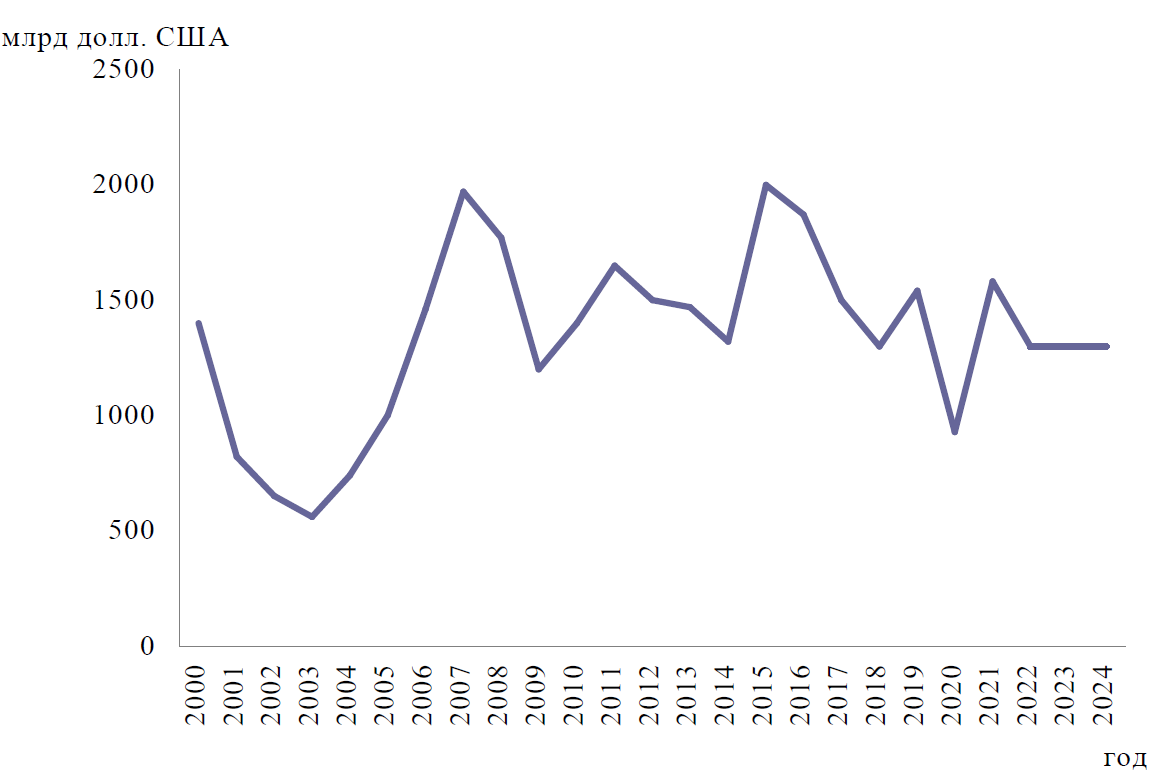

По данным Конференции ООН по торговле и развитию (ЮНКТАД), в 2024 году (по предварительным оценкам) глобальный объем ПИИ составил 1,3 трлн. долл. США, что на 12% ниже уровня 2021 года (1,58 трлн. долл. США). Это сокращение объясняется геополитическими конфликтами, экономической нестабильностью, высокой инфляцией и мерами монетарной политики, направленными на ужесточение условий финансирования.

Примечание: данные за 2024 год являются предварительными оценками.

Рис. 1. Динамика глобальных прямых иностранных инвестиций, 2000–2024 гг., млрд. долл. США. [3; 14].

Данные рисунка 1 свидетельствуют о волатильности глобальных потоков ПИИ, подверженных влиянию экономических кризисов, пандемий и геополитических факторов. Для стран, стремящихся привлечь больше иностранных инвестиций, важно учитывать эти глобальные тенденции и адаптировать свои стратегии в соответствии с меняющимися условиями мировой экономики.

На протяжении 2010-х годов мировые потоки ПИИ демонстрировали нестабильную динамику. Например, в 2015 году объем ПИИ достиг 2 трлн. долл. США, после чего последовал резкий спад в 2017 году до 1,5 трлн. долл. США. В 2020 году, в связи с пандемией COVID-19, приток ПИИ сократился на 35% и составил 929 млрд. долл. США, что стало минимальным показателем с 2005 года. Однако в 2021 году наблюдался резкий рост до 1,58 трлн. долл. США, благодаря восстановлению мировой экономики и высокой инвестиционной активности в технологическом секторе.

В последние годы можно выделить следующие ключевые тенденции на мировом финансовом рынке:

- Восстановление глобальных потоков ПИИ после пандемии COVID-19 замедлилось из-за новых экономических вызовов.

- Снижение инвестиционной активности в экономически развитых странах, но рост в развивающихся экономиках.

- Смещение структуры ПИИ в сторону цифровых и высокотехнологичных отраслей.

- Глобальный рынок ПИИ характеризуется изменением баланса между экономически развитыми и развивающимися странами.

В 2023 году объем ПИИ в экономически развитых странах сократился на 37% по сравнению с 2022 годом, составив 378 млрд. долл. США [14]. Наиболее сильное падение наблюдалось в Европе (–48%) и Северной Америке (–32%). США остаются крупнейшим реципиентом ПИИ, но в 2023 году объем инвестиций снизился на 30%, достигнув 285 млрд. долл. США. Главные причины — рост процентных ставок, нестабильность финансовых рынков и изменения в корпоративном налогообложении.

В 2023 году развивающиеся рынки привлекли 916 млрд. долл. США ПИИ, что на 4% больше, чем в 2022 году. Особенно активно инвестиции поступали в Китай, Индию, Вьетнам, Индонезию и страны Латинской Америки [14]. В Юго-Восточной Азии объем ПИИ достиг рекордных 475 млрд. долл. США, что обусловлено ростом высокотехнологичных производств и цифровой экономики.

Прямые иностранные инвестиции в Африку остаются на низком уровне (около 97 млрд. долл. США в 2023 году), однако некоторые страны, такие как Египет, Нигерия и ЮАР, демонстрируют рост инвестиционной активности за счет природных ресурсов и инфраструктурных проектов.

В 2023 году объем ПИИ в России существенно сократился из-за санкционных ограничений и ухода иностранных инвесторов. По данным Центрального банка РФ, отток капитала составил около 217 млрд. долл. США [1]. В то же время страны ЕАЭС (Казахстан, Армения, Белоруссия) смогли частично компенсировать этот спад за счет новых инвестиционных соглашений с Китаем и странами Ближнего Востока.

С точки зрения отраслевого распределения ПИИ в последние годы наблюдаются существенные изменения:

1. Рост инвестиций в высокотехнологичные отрасли. Наибольший рост инвестиций зафиксирован в секторе информационных технологий, искусственного интеллекта, производства полупроводников и возобновляемой энергетики (табл. 1).

Таблица 1. Динамика привлечения ПИИ в ключевые высокотехнологичные отрасли в мире в целом, 2015–2023 гг., млрд. долл. США *

| Год | Информационные технологии | Искусственный интеллект | Производство полупроводников | Возобновляемая энергетика |

|---|---|---|---|---|

| 2015 | 50 | 10 | 20 | 30 |

| 2016 | 60 | 15 | 30 | 40 |

| 2017 | 75 | 25 | 50 | 55 |

| 2018 | 90 | 40 | 70 | 75 |

| 2019 | 110 | 60 | 95 | 100 |

| 2020 | 130 | 85 | 120 | 125 |

| 2021 | 160 | 110 | 150 | 150 |

| 2022 | 190 | 140 | 180 | 180 |

| 2023 | 220 | 180 | 210 | 220 |

* [3; 14].

В 2023 году крупнейшие инвестиционные сделки связаны с компаниями из США, Китая, Тайваня, Германии и Саудовской Аравии. Инвестиции в облачные вычисления, кибербезопасность и разработку программного обеспечения растут в геометрической прогрессии. Так, в 2023 году Microsoft инвестировала 10 млрд. долл. США в OpenAI, Amazon Web Services объявила о вложении 35 млрд. долл. США в строительство центров обработки данных в США.

Увеличение инвестиций связано с разработкой генеративного ИИ, автоматизированных бизнес-процессов и робототехники. Google в 2023 году вложил 15 млрд. долл. США в развитие AI-стартапов, а китайские компании Alibaba и Baidu активно привлекали зарубежные инвестиции для разработки AI-решений.

Дефицит микрочипов и зависимость многих отраслей от поставок полупроводников привели к росту вложений в этот сектор. Тайваньская компания TSMC в 2023 году объявила о строительстве новых заводов по производству чипов в Аризоне, вложив 40 млрд. долл. США, а Intel начала строительство крупнейшего в Европе завода по производству чипов в Германии.

Глобальный переход к зеленой экономике способствует притоку инвестиций в солнечную и ветровую энергетику, водородные технологии и аккумуляторные батареи. В 2023 году Tesla увеличила вложения в разработку аккумуляторных батарей на 5 млрд. долл. США. Саудовская компания ACWA Power подписала контракты на сумму 10 млрд. долл. США для развития водородной энергетики.

2. Снижение доли инвестиций в традиционные отрасли. В первую очередь это касается нефтегазового сектора, тяжелой промышленности и добывающих отраслей, которые ранее являлись ключевыми направлениями международного инвестирования.

Причины такого сокращения обусловлены несколькими факторами. Глобальный переход к экологически чистым технологиям приводит к тому, что страны и корпорации стремятся сократить зависимость от ископаемых видов топлива и переходят к возобновляемым источникам энергии. В 2023 году инвестиции в нефтегазовую отрасль снизились на 12% по сравнению с 2022 годом, а некоторые крупные международные компании, такие как BP и Shell, сократили финансирование новых нефтедобывающих проектов, перенаправляя капитал в развитие возобновляемой энергетики.

Еще одной причиной снижения интереса инвесторов к традиционным секторам является рост цен на энергоносители и изменение государственной политики. Ужесточение экологических стандартов, введение налогов на выбросы углерода и увеличение требований к промышленной безопасности делают инвестиции в эти отрасли менее привлекательными. Например, в 2023 году в рамках стратегии «Зеленого курса» Европейского Союза был введен механизм трансграничного углеродного регулирования (CBAM), который увеличивает затраты для компаний, работающих в традиционной промышленности. Это ведет к снижению объемов иностранных вложений в такие отрасли, как металлургия, угольная и нефтехимическая промышленность.

Параллельно наблюдается перераспределение капитала в пользу отраслей, соответствующих концепции устойчивого развития. Например, в 2023 году крупные инвестиционные фонды, такие как BlackRock и Vanguard, сократили долю активов в нефтегазовых компаниях на 15–20%, одновременно увеличив вложения в возобновляемые источники энергии и цифровую инфраструктуру. Это отражает глобальную тенденцию к изменению приоритетов международных инвесторов, которые все чаще ориентируются на ESG-критерии (экология, социальная ответственность и корпоративное управление).

Статистические данные подтверждают устойчивое снижение объемов ПИИ в традиционные отрасли за последние годы (табл. 2).

Таблица 2. Динамика изменения инвестиционной активности в нефтегазовом секторе, тяжелой промышленности и добывающих отраслях в мире в целом, 2015–2023 гг., млрд. долл. США *

| Год | Нефтегазовый сектор | Тяжелая промышленность | Добывающая промышленность |

|---|---|---|---|

| 2015 | 180 | 140 | 110 |

| 2016 | 175 | 135 | 105 |

| 2017 | 160 | 130 | 100 |

| 2018 | 150 | 120 | 95 |

| 2019 | 140 | 110 | 90 |

| 2020 | 120 | 100 | 85 |

| 2021 | 100 | 90 | 80 |

| 2022 | 85 | 80 | 75 |

| 2023 | 75 | 70 | 65 |

* [3; 14].

Анализ данных, представленных в таблице 2, свидетельствует о сокращении иностранных вложений в традиционные отрасли почти в два раза за последние восемь лет. Это подтверждает факт изменения глобальных инвестиционных приоритетов, в результате чего традиционные сектора теряют привлекательность для международного капитала.

3. Рост ПИИ в сфере услуг. В последние годы значительный объем ПИИ направляется в финансовый сектор, медицину, логистику и образование, что связано с глобальными изменениями в экономике, цифровизацией, развитием электронной коммерции, усилением роли финансового сектора и ростом потребности в медицинских и образовательных услугах.

Особенно заметен рост инвестиций в финансовый сектор, который привлекает иностранный капитал благодаря развитию цифровых платежных систем, блокчейн-технологий и финтех-стартапов. В 2023 году крупнейшие мировые инвестиционные компании, такие как BlackRock и Goldman Sachs, вложили значительные средства в развитие финансовых технологий, что привело к росту доли ПИИ в этом секторе на 15% по сравнению с 2022 годом.

Отрасли медицины также демонстрирует высокие темпы роста притока инвестиций. Развитие биотехнологий, фармацевтических инноваций и медицинских сервисов на основе искусственного интеллекта привело к увеличению международных вложений в эту сферу. Например, в 2023 году фармацевтические компании Moderna и BioNTech привлекли многомиллиардные инвестиции для разработки новых вакцин и персонализированной медицины.

Логистика и транспортные услуги стали еще одним сектором, в который активно направляются иностранные инвестиции. Расширение глобальных цепочек поставок, развитие складской инфраструктуры и автоматизация логистических процессов способствовали росту притока капитала в эту отрасль. Крупные логистические корпорации, такие как DHL и Amazon Logistics, увеличили объемы инвестиций в складские комплексы и инновационные технологии управления поставками.

Еще одним быстроразвивающимся направлением является сфера образования, которая привлекает иностранный капитал благодаря развитию онлайн-платформ, дистанционного обучения и образовательных технологий. В последние годы значительные инвестиции были направлены в EdTech-компании, такие как Coursera и Udemy, что подтверждает растущий интерес международных инвесторов к цифровому обучению.

Общий рост ПИИ в сфере услуг отражен в таблице 3, демонстрирующей динамику притока инвестиций в ключевые отрасли данного сектора за период с 2015 по 2023 годы.

Таблица 3. Динамика притока инвестиций в сферу услуг в мире в целом, 2015–2023 гг., млрд. долл. США *

| Год | Финансовый сектор | Медицина | Логистика / транспортные услуги | Образование |

|---|---|---|---|---|

| 2015 | 80 | 60 | 50 | 30 |

| 2016 | 90 | 70 | 55 | 35 |

| 2017 | 100 | 85 | 65 | 40 |

| 2018 | 115 | 100 | 75 | 50 |

| 2019 | 130 | 120 | 90 | 60 |

| 2020 | 150 | 140 | 110 | 75 |

| 2021 | 175 | 160 | 130 | 90 |

| 2022 | 200 | 180 | 150 | 110 |

| 2023 | 230 | 210 | 180 | 130 |

* [3; 14].

Анализируя данные, представленные в таблице 3, можно отметить, что рост ПИИ в секторе услуг свидетельствует о структурных изменениях в мировой экономике, где традиционные отрасли постепенно уступают место новым высокотехнологичным направлениям. Это подчеркивает необходимость адаптации инвестиционной политики стран, желающих привлекать международный капитал в перспективные сектора экономики.

Несмотря на традиционные факторы (экономическая стабильность, уровень налогов, защита инвесторов), в последние годы на потоки ПИИ начали оказывать влияние новые факторы:

1. Геополитическая нестабильность. Санкции, торговые войны, конфликты между странами (например, США — Китай, Россия — Запад) приводят к изменению направлений инвестиционных потоков. Так, в 2022–2023 гг. китайские компании увеличили инвестиции в страны Ближнего Востока и Латинской Америки, сокращая вложения в европейскую экономику (табл. 4).

Таблица 4. Динамика китайских инвестиций по регионам мира, 2020–2023 гг., млрд. долл. США *

| Год | Регион | |||

| Ближний Восток | Латинская Америка | Европа | Другие | |

| 2020 | 15 | 10 | 50 | 25 |

| 2021 | 18 | 14 | 45 | 23 |

| 2022 | 25 | 22 | 35 | 18 |

| 2023 | 35 | 30 | 25 | 10 |

* [3; 14].

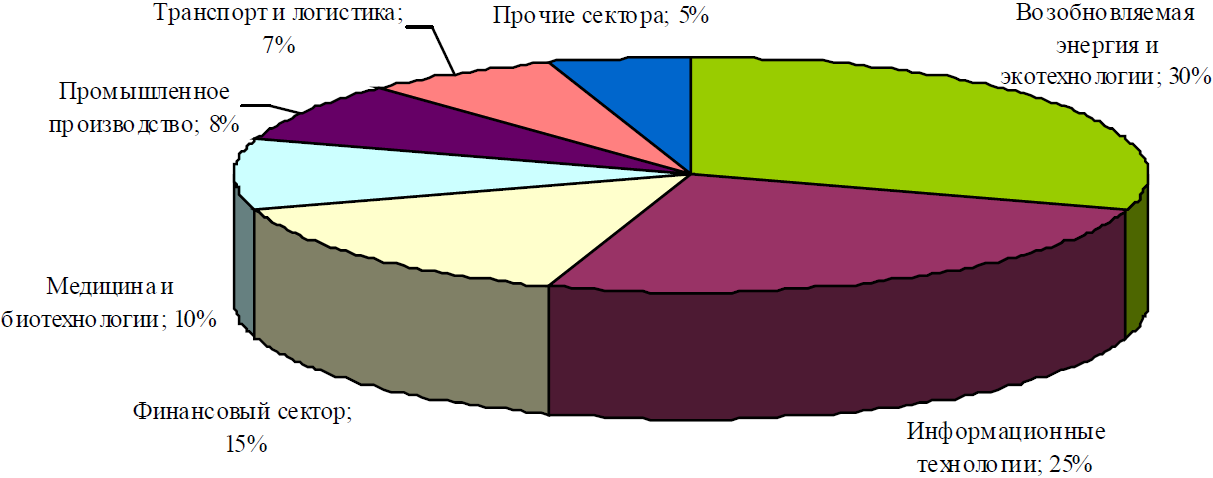

2. «Зеленая экономика». Компании стремятся инвестировать в проекты, соответствующие ESG-критериям (экология, социальная ответственность, корпоративное управление). В 2023 году более 30% всех ПИИ пришлось на проекты, связанные с возобновляемыми источниками энергии, переработкой отходов и низкоуглеродными технологиями (рис. 2).

Рис. 2. Распределение ПИИ по отраслям, в мире в целом, 2023, % [14].

3. Цифровая трансформация. Инвестиции в цифровые технологии становятся приоритетом для международных компаний. В 2023 году более 25% всех новых инвестиционных проектов касались ИТ-сектора (рис. 2), что отражает тренд на автоматизацию, развитие искусственного интеллекта и облачных сервисов.

Прямые иностранные инвестиции являются важным фактором экономического развития, и многие страны добились значительных успехов в их привлечении благодаря грамотной инвестиционной политике, налоговым стимулам, инфраструктурным преимуществам и высокой степени открытости экономики. Авторы на примере Китая, Сингапура, Ирландии и ОАЭ рассмотрели, как возможно разработать эффективные механизмы привлечения иностранных инвесторов и успешно применить их на практике.

Китай является крупнейшим реципиентом ПИИ среди развивающихся стран, ежегодно привлекая порядка 180 млрд. долл. США инвестиций. В основе успеха страны лежит государственная стратегия, направленная на создание благоприятных условий для инвесторов. Среди ключевых мер можно выделить следующие.

Создание специальных экономических зон (СЭЗ) — начиная с 1980-х годов, Китай активно развивал СЭЗ, предоставляя инвесторам налоговые льготы, упрощенные процедуры регистрации бизнеса и льготный доступ к инфраструктуре. Крупнейшими зонами являются Шэньчжэнь, Шанхай и Тяньцзинь.

Программа «Открытые города» — механизм привлечения инвесторов через упрощенные условия ведения бизнеса в ряде мегаполисов, в которых активно развиваются высокотехнологичные и производственные кластеры.

Государственная поддержка стратегических отраслей — государственные субсидии и налоговые льготы для иностранных компаний, инвестирующих в приоритетные направления (например, полупроводниковая промышленность, искусственный интеллект, возобновляемая энергетика).

В числе ключевых результатов следующие. По данным ЮНКТАД, в 2023 году Китай привлек 189 млрд. долл. США ПИИ, став крупнейшим получателем инвестиций в Азии. Доля высокотехнологичных отраслей в притоке ПИИ в Китае увеличилась с 10% в 2005 году до 35% в 2023 году. В стране активно развиваются совместные предприятия с иностранными корпорациями (например, Tesla построила в Шанхае крупнейший завод за пределами США).

Китайская модель СЭЗ доказала свою эффективность в привлечении иностранных инвесторов за счёт налоговых льгот, упрощённого администрирования и доступа к транспортной и энергетической инфраструктуре.

В России по состоянию на ноябрь 2024 года — 53 особые экономические зоны (ОЭЗ), где задействованы около 1 200 резидентов в различных отраслях (промышленность, инновации, логистика, туризм), однако их вклад в экономику пока не столь значителен. Среди ключевых проблем российских ОЭЗ: 1) низкий уровень притока ПИИ — общий объём инвестиций в российские ОЭЗ на конец 2024 года составил около 1,2 трлн рублей (≈15 млрд. долл. США), что значительно ниже китайских показателей [12]; 2) ограниченный доступ к финансированию и бюрократические барьеры — иностранные инвесторы сталкиваются с длительными административными процедурами; 3) низкий уровень локализации производства — многие компании используют ОЭЗ для временного присутствия, а не для полноценного развития бизнеса.

В качестве рекомендаций по адаптации опыта Китая для России можно рассмотреть внедрение следующих мер: 1) оптимизация налогового режима — снижение налоговой нагрузки в ОЭЗ до уровня, сопоставимого с китайскими и сингапурскими показателями; 2) развитие инфраструктуры — инвестиции в логистические кластеры, модернизация портов и аэропортов; 3) деятельность по привлечению иностранных компаний — государственная поддержка стратегических отраслей и стимулирование создания производственных мощностей на территории России.

Сингапур является одной из самых инвестиционно-привлекательных стран мира благодаря благоприятному налоговому режиму, низкому уровню коррупции и высокому уровню развития инфраструктуры. Основные меры, способствующие привлечению ПИИ в Сингапур следующие:

Прозрачная правовая система — Сингапур занимает лидирующие позиции в рейтингах защиты прав инвесторов (World Bank Doing Business).

Налоговые льготы — иностранные компании, инвестирующие в приоритетные отрасли (финансовый сектор, биотехнологии, ИТ), получают налоговые скидки и освобождение от ряда платежей.

Активная поддержка иностранных компаний — государственные агентства, такие как Economic Development Board (EDB), оказывают поддержку инвесторам в регистрации бизнеса, получении льгот и подборе кадров.

В результате, в 2023 году Сингапур привлек 99 млрд. долл. США ПИИ, став вторым по величине получателем инвестиций в Азии после Китая. В стране базируются региональные штаб-квартиры крупнейших транснациональных корпораций, таких как Google, Facebook, Apple и Microsoft. Высокий уровень технологического развития привлекает инвестиции в финтех, кибербезопасность и робототехнику.

Одна из ключевых проблем, сдерживающих приток ПИИ в Россию, — недостаточная прозрачность правовой системы и инвестиционной среды. По индексу защиты инвесторов Всемирного банка Россия занимает 45-е место, тогда как Сингапур стабильно входит в Топ-3 [10].

В числе основных барьеров, снижающих приток ПИИ в Россию можно отметить недостаточную предсказуемость нормативной базы — частые изменения налогового и корпоративного законодательства; высокие регуляторные риски — иностранные компании обеспокоены санкциями и ограничениями на трансграничные финансовые операции, а также проблемы с защитой прав собственности — судебная система недостаточно эффективна в защите интересов инвесторов.

В качестве рекомендаций по адаптации опыта Сингапура для России можно рассмотреть внедрение следующих мер: 1) повышение прозрачности инвестиционных процессов — создание единого портала для регистрации иностранных инвесторов и предоставления всех необходимых услуг; 2) усиление защиты прав собственности — совершенствование системы арбитражного разбирательства и внедрение международных стандартов регулирования инвестиций; 3) стабильность налогового режима — введение механизмов долгосрочных налоговых контрактов для инвесторов, аналогичных сингапурским.

Ирландия смогла привлечь крупнейшие транснациональные корпорации, создав благоприятную налоговую систему и активизировав сотрудничество с международными финансовыми структурами. Основные меры, способствующие привлечению ПИИ в Ирландию следующие:

Сниженная ставка налога на прибыль — ставка корпоративного налога в Ирландии составляет 12,5%, что является одной из самых низких среди развитых стран ЕС.

Гибкое трудовое законодательство — упрощенные процедуры найма и увольнения сотрудников делают страну привлекательной для международного бизнеса.

Развитая финансовая инфраструктура — страна является европейским центром финансовых технологий и международных банковских операций.

В результате, в 2023 году Ирландия привлекла 101 млрд. долл. США ПИИ, что делает ее одним из ведущих инвестиционных центров Европы. В стране расположены региональные офисы крупнейших IT-компаний (Google, Facebook, Amazon, Microsoft). Ирландия стала важным центром фармацевтической и биотехнологической промышленности, привлекая крупные инвестиции от таких компаний, как Pfizer и Johnson & Johnson.

Ирландская модель, основанная на низкой ставке корпоративного налога (12,5%), оказалась крайне успешной в привлечении транснациональных корпораций, особенно в сфере IT и фармацевтики.

В России базовая ставка налога на прибыль организаций с отчетных периодов 2025 года составляет 25% [6], что выше среднеевропейского уровня и снижает привлекательность страны для инвесторов. Кроме того, в России есть и другие проблемы налоговой системы, например, отсутствие гибкости в налоговой системе — единые ставки для всех предприятий вне зависимости от отрасли, а также сложность налогового администрирования — большое количество отчётности и налоговых проверок.

В качестве рекомендаций по адаптации опыта Ирландии для России можно рассмотреть внедрение следующих мер: 1) введение льготных налоговых режимов для высокотехнологичных отраслей — снижение ставки налога на прибыль до 10–12% для IT-компаний, фармацевтики и биотехнологий; 2) оптимизация налогового администрирования — автоматизация отчётности, сокращение количества проверок для добросовестных налогоплательщиков; 3) введение налоговых каникул для стратегических инвесторов — временное освобождение от налогов для компаний, вкладывающих в долгосрочные проекты в России.

ОАЭ стали одним из крупнейших инвестиционных хабов Ближнего Востока благодаря созданию свободных экономических зон, удобному налоговому режиму и государственным инвестиционным программам. Основные меры, способствующие привлечению ПИИ в ОАЭ следующие:

Свободные экономические зоны (СЭЗ) — компании, зарегистрированные в СЭЗ (например, Dubai International Financial Centre, Jebel Ali Free Zone), освобождаются от налогов и получают полную свободу ведения бизнеса.

Инфраструктурные инвестиции — государственные проекты в сфере логистики, туризма и высоких технологий привлекают международных инвесторов.

Возможность 100% иностранного владения бизнесом — новая политика, введенная в 2021 году, позволяет иностранным компаниям полностью владеть активами в стране.

В результате, в 2023 году ОАЭ привлекли 22,5 млрд. долл. США ПИИ, став лидером в регионе. Дубай превратился в крупнейший центр венчурных инвестиций и стартап-экосистемы на Ближнем Востоке. В стране активно развиваются технологические проекты, связанные с искусственным интеллектом, блокчейном и возобновляемыми источниками энергии.

Таким образом, ОАЭ успешно применили модель свободных экономических зон (СЭЗ), предлагая инвесторам нулевые налоги, полную репатриацию прибыли и минимум бюрократических процедур.

В России аналогичные структуры (ОЭЗ) существуют, но они пока не обладают столь же благоприятными условиями (табл. 5).

Таблица 5. Сравнительная характеристика условий функционирования свободных / особых экономических зон (СЭЗ / ОЭЗ) в ОАЭ и Российской Федерации *

| Фактор | Страна | |

| ОАЭ | Российская Федерация | |

| Корпоративный налог | 0% (в СЭЗ) | 20% (в среднем) |

| Время регистрации компании | 1–3 дня | 15–30 дней |

| Ограничения на репатриацию прибыли | Нет | Частичные |

| Инфраструктурное обеспечение | Высокий уровень | Развитие ведётся медленно |

* Составлено авторами

И в тоже время особые экономические зоны в России демонстрируют значительную динамику развития за последние годы. В таблице 6 представлены ключевые показатели, отражающие рост и эффективность ОЭЗ в России в период с 2012 по 2023 годы.

Таблица 6. Показатели функционирования ОЭЗ в Российской Федерации, 2012–2024 гг. *

| Показатель | Год | ||||

|---|---|---|---|---|---|

| 2012 | 2015 | 2020 | 2023 | 2024 | |

| Количество зарегистрированных резидентов, накопительным итогом, ед. | 315 | 434 | 864 | 1 149 | 1 208 |

| Объем выручки резидентов, млн. рублей | 29 726 | 64 654 | 287 969 | 762 780 | н/д |

| Количество созданных рабочих мест, ед. | 6 298 | 18 520 | 42 120 | 81 656 | 83 000 |

| Производительность труда, млн. рублей / чел. | 4,8 | 6,4 | 6,8 | 9,3 | 9,4 |

| Общий объем заявленных инвестиций, накопительным итогом, трлн. рублей | более 6,3 | ||||

| Общий объем вложенных инвестиций, накопительным итогом, трлн. рублей | более 1,8 | ||||

| Уплачено налоговых платежей, таможенных отчислений и страховых взносов, накопительным итогом, млрд. рублей | более 465 | ||||

* [5].

Как свидетельствует анализ данных, представленных в таблице 6, с 2012 по 2024 год количество резидентов ОЭЗ в России увеличилось более чем в 3,8 раза, что свидетельствует о повышении привлекательности ОЭЗ для бизнеса. Объем выручки резидентов вырос в 25, отражая успешное развитие предприятий в ОЭЗ. Количество рабочих мест, созданных в ОЭЗ, увеличилось в 13 раз, что способствует снижению безработицы и развитию регионов. Производительность труда на одного работника выросла почти в 2 раза, указывая на повышение эффективности производства. Эти показатели подтверждают, что особые экономические зоны в России являются эффективным инструментом для привлечения инвестиций, развития промышленности и создания рабочих мест.

В качестве рекомендаций по адаптации опыта ОАЭ для России можно рассмотреть внедрение следующих мер: 1) создание новых свободных экономических зон с упрощёнными налоговыми и административными режимами и/или улучшение условий существующих; 2) введение режима полной свободы репатриации прибыли для иностранных инвесторов в определённых секторах (IT, медицина, высокие технологии); 3) развитие транспортной и логистической инфраструктуры для интеграции с международными рынками.

ВЫВОДЫ

Прямые иностранные инвестиции играют ключевую роль в стимулировании экономического роста, модернизации промышленности и повышении конкурентоспособности национальных экономик. Многие страны разработали эффективные стратегии по привлечению ПИИ, которые могут служить ориентиром для России в формировании собственной инвестиционной политики.

Глобальные потоки ПИИ переживают период значительных изменений, обусловленных макроэкономическими и геополитическими вызовами. В числе основных тенденций: 1) снижение ПИИ в экономически развитых странах и рост в развивающихся экономиках, особенно в Азии; 2) перераспределение инвестиций в пользу высокотехнологичных отраслей и цифровой экономики; 3) усиление влияния геополитических факторов и экологической повестки на международные инвестиционные потоки и др.

Для России важно учитывать данные глобальные тенденции при разработке инвестиционной политики, создавая условия для привлечения ПИИ в перспективные отрасли, такие как технологии, энергетика и инфраструктура.

Анализ успешных зарубежных стратегий привлечения ПИИ показывает, что Россия может извлечь значительные выгоды из адаптации мировых практик, таких как: 1) создание конкурентоспособных специальных экономических зон (по модели Китая) с улучшенной инфраструктурой, налоговыми и административными льготами; 2) повышение инвестиционной прозрачности (по примеру Сингапура) для снижения регуляторных рисков и укрепления доверия инвесторов; 3) снижение налоговой нагрузки (по аналогии с Ирландией) в приоритетных отраслях экономики; 4) развитие особых (свободных) экономических зон (по примеру ОАЭ) с минимальными ограничениями для иностранных инвесторов и др.

Для успешного внедрения этих мер потребуется комплексная модернизация российской инвестиционной политики, устранение бюрократических барьеров и совершенствование законодательной базы. В долгосрочной перспективе такие реформы позволят России увеличить объём ПИИ и повысить её конкурентоспособность в глобальной экономике.

1. Godovoy otchet Banka Rossii za 2023 god. – URL: www.cbr.ru/Collection/Collection/File/49041/ar_2023.pdf (data obrashcheniya: 03.02.2025).

2. Gurova, I. P. Faktory pryamykh inostrannykh investitsiy v Rossii: empiricheskoye issledovaniye / I. P. Gurova // Ekonomicheskaya politika. — 2019. — T. 14, № 6. — S. 36-61. — DOI 10.18288/1994-5124-2019-6-36-61. — EDN VERNSR.

3. Doklad o mirovykh investitsiyakh 2024. — URL: roscongress.org/materials/doklad-o-mirovykh-investitsiyakh-v-2024-godu/; unctad.org/system/files/official-document/wir2024_overview_ru.pdf (data obrashcheniya: 03.02.2025).

4. Zhukov, P. Ye. Problemy privlecheniya pryamykh inostrannykh investitsiy v Rossiyu na sovremennom etape / P. Ye. Zhukov, G. M. Rasulova // Vestnik yevraziyskoy nauki. — 2020. — T. 12, № 4. — S. 38. — EDN CWTRYS.

5. Minekonomrazvitiya RF. OEZ Rossii. — URL: economy.gov.ru/material/directions/regionalnoe_razvitie/instrumenty_razvitiya_territoriy/osobye_ekonomicheskie_zony/ (data obrashcheniya: 03.02.2025).

6. Nalogi 2025. — URL: www.nalog.gov.ru/new2025/ (data obrashcheniya: 03.02.2025).

7. Platonova, I. N. Vliyaniye finansovykh sanktsiy na privlecheniye inostrannykh investitsiy v rossiyskuyu ekonomiku / I. N. Platonova // Ekonomika i upravleniye: problemy, resheniya. — 2019. — T. 9, № 3. — S. 117-121. — EDN ZAGVGO.

8. Starovoytov, V. G. Investitsionnaya deyatel’nost’ v rossiyskikh regionakh v usloviyakh sanktsionnykh ogranicheniy / V. G. Starovoytov, Yu. A. Krupnov, N. V. Lapenkova // Voprosy bezopasnosti. — 2023. — № 4. — S. 1-14. — DOI 10.25136/2409-7543.2023.4.44135. — EDN ZTKYIL.

9. Shnayder, O. V. Faktory, opredelyayushchiye i vliyayushchiye na investitsionnuyu privlekatel’nost’ sovremennykh organizatsiy / O. V. Shnayder, N. O. Mikhalenok, A. Sebrinya // Karel’skiy nauchnyy zhurnal. — 2021. — T. 10, № 2(35). — S. 30-32. — DOI 10.26140/knz4-2021-1002-0008. — EDN SDUUQK.

10. Business Ready (B-READY) 2024. — URL: openknowledge.worldbank.org/server/api/core/bitstreams/08942fab-9080-4f37-b7be-ef61c9f9aed9/content (date of the application: 03.02.2025).

11. Dunning, J. H. Towards an Eclectic Theory of International Production: Some Empirical Tests / J. H. Dunning // Journal of International Business Studies. — 1980. — 11(1). — Pp. 9-31.

12. Hymer, S. The International Operations of National Firms: A Study of Operations of National Firms: Study of Direct Foreign Investment / S. Hymer. — MIT Press, Cambridge, 1976.

13. Kindleberger, C.P. The Theory of Direct Investment / C.P. Kindleberger // In: Kindleberger, C., Ed., American Business Abroad, Yale University Press, New Haven, 1969.

14. UNCTAD World Investment Report 2024. — unctad.org/system/files/official-document/wir2024_overview_ru.pdf (date of the application: 03.02.2025).