GLOBAL INFLATION AS A FACTOR OF INSTABILITY IN THE DEVELOPMENT OF THE INTERNATIONAL BUSINESS ENVIRONMENT

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Money, credit, banks

Publication text (PDF):Download

UDK: 336.748.12:339.9

AUTHORS:

Gorda Olga Sergeevna,

Ph.D. in Economics, Associate Professor,

Associate Professor Department of World Economy,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-80-92

PAGES: from 80 to 92

STATUS: Published

LANGUAGE: Russian

Keywords:

global inflation, international business, inflationary environment, inflationary shocks, inflation donor countries, pro-inflationary policy.

ABSTRACT (ENGLISH):

The article reveals the role of global inflation in shaping the instability of the development of the external environment of international business. It is noted that in 2021-2022 the inflationary environment acquired a new quality, which was expressed in the highest level of global inflation since the beginning of the 21st century and the shift of the price peak from the cyclical boom to the phase of global economic recovery. This phenomenon is explained by the coincidence of the influence of short-term and long-term factors on price dynamics.

Short-term factors are associated with overcoming the consequences of the Great Lockdown, the restoration of production and the revival of global demand in the post-crisis period. Long-term factors arose at the end of a ten-year period of low inflation and were provoked by geopolitical tensions, the militarization of the economy and the consequences of the populist pro-inflationary policies of governments and central banks. It is predicted that in the future, the effect of cyclical factors on global inflation will tend to weaken, while the influence of long-term factors will remain a generator of a disturbed inflationary environment for a long time. It is concluded that taking inflation shocks into account in developing the concept of the global economic system is a critical task, because inflation shocks can have a significant impact on economic stability and the well-being of the population. Effective macroeconomic policy, including monetary and fiscal measures, is key to combating inflation risks. Structural reforms are also important, in particular, economic diversification and development of financial markets, which helps to increase economic sustainability.

International financial organizations should play a critical role in this process. They should provide financial assistance to countries that have encountered inflation shocks, promote coordination of economic policies between states, and provide technical support and advice. In order to effectively take inflation shocks into account, international financial institutions should actively cooperate with governments, corporations, and other stakeholders. This cooperation will allow developing and implementing strategies that promote stable economic development and increase the sustainability of the global economic system.

ВВЕДЕНИЕ

В международной среде предпринимательской деятельности постоянно происходят динамичные разнонаправленные изменения, способные усложнить функционирование бизнес-структур. Одним из весомых факторов изменчивости и нестабильности макросреды выступает инфляция. На изменение финансово-экономического состояния компаний, ориентированных на внутренний рынок, существенное влияние оказывает динамика цен национального рынка, тогда как на результаты деятельности международного бизнеса — и глобальная, и внутренняя инфляция, зависящая от конкретной страны проведения внешнеэкономических операций. В то же время, глобальная инфляция одновременно действует и на динамику цен национального рынка стран — реципиентов инфляции, тесно имплементированных в мирохозяйственную систему. Следовательно, ее аттракторная роль — роль точки притяжения фактора волатильности экономической системы — заключается как в международно-экономическом, так и национально-экономическом влиянии на ход процессов формирования и видоизменения инфляционных условий деятельности бизнеса.

Проблема влияния инфляционных процессов на условия осуществления предпринимательской деятельности совсем не нова для ученых в сфере теории и практики управления. Невысокая инерционная инфляция, преобладавшая в экономиках до 70-х годов XX века, особенно не беспокоила ни экономистов-теоретиков, ни предпринимателей-практиков. Так, основатель макроэкономической теории Дж. Кейнс считал умеренную инфляцию вполне приемлемой, как способ стимулирования экономического роста и занятости. В частности, в своей книге «Общая теория занятости, процента и денег» [1] он писал о способности умеренно растущих цен стимулировать инвестиции и производство из-за снижения реальной стоимости денег, что делает хранение денег менее выгодным и стимулирует расходы и инвестиции в реальную экономику. Кроме того, снижая реальную зарплату, инфляция способствует сокращению высокой безработицы, предотвращению ловушки ликвидности при низких процентных ставках и снижению реальной стоимости государственного долга. Вред экономике может нанести лишь гиперинфляция с ее разрушительными последствиями для всей экономической системы.

Однако с высоты экономических представлений 20-х годов XXI века многие авторы рассматривают инфляцию как угрозу дестабилизации бизнес-среды и социального равновесия в обществе, ярко проявившуюся начиная от периода стагфляции 70-х годов прошлого века и вошедшую в классические учебники макроэкономики как пример «раскручивания» инфляции и малоэффективности кейнсианской антиинфляционной политики. Переход ко времени повышенной глобальной инфляции также связывают с отменой золотого стандарта и переходом к гибким валютным курсам в международных экономических отношениях. О генезе инфляционных процессов в развитых странах и эволюции подходов к антиинфляционному регулированию пишет ряд отечественных и зарубежных исследователей [2-11]. Весьма неблагоприятной для бизнеса считается не сама по себе инфляция, а ее высокий уровень, который влечет за собой дополнительную волатильность экономической среды [12]. Немало внимания специалисты уделяют негативным последствиям инфляции в различных сферах экономической деятельности — розничной торговле [13], фондовом рынке [14], корпоративных финансах [15, 16] и чаще всего в банковской системе [4, 17, 18].

Инфляционная среда и ее возможные флуктуации остаются первоочередным объектом изучения центральных банков, поскольку эти институты непосредственно отвечают за ценовую стабильность в экономике как субъекты проведения денежно-кредитной политики, тщательно исследуя инфляционные ожидания хозяйствующих субъектов и принимая меры по их таргетированию. К основным национальным и мегарегиональным мониторам глобальной инфляции следует отнести Федеральную резервную систему США [19], Европейский центральный банк [20], Банк Японии [21] и Народный банк Китая [22], возглавляющих банковские системы стран — основных доноров глобальной инфляции. Главным же институтом по мониторингу глобальной инфляции как в целом в мировой экономике, так и в разрезе отдельных стран, групп стран и товарных рынков мирового уровня остается Международный валютный фонд, который на основе статистики цен агрегирует и анализирует их текущую и прогнозную динамику [23].

Особое внимание ученых и политиков привлекла глобальная инфляция в постпандемийный период, когда после десятилетия низкоинфляционного развития возник мощный ценовой всплеск, уровень которого превзошел многолетнюю предыдущую динамику потребительских цен [17, 18]. В то же время отечественные ученые исследуют глобальный контекст инфляции преимущественно за предыдущие периоды. Поэтому изучение макроэкономических аспектов указанного всплеска представляет значительный научный интерес как для субъектов проведения денежно-кредитной политики в контексте инфляционного таргетирования, так и для субъектов международного бизнеса с точки зрения необходимости учитывать прогнозные темпы глобальной инфляции в планировании внешнеэкономической деятельности.

ПОСТАНОВКА ЗАДАЧИ

Целью исследования является идентификация моделей развития глобальной экономики в период инфляционных шоков, определение их причин, динамики развития и форм проявления в среде международного бизнеса.

МЕТОДЫ

В исследовании применялись следующие методы:

- метод дедукции с целью изучения теоретических аспектов развития глобальных инфляционных процессов в современных условиях;

- методы сравнений и статистического анализа применялись для оценки современного состояния развития инфляционных процессов в глобальной экономике;

- графические методы использованы для визуального отображения материала в виде таблиц и рисунков;

- методы научного абстрагирования и синтеза были использованы при определении ключевых моделей развития глобальной экономики в период инфляционных шоков, а также для обоснования выводов.

РЕЗУЛЬТАТЫ

Как отмечалось выше, исследование влияния глобальных инфляционных процессов на глобальную экономику занимает важное место как среди интересов исследователей, так и среди исследований центральных банков разных стран и международных финансовых институтов. Ха, Косе и Обнсорж [24] изучали вопросы глобальной инфляционной синхронизации. Авторы установили, что инфляционные процессы в разных странах мира имеют четкую синхронизацию, что приводит к зависимости инфляционных процессов в одних странах от аналогичных процессов в других странах. Воздействие глобальной инфляционной синхронизации на инфляционные процессы в Японии исследовали Фукунага, Кидо и Суита [25]. Авторы отмечают, что различные типы экономических шоков провоцируют возмущение в экономической системе Японии, а инфляционные шоки обладают одним из самых больших импульсов, которые переходят через трансмиссионный механизм и оказывают непосредственное влияние на национальную экономику.

Значительную роль глобальных инфляционных процессов во влиянии на инфляцию в национальных экономиках отмечают Ха и Со [26]. В своём исследовании ученые отмечают, что глобальная инфляционная неопределенность существенно возросла после пандемии коронавируса. В то же время трансмиссионный механизм распространения инфляционных процессов через каналы спроса и предложения приводит к возникновению структурных сдвигов в национальных экономиках и негативному влиянию на бизнес-циклы.

В продолжение предыдущего исследования интересно исследование влияния тенденций развития мировой экономики на инфляцию в США [27]. Авторы исследования отмечают, что мировой инфляционный тренд является важнейшим детерминантом национальных инфляционных процессов. Это свидетельствует о большой степени зависимости развития национальных экономик от глобальной инфляции и инфляционных шоков.

Форбс [28] приходит к выводу, что глобальные факторы, такие как мировые цены на сырьевые товары, глобальный экономический спад, обменные курсы и ценовая конкуренция производителей, могут оказать существенное влияние на инфляцию даже в случае контроля за стандартными внутренними переменными. Сходное исследование было проведено Керни М. [29]. Роль этих глобальных факторов изменилась за последнее десятилетие, особенно соотношение между глобальным спадом, ценами на сырье и разбросом цен производителей с инфляцией потребительских цен и циклической составляющей инфляции. Роль разных глобальных и внутренних факторов различна в разных странах, но поскольку мир стал более интегрированным из-за торговых цепочек и цепей поставок, то глобальные факторы больше не должны играть вспомогательную роль в моделях динамики инфляции [30].

В этом контексте особого внимания заслуживает исследование динамики изменения цен на отдельные группы товаров, которые имеют стратегическое значение и могут влиять на глобальном уровне на динамику развития всей международной экономической системы. Так, Паркер М. [31] исследуя влияние на глобальную инфляцию цен на продукты питания, жилье и энергоресурсы, отмечает, что глобальные факторы объясняют преобладающую часть изменений в уровне инфляции в отдельных странах. Сходное исследование было проведено с ориентацией на рынок нефти [32]. Выводы из этого исследования также свидетельствуют о значительном влиянии колебания цен на нефть на международном рынке на уровень инфляции в национальных экономиках.

Коллектив авторов исследовал является ли инфляция локальным или глобальным явлением [33]. Авторы пришли к выводу, что, поскольку ни одна страна в мире полностью не автономна и не изолирована, то влияние глобальных инфляционных процессов является существенным фактором, который определяет траекторию развития инфляционных процессов в каждой отдельной стране. Очень четко это прослеживается на примере развивающихся экономик, поскольку они глубоко интегрированы в мировую торговлю, что обуславливает их зависимость от глобальных тенденций развития международной экономической системы.

Джиованни и соавторы [34] отмечают, что после пандемии Covid19 произошли существенные изменения в структуре глобальной экономики. Перераспределение цепей поставок и дисбаланс спроса и предложения на потребительские товары в мире спровоцировало инфляционные шоки, последствия которых ощущаются и по сей день.

Таким образом, исследования влияния инфляционных процессов на глобальном и локальном уровнях имеет большое значение, и многие исследователи посвятили этому свои научные труды. Однако результаты проведенных исследований свидетельствуют также и том, что необходимо также уделять больше внимание построению моделей развития глобальной экономики в условиях синхронизации инфляции и высокой степени зависимости национальных экономик от глобальных инфляционных шоков.

Глобальная экономика постоянно сталкивается с огромным количеством вызовов, среди которых инфляционные шоки занимают особенное место. Инфляционные шоки, то есть внезапные и резкие изменения в уровне цен, могут оказать существенное влияние на экономическую стабильность. Поэтому, с нашей точки зрения, целесообразно уделить особое внимание исследованию особенностей различных моделей развития глобальной экономики в условиях инфляционных шоков, их теоретических основ, а также практических аспектов применения этих моделей.

Модели развития экономики могут быть поделены на несколько основных категорий: классические, кейнсианские и современные. Классические модели, такие как модель Адама Смита, акцентируют внимание на саморегулировании рынков через невидимую руку рынка. Кейнсианские модели, представленные трудами Джона Мейнарда Кейнса, подчеркивают роль государственного вмешательства для стабилизации экономики. Современные модели, включая неоклассические и новейшие институциональные подходы, учитывают влияние технологических изменений, глобализации и развития финансовых рынков.

Инфляционные шоки могут быть вызваны различными факторами, такими как внезапные изменения цен на сырье, политические нестабильности, изменения в валютной политике или природные катастрофы. Они могут привести к повышению цен на товары и услуги, снижению покупательной способности населения и нестабильности на финансовых рынках. Воздействие инфляционных шоков на экономику может быть многогранным. С одной стороны, высокий уровень инфляции может привести к снижению инвестиций, поскольку инвесторы теряют доверие к стабильности экономики. С другой стороны, инфляция может провоцировать экономическую активность в краткосрочной перспективе, увеличивая потребление и производство. Однако длительная инфляция может привести к негативным последствиям, таким как снижение уровня жизни населения и увеличение социального неравенства. На рис. 1 приведены наиболее распространенные на сегодняшний день модели анализа влияния инфляционных шоков на экономику.

Модель AD-AS является одним из наиболее распространенных инструментов анализа влияния инфляционных шоков на экономику. Она позволяет оценить влияние шоков на совокупный спрос и предложение. К примеру, внезапное увеличение цен на нефть может привести к сдвигу кривой совокупного предложения влево, что вызывает рост цен и сокращение выпуска продукции.

Модель Филлипса описывает взаимосвязь между уровнем безработицы и уровнем инфляции. В краткосрочной перспективе снижение безработицы может сопровождаться ростом инфляции, что создает предпосылки для инфляционных шоков. Эта модель позволяет анализировать компромиссы между инфляцией и безработицей в шоковых условиях.

Модель Манделла-Флеминга рассматривает открытые экономики и учитывает влияние международных финансовых потоков на экономику. В контексте инфляционных шоков изменения в валютном курсе могут оказать значительное влияние на уровень цен и экономическую стабильность. К примеру, девальвация национальной валюты может привести к увеличению экспорта, но также может вызвать и рост цен на импортные товары.

Модель AD-AS

Модель Филлипса

Модель Манделла-Флеминга

Модель AD-AS является

одним из самых распространенных

инструментов анализа влияния инфляционных

шоков на экономику.

Она позволяет

оценить влияние шоков на совокупный спрос

и совокупное

предложение

В краткосрочной перспективе снижение безработицы может сопровождаться ростом инфляции, что создает предпосылки для инфляционных шоков. Эта модель позволяет анализировать компромиссы между инфляцией и безработицей в шоковых условиях

Модель Манделла-Флеминга рассматривает открытые экономики и учитывает влияние международных финансовых потоков на экономику. В контексте инфляционных шоков изменения в валютном курсе могут оказать значительное влияние на уровень цен и экономическую стабильность

Рис. 1. Модели анализа влияния инфляционных шоков на экономику (Составлено автором)

В реальном мире модели экономического развития используются для формирования макроэкономической политики. Центральные банки и правительства стран применяют эти модели для прогнозирования последствий инфляционных шоков и разработки мер по их минимизации. К примеру, монетарная политика, направленная на контроль инфляции через регулирование учетной ставки, является одним из ключевых инструментов в борьбе с инфляционными шоками.

В последнее время коренным образом меняется инфляционная среда функционирования международного бизнеса. Точкой перелома среднесрочной инфляционной динамики начала XXI века можно считать 2021-2022 гг., когда после пандемического спада мирового производства созрели предпосылки для восстановления экономического роста и подъема общего уровня цен. В данном контексте, в первую очередь, отметим достаточно высокие показатели мирового индекса потребительских цен по сравнению с предыдущими двумя десятилетиями. Даже циклический перегрев конъюнктуры в 2007 г., накануне Великой рецессии, повысил инфляцию до 5,3 %, но не превзошел всплеска 2022 г., когда она составляла 8,9 %. Причем в обоих случаях основным локомотивом глобальной инфляции были переходные страны и развивающиеся экономики, где агрегированный показатель инфляции достигал соответственно 7,6% и 10,1%. Значительно ниже вышеупомянутые показатели были у развитых стран — 1,5% в 2008 г. и 7,3% в 2022 г., хотя в провоцировании современного ценового шока развитые экономики сыграли большую роль из-за более высокой доли в мировом производстве и более значительных структурных дисбалансов [35].

В 2022 г. инфляция не просто вернулась на допандемический уровень, а превысила его вдвое. После разрушительных лет пандемии мир пережил уровень инфляции, которого не было несколько десятилетий. Инфляционный всплеск был порожден рядом глубинных причин, включая экспансионистскую денежно-кредитную и фискальную политику государств во время пандемии, отложенный спрос населения и бизнеса, рыночные дисбалансы и давление, обусловленное ценами на товары из-за неблагоприятных погодных условий в разных регионах мира, а также из-за начала СВО России на Украине с соответствующим нарастанием геополитического разделения до сих пор относительно целостного мирового рынка на два сегмента, каждый из которых постепенно приобретает черты автономности. В конце концов все это обусловило стремительное повышение уровня цен конечного потребления во всем мире. Хотя нынешние уровни инфляции следует признать отнюдь не экстремальными (они были еще выше в 70-х и 80-х годах XX века — табл. 1), длительное время чрезвычайно низкого уровня инфляции в большинстве стран означает, что текущие темпы инфляции продолжают шокировать потребителей, производителей и розничных торговцев Кроме того, академические исследования мало говорят о том, как адаптировать бизнес к нынешним инфляционным условиям.

Таблица 1. Периоды наивысшей инфляции в странах — основных донорах инфляции за 1960–2023 гг. *

| Страна/группа стран | Периоды высокой инфляции в порядке снижения её темпов | |||||

| Год | Уровень, % | Год | Уровень, % | Год | Уровень, % | |

| США | 1980 | 13,5 | 1979 | 11,3 | 1974 | 11,1 |

| Китай | 1994 | 24,3 | 1988 | 18,8 | 1989 | 18,2 |

| ЕС | 1974 | 13,2 | 1980 | 12,9 | 1981 | 11,8 |

| Япония | 1974 | 23,2 | 1975 | 11,7 | 1973 | 11,6 |

| Индия | 1974 | 28,6 | 1973 | 16,9 | 1991 | 13,9 |

| Великобритания | 1975 | 24,2 | 1980 | 18,0 | 1976 | 16,6 |

* Составлено на основании [36]

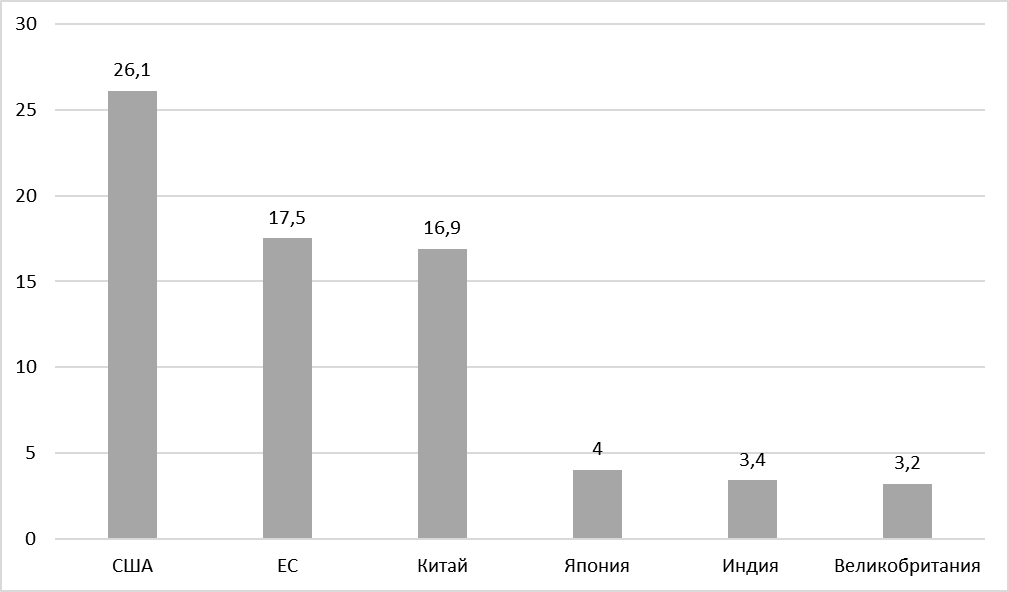

Такой подбор стран — основных доноров глобальной инфляции не случаен и объясняется их долей в мировом валовом продукте, а, следовательно, влиянием на глобальную среду международного бизнеса. Кроме доли в мировом производстве могут быть использованы и другие критерии влияния экономик на глобальную инфляцию (например, доля в мировом экспорте товаров и услуг, контроль над глобальными рынками энергоносителей и сырья). Однако мы воспользовались, как нам представляется, наиболее универсальным показателем участия национальных и мегарегиональных экономик в мирохозяйственной деятельности — доля стран в мировом ВВП в фактических ценах 2023 года. Полученные результаты приведены на рисунке 2, подтверждая первостепенное значение по уровню релевантности экономик США, Китая, ЕС, Японии и Индии.

Рис. 2. Доли стран (групп стран) в фактическом мировом ВВП в 2023 г., % (Составлено на основании [35])

Нетипичность ценовой турбулентности на мировом рынке вытекает не только из сравнительно высокого темпа инфляции 2022 г. на фоне довольно умеренной динамики глобальной инфляции последних двух десятилетий, но и противоречия фазы делового цикла мировой экономики. Если обычно инфляционная среда активизируется на циклическом пике и объясняется перегревом рыночной конъюнктуры, то нынешний инфляционный вызов сформировался на фазе посткризисного оживления, о чем свидетельствуют показатели приростов реального ВВП мира в начале XXI века. На фоне трендового значения прироста мирового ВВП в 2,9% выделяются глобальные сжатия производства в 2009 г. на уровне -1,4% и в 2020 г. на уровне -3,1% [36].

С нашей точки зрения, причинами высокого уровня нынешней глобальной инфляции и межфазового смещения ее всплеска послужили две группы факторов — краткосрочные, связанные с выходом экономик из циклического спада, и долгосрочные, которые вызревали в последние десятилетия, а фактически были реализованы в нынешнем инфляционном буме.

Среди основных факторов инфляционного всплеска 2021-2022 гг. краткосрочного действия ученые называют нарушения в цепочках поставок, вызванные локдауном периода пандемии COVID-19, высокие государственные расходы, направленные на поддержание спроса при его рецессионном сжатии и экспансионистскую монетарную политику центральных банков, наводнивших экономику избыточной ликвидностью [37].

Одновременно можно говорить о завершении периода сравнительно низкой глобальной инфляции. Нельзя не согласиться с мнением некоторых исследователей, что десятилетие умеренной инфляции закончилось из-за действия нескольких структурных факторов, которые сегодня определяют новую инфляционную среду. К ним относятся:

1) неопротекционизм в торговой политике, выраженный в применении тарифных и нетарифных барьеров в международной торговле и сегментации мирового рынка;

2) декарбонизация мирового хозяйства, связанная с сокращением выбросов CO2 и удорожанием «зеленых» энергоресурсов;

3) сложная демографическая ситуация во многих странах, обостренная из-за дефицита квалифицированной рабочей силы и необходимости повышения оплаты труда с дальнейшим ростом цен конечной продукции;

4) цифровизация, первоначально способствовавшая снижению инфляции, но из-за временного давления со стороны предложения, недостаток полупроводников привел к росту цен на электронику и подогрел инфляцию;

5) среднесрочная фискальная политика, сопровождавшаяся увеличением государственного долга в угоду популистскому тренду правительств ведущих западных стран по поддержанию совокупного спроса даже в периоды нормального экономического роста;

6) денежно-кредитная политика центральных банков, длительно ориентированная на так называемое «количественное смягчение» с выкупом ценных бумаг и соответствующим предоставлением ликвидности в низкоинфляционную экономику параллельно с политикой отрицательных процентных ставок.

К этому перечню следует добавить возрожденный геополитический раскол мировой экономики по линии Восток — Запад с замыканием торговых потоков среди стран-партнеров, милитаризацию национальных хозяйств и, как следствие, увеличение государственных расходов на закупку дорогостоящих современных систем вооружений и увеличение доли расходов на оборону до 2% от ВВП и выше.

Поскольку глобальная инфляция оказывает эффект переноса своей динамики на внутреннюю среду, то в агрегированном виде в страны — реципиенты инфляции, можно отнести группу переходных и развивающихся экономик. Обычно их инфляционный фон характеризуется более высокими индексами цен. Кроме того, у них на протяжении 2022-2023 гг. наблюдалось более медленное нивелирование инфляционного всплеска, чем у развитых стран. Так, если среди последних темп инфляции уменьшился за 2 года в 2,4 раза, то в группе переходных и развивающихся экономик этот показатель составлял 1,2 раза. Таким образом, послепиковая нормализация инфляционной среды происходит неравномерно в географическом, рыночном и социально-экономическом разрезе.

Следует отметить, что инфляционные шоки являются неотъемлемой частью современной глобальной экономики. Они могут оказывать значительное влияние на экономический рост, стабильность финансовых рынков и благосостояние населения. Поэтому при разработке концепции развития глобальной экономической системы нужно учесть вероятные инфляционные шоки и разрабатывать стратегии для их эффективного управления. Рассмотрим основные подходы к интеграции инфляционных шоков в концепции развития.

Монетарная политика играет ключевую роль в реагировании на инфляционные шоки. Центральные банки могут использовать инструменты монетарной политики, такие как учетная ставка и операции на открытом рынке для контроля над инфляцией. Например, повышение учетной ставки может снизить инфляционное давление, снижая объем денежной массы в обращении. Кроме того, важна независимость центрального банка для обеспечения долгосрочной стабильности цен.

Фискальная политика также имеет большое значение в борьбе с инфляционными шоками. Правительства могут использовать налоговые и затратные меры по воздействию на уровень совокупного спроса. Например, снижение государственных расходов или повышение налогов может снизить инфляционное давление, тогда как стимулирующие меры могут поддержать экономику в случае дефляционных угроз.

Одним из ключевых аспектов стратегии развития является диверсификация экономики. Страны, зависящие от экспорта одного или нескольких видов сырья, более уязвимы к инфляционным шокам, вызванным изменениями мировых цен. Развитие разных секторов экономики может снизить этот риск и повысить экономическую устойчивость.

Стабильные и развитые финансовые рынки способствуют лучшему управлению рисками инфляции. Инструменты хеджирования, такие как фьючерсные контракты и опционы позволяют предприятиям защищаться от колебаний цен. Кроме того, эффективные финансовые рынки способствуют привлечению инвестиций, что поддерживает экономический рост.

Инновации и технологическое развитие могут оказать существенное влияние на снижение инфляционных рисков. Повышение производительности труда и эффективности производства может компенсировать рост цен на сырье и другие затраты, что помогает удерживать под контролем инфляцию. Fintech и цифровизация финансовых услуг может способствовать более эффективному управлению инфляционными шоками. Быстрый доступ к финансовым ресурсам и информации позволяет предприятиям и домохозяйствам лучше планировать свои расходы и инвестиции, что снижает риск значительных колебаний цен [39].

Глобализация экономики требует координации политики между странами для эффективного управления инфляционными шоками. Международные организации, такие как Международный валютный фонд (МВФ) и Всемирная торговая организация (ВТО), могут играть важную роль в обеспечении этой координации. Совместные усилия по стабилизации мировых цен на сырье и поддержанию финансовой стабильности могут снизить риски инфляционных шоков.

Международные финансовые институты (МФИ) должны играть ключевую роль в поддержании глобальной экономической стабильности, особенно в условиях инфляционных шоков. Их деятельность следует ориентировать на координацию политики, финансовую помощь и техническую поддержку, а также на развитие механизмов раннего предупреждения и реагирования на экономические кризисы.

МФИ, такие как Международный валютный фонд (МВФ) и Всемирный банк, должны оказать финансовую помощь странам, столкнувшимся с экономическими трудностями из-за инфляционных шоков. Эта помощь может быть направлена на стабилизацию валютных курсов, пополнение резервов и поддержку бюджетных расходов. МФИ обязаны способствовать координации экономической политики между странами, помогая избегать политических решений, которые могут привести к инфляционным шокам. Они обеспечивают платформы для обсуждения и согласования мер макроэкономической политики, что снижает риск экономических потрясений.

МФИ обязаны и оказать техническую поддержку и консультации по экономическому управлению, помогая странам разрабатывать и внедрять эффективные политики для сдерживания инфляции. Это включает советы по бюджетной политике, монетарному регулированию и структурным реформам. МФИ разрабатывают и поддерживают системы мониторинга глобальной экономики, позволяющие своевременно выявлять признаки инфляционных шоков и других экономических рисков. Это позволяет странам-участникам заблаговременно реагировать на потенциальные угрозы и минимизировать их последствия в будущем.

ВЫВОДЫ

Инфляционные шоки представляют собой сложное и многогранное явление, которое требует применения различных экономических моделей для их анализа и преодоления. Использование таких моделей, как AD-AS, Филлипса и Манделла-Флеминга позволяет лучше понимать механизмы влияния инфляционных шоков на глобальную экономику и разрабатывать эффективные меры для обеспечения экономической стабильности и развития. В современных условиях глобализации и технологических изменений адаптация и развитие экономических моделей остаются ключевыми задачами для экономистов и политиков во всем мире.

На современном этапе развития глобальная инфляция снижается с пиков 2022 г. Она уже достигла или приближается к таргетированным значениям центральных банков. Однако инфляционные риски не исчезли. Устойчивой остается инфляция услуг, рынки труда сохраняют напряженность, а политические события могут осложнить инфляционные процессы из-за влияния цен на сырьевые товары.

Учет инфляционных шоков в разработке концепции развития глобальной экономической системы является важнейшей задачей. Эффективная макроэкономическая политика, структурные реформы, международное сотрудничество и технологические инновации — ключевые элементы стратегии, позволяющие снизить влияние инфляционных шоков и обеспечить стабильное развитие экономики. В условиях глобализации и постоянных изменений на мировых рынках, адаптация к новым вызовам и развитие эффективных механизмов управления инфляционными рисками остаются главными приоритетами для правительств и международных организаций.

Международные финансовые институты должны играть ключевую роль в обеспечении глобальной экономической устойчивости в условиях инфляционных шоков. Благодаря финансовой помощи, координации экономической политики, технической поддержке и развитию механизмов раннего предупреждения, они могут помочь странам адаптироваться к экономическим вызовам и поддерживать устойчивый экономический рост.

Новая инфляционная среда с повышенной ценовой динамикой означает необходимость международного бизнеса учитывать указанный фактор в своей хозяйственной деятельности. Ему приходится не только прогнозировать будущее движение цен на ресурсы и сырье, но и оценивать маркетинговую возможность перевода ценового бремени на своих покупателей, что в свою очередь зависит от эластичности спроса, конкурентности рынка и выбранной стратегии компании.

СПИСОК ЛИТЕРАТУРЫ

- Keynes J. M. The General Theory of Employment, Interest, and Money / J. M. Keynes. — First published in 1936. — Global Grey on the 4th., 2022. — 198 p. — URL: www.globalgreyebooks.com/general-theory-of-employment-interest-and-money-ebook.html (date of the application: 05.08-08.08.2024).

- Auer R. Sixty Years of Global Inflation: a Post GFC Update / R. Auer, M. Pedemonte, R. Schoenle. BIS Working Papers, 2024. — No 1189. — 35 p. (date of the application: 05.08-08.08.2024).

- Ha J. Inflation in Emerging and Developing Economies: Evolution, Drivers, and Policies / J. Ha, M. E. Kose, F. Ohnsorge. — World Bank. Washington, 2019. — 490 p.

- Kiley M. Central Banking post Crises / M. Kiley, F. Mishkin. — NBER Working Paper, 2024. — No 32237. — 66 p. — URL: www.nber.org/papers/w32237 (date of the application: 05.08-08.08.2024).

- Amanova, G. Eksport i import inflyatsii v otkrytykh ekonomikakh / G. Amanova, M. Rasulova // Vestnik nauki. — 2023. — T. 3, № 9(66). — S. 11-14.

- Astamirova, KH. KH. Inflyatsiya i yeye sotsial’no-ekonomicheskiye posledstviya / KH. KH. Astamirova, F. M. Shakhayeva // Voprosy ustoychivogo razvitiya obshchestva. — 2021. — № 3. — S. 123-125. — DOI 10.34755/IROK.2021.76.90.030.

- Kshichkovskaya, D. I. Eksport i import inflyatsii v otkrytykh ekonomikakh / D. I. Kshichkovskaya // Simvol nauki: mezhdunarodnyy nauchnyy zhurnal. — 2022. — № 2-1. — S. 34-36.

- Kshichkovskaya, D. I. Eksport i import inflyatsii / D. I. Kshichkovskaya // Simvol nauki: mezhdunarodnyy nauchnyy zhurnal. — 2022. — № 2-1. — S. 31-34.

- Mironchik, N. Rasshireniye balansov tsentral’nykh bankov i inflyatsiya: vyvody dlya monetarnoy politiki / N. Mironchik, M. Demidenko, Ye. Shcherba // Bankovskiy vestnik. — 2021. — № 4(693). — S. 3-12.

- Nichiporuk, I. Yu. Inflyatsiya kak mirovaya problema / I. Yu. Nichiporuk // Rol’ nauki i obrazovaniya v protsessakh razvitiya sovremennogo obshchestva: Sbornik nauchnykh trudov. — Kazan’: Obshchestvo s ogranichennoy otvetstvennost’yu «SANTREM», 2022. — S. 166-168.

- Smirnov, Ye. N. Global’naya inflyatsiya: sovremennyy determinizm i vyzovy dlya politiki / Ye. N. Smirnov // Upravleniye. — 2024. — T. 12, № 2. — S. 40-50.

- Dmitriev M. Inflation level and inflation volatility: A seigniorage argument / M. Dmitriev, E. K. Kersting // Economics Letters. Elsevier. — 2016. — Vol. 147(C). — P. 112-115.

- Dekimpe M. G. Retailing in times of soaring inflation: What we know, what we don’t know, and a research agenda / M. G. Dekimpe, H. J. van Heerde // Journal of Retailing. — 2023. — Vol. 99, Iss. 3. — P. 322-336. — URL: www.sciencedirect.com/science/article/pii/S0022435923000301 (date of the application: 05.08-08.08.2024).

- Cole E. Emerging-Market Equities in an Inflationary Environment / E. Cole, O. Ben-Akiva. — Man Group. August, 2021. — 8 p. — URL: www.man.com/maninstitute/documents/download/vu7nP-HroRF-jVvmt-XR0H7/Man_Perspective_Emerging-Market_Equities_in_an_Inflationary_Environment_English_%28United_States%29_25-08-2021.pdf (date of the application: 05.08-08.08.2024).

- Born D. Inflation, Interest Rates and Their Consequences on Companies’ Investment Decisions / D. Born, S. Geering, P. Vogt, Y. Wang. — Roland Berger, Quarterly Investments in a High Rate Environment. April, 2023. — 15 p. — URL: www.rolandberger.com/publications/publication_pdf/roland_berger_quarterly_investments_in_a_high_rate_environment.pdf (date of the application: 05.08-08.08.2024).

- Han Y. The Impact of Inflation on Corporate Finance and Countermeasures / Y. Han, H. Zou, W. Li. — Financial Forum. 2020. — 4 p.

- Demary M. How persistent are the current inflationary dynamics and how is monetary policy expected to respond? / M. Demary, A.-L. Herforth, J. Zdrzalek. — Institut der deutschen Wirtschaft. Wirtschaftliche Untersuchungen. Berichte und Sachverhalte. Köln, 2022. — 39 p. — URL: www.iwkoeln.de/fileadmin/user_upload/Studien/Report/PDF/2022/IW-Report_2022-New-Inflationary-Environment.pdf (date of the application: 05.08-08.08.2024).

- Roberts J. M. Monetary Policy and Inflation Dynamics / J. M. Roberts // Finance and Economic Discussion Series Paper. Federal Reserve Board. — 2024. — No 2004 62. — P. 193-230.

- Monetary Policy Report — March 2024. Board of Governors of the Federal Reserve System. — 76 p. — URL: www.federalreserve.gov/publications/files/20240301_mprfullreport.pdf (date of the application: 05.08-08.08.2024).

- Inflation and consumer prices. European Central Bank. — URL: www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/index.en.html (date of the application: 05.08-08.08.2024).

- Outlook for Economic Activity and Prices / Bank of Japan. — April 2024. — 71 p. — URL: www.boj.or.jp/en/mopo/outlook/gor2404b.pdf (date of the application: 05.08-08.08.2024).

- China Monetary Policy Report, Q3 2023 // The People“s Bank of China. — 59 p. — URL: www.pbc.gov.cn/en/3688229/3688353/3688356/4756453/5209094/2024011716422366520.pdf (date of the application: 05.08-08.08.2024).

- Inflation rate, average consumer prices / International Monetary Fund. — URL: www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/ADVEC/WEOWORLD (date of the application: 05.08-08.08.2024).

- Ha J. Global Inflation Synchronization / J. Ha, M.A. Kose, F.L. Obnsorge // Policy Research Working Paper. — 2019. — No 8768. — URL: documents1.worldbank.org/curated/en/733211551994244422/pdf/WPS8768.pdf (date of the application: 05.08-08.08.2024).

- Fukunaga I. Japan’s Inflation under Global Inflation Synchronization / I. Fukunaga, Y. Kido, K. Suita // Bank of Japan Working Paper Series. — 2024. — No. 24-E-4. — URL: www.boj.or.jp/en/research/wps_rev/wps_2024/data/wp24e04.pdf (date of the application: 05.08-08.08.2024).

- Ha J. The Economic Effects of Global Inflation Uncertainty / J. Ha, I. So // International Journal of Central Banking. — 2024. — URL: www.ijcb.org/journal/ijcb24q2a3.pdf (date of the application: 05.08-08.08.2024).

- Guirguis S.H. The impact of global economies on US inflation: A test of the Phillips curve / S.H. Guirguis, V. Dutra, Z. McGreevy // Journal of Economics and Finance. — 2022. — No 46(2). — URL: www.researchgate.net/publication/361051484_The_impact_of_global_economies_on_US_inflation_A_test_of_the_Phillips_curve (date of the application: 05.08-08.08.2024).

- Forbes K.J. Has Globalization Changed the Inflation Process? / K.J. Forbes // BIS Working Papers. — 2019. — No 791. — URL: www.bis.org/publ/work791.pdf (date of the application: 05.08-08.08.2024).

- Carney M. Inflation in a Globalized World / M. Carney // Federal Reserve Bank of Kansas City, 2015. — URL: www.kansascityfed.org/Jackson%20Hole/documents/7076/CarneyPanelist_JH2015.pdf (date of the application: 05.08-08.08.2024).

- Kamber G. Global factors and trend inflation / G. Kamber, B. Wong // Journal of International Economics. — 2020. — Volume 122. — URL: www.sciencedirect.com/science/article/abs/pii/S002219961930087X (date of the application: 05.08-08.08.2024).

- Parker M. Global inflation: the role of food, housing and energy prices / M. Parker // European Central Bank Working Paper Series. — 2017. — No 2024. — URL: www.ecb.europa.eu/pub/pdf/scpwps/ecbwp2024.en.pdf (date of the application: 05.08-08.08.2024).

- Ha J. Understanding the Global Drivers of Inflation: How Important are Oil Prices? / J. Ha, M.A. Kose, F. Ohnsorge, H. Yilmazkuday // SSRN Electronic Journal. — 2023. — January. — URL: papers.ssrn.com/sol3/papers.cfm?abstract_id=4327917 (date of the application: 05.08-08.08.2024).

- Bems R. Is Inflation Domestic or Global? Evidence from Emerging Markets / R. Bems, F. Caselli, F. Grigoli, B. Gruss // International Journal of Central Banking. — 2022. — URL: www.ijcb.org/journal/ijcb22q4a4.pdf (date of the application: 05.08-08.08.2024).

- Giovanni J. Pandemic-Era Inflation Drivers and Global Spillovers / J. Giovanni, S. Kalemli-Ozcan, A. Silva, M.A. Yildirim // CID Faculty Working Paper. — 2023. — No 440. — URL: growthlab.hks.harvard.edu/sites/projects.iq.harvard.edu/files/growthlab/files/2023-11-cidwp-440-pandemic-inflation-drivers.pdf (date of the application: 05.08-08.08.2024).

- World Economic Outlook Database. International Monetary Fund. — 2024. — April. — URL: www.imf.org/en/Publications/SPROLLs/world-economic-outlook-databases#sort=%40imfdate%20descending (date of the application: 05.08-08.08.2024).

- World Development Indicators / The World Bank. — URL: databank.worldbank.org/data/download/WDI_excel.zip (date of the application: 05.08-08.08.2024).

- Jałtuszyk, G. «Inflation, the global financial crisis, and COVID 19 pandemic» / G. Jałtuszyk // Journal of Management and Financial Sciences. — vol. XV, no. 46. — pp. 9-19. — URL: econjournals.sgh.waw.pl/JMFS/article/view/3190 (date of the application: 05.08-08.08.2024).

- Auer R. Sixty Years of Global Inflation: a Post GFC Update / R. Auer, M. Pedemonte, R. Schoenle // BIS Working Papers. — 2024. — No 1189. — 35 p. — URL: www.bis.org/publ/work1189.htm (date of the application: 05.08-08.08.2024).

- Gorda, A. S. Fintech i tsifrovyye transformatsii na mirovom finansovom rynke / A. S. Gorda // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 2(63). — S. 106-116.