ROLE OF A FINANCIAL STRATEGY FOR AGRICULTURAL OF ENTERPRISES IN THE CONDITIONS OF UNCERTAINTY OF THE EXTERNAL ENVIRONMENT

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (53), 2020

Section Finance

Publication text (PDF): Download

UDK: 338

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Kalafatov Edem Amitievich,

PhD in Economics

Associate Professor of the Department of Finance and Credit,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-4-27-36

PAGES: from 27 to 36

STATUS: Published

LANGUAGE: Russian

KEYWORDS: financial strategy, development strategy, finance, agricultural enterprise, agribusiness, sustainable development, financial stability, stages of financial strategy formation.

ABSTRACT (ENGLISH):

In Russia, the importance of financial planning and management tools began to be evaluated only in recent years. However, not all enterprises have appreciated such a financial planning tool as a financial strategy. The agricultural sector was the least interested in the implementation of this financial instrument, which is due to various reasons — from a lack of understanding of the essence of financial planning to a simple reluctance to implement modern financial management tools. However, another unpredictable situation (the COVID-19 pandemic), both on the domestic and global markets, pointed to the unwillingness of agribusiness enterprises to make informed decisions in an uncertain external environment, as well as their inability to manage financial resources in conditions of their severe limitations. The lack of strategic financial plans did not allow many agricultural enterprises to take advantage of the favorable situation for them in the context of the coronavirus pandemic and choose their path of further development, directing financial resources to promising business areas.

The article considers the financial strategy as one of the components of the agricultural enterprise management policy, which will allow companies in this field to optimize financial support and expand the sources of borrowing, improving their financial position and financial independence.

ВВЕДЕНИЕ

Актуальность вопросов финансовой устойчивости сельскохозяйственных предприятий, повышения их финансовой независимости и умения рационально и эффективно балансировать различными финансовыми потоками, сегодня не вызывает сомнений и требуют их детального изучения и выработки решений в освоении и внедрении в практическую деятельность предприятий агробизнеса действенных инструментов финансового планирования, одним из которых является финансовая стратегия.

Пандемия COVID-19 кардинальным образом изменила «привычную жизнь» всех без исключения компаний, не зависимо от рода и специфики их деятельности, став для одних причиной банкротства, а для других — стимулом к активному развитию и развитию новых возможностей.

Несмотря на то, что сельское хозяйство пострадало в меньшей степени, а для многих сельхозпредприятий пандемия стала «стартом» активного развития, рынок в условиях массовых ограничений и запретов сформировал «новые правила» существования на нем, которые далеко не все предприятия смогли принять и, соответственно, продолжить свое успешное существование и развитие. Одной из причин этого стало отсутствие у собственников многих сельскохозяйственных предприятий понимания, как должен и, как самое главное, сможет развиваться их бизнес в столь непростое время, где взять недостающие для диверсификации бизнеса финансовые средства или куда направить свободные финансовые ресурсы, как работать в условиях ограниченных финансовых возможностей и какие производственные направления финансировать в первую очередь.

Сельскохозяйственные предприятия, не имеющие общей и финансовой стратегии, столкнулись с гораздо большим количеством проблем и вопросов, чем те, в системе управления которых, финансовому планированию отводится главная роль. Например, диверсификация бизнеса во время пандемии удалась тем сельхозпредприятиям, которые уже имели стратегию альтернативного развития своего бизнеса, при этом существенных изменений в производственных процессах практически не произошло.

ПОСТАНОВКА ЗАДАЧИ

Суть проведенного исследования заключается в обосновании необходимости внедрения в процесс управления сельскохозяйственным предприятием финансовой стратегии, которая необходима компании для достижения поставленных стратегических целей в общих рамках ее миссии и на основе формирования, распределения, использования и координации ее финансовых ресурсов.

Цель исследования — сформировать факторы, определяющие специфику организации финансов сельскохозяйственного предприятия и на основе этого разработать основные требования к разработке финансовой стратегии для предприятий агробизнеса.

Задача исследования — изучить влияние неопределенной внешней среды на деятельность современных предприятий сельскохозяйственной отрасли и определить роль финансовой стратегии для успешного развития таких компаний.

РЕЗУЛЬТАТЫ

Необходимость финансовой стратегии для сельскохозяйственных предприятий стала ощущаться намного сильнее, чем в период до 2020 года. Нестабильный спрос на определенные виды сельхозпродукции, ограничение экспортных поставок, рост цен на сырье, существенное изменение курса валюты, все это стало требовать от собственников агробизнеса грамотного, профессионального подхода к планированию финансовых ресурсов и источников финансирования, определения разумного баланса между собственным оборотным капиталом и достаточно недешевым привлеченным. Ценность процессов финансового бюджетирования и планирования, как инструментов финансовой стратегии, для успешного дальнейшего развития хозяйствующих субъектов сферы агробизнеса, стала еще более очевидна еще и по причине трансформации данного сектора и изменения его роли в экономике государства.

Сегодня под влиянием глобальных рыночных, экономических и политических изменений, произошла трансформация как самого понятия «агробизнес», так и его роли в структуре хозяйственных связей. Справедливо мнение академика РАСХН Е.С. Строева: «агробизнес — это широкое, комплексное понятие. Его нельзя рассматривать только, как умение посеять, убрать или даже выгодно продать произведенную продукцию. Он включает в себя еще и умение видеть перспективу, знать состояние рынков и оперативно реагировать на их колебания, умение организовать производство….На основе передовых технологий и использования современной техники, наладить выгодные связи с переработчиками и торговцами…» [11]. Это вполне справедливое заключение.

Современное сельскохозяйственное предприятие — это субъект рынка, владеющий не только навыками управления производственными процессами, но и навыками стратегического управления и планирования своей деятельности. Однако в условиях достаточно суровой российской действительности сложилось так, что по каким-то, совершенно не обоснованным причинам, большинство сельхозпредприятий России, являясь сырьевой и малоприбыльной отраслью, игнорируют процедуры планирования и прогнозирования финансовой деятельности (даже не смотря на то, что в силу специфики сельскохозяйственной отрасли очень часто испытывают недостаток финансовых средств), позволяющие эффективно, «не в слепую» управлять финансами, обоснованно выбирать вектор дальнейшего развития и своевременно, при наличии контрольных точек, диагностировать возможные проблемные места финансово-хозяйственной деятельности предприятия [7, с. 419–421].

Порой складывается мнение, что представители агробизнеса функционируют в условиях централизованной экономики, а не рыночной, где рынок «дает возможность выжить» и эффективно развиваться только тем субъектам, которые посредством разрабатываемых стратегий могут наилучшим образом осваивать имеющиеся источники финансирования. Это имеет свои обоснованные причины. С одной стороны, это связано с некоторой финансовой безграмотностью собственников сельскохозяйственных предприятий в части применения комплексной системы финансового управления и умения «смотреть вперед» не интуитивно, а при помощи финансовых стратегий, позволяющих обоснованно выбирать наилучший вариант финансовых распределений. Если говорить обобщенно, то существует огромное желание работать, но не всегда есть понимание, как работать эффективно, с уверенностью в завтрашнем дне и приумножением вложенных в производственный процесс финансовых ресурсов. С другой стороны — присутствует постоянная уверенность в существовании надежного тыла в виде государственной поддержки. Безусловно, сельское хозяйство является важнейшей отраслью народного хозяйства Российской Федерации, обеспечивающей продовольственную безопасность государства. Данная отрасль должна иметь мощнейшую поддержку в виде всевозможных госпрограмм, льготного кредитования и налоговых послаблений. Однако такая помощь со стороны государства не должна носить безусловный характер и оказываться «по первому зову» собственника сельхозпредприятия. Предприниматель должен четко осознавать и понимать, какую роль в его финансовой стратегии играет такой источник финансирования, как господдержка, в каких случаях и на какие направления его бизнеса она должна быть направлена и какой финансовый результат с ее помощью может быть получен. По сути, получать финансовую поддержку могут только те субъекты рыночной экономики, которые «заточены», не смотря на специфику их деятельности, на дальнейшее развитие, наращивание собственных источников финансирования, укрепление своего финансового состояния и, безусловно, имеющие четкое понимание к чему «идет» их бизнес. К огромному сожалению, сегодня главной и острой проблемой практически всех отечественных сельскохозяйственных предприятий является отсутствие, как общей стратегии развития компании, так и финансовой. В настоящее время 80% собственников предприятий данного сектора не понимают, каким должен быть результат их деятельности, что, в итоге, приводит к неэффективному освоению, как собственного оборотного капитала, так и финансовой господдержки, куда перенаправлять свободные финансовые ресурсы в случае благоприятного для них изменения рыночной ситуации [18, с. 39–43].

Демократизация общества и активное развитие частной собственности сформировали «собственные требования» к участникам рыночных отношений, определив главенствующую роль процессам управления бизнесом на основе оперативного и стратегического планирования.

Стратегическое планирование, в отличие от существовавшего ранее долгосрочного планирования, стало иначе трактовать будущее компании, основываясь на анализе перспектив предприятия, тенденций рынка и анализе внешней и внутренней среды хозяйствующего субъекта, угроз и возможностей с их стороны. Таким образом, стратегия стала являться вектором развития хозяйствующего субъекта, включающим комплекс идей развития компании, а не индикатором времени [1, с.119].

Современная научная литература содержит достаточно большой арсенал разнообразных определений понятия «стратегия», однако практически все они сводятся к одному — стратегия представляет собой некую интегрированную модель действий, которые направлены на эффективное функционирование хозяйствующего субъекта и достижением им поставленных целей посредством грамотного управления финансами предприятия, обеспечивающего его финансовую устойчивость и стабильность.

Термин «финансовая стратегия» для отечественной науки, и тем более для практики, является относительно новым, что, соответственно, приводит к разнообразию мнений среди ученых относительно сущности его содержания. Однако все исследователи едины во мнении, что финансовая стратегия составляет часть общей стратегии предприятия и, соответственно, неразрывно связана и соответствует ее целям и выбранным направлениям развития [2, с. 96].

Типологии финансовых стратегий в зависимости от отраслевой принадлежности предприятия сегодня наукой не представлено, что, на наш взгляд, является существенным упущением. Финансовые стратегии для отраслей, имеющих особые факторы организации финансов, к каковым относится сельское хозяйство, должны учитывать все нюансы финансовых отношений.

В общем виде, финансовая стратегия сельскохозяйственного предприятия представляет собой комплекс взаимосвязанных планов и бюджетов, направленных на обеспечение хозяйствующего субъекта финансовыми ресурсами и их эффективным управлением. Главная цель данного финансового инструмента — обеспечить финансовую устойчивость предприятия в сложившихся условиях хозяйствования. Таким образом, финансовая стратегия — это план распределения финансовых ресурсов компании в определенном временном интервале, позволяющий рационально смоделировать движение финансовых потоков с целью увеличения собственных источников финансирования и повышения независимости предприятия от привлеченного капитала. Главная задача финансовой стратегии — обеспечение устойчивой работы предприятия, как в текущем времени, так и на перспективу [13, с. 295–298].

Основу устойчивости сельскохозяйственных предприятий составляет процесс необратимого и закономерного перехода бизнеса, то есть изменений всех его взаимосвязанных составляющих (экономической, социальной и экологической), из одного качественного состояния в другое, происходящий под влиянием факторов внешней и внутренней среды. Данный процесс происходит независимо от уровня развития бизнеса, финансового состояния компании и ее рыночного положения, что делает его неотъемлемым процессом жизнедеятельности предприятия. Соответственно, данный процесс, для его эффективного воздействия на хозяйствующий субъект, должен тщательно анализироваться и прогнозироваться, о чем благополучно забывают большинство предпринимателей в сфере сельхозпроизводства. Их усилия в большей степени сконцентрированы на проблемах производства и сбыта, что, безусловно, важно, забывая о невозможности устойчивого развития их бизнеса без применения современных инструментов финансового планирования, способного обеспечить эффективную организацию и движение финансов в будущем [16, с. 16–28].

Игнорирование финансовой стратегии и недостаточное внимание к проблемам финансовой устойчивости очень часто приводит к убыточной деятельности многих сельхозпредприятий, низкому уровню конкурентоспособности, а также снижению финансовой независимости и устойчивости. Это указывает на высокую значимость финансовых ресурсов в деятельности предприятия: они являются основным источником осуществления любых процессов в компании и главным ограничителем объемов производства и интенсивности развития направлений его деятельности.

Финансы предприятия представляют собой динамичную систему, которая, как «зеркало», отображает реальную картину происходящих в компании процессов. Таким образом, финансы сельскохозяйственных предприятий должны обеспечить устойчивость и привлекательность бизнеса, что является весьма непростой задачей, так как производственные процессы таких предприятий являются ресурсоемкими (по причине длительного производственного цикла и периода обращения источников финансирования) и требуют постоянного и стабильного источника финансирования, обеспечивающего их на качественном и технологически новом уровне. Из этого следует, что финансовая стратегия для предприятия выполняет две основные функции: моделирующую и обеспечительную [14, с. 217–221].

Являясь определенной разновидностью распределительных отношений, финансы сельскохозяйственных предприятия относятся к категории «финансы организаций» в виду общей природы с финансами компаний других отраслей. При этом организация финансов сельскохозяйственных предприятий имеет ряд отраслевых особенностей, определяемых двумя факторами, которые должны учитываться при разработке финансовой стратегии. В первую очередь это специфика сельскохозяйственного производства, а во вторую — особый статус сельскохозяйственной отрасли в системе программ государственной поддержки данной отрасли.

Каждый из указанных факторов имеет прямое влияние на процесс формирования финансов сельхозпредприятий и разрабатываемую финансовую стратегию (табл. 1).

Таблица 1. Факторы, определяющие специфику организации финансов сельскохозяйственного предприятия *

| Фактор | Влияние на финансы предприятия | Влияние на финансовую стратегию |

| Специфика деятельности сельскохозяйственных предприятий | ||

| 1. Основным средством производства в отрасли является земля, являющаяся национальным достоянием. | Поддержание полезных свойств земли (мелиорация, известкование, дезактивация, коренное улучшение земли осуществляются за счет финансирования государства) | Позволяют при финансовом планировании учитывать гарантированную помощь государства. |

| 2. Неравномерность плодородия различных земельных участков. | Определяется дифференциальная рента в зависимости от местоположения сельскохозяйственного предприятия. | |

| 3. Длительность производственного цикла. | Низкий уровень инвестиционной привлекательности по причине замедленного кругооборота средств и, соответственно, длительный период окупаемости финансовых вложений, большого объема незавершенного производства. | Требует, начиная с операционных планов, детализированного планирования финансовых вложений в каждый этап производства с предварительным расчетом периода высвобождения оборотного капитала. |

| 4. Не совпадающие потоки доходов и расходов во времени. | Неизбежность привлечения заемного капитала (кредита). | Ввиду высокой зависимости отрасли от привлеченного капитала, разрабатываемая стратегия должна отвечать требованию «привлеченные финансы должны обеспечить устойчивость бизнеса». |

| 5. Природно-климатический фактор имеет огромное влияние на сельскохозяйственную отрасль. | Обязательно страхование. | Финансовая стратегия должна учитывать риски финансовых потерь от непредвиденных обстоятельств природно-погодного характера, техногенных, социальных происшествий, эпидемий, болезней животных, растений, людей.

Финансовая стратегия должна учитывать создание натуральных и денежных страховых и резервных фондов. |

| Особый отраслевой статус сельскохозяйственной отрасли | ||

| 1. Государственная поддержка сельхозпредприятий осуществляется:

· в виде прямого финансирования государством определенных нужд предприятий сельскохозяйственной отрасли; · в виде косвенного финансирования (льготное налогообложение, кредитование и страхование); · в виде таможенного и ценового регулирования сельскохозяйственного производства. |

Формируются особые льготные схемы финансовых отношений между отдельными институтами финансовой системы государства и предприятиями сельскохозяйственной отрасли. | Позволяют при финансовом планировании учитывать гарантированную помощь государства. |

* Составлено автором

Представленные в таблице 1 факторы являются основополагающими при разработке финансовой стратегии сельскохозяйственного предприятия осуществляющего свою деятельность в условиях неопределенной внешней среды, так как без их учета финансовое планирование будет некорректным и носить условный характер.

Неопределенная внешняя среда для сельскохозяйственных предприятий является естественной средой, так как их деятельность практически всегда связана с факторами неопределенности и риска, что, соответственно, заставляет данные хозяйствующие субъекты находиться в повышенной «боевой готовности» и своевременно реагировать на вызовы рынка. Как показывает практика последних лет, отечественный бизнес все чаще стал сталкиваться с кризисными ситуациями, которые приводят к радикальным изменениям в бизнесе.

Известно, что кризис — это не только угроза выживания предприятия, это еще и возможность «нового вдоха», способного дать мощный толчок для успешного развития предприятия в будущем. Воспользоваться такой возможностью могут только «подготовленные» компании, имеющие стратегию своего функционирования и развития в новых рыночных условиях. Это не говорит о том, что собственник агробизнеса должен погрязнуть в разработке финансовых стратегий на все случаи жизни, это лишь свидетельствует о целесообразности составления гибких оперативных финансовых стратегий с наличием контрольных точек и возможностью своевременного принятия необходимых решений в случае возникновения непредвиденной ситуации и ее негативного влияния на стабильность рынка [10, с. 109–123].

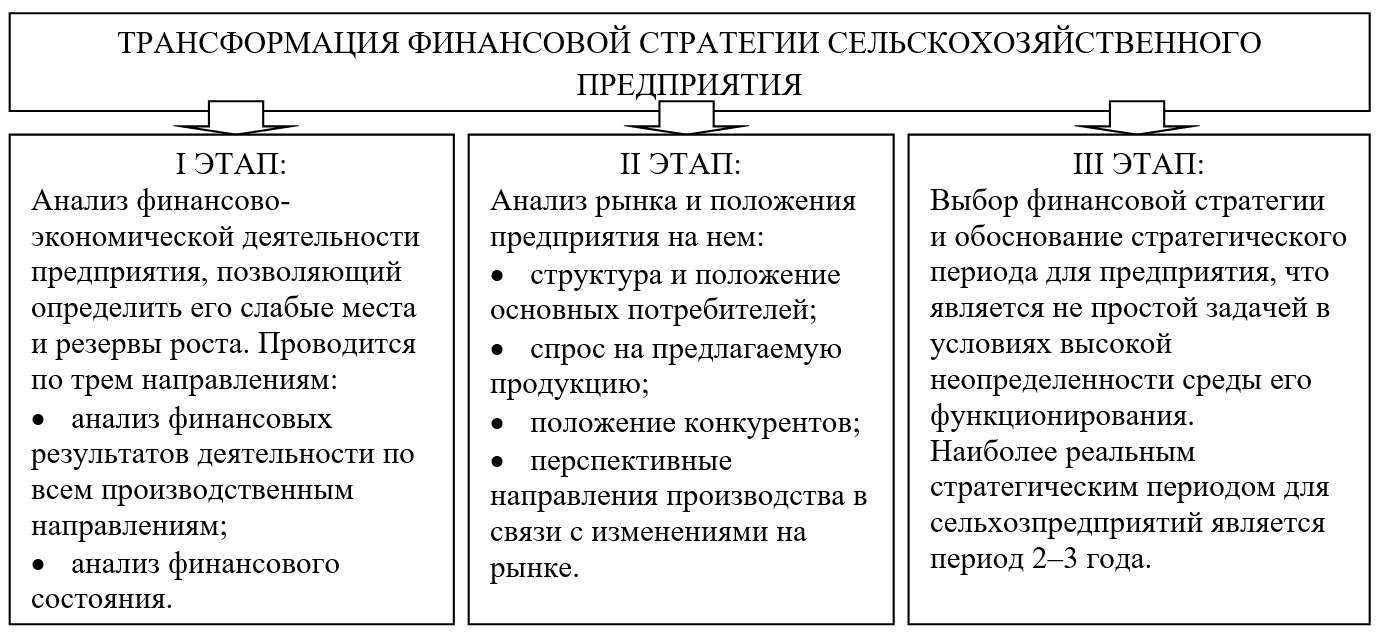

В условиях неопределенности внешней среды, трансформация существующей финансовой стратегии предприятий сельскохозяйственной отрасли должна осуществляться в рамках трех основных этапов (рис. 1), которые демонстрируют последовательность шагов предполагаемой трансформации финансовой стратегии хозяйствующего субъекта.

Рис. 1. Этапы трансформации финансового стратегии сельскохозяйственного предприятия в условия неопределенности внешней среды функционирования (Составлено автором)

Таким образом, наличие финансовой стратегии, как инструмента финансового управления, позволит сельскохозяйственному предприятию в условиях нестабильной и частой меняющейся внешней среды осуществлять трансформацию уже разработанной финансовой стратегии и сохранять при этом свою финансовую устойчивость и активно развиваться. При этом важно учитывать, что нестабильный рынок, специфические особенности сельскохозяйственного производства и изменчивая внешняя среда, таят множество непредсказуемых ситуаций и условий, в которых агробизнес должен успешно функционировать.

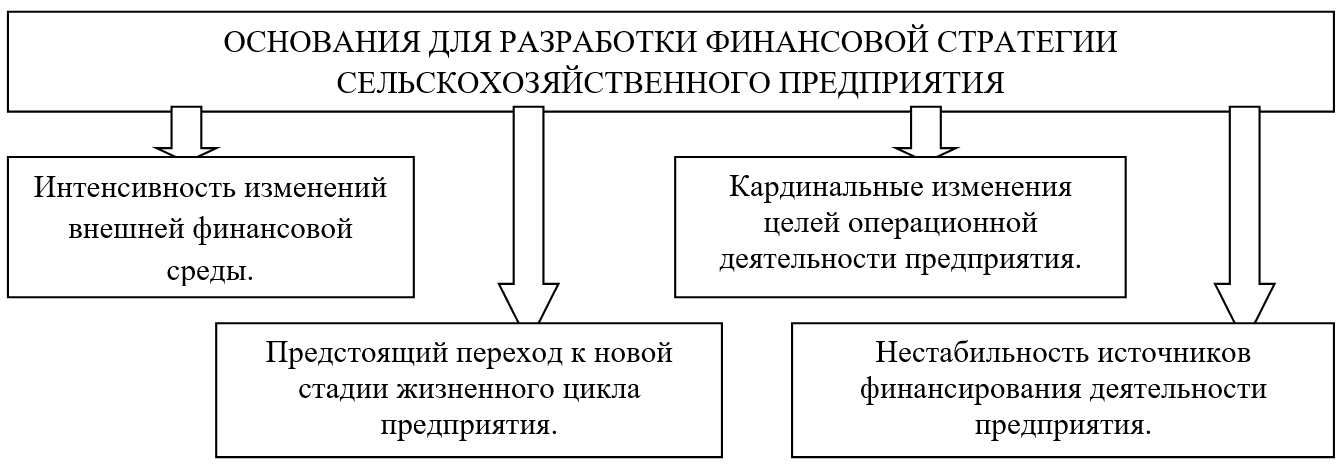

В общем виде, основания для внедрения в систему управления сельскохозяйственным предприятием финансовой стратегии в условиях неопределенной внешней среды определяется показателями, представленными на рисунке 2.

Рис. 2. Основания для разработки финансовой стратегии сельскохозяйственного предприятия (Составлено автором)

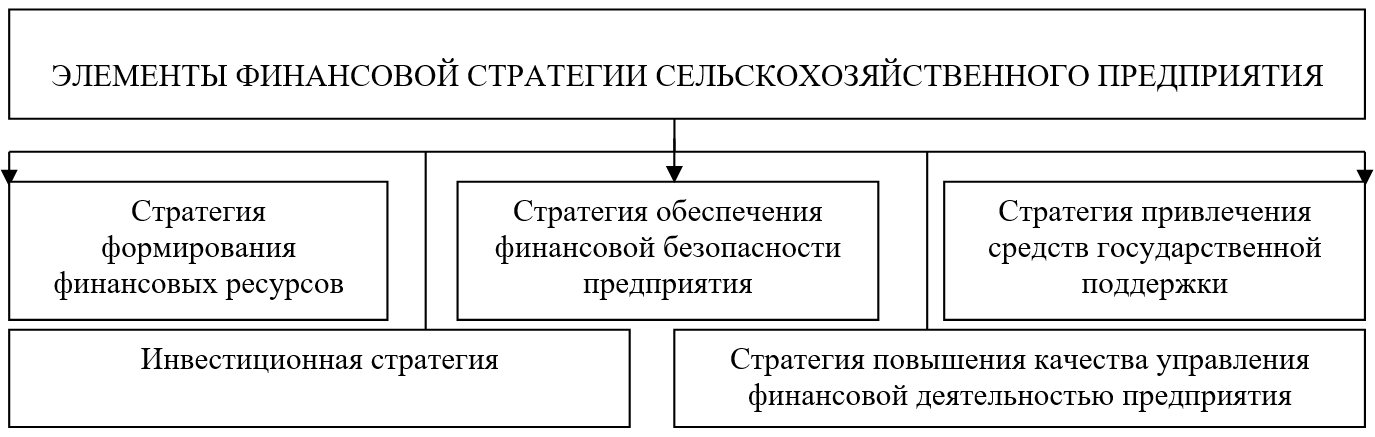

Исходя из особенностей оснований, представленных на рисунке 2, главная цель финансовой стратегии сельскохозяйственного предприятия — максимизация рыночной стоимости агробизнеса, позволяющая ему развивать свой потенциал и стратегическую способность к выживанию и эффективному функционированию в условиях нестабильной внешней среды. При этом разрабатываемая финансовая стратегия должна содержать элементы, которые являются обязательными для ее успешной реализации (рис. 3).

Рис. 3. Элементы финансовой стратегии сельхозпредприятия (Составлено автором)

Учитывая представленные на рисунке 4 элементы финансовой стратегии, ее главная цель для сельскохозяйственных предприятий — перейти от реактивной формы управления, выраженной в принятии решений как реакции на возникающие проблемы, к управлению, основанном на всестороннем финансовом анализе и прогнозе.

Очень важно учитывать, что нестабильная внешняя среда и наличие высоких рисков в агробизнесе, приводят к внезапным негативным изменениям финансового состояния сельскохозяйственного предприятия и получению крупных убытков, что указывает на необходимость изначально формировать финансовую стратегию, направленную на восстановление предприятия, а только после этого, в случае успешной ее реализации, финансовую стратегию развития.

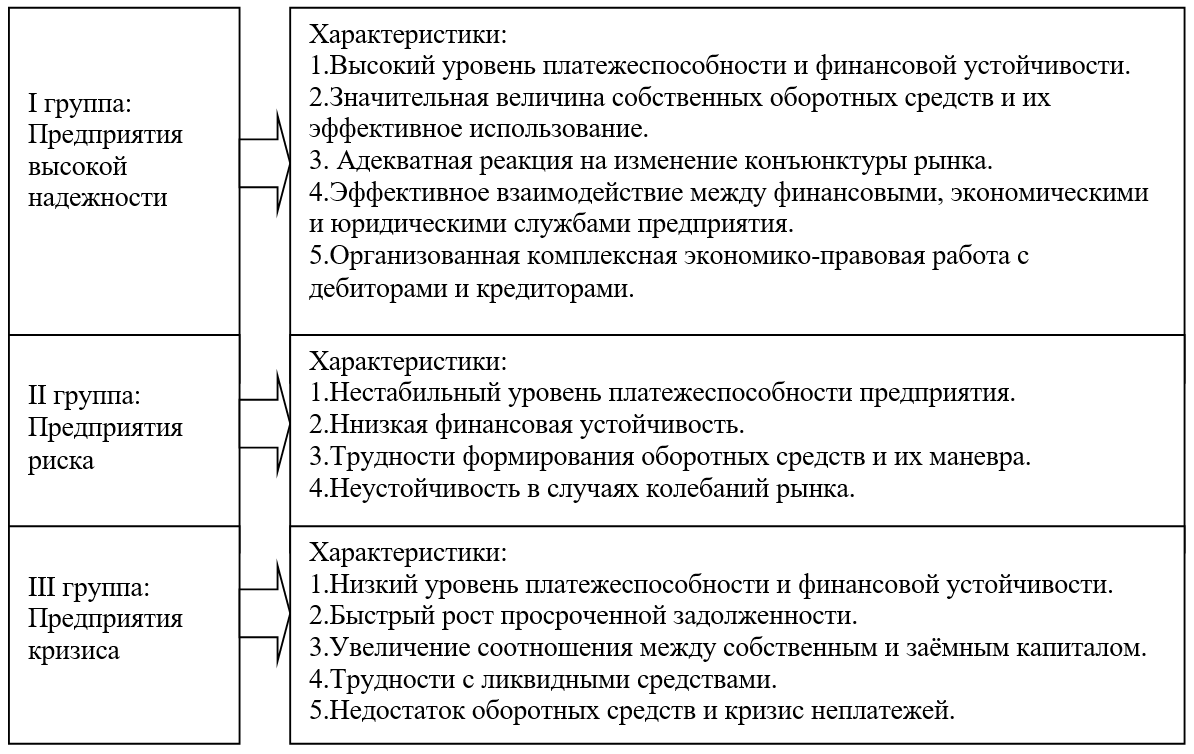

Перед выбором и разработкой финансовой стратегии необходимо провести детальный финансовый анализ, который позволит определить, к какому типу предприятий по степени финансовой устойчивости относится анализируемый хозяйствующий субъект. Для этого можно воспользоваться рейтингом, предложенным М.М. Серебряковым, который выделил три основные группы предприятий, которые отличаются друг от друга степенью финансовой возможности (рис. 4).

Рис. 4. Типы предприятий по степени финансовой возможности (модель М.М. Серебрякова) [6]

Определив тип сельскохозяйственного предприятия, принимается решение по выбору финансовой стратегии, которая будет наиболее актуальна для хозяйствующего субъекта на определенном этапе развития: антикризисная финансовая стратегия, стратегия финансовой поддержки ускоренного роста или стратегия финансового обеспечения ограниченного роста. При выборе финансовой стратегии для предприятия сельскохозяйственной отрасли важно помнить, что ее ключевой особенностью является соединение главных трех факторов производства — земли, труда и капитала.

ВЫВОДЫ

Подводя итог, можно сделать вывод, что в современных, нестабильных условиях ведения бизнеса, такая важнейшая отрасль народного хозяйства, как сельское хозяйство, должна выйти на качественно новый путь развития, который характерен для многих субъектов современного бизнеса. Очень важно, как можно скорее осознать необходимость трансформации внутренних процессов управления и планирования, которые сегодня является основой успешного развития бизнеса. Стратегическое видение возможных финансовых изменений, перспектив и угроз позволит агробизнесу стать более финансово независимым, четко понимать цели и планы дальнейшего своего развития.

Разрабатывая финансовую стратегию для сельскохозяйственного предприятия необходимо учитывать специфический характер данной отрасли, сопряженный с высокой степенью риска и неопределенностью внешней среды, высокой зависимостью от природно-климатических условий и государственной финансовой поддержки. Все это указывает на специфичность стратегического финансового планирования для предприятий агробизнеса.

Финансовая стратегия, как важнейший инструмент финансовой системы, способна помочь сельскохозяйственному предприятию управлять неопределенностью и сглаживать негативные последствия кризисных ситуаций, оперативно трансформировать уже разработанные финансовые стратегии в случае изменившихся условий хозяйствования. Одним словом — это позволит успешно развиваться, а не выживать.

REFERENCES

- Ananidze M.G. Vidy, tseli i protsess razrabotki finansovoy strategii organizatsii / M.G. Ananidze // Molodoy uchenyy. — 2015. — № 7 (87). — S. 336–338.

- Vlasova K.E. Finansovaya strategiya: teoreticheskiye osnovy i metodiki razrabotki / K.E. Vlasova. — M.: Prospekt, 2014 — 256 s.

- Glushko Ye.V. Uchetno-analiticheskoye obespecheniye upravleniya vosproizvodstvom mnogoletnikh nasazhdeniy: istochniki finansirovaniya / Ye.V. Glushko // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 1 (50). — S. 158–165.

- Gogolev I.M. Upravleniye effektivnost’yu deyatel’nosti sel’skokhozyaystvennoy organizatsii / I.M. Gogolev, G.Ya. Ostayev // Menedzhment: teoriya i praktika. — 2018. — № 3-4. — S. 93–103.

- Gor’kov M. V. Formirovaniye strategii razvitiya organizatsiy / M. V. Gor’kov // Molodoy uchenyy. — 2019. — № 20. — S. 209–211.

- Doklady TSKHA: Sbornik statey. Vypusk 291. — CH. IV. — M.: Izd-vo RGAU-MSKHA, 2019. — 724 s.

- Zhirkova I.P. Strategicheskoye planirovaniye sel’skokhozyaystvennykh predpriyatiy / I.P. Zhirkova // Molodoy uchenyy. — 2015. — № 3 (83). — S. 419–421.

- Ivanova A.A. Finansovyye strategii rossiyskikh predpriyatiy / A.A. Ivanova // Molodoy uchenyy. — 2018. — № 39. — S. 75–82.

- Kulakhmetova Z.S. Teoreticheskiye aspekty razrabotki finansovoy strategii predpriyatiya / Z.S. Kulakhmetova // Kontsept. — 2015 — № S5. — S. 31–35.

- Mal’kina I.N. Finansovaya strategiya v sisteme finansovogo menedzhmenta predpriyatiya / I.N. Mal’kina // Sovremennaya ekonomika: problemy i resheniya. — 2013. — № 2 (38). — S. 109–123.

- Organizatsiya agrobiznesa: Kratkiy kurs lektsiy / Sost. M.YU.Rudnev. — Saratov, 2017. — 77 s.

- Ostayev G.Ya. Upravlencheskiy uchet v APK: Metody prinyatiya optimal’nykh (klyuchevykh) resheniy / G.Ya. Ostayev, B.N. Khosiyev, A.Kh. Kallagova. — Vladikavkaz, 2018. — 480 s.

- Pikhtareva A.V. Formirovaniye strategii finansovoy ustoychivosti organizatsii / A.V. Pikhtareva // Teoriya i praktika obshchestvennogo razvitiya. — 2012. — №11. — S. 295–298.

- Serebryakov M.M. Osobennosti finansovykh strategiy rossiyskikh kompaniy / M.M. Serebryakov // Ekonomicheskiye nauki. — 2010. — № 72. — S. 217–220.

- Sovremennyye problemy ekonomiki APK i ikh resheniye: Materialy Natsional’noy konferentsii. Belgorod, 9 oktyabrya 2020 g.; FGBOU VO Belgorodskiy gosudarstvennyy agrarnyy universitet imeni V.Ya. Gorina. — Belgorod: Tipografiya Belgorodskogo GAU, 2020. — 420 s.

- Sokolova N.N. Finansovaya strategiya kak vazhnaya sostavlyayushchaya obshchey strategii kompanii / N.N. Sokolova, T.N. Yegorova // Fundamental’nyye issledovaniya. — 2015. — № 2-12. — S. 2701–2704.

- Usenko A.M. Otsenka effektivnosti finansovoy strategii predpriyatiya i upravleniye yeye realizatsiyey / A.M. Usenko // Finansovyye issledovaniya. — 2007. — № 3 (16). — S. 63–70.

- Shal’neva V.V. Sistema antikrizisnogo finansovogo upravleniya predpriyatiyem / V.V. Shal’neva, O.G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 1 (50). — S. 37–46.

- Shereuzheva M.A. Primeneniye finansovykh instrumentov v organizatsiyakh agropromyshlennogo kompleksa // Mezhdunarodnyy tekhniko-ekonomicheskiy zhurnal. — 2013. — № 6. — S. 39–43.