CYBER SECURITY RISK MANAGEMENT SYSTEM OF CREDIT AND FINANCIAL ORGANIZATIONS

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Money, credit, banks

Publication text (PDF):Download

UDK: 004.056.56

AUTHORS:

Boychenko Oleg Valeriyevich,

Doctor of Technical Sciences, Professor,

Professor of the Department of Business Informatics and Mathematical Modeling,

Institute of Physics and Technology,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-55-65

PAGES: from 55 to 65

STATUS: Published

LANGUAGE: Russian

Keywords:

financial and credit sphere, information threats, cyber risks, cyber attackers, system, management, cyber security.

ABSTRACT (ENGLISH):

The article analyzes the current state of the problems of threats and vulnerabilities of the cyber security management system of credit and financial organizations. The sources of threats and peculiarities of organization of cyberattacks and other destructive actions on the credit and financial sphere by attackers are studied. Founded approaches of counteraction to cyber-incidents in the activities of financial organizations were investigated to identify organizational, managerial and software and hardware gaps in their use in the system of cyber security of credit and financial organizations. The main problems in the development and adoption of information security policy of a financial institution in terms of creating the concept and system of cyber risk management were identified. The main reasons for the decline in the use of information security systems of credit and financial organizations have been identified, which consist in the high level of use of mobile banking and digital payment applications, the implementation of the transaction through unprotected devices and data transmission lines, the significant impact of the growth of the cybercrime market through the expansion of shadow business by attackers, the growing number of incidents with the use of spyware, the spread of malware for data deletion, the growth of the social, the popularity of cryptocurrency. It is determined that the developed methods and tools do not fully satisfy the solution to the problem of cyber security of the financial and credit sphere. The innovative system of cyber risk management of financial and credit organization as part of coordinated continuous actions to manage and control risks in the organization is proposed.

ВВЕДЕНИЕ

Информационные ресурсы, материальные объекты, ПО, АО, сетевое оборудование являются важнейшими активами кредитно-финансовой организации. Против этих активов могут быть реализованы угрозы информационной безопасности (ИБ), которые могут привести не только к финансовому ущербу, но и к потере репутации организации.

Построение эффективной системы обеспечения информационной безопасности (СОИБ) в условиях ограниченности всех видов ресурсов и времени, с учетом ценности активов и их уязвимостей и вероятных угроз ИБ для активов, а значит, и выбор адекватных защитных мер, необходимых для достижения достаточного уровня ИБ, должны основываться на результатах анализа рисков ИБ. Эти результаты являются отправной точкой для установления и поддержки эффективного управления ИБ и обязательно используются при разработке политики ИБ и создании системы управления рисками кредитно-финансовой организации.

Так, в частности, проблемным вопросам управления рисками кибербезопасности в банковской деятельности посвящены работы Апатовой Н.В., Борщ Л.М., Буркальцевой Д.Д., Семенюк Я.В.

В работе [1] Н.В. Апатова отмечает, что с появлением интеллектуальных сетей и виртуальных электростанций, в которых потребители электроэнергии становятся производителями, предлагая многочисленные преимущества и возможности, проложен путь для кибератак на энергетический сектор, нарушена работа широкого спектра услуг в финансовой индустрии, в результате чего были потеряны миллионы долларов, а также нанесен непоправимый репутационный ущерб. Л.М. Борщ в статье [2] предлагает использовать методические подходы интегральной методики графических и балльных методов, индикаторов, позволяющих оценить риски финансовой безопасности в разработке системы управления кибербезопасностью организации. Д.Д. Буркальцева в работе [3] предлагает использование диалектического метода научного познания при изучении роли финансовой безопасности и классификации угроз финансовой безопасности в разработке политики и программы информационной безопасности кредитно-финансовой организации. Я.В. Семенюк в работе [4] указывает, что для снижения рисков связанных с кибербезопасностью в финансовой сфере необходимо применять меры защиты, такие как шифрование данных, многофакторная аутентификация, мониторинг активности пользователей и обучение персонала правилам безопасности, наряду с планами действий в случае кибератаки или других инцидентов для оперативного реагирования на кибератаку и минимизации ущерба.

ПОСТАНОВКА ЗАДАЧИ

Работа посвящена анализу проблем кибербезопасности в деятельности кредитно-финансовых организаций в России и за рубежом для разработки концепции политики информационной безопасности организации и создания инновационной системы управления киберрисками кредитно-финансовой деятельности.

Цель работы состоит в исследовании проблем, связанных с использованием современной системы управления рисками кибербезопасности кредитно-финансовой деятельности.

Задачи работы определены целью исследования и направлены на изучение основных особенностей киберинцидентов в деятельности кредитно-финансовых организаций, анализ современных методик управления рисками для противодействия ущербу, связанному с последствиями кибератак на финансовые организации, а также разработку инновационной методики принятия решения по обработке риска с учетом всех возможных вариантов.

МЕТОДЫ

В исследовании был использован комплекс методов:

- метод дедукции, используемый для познания общих теоретических положений, сущности кибербезопасности кредитно-финансовой организации, современных особенностей деструктивного воздействия угроз и уязвимостей СОИБ предприятия и их токсичных последствий, методики определения уровня защищенности данных кредитно-финансовой организации;

- метод анализа был использован для раскрытия теоретических и практических положений по кибербезопасности финансовой организации, а также оценки ее эффективности в защите информационных активов;

- метод синтеза применяется с целью получения обобщенных результатов исследования, формулировки выводов и общих заключений по проблемам оценки кибербезопасности кредитно-финансовой организации и создания инновационной системы управления рисками кибербезопасности в ее деятельности;

- метод сравнения используется с целью раскрытия и обоснования тенденций, особенностей, направлений, факторов и условий, влияющих на функционирование системы управления рисками кибербезопасности кредитно-финансовой организации.

РЕЗУЛЬТАТЫ

Проведенный анализ свидетельствует о том, что на рынках Азии отмечается самый высокий уровень использования мобильных банковских и цифровых платежных приложений, но в то же время там наблюдается и самый высокий объем кибератак на финансовые учреждения.

В 2016 году серии атак подверглись финансовые учреждения в Бангладеш, Индонезии, Японии, Филиппинах, Тайване и Вьетнаме. В странах Африки к югу от Сахары и Латинской Америки также наблюдается рост киберпреступности, причем сообщества киберпреступников в этих двух регионах растут быстрее, чем где-либо еще. Одним из объяснений этих тенденций может быть тот факт, что транзакции часто осуществляются с помощью незащищенных устройств и по линиям передачи данных, которые не были разработаны для защиты безопасности финансовых операций, что делает системы их более уязвимыми [5].

Проблемы киберинцидентов актуальны также и для банков в Эквадоре, России и Вьетнаме, которые также стали жертвами подобных атак, причем слабые места отдельных банков снова использовались для осуществления SWIFT-переводов и кражи миллионов. SWIFT утверждает, что в этих случаях ее система не была взломана. Однако, поскольку эксперты по финансовой безопасности отмечают, что система SWIFT безопасна лишь настолько, насколько надежно ее самое слабое звено, SWIFT теперь требует от своих пользователей регулярно отчитываться о своей соответствующей инфраструктуре безопасности [6].

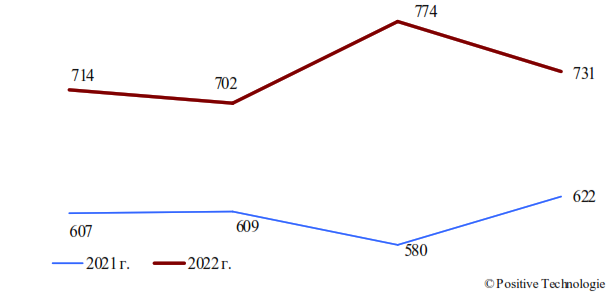

Общее количество инцидентов (успешных кибератак, которые привели к негативным последствиям для компании или частного лица) в 2022 году увеличилось на 20,8 %, что обосновано возросшим напряжением в киберпространстве, значительным влиянием роста рынка киберпреступности посредством расширения теневого бизнеса злоумышленниками, а также массовыми утечками данных, которые создают условия для проведения атак с использованием скомпрометированной информации о пользователях [7].

Рисунок 1. Количество инцидентов в 2021 и 2022 годах (по кварталам)

При этом, ключевые тренды 2022 года составляет:

- прирост доли инцидентов, затронувших веб-ресурсы организаций (с 17 % до 22 % относительно итогов 2021 года, при чем наибольший удар пришелся на госучреждения: количество успешных атак, направленных на сайты, выросло более чем в два раза;

- массовые утечки о компрометации данных различных компаний и их клиентов (в атаках на организации злоумышленникам удалось украсть конфиденциальную информацию в 47 % случаев, в атаках на частных лиц — в 64 %);

- рост количества инцидентов с применением шпионского ПО, особенно в атаках на частных лиц (к концу 2022 года эти вредоносы использовались в каждой второй успешной атаке на пользователей);

- шифровальщики составили 51 % используемого ВПО в атаках на организации и продолжают эволюционировать. Так, в 2022 году еще больше группировок переписали используемое ВПО на кросс-платформенные языки или же создали версии, направленные как на Windows, так и на Linux-системы.

- распространение вредоносов для удаления данных — вайперов, некоторые из которых маскировались под шифровальщиков;

- рост социальной инженерии (в успешных атаках на организации этот метод применялся в 43 % случаев, на частных лиц — в 93 %), в частности из-за распространения модели phishing as a service (фишинг как услуга). Так, в атаках на частных лиц злоумышленники активно используют социальные сети и мессенджеры, а среди инцидентов, затронувших организации, отмечены успешные атаки на второй фактор аутентификации;

- рост атак на IT-компании все чаще приводят к межотраслевым последствиям как за счет последующего взлома инфраструктуры клиентов, так и за счет нарушения бизнес-процессов клиентов из-за сбоев в работе сервисов;

- продолжают набирать популярность криптовалюты, появляется все больше проектов, основанных на блокчейн-технологиях, что приводит к активности злоумышленников. Так, количество атак на блокчейн-проекты увеличилось более чем в два раза относительно показателя 2021 года.

Результаты экспертных исследований указывают на то, что в нашем современном обществе только цифровая безопасность и устойчивость позволят предприятиям в полной мере воспользоваться преимуществами от ценности данных и новых информационных технологий в целом.

ЕС, принимая на себя роль важного субъекта кибербезопасности и признавая важность регулирования кибербезопасности для создания единого цифрового рынка финансовых услуг и обеспечения устойчивости Союз банковского дела и рынков капитала, принял различные законодательные акты по кибербезопасности которые в значительной степени опирались на предыдущую работу частных разработчиков стандартов.

Изученные аспекты решения вопросов к повышению уровня кибербезопасности в финансовом секторе показывают, что нынешний ЕС в области кибербезопасности, включая общие структуры управления, все еще имеет значительные недостатки, для исключения которых необходимо принятие Единого свода правил по кибербезопасности в финансовом секторе и создание европейской Платформы кибербезопасности [8].

Следует отметить, что проблемы защиты финансового сектора и обеспечения глобальных достижений в области финансовой доступности зависит не только от FSP, повышающих безопасность своих собственных систем, но и требует общесистемного подхода к обеспечению безопасности. Кроме того, обсуждение вопросов кибербезопасности и защиты данных в финансовом секторе должно сопровождаться дискуссиями о защите данных и ответственном использовании персональных данных.

Кроме того, политика и правила защиты данных не могут быть успешными, если информационные системы и содержащиеся в них данные не защищены от несанкционированного доступа и неправомерного использования, а нормативно-правовая база должна требовать от финансового сектора внедрения адекватных стандартов безопасности информации и данных, обеспечивающих надежное предоставление продуктов и услуг сектора, безопасную обработку данных его системами и ответственное использование персональных данных [9].

В последние годы в банковском секторе участились киберинциденты, связанные с несанкционированным доступом внешних лиц к банковским системам ПФУ, мошенничеством с использованием электронной почты, а также преступлениями, совершаемыми через интернет-банкинг и другие локализованные платежные и мобильные банковские платформы [10].

Эксперты указывают, что уязвимости присутствуют как на стороне провайдера, так и на стороне пользователя. Пользователи мобильных денег часто становятся жертвами атак социальной инженерии из-за недостаточной осведомленности и высокого уровня доверчивости. Кроме того, во многих приложениях для мобильных денег отсутствуют базовые средства контроля безопасности, такие как шифрование данных, что позволяет злоумышленникам перехватывать транзакции или подслушивать. CGAP определила, что финансовая информация потребителя может быть перехвачена на многих этапах транзакции с использованием мобильных денег, то есть существует как минимум пять возможных типов атак [11].

Для решения указанных проблем могут быть использованы основные технологические инструменты обеспечения защиты информации, предназначенные для решения следующих задач:

- предотвращение возникающих киберугроз, а также минимизации связанных с ними рисков (применение средств электронной подписи);

- внедрение принципа «двойного контроля» при обработке защищаемой информации;

- применение многофакторной аутентификация пользователей, в том числе с применением средств криптографической защиты информации;

- улучшение механизмов получения дополнительного подтверждения пользователями финансовых операций [12].

Наряду с этим, Банком России сформированы предложения по осуществлению надзорной деятельности основного субъекта управления рисками в финансовой среде, который должен выполнить важные задачи по подготовке кадров и обеспечению доверия граждан к цифровой среде, осуществлению программ финансовой грамотности [13].

Инновационной технологией противодействия киберинцидентам является система CS-FSM, обеспечивающая повышенную конфиденциальность, масштабируемость, снижение рисков, защиту данных и предотвращение атак, которая с помощью искусственного интеллекта способна произвести революцию в кибербезопасности финансового сектора, с использованием инструментов Enhanced Encryption Standard (EES) и алгоритма KNN в упреждении и предотвращении вторжений и формировании целостного взгляда на кибербезопасность, которого не хватает в традиционных подходах [14].

Следует заключить, что разработанные методики и инструменты не в полной мере удовлетворяют решение проблемы кибербезопасности финансово-кредитной сферы и обосновывают необходимость проведения дальнейших научных исследований.

В частности, анализируя современное состояние потенциальной опасности киберпространства кредитно-финансовой сферы, следует отметить, что угрозы кибербезопасности (УКБ) включают в себя не только угрозы, связанные с распространением вирусов, спамом, удаленным проникновением в информационные системы и их взломом, утечкой данных, но и «информационные вирусы» — наполнение сомнительными и разрушительными идеями киберпространства, негативно воздействующими на всех вовлечённых пользователей, что более опасно по своим последствиям.

Для того чтобы УКБ из потенциальной возможности стала реальной кибератакой, необходимо, чтобы соответствующими уязвимостями воспользовался некоторый источник УКБ — субъект, которым может быть физическое лицо, материальный объект или физическое явление. Кроме того, источники УКБ могут быть антропогенными, техногенными и стихийными.

В настоящее время антропогенными источниками угроз кибербезопасности (УКБ), совершающими кибератаку на кредитно-финансовую сферу РФ, могут быть следующие категории злоумышленников, имеющих различия в мотивах их действий:

- «хактивисты» (англ. hacktivist; словослияние от «хакер» и «активист») — участники протестного движения, использующие компьютерные сети для продвижения политических идей, пропаганды свободы слова и информации, защиты прав человека, деятельность которых направлена исключительно на создание сбоев в работе и атак типа «отказ в обслуживании»;

- киберпреступники, стремящиеся получить доходы преступным путем;

- террористы, пытающиеся дестабилизировать работу финансовых организаций и политическую обстановку;

- лица, действующие в интересах отдельных государств и стремящиеся получить доступ к конфиденциальной информации или создать системные нарушения.

Таким образом, в случае реализации потенциальная УКБ становится кибератакой — попыткой проникновения в информационную инфраструктуру, которая может неблагоприятно отразиться на кибербезопасности.

Анализ современных методик управления рисками ИБ определяет основные направления по проектированию, разработке и созданию адекватной современному состоянию проблемы, связанной с ростом компьютерных инцидентов и их последствиями касательно предметной области исследования, состоит в следующем:

1. Обеспечение возможности организации количественно оценить текущий уровень ИБ и обосновать приемлемые риски ИБ;

2. Разработка плана мероприятий по поддержанию требуемого уровня ИБ на организационно-управленческом и технико-технологическом уровнях;

3. Расчет и экономическое обоснование размера необходимых вложений в СОИБ, в соотношении расходов на СОИБ с потенциальным ущербом и вероятностью его возникновения;

4. Выявление и проведение первоочередных мероприятий для уменьшения наиболее опасных уязвимостей до осуществления атак на уязвимые ресурсы;

5. Определение функциональных отношений и зон ответственности при взаимодействии подразделений и лиц, ответственных за ИБ организации;

6. Создание или модификация необходимого пакета организационно-распорядительных документов (ОРД);

7. Разработка и согласование со службами организации и надзорными органами проекта внедрения необходимых комплексов защиты, учитывающих современный уровень и тенденции развития ИТ;

8. Организация поддержания внедренного комплекса защиты в соответствии с изменяющимися условиями работы организации, регулярными доработками ОРД, модификацией технологических процессов и модернизацией технических средств защиты [15].

Согласно стандарту ГОСТ Р ИСО/МЭК 27000-2012 «Информационная технология. Методы и средства обеспечения безопасности. Системы менеджмента информационной безопасности», риск информационной безопасности (information security risk) — потенциальная возможность того, что угроза будет использовать уязвимость актива или группы активов, причиняя таким образом ущерб организации.

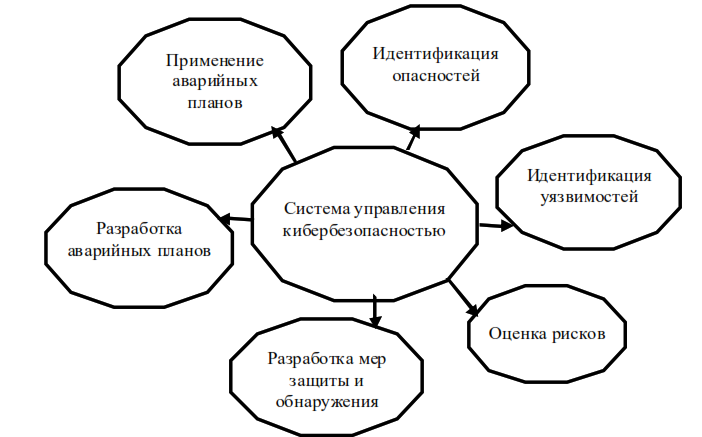

Кроме того, стандартом определено понятие системы управления информационной/ кибербезопасностью, которая представляет собой модель для создания, внедрения, функционирования, мониторинга, анализа, поддержки и улучшения защиты информационных активов для достижения деловых целей, основанную на оценке риска и на принятии уровней риска организации, разработанную для эффективного рассмотрения и управления рисками (рис. 2).

При этом среди принципов, способствующих успешной реализации системы управления информационной безопасностью (СУИБ), имеется принцип реализации оценки риска в качестве средства управления для достижения допустимых уровней риска, поскольку в основе риск-менеджмента лежат целенаправленный поиск и организация работ по оценке, избежанию, удержанию, передаче и снижению степени риска.

Рис. 2. Система управления кибербезопасностью (Составлено автором)

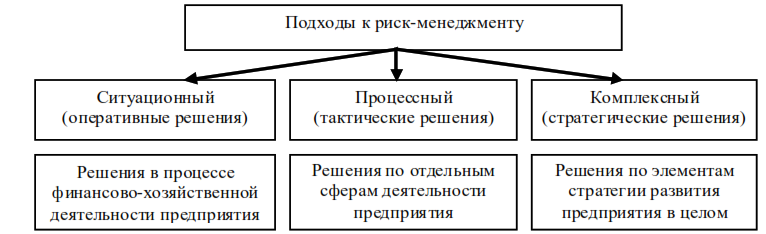

Конечной целью риск-менеджмента является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска (рис. 3).

Рис. 3. Подходы к риск-менеджменту (Составлено на основании [16]).

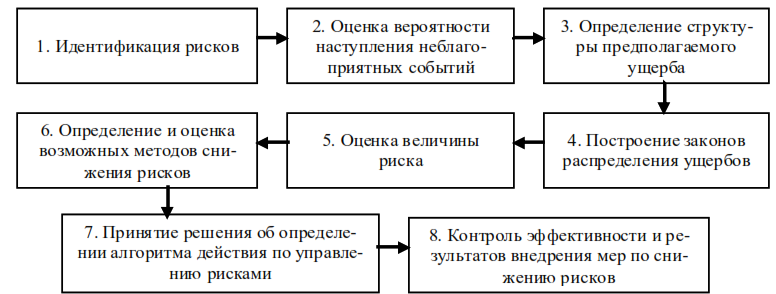

Оценка рисков определяется системным подходом, который заключается в количественной оценке рисков (анализ риска), и процесс сравнения количественно оцененных рисков с данными критериями рисков для определения значимости рисков (оценивание рисков) (рис. 4).

Рис. 4. Этапы анализа рисков (Составлено автором)

Так, например, риски могут быть приняты, если, они оцениваются как низкие, или, когда стоимость обработки невыгодна для организации.

Помимо определения основных факторов риска и подходов к его оценке и обработке, стандарт также описывает взаимосвязи между рисками ИБ и другими рисками организации, содержит требования и рекомендации по выбору методологии и инструментов для оценки рисков, определяет требования, предъявляемые к экспертам по оценке рисков, менеджерам, отвечающим за процессы управления рисками, владельцам активов и руководству организации, содержит соображения по выбору законодательных и нормативных требований безопасности, отмечает необходимость использования принципа осведомленности о процессах оценки, отработки, контроля и оптимизации рисков ИБ в организации и многое другое.

На каждой фазе управления рисками ИБ предусмотрено информирование всех участников процесса управления ИБ, а также фиксирование событий СУИБ [17].

Собственно риск нарушения ИБ является потенциальной возможностью использования уязвимостей активов организации угрозами ИБ для причинения ущерба организации, измеряемого с учетом вероятности реализации угроз ИБ и величины ущерба от реализации угроз ИБ.

Таким образом, в представленном определении риск ИБ есть функция как минимум двух переменных:

- величины потенциального (негативного) воздействия — ущерба для бизнеса организации;

- вероятности реализации угрозы ИБ.

Поскольку вторая величина является комплексным показателем, то для ее определения необходим учет вероятности существования в активах организации уязвимостей, вероятности использования злоумышленниками этих уязвимостей, а также вероятности активации угроз ИБ (рис. 5).

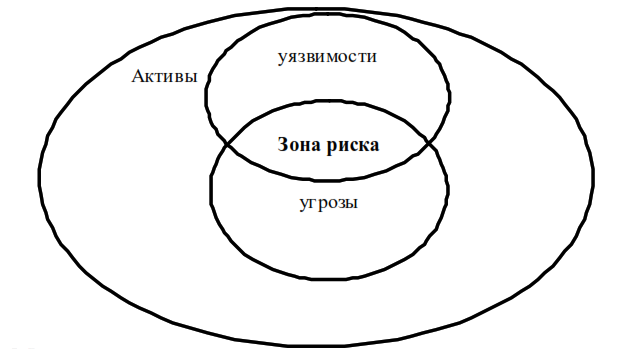

Исследования определяют, что риск нарушения ИБ определяется экспертным методом на основе определения следующих качественных оценок, таких как:

- степень возможности реализации угроз ИБ, выявленными или предполагаемыми источниками угроз ИБ в результате их воздействия на объекты среды рассматриваемых типов информационных активов;

- степень тяжести последствий от потери свойств ИБ для рассматриваемых типов информационных активов.

Рис. 5. Зона риска (Составлено автором)

Немаловажным также в вопросах формирования и создания современной и эффективной системы управления рисками кибербезопасности в части оценки рисков нарушения ИБ, является предварительное определение их документального оформления в части:

- полного перечня типов информационных активов, входящих в область оценки;

- полного перечня типов объектов среды, соответствующих каждому из типов информационных активов области оценки;

- модели угроз ИБ, описывающей угрозы ИБ для всех выделенных в организации типов объектов среды на всех уровнях иерархии информационной инфраструктуры организации [18, 19].

ВЫВОДЫ

В результате отметим, что в отношении каждого из выявленных рисков, вслед за оценкой рисков, целесообразно принимать решение по его обработке с учетом возможных вариантов обработки рисков, таких как:

- применение соответствующих мер и средств контроля и управления для снижения рисков;

- сознательное и объективное принятие рисков в том случае, если они удовлетворяют политике безопасности организации в отношении принятия рисков;

- предотвращение рисков путем недопущения действий, которые могут стать причиной их возникновения;

- перенос взаимодействующих рисков путем их разделения.

Собственно, само управление риском ИБ может быть сформулировано как скоординированные непрерывные действия по управлению и контролю рисков в организации, включающие четыре фазы:

- оценка рисков ИБ, включающая анализ и вычисление рисков;

- обработка риска ИБ (выбор и реализация мер и средств защиты);

- контроль рисков ИБ путем мониторинга, тестирования, анализа механизмов безопасности и аудита системы обеспечения ИБ;

- оптимизация рисков ИБ путем модификации и обновления правил, мер и средств защиты.

Таким образом, в результате проведенных исследований представим систему управления рисками кибербезопасности как скоординированную непрерывную деятельность по руководству и управлению организацией в отношении рисков ИБ на основе политики управления рисками ИБ и плана обработки рисков ИБ (установление контекста управления рисками ИБ, оценка, обработка, принятие, мониторинг, пересмотр и коммуникацию рисков ИБ).

1. Apatova, N. V. Finansovaya bezopasnost’ i tekhnologii blokcheyn / N. V. Apatova, O. L. Korolev // Nauchnyy vestnik: finansy, banki, investitsii. — 2017. — № 4(41). — S. 35-41. — EDN ZWQHLD.

2. Borshch, L. M. Primeneniye kompleksnogo podkhoda v protsesse formirovaniya indikatorov, otrazhayushchikh finansovuyu bezopasnost’ Rossiyskoy Federatsii / L. M. Borshch, M. A. K. Dzhalal, A. R. Zharova // Regional’naya ekonomika: teoriya i praktika. — 2023. — T. 21, № 11(518). — S. 2096-2134. — DOI 10.24891/re.21.11.2096. — EDN TQASEZ.

3. Klassifikatsiya ugroz finansovoy bezopasnosti gosudarstva v kontekste transformatsii sotsial’no-ekonomicheskoy sistemy / D. D. Burkal’tseva, O. G. Blazhevich, O. A. Guk [i dr.] // Biznes. Obrazovaniye. Pravo. — 2018. — № 4(45). — S. 46-53. — DOI 10.25683/VOLBI.2018.45.415. — EDN YMRTIL.

4. Semenyuk, Ya. V. Upravleniye riskami v finansovoy sfere, vklyuchaya kiberbezopasnost’, riski vzloma i finansovyye moshennichestva / Ya. V. Semenyuk // Original’nyye issledovaniya. — 2023. — T. 13, № 5. — S. 142-146. — EDN TLWMYU.

5. SWIFT Institute, Working Paper No. 2016-004: Forces Shaping the Cyberthreat Landscape for Financial Institutions, 2017. — PP. 1122-1134.

6. Paulus, S. Hacker greifen erneut Zahlungsverkehrsystem von Swift an / S. Paulus // DerTreasurer. — 2018. — 19 February. — PP. 234-245.

7. Aktual’nyye kiberugrozy: itogi 2022 goda / Positive Technologies. — URL: ptsecurity.com (data obrashcheniya: 10.09.2024).

8. Calliess C. Cybersecurity in the EU The Example of the Financial Sector: A Legal Perspective / C. Calliess, A. Baumgarten // German Law Journal. — 2020. — 21. — 1149–1179. — URL: doi.org/10.1017/glj.2020.67 (data obrashcheniya: 10.09.2024).

9. Cyber security in financial sector development. Challenges and potential solutions for financial inclusion Silvia Baur-Yazbeck, Judith Frickenstein and David Medine. — 2019. — November. — PP. 1022-1034.

10. Arku, J., Ghana loses Gh¢30.1 million to bank fraud, Graphic Online / J. Arku. — 2018. — 6 September. — PP. 456-466.

11. Makin, P. Cybersecurity for Mobile Financial Services: A Growing Problem / P. Makin // CGAP. — 2018. — PP. 256-266.

12. Sipratov, R. O. Otsenka riskov informatsionnoy bezopasnosti kreditno-finansovoy sfery i puti ikh snizheniya / R. O. Sipratov // Aktual’nyye voprosy sovremennoy ekonomiki. — 2021. — № 2. — S. 369-375. — DOI 10.34755/IROK.2021.78.47.031. — EDN QWKKUD.

13. Zvereva, M. S. Ugrozy, trendy i sub»yekty informatsionnoy bezopasnosti kreditno-finansovoy sfery / M. S. Zvereva // Ekonomika novogo mira. — 2021. — T. 6, № 2(21). — S. 59-65. — DOI 10.35231/25419501_2021_2_59. — EDN YTWLFS.

14. Exploring the Impact of AI-Based Cyber Security Financial Sector Management/ Shailendra Mishra// Department of Computer Engineering, College of Computer and Information Sciences, Majmaah University, Al Majmaah 11952, Saudi Arabia. — Appl. Sci. 2023, 13(10), 5875. — URL: doi.org/10.3390/app13105875 (data obrashcheniya: 10.09.2024).

15. Miloslavskaya, N. G. Ugrozy narusheniya kiberbezopasnosti dlya organizatsiy infrastruktury finansovykh rynkov / N. G. Miloslavskaya, S. A. Tolstaya // Bezopasnost’ informatsionnykh tekhnologiy. — 2016. — T. 23, № 1. — S. 115-126. — EDN WMWDGJ.

16. GOST R ISO/MEK 27000—2012. Informatsionnaya tekhnologiya. Metody i sredstva obespecheniya bezopasnosti. — M.: Standartinform, 2014. — 22 s.

17. Babkin, A. V. Kiberbezopasnost’ kreditno-finansovoy sistemy bankov v usloviyakh tsifrovoy ekonomiki / A. V. Babkin, O. V. Boychenko, S. I. Pol’skaya // Vestnik Akademii znaniy. — 2023. — № 3(56). — S. 291-297. — EDN AYHIHO.

18. Baldin, K. V. Sovremennyye metody formirovaniya strategii upravleniya riskami / K. V. Baldin // Sovremennyye tendentsii razvitiya nauki i tekhnologiy. — 2016. — № 3-9. — S. 10-14. — EDN VVHMPX.

19. Sigal, A. V. Riskologiya / A. V. Sigal, M. A. Bakumenko, Ye. S. Remesnik. — Moskva: Obshchestvo s ogranichennoy otvetstvennost’yu «Nauchno-izdatel’skiy tsentr INFRA-M», 2024. — 463 s. — ISBN 978-5-16-017989-6. — DOI 10.12737/1901877. — EDN LLGZVW.