DIGITAL FINANCIAL SERVICES IN A DIGITAL ECONOMY: TRENDS, CHALLENGES AND PROSPECTS

ЦИФРОВЫЕ ФИНАНСОВЫЕ УСЛУГИ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ: ТЕНДЕНЦИИ, ВЫЗОВЫ И ПЕРСПЕКТИВЫ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Financial markets

Publication text (PDF):Download

UDK: 336.7:004.738.5

AUTHORS:

Nesterenko Svetlana Anatolyevna, Doctor of Economics, Professor of the Department of Management, Melitopol State University, Melitopol, Russian Federation.

Smirnova Elena Aleksandrovna, Ph.D. in Economics, Associate Professor, Associate Professor of Finance and Credit Department, Institute of economics and management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-187-202

PAGES: from 187 to 202

STATUS: Published

LANGUAGE: Russian

Keywords:

digital financial services, fintech, digital transformation, financial technologies, digital payments, financial services market.

ABSTRACT (ENGLISH):

The article is devoted to a comprehensive study of the development of digital financial services, their segmentation, features and dynamics in the context of the digital transformation of the economy. The paper examines the key stages of the development of digital financial services, from the appearance of the first electronic payment instruments and online banking to modern multifunctional fintech ecosystems, including digital wallets, mobile banking applications, cryptocurrency platforms and investment services.

Special attention is paid to defining the concept of «digital financial services», analyzing existing interpretations and identifying their key characteristics, such as accessibility, automation, personalization and integration of innovative technologies. Various approaches to the definition of digital financial services are considered, including technological, economic, and regulatory ones.

The article provides a detailed segmentation of the digital financial services market, taking into account the structure of its key areas: digital payments, online lending, insurance, investment platforms, cryptocurrency assets and ecosystem financial solutions. The current distribution of the cryptocurrency market in Russia by type of platform is analyzed, trends in the development of centralized (CEX) and decentralized (DEX) crypto exchanges are considered, as well as the role of digital assets in the country’s financial system.

One of the significant aspects of the study is the analysis of the growth in the number of mobile banking users in Russia, which demonstrates a change in consumer preferences in favor of digital channels of interaction with financial institutions. The dynamics of investment growth in the fintech sector is also considered, reflecting the increased interest of investors in digital financial solutions. The research results allow us to assess the current state and prospects of digital financial services in Russia, identify the main directions for their further development, and identify potential risks associated with the digitalization of the financial sector.

ВВЕДЕНИЕ

Развитие цифровой экономики тесно связано с прогрессом в цифровых и информационных технологиях, активное применение которых способствует появлению новых «сетевых» компаний — цифровых платформ. Представленные в различных секторах экономики такие компании подрывают устоявшиеся правила и подходы на рынке, успешно развивают экосистемные бизнес-модели, ориентированные на цифровое взаимодействие и новые способы создания ценности для клиентов, ожидающих, прежде всего, удобные и персонализированные цифровые продукты и услуги.

Современный финансовый сектор переживает кардинальные изменения под влиянием цифровых технологий. В последние десятилетия произошел значительный рост цифровых финансовых услуг, что обусловлено развитием финтех-индустрии, широким распространением интернета, мобильных технологий, а также внедрением искусственного интеллекта, блокчейна и Big Data. Данные процессы трансформируют традиционные финансовые институты, меняя способы предоставления услуг, повышая их доступность и удобство для пользователей.

Актуальность исследования обусловлена стремительным развитием цифровых финансовых услуг, которые становятся неотъемлемой частью экономических процессов. Цифровизация финансов способствует ускорению транзакций, снижению издержек, развитию новых бизнес-моделей, однако одновременно порождает новые риски, связанные с кибербезопасностью, регулированием и защитой данных. Важность изучения данной темы подтверждается растущей ролью цифровых финансов в экономике, а также необходимостью адаптации законодательства и финансовых институтов к новым условиям. Таким образом, объективная потребность и экономическое значение проведения целостного исследования роли и места цифровых финансовых услуг в условиях формирования цифровой экономики обусловили актуальность исследования.

Теоретические и методологические аспекты исследования развития комплекса финансовых услуг в условиях цифровизации исследовали как отечественные, так и зарубежные ученые. К числу основных авторов, занятых в данной области, следует отнести: Т.Н. Беляцкую, Ф. Боя, А.С. Ветрова, Т.С. Колмыкову, С.В. Клыкову, Н.Ю. Макарова, Е.Ю. Сурову, Л. Цзямин, С.Д. Ященко и другие. Отдельно можно отметить научные труды по вопросам инновационного развития Российской Федерации, а именно работы: М.А. Валишвили, Л.Д. Зубковой, А.А. Кисуркина, Е.Ф. Никитской, Р.В. Сизова, Ф.И. Шамхалова и других. В частности, отдельные вопросы цифровизации финансовых услуг нашли свое отражение в трудах Ахматовой Д.Р., Котовой В.А., Логинова М. П., Лысенко Н.А., Марамыгина М.С., Назаренко В.С., Решетниковой Л.Г., Усова Н. В., Н. И. Фетисова, Э.А. Хаировой, Черновой Г.В., Шавиной Е.В. и другие. Вопросы цифровых банковских услуг, являющихся сегментом цифровых финансовых услуг, рассмотрены в трудах Е.А. Анненковой, С.С. Матвеевского, Т. Рускевич, Н.С. Славина, Ю.Г. Швецова и др.

ПОСТАНОВКА ЗАДАЧИ

Цифровые финансовые услуги представляют собой широкий спектр финансовых операций, осуществляемых с использованием цифровых технологий и электронных платформ. Данные услуги включают в себя онлайн-банкинг, мобильные платежи, электронные кошельки, цифровое кредитование, инвестиционные платформы, страховые технологии (insurtech) и другие инновационные решения. При этом цифровизация финансового сектора порождает новые вызовы, включая вопросы кибербезопасности, защиты персональных данных, регулирования и предотвращения финансового мошенничества. В связи с этим изучение цифровых финансовых услуг является актуальной научной задачей, имеющей как теоретическую, так и практическую значимость.

Целью настоящего исследования является комплексный анализ развития цифровых финансовых услуг, включающий:

1. Теоретическое обоснование понятия, сущности и подходов к определению цифровых финансовых услуг.

2. Анализ современных тенденций, включая анализ рынка цифровых финансовых услуг их дальнейшее развитие.

Результаты данного исследования позволят сформировать целостное представление о текущем состоянии и перспективах развития цифровых финансовых услуг, а также предложить практические рекомендации для их эффективного внедрения и регулирования в Российской Федерации.

МЕТОДЫ

Методологическую основу исследования составляют фундаментальные положения экономической теории, теории финансов, научные труды отечественных и иностранных ученых-экономистов, аналитические материалы, посвященные исследованию проблем функционирования сферы цифровых финансовых услуг в условиях формирования цифровой экономики. Для решения поставленных задач и достижения цели использован комплекс общенаучных и специальных методов исследования, в частности, научной абстракции, анализа и синтеза, функционального и системного анализа, индукции и дедукции, аргументации — для раскрытия теоретических основ цифровых финансовых услуг и обоснования сущности ключевых понятий; историко-логический метод — для исследования развития цифровых финансовых услуг; оценка, группирование, табличный и графический анализ и др.

РЕЗУЛЬТАТЫ

В условиях стремительной цифровизации экономики финансовый сектор претерпевает значительные изменения, обусловленные внедрением инновационных технологий и трансформацией традиционных услуг. Цифровые финансовые услуги становятся неотъемлемой частью современной экономики, предоставляя новые возможности для потребителей и бизнеса, а также вызывая необходимость адаптации нормативно-правовой базы и государственных регуляторов. Современный финансовый сектор стремительно трансформируется под влиянием цифровых технологий. В условиях цифровой экономики традиционные финансовые институты сталкиваются с необходимостью адаптации к новым реалиям, где ключевыми драйверами развития становятся искусственный интеллект, блокчейн, большие данные (Big Data), облачные вычисления и финтех-стартапы. Развитие цифровых финансовых услуг можно разделить на несколько этапов (табл. 1).

Таблица 1. Этапы развития цифровых финансовых услуг *

| Период | Характеристика |

| 1980–1990-е гг. | Появление первых систем дистанционного банковского обслуживания (интернет-банкинг, телефонный банкинг). |

| 2000-е гг. | Активное развитие электронных платежных систем, таких как PayPal, WebMoney, Яндекс.Деньги. Расширение возможностей мобильного банкинга, распространение онлайн-страхования. |

| 2010-е гг. | Распространение финтех-компаний, внедрение технологий блокчейна, появление криптовалют, развитие P2P-кредитования, краудфандинга. |

| 2020-е гг. | Широкое внедрение искусственного интеллекта, алгоритмических систем управления капиталом, нейросетей, робо-эдвайзеров, технологий «умных контрактов» (smart contracts) и децентрализованных финансов (DeFi) и цифровых валют центральных банков (CBDC). |

* Составлено авторами

В российской научной среде активно исследуются вопросы цифровизации финансовых услуг, однако, несмотря на широкое распространение цифровых финансовых услуг, в научной литературе отсутствует единое определение данного термина. Анализ различных подходов позволил выделить несколько трактовок, которые рассмотрены ниже.

Ученые Марамыгин М.С., Чернова Г.В., Решетникова Л.Г. анализируют «предпосылки и риски цифровизации финансового рынка России, а также определяют место страны в мировом процессе цифровой трансформации» [1].

Ахматова Д.Р., Шавина Е.В. исследуют сущность цифровых финансовых активов, их классификацию и перспективы развития в российской экономике, где под «цифровыми финансовыми активами понимается новый рынок финансовых инструментов, созданный с использованием современных технологических решений, учитывающих мировой опыт. Этот рынок является эволюцией блокчейн-инструментов, интегрируя при этом лучшие аспекты классического финансового рынка. Цифровые финансовые активы находятся в законном правовом поле. Применение блокчейн-технологии способствует увеличению эффективности внутренних бизнес-процессов, обеспечивает прозрачность, неизменяемость информации и повышенную автоматизацию. В результате получается продукт, который не только более защищен и надежен по сравнению с криптовалютами, но и основан на передовой технологии» [2].

Усова Н. В., Логинов М. П. считают, что «цифровые финансовые услуги в узком понимании — это услуги в отношении цифровых финансовых активов, электронных денег, в широком понимании это услуги на финансовом рынке с использованием сети Интернет, мобильных приложений и т. п. К видам цифровых финансовых услуг можно отнести информационные, коммуникационные, кибербезопасность, сервисные, обслуживание финансовых продуктов и другие» [3].

Э.А. Хаирова рассматривает современные тренды в области финтеха и их влияние на финансовые услуги в России, так ученый определяет, что «финансовые технологии представляют собой инновационные финансовые услуги и новые технологии, которые успешно завоевывают рынок финансов. Императивом развития современной мировой экономики является цифровизация всех сфер жизни общества, что и является определяющим фактором развития рынка финансовых технологий» [4].

В своих исследованиях Н. И. Фетисов анализирует текущее состояние и перспективы развития цифровых финансовых инструментов в России, уделяя внимание цифровым валютам и финансовым активам. Так, автор считает, что «в России основной упор в части развития цифровых финансов делается на внедрение и развитие цифровых финансовых активов и цифрового рубля. Активное внедрение цифровых технологий является для экономики новым вызовом, формирование цифровой экономики оказывает существенное влияние на сложившиеся социально-экономические отношения. Развитие финансового сектора в настоящий момент напрямую сопряжено с развитием и тотальным внедрением IT-технологий, которые призваны обеспечить повышение качества, скорости, точности и надежности оказываемых финансовых услуг, повышение их доступности, эффективности и безопасности, развитие интуитивности сервисов, сокращение издержек» [5].

Баетова Д.Р., Голова Е.Е. определяют, что «в условиях цифровизации финансовые услуги относятся к категории постоянно потребляемых (оплата продуктов питания, транспортных услуг, получение заработной платы»[6].

В таблице 2 представлены определения понятия «цифровые финансовые продукты и услуги» различных авторов.

Таблица 2. Определения понятия «цифровые финансовые продукты и услуги» *

| Источник | Определение |

| P. Gomber, J.-A. Koch,M. Siering | «Цифровое финансирование, цифровые инвестиции, цифровые деньги, цифровые платежи, цифровое страхование и цифровые финансовые консультации — цифровые финансовые продукты и услуги»[7] |

| T. Durai, G. Stella | «По сравнению с традиционными финансовыми услугами цифровые финансовые продукты и услуги имеют более глубокое проникновение и более широкий охват, что может снизить затраты участников финансового рынка на приобретение активов и предоставить больше инвестиционных возможностей»[8] |

| Карагодин А.В. | «К основным характеристикам цифрового современного банка при использование дистанционных цифровых услуг относят: цифровые личные кабинеты клиентов, функция мобильный банк, интернет-банкинг, сайты, а также специальные программы и услуги для частных и корпоративных клиентов»[9] |

| Ло Линьцзюнь | «Цифровые финансовые услуги относятся к новым финансовым услугам, формируемые путем объединения традиционных финансовых услуг и продуктов с Интернетом с помощью информационных технологий и средств и оборудования»[10] |

| Всемирный банк | «Это финансовый сервис, который базируется на цифровых технологиях для доставки и использования конечным потребителем»[11] |

| Agur I, Peria S.M., Rochon C. (международный валютный фонд) | «Это финансовые сервисы (платежи, кредиты, вклады и др.), которые реализуются и доставляются потребителю с помощью цифровых каналов, а в особенности через мобильные приложения»[12] |

* Составлено на основании изучения научной литературы.

В своих исследованиях Нажэньгаова дает определение цифровым финансовым услугам и рассматривает в узком и широком смыслах. Так, автор понимает «в широком смысле — цифровые финансовые продукты и услуги относятся к новому поколению финансовых продуктов и услуг, когда цифровые технологии сочетаются с традиционными финансовыми услугами. Цифровые технологии — это средства, а финансовые услуги — сущность. В узком смысле — чтобы удовлетворить новые потребности клиентов, банки предоставляют цифровые финансы и услуги потребителям через онлайновые или мобильные цифровые каналы» [10].

Кузнецова Е. А. рассматривает с позиции рынка, так «цифровой финансовый рынок по своей сути представляет процесс применения цифровых технологий в сфере финансовых услуг, это значит, что идёт цифровая трансформация устоявшегося традиционного рынка, когда в основе функции перераспределения финансовых ресурсов, применяются новейшие информационные и компьютерные технологии, вместо традиционных правил. Это включает в себя использование интернета, различных мобильных устройств, блокчейн-технологий, а также искусственного интеллекта и других инновационных средств, которые помогают и улучшают процессы финансирования и инвестирования» [13].

Зарубежные авторы Арнер Д., Барберис Дж. и Бакли Р. рассматривают «финтех как уникальный союз финансовых услуг и информационных технологий. Ученые отмечают, что хотя финансовые технологические компании не могут в полной мере использовать банковские услуги в своих технологических решениях, они все равно создают продукты, где пользователь не привязан к конкретному банку как клиент» [14].

Анагостопулос И. считает, что «финтех трансформирует конкурентную среду и меняет черты, которые когда-то характеризовали конкурентов в банковской сфере. Это приводит к нарушению традиционной цепочки создания стоимости кредитно-финансовых организаций. В представлении автора традиционным методам предоставления финансовых услуг бросают вызов более современные, свежие, технологичные каналы» [15].

И.В. Баранова, М.Н. Гапон и др. исследуют процесс цифровизации финансовых услуг в России, анализируя переход на безналичные платежи и другие аспекты цифровой трансформации. Авторы предполагают, «что сфера финансовых услуг под воздействием инновационных факторов и цифровизации может быть смоделирована и включает в себя сложную структурированную систему, которая предусматривает дальнейший прогресс как с точки зрения появления новых видов цифровых финансовых услуг, так и уточнения критериев оценки уровня цифровизации и пр.» [16].

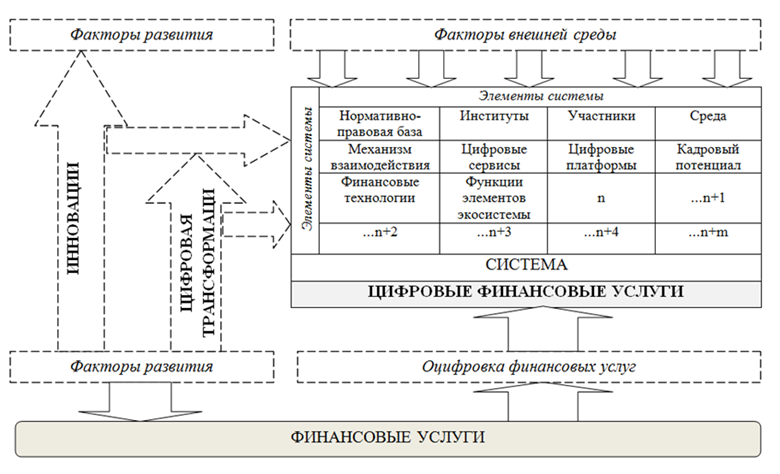

Ученые также разработали модель развития цифровых финансовых услуг (рис. 1), под которой понимают «экосистему индустрии оцифрованных финансовых услуг, включающая правовое регулирование, взаимосвязанные институты, участников, механизмы взаимодействия и функции каждого из элементов экосистемы, цифровые сервисы и платформы, кадровый потенциал, финансовые технологии, технологические концепции, которая позволит оценить масштаб влияния финансовых инноваций на цифровую экономику» [16].

Рис. 1. Модель развития финансовых услуг в условиях цифровизации

*Составлен по [16].

Эти исследования способствуют пониманию процессов цифровизации в финансовом секторе России, выявлению ключевых тенденций и разработке рекомендаций для эффективного внедрения цифровых технологий в финансовые услуги.

В научной литературе и нормативных документах отсутствует единое определение цифровых финансовых услуг, однако можно выделить несколько подходов к их трактовке, что отображено на рисунке 2.

Рис. 2. Подходы к определению цифровых финансовых услуг (Составлено автором)

Рассмотрим более подробно вышесказанные подходы к определению цифровых финансовых услуг.

Технологический подход рассматривает цифровые финансовые услуги как результат внедрения цифровых технологий в финансовый сектор. Согласно этому подходу, ключевыми элементами являются автоматизация процессов, использование искусственного интеллекта, машинного обучения, блокчейна и облачных вычислений. Основное внимание уделяется цифровой инфраструктуре, автоматизации процессов и использованию инновационных решений.

Экономический подход определяет цифровые финансовые услуги как средства повышения эффективности финансовых операций, снижения транзакционных издержек, увеличения доступности финансовых продуктов для населения и бизнеса. В данном подходе акцент делается на влиянии цифровых финансовых услуг на экономику.

Регуляторный подход — цифровые финансовые услуги рассматриваются через призму государственного регулирования, нормативных актов, лицензирования, защиты потребителей и кибербезопасности. Данный подход акцентирует внимание на правовых аспектах и контроле за развитием цифровых финансовых инструментов, включая лицензирование, комплаенс и защиту пользователей.

Согласно определению Международного валютного фонда (МВФ), цифровые финансовые услуги охватывают широкий спектр инновационных финансовых продуктов и платформ, обеспечивающих доступность и безопасность финансовых операций в цифровом пространстве. Всемирный банк рассматривает цифровые финансовые услуги как часть концепции «финансовой инклюзии», подчеркивая их роль в предоставлении финансовых услуг населению, не охваченному традиционными банковскими структурами.

Акцентируя внимание на вышесказанном, необходимо отметить, что цифровые финансовые услуги представляют собой совокупность финансовых операций, осуществляемых с применением цифровых технологий и электронных платформ.

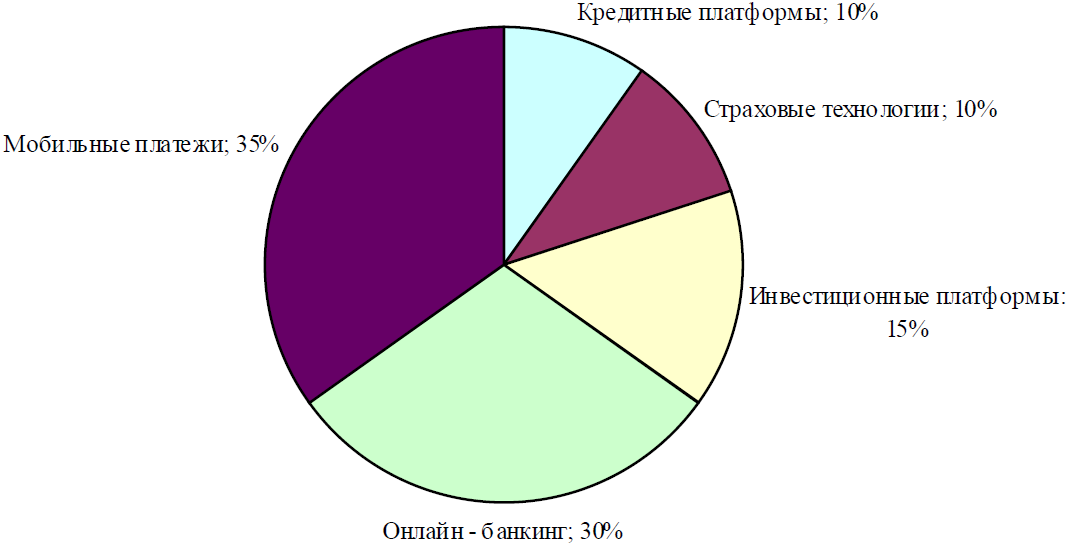

Рынок цифровых финансовых услуг является динамично развивающимся сектором современной экономики, где технологии меняют привычные финансовые процессы, продукты и взаимодействия между пользователями и финансовыми учреждениями. Цифровизация охватывает практически все сферы финансов от платежей и кредитования до инвестиций и страхования. В рамках данного анализа необходимо рассмотреть структуру рынка, его основные сегменты, драйверы роста, ключевых участников, тенденции и вызовы, а также перспективы дальнейшего развития. Распределение сегментов цифровых финансовых услуг представлено на рисунке 3.

Рис. 3. Распределение сегментов цифровых финансовых услуг

* Составлено на основе [17-19].

Цифровые финансовые услуги представляют собой комплекс разнообразных направлений, каждое из которых обладает собственной динамикой развития, уровнем зрелости и рыночной востребованностью. На сегодняшний день можно выделить следующие ключевые сегменты:

1. Электронные платежи и мобильные кошельки. Это наиболее устоявшаяся и массово используемая категория, охватывающая онлайн-оплату товаров и услуг через интернет и мобильные приложения. Сервисы типа Apple Pay, Google Pay, а также отечественные платформы, включая «ЮMoney» и СБП, обеспечивают высокую скорость и удобство транзакций, стимулируя рост безналичных платежей.

2. Интернет- и мобильный банкинг. Расширение функционала банковских мобильных приложений позволяет клиентам дистанционно управлять счетами, кредитами и инвестициями. Примеры таких решений — «Сбербанк Онлайн», «Тинькофф» и «Альфа-Банк», которые выступают полноценными цифровыми экосистемами.

3. Онлайн-кредитование и краудлендинг. Данные технологии обеспечивают быстрый доступ к заёмным средствам без необходимости посещения офиса банка. Платформы типа Platiza или международный LendingClub создают условия для прямого кредитования между физическими и юридическими лицами.

4. Финансовые технологии для инвестиций. Цифровые инвестиционные платформы становятся важным элементом персонального финансового планирования. Сервисы «Тинькофф Инвестиции» и «ВТБ Мои Инвестиции» позволяют частным лицам осуществлять операции с ценными бумагами в режиме реального времени.

5. Иншуртех (страховые технологии). Автоматизация процессов оформления, оценки рисков и урегулирования страховых случаев повышает прозрачность и клиенториентированность. Например, платформа «АльфаСтрахование Онлайн» предлагает широкие возможности для удалённого страхования.

6. Криптовалютные платформы и блокчейн-решения. Растущий интерес к децентрализованным финансовым системам находит отражение в развитии криптобирж (Binance, EXMO, Coinbase) и блокчейн-продуктов. Эти технологии усиливают защищённость операций и способствуют появлению новых форм активов.

7. Платформы управления личными и корпоративными финансами. Здесь представлены решения, помогающие вести бюджет, отслеживать расходы и оптимизировать инвестиции. К ним относятся как простые мобильные приложения, так и профессиональные системы финансовой аналитики.

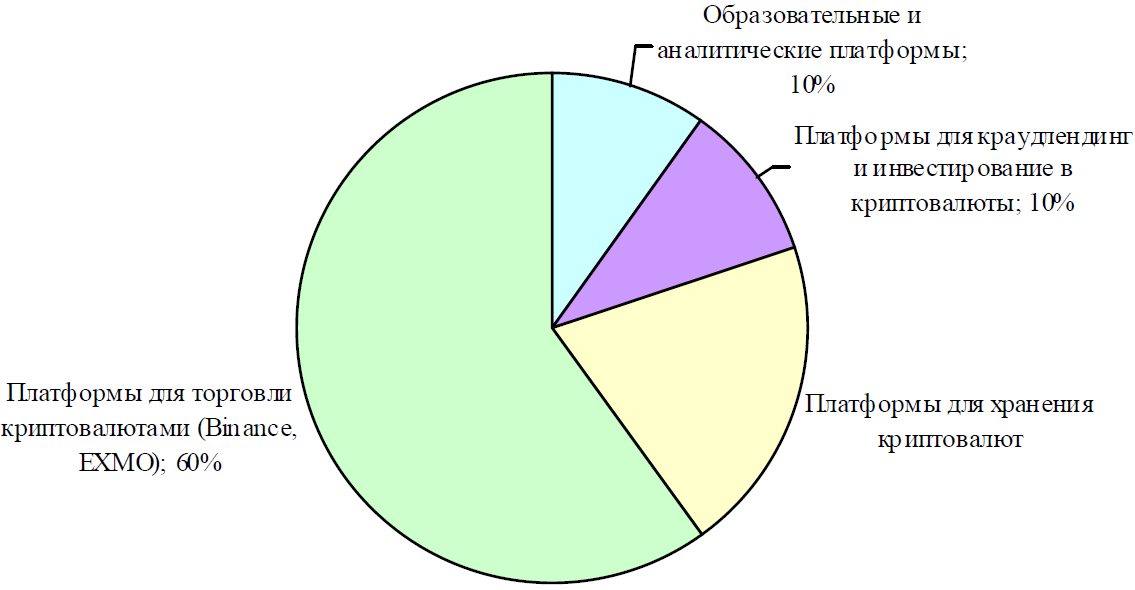

Отдельного внимания заслуживает рынок криптовалют в России. Несмотря на сохраняющуюся неопределённость в правовом регулировании, интерес населения к цифровым активам продолжает расти. Основную долю операций обеспечивают криптовалютные биржи, однако также активно используются P2P-платформы и различные типы кошельков. Это формирует многослойную структуру рынка, в которой представлены как централизованные, так и децентрализованные механизмы взаимодействия.

Рынок криптовалют в России, несмотря на неопределенность в законодательстве, продолжает развиваться. Разнообразие платформ, на которых россияне могут покупать, продавать и обменивать криптовалюты, оказывает значительное влияние на рынок. Основные типы платформ, которые активно используются в России, включают криптовалютные биржи, P2P-платформы и криптовалютные кошельки. Распределение рынка криптовалют в России по типам платформ отображено на рисунке 4.

Рис. 4. Распределение рынка криптовалют в России по типам платформ

* Составлен на основе [20-22].

На сегодняшний день основную долю операций на российском рынке криптоактивов обеспечивают криптовалютные биржи, выступающие ключевыми каналами покупки, хранения и обмена цифровых валют. Эти платформы играют важную роль в инфраструктуре криптовалютной экосистемы, так как позволяют осуществлять торговлю широким спектром криптовалют с использованием традиционных денежных единиц, таких как российский рубль, доллар США и евро, посредством торговых пар.

Среди наиболее активно используемых криптобирж, ориентированных на российских пользователей, выделяются следующие платформы:

- Exmo — одна из наиболее известных бирж в странах СНГ, ориентированная на русскоязычную аудиторию. Она предоставляет доступ к операциям с криптовалютами в паре с рублём, отличается удобством интерфейса и высокой ликвидностью популярных токенов.

- Binance — глобальный лидер в сфере криптовалютной торговли, который активно работает на российском рынке, предлагая широкий выбор монет, фьючерсные инструменты и встроенные механизмы для стейкинга и пассивного дохода. Платформа характеризуется высоким уровнем безопасности и масштабируемости.

- Yobit — менее формализованная, но востребованная среди российских пользователей площадка, известная поддержкой широкого ассортимента цифровых активов, включая малораспространённые альткойны. Биржа пользуется популярностью благодаря доступности и гибкой комиссии.

- Bitfinex и Poloniex — международные торговые площадки с устоявшейся репутацией, активно используемые российскими трейдерами, особенно в сегменте среднесрочных и долгосрочных стратегий. Они предоставляют расширенные инструменты для технического анализа, кредитного плеча и маржинальной торговли.

Таким образом, биржевой сегмент остаётся ключевым элементом криптовалютной экономики в России, обеспечивая пользователей широким спектром торговых операций и выступая основным звеном для вхождения в мир цифровых активов.

Объем торгов на российском рынке криптовалют через криптобиржи в 2020 году составил более $10 миллиардов. Примерно 70% российских пользователей предпочитают использовать биржи для покупки и продажи криптовалюты, так как они обеспечивают ликвидность, прозрачность и широкий выбор валютных пар.

В 2023 году объем операций с биткойнами и эфириумами на крупнейших криптовалютных биржах, потенциально приходящийся на россиян, составил 4,78 трлн. рублей. К сожалению, в настоящее время нет доступных данных о точном объеме торгов на российских криптовалютных биржах за 2024 год. Однако, учитывая тенденции роста вовлеченности россиян в рынок криптовалют, можно предположить, что объем операций в 2024 году может быть выше, чем в 2023 году.

Ранее Банк России называл P2P-операции основным каналом приобретения криптоактивов в стране. По данным регулятора, за первое полугодие 2023 года среднемесячный объем таких операций среди россиян вырос более чем на 50%. Криптовалютные биржи занимают, доминирующую роль на российском рынке, предоставляя пользователям удобный и безопасный способ обмена и торговли криптовалютами. Эти платформы являются основными точками входа для большинства пользователей, заинтересованных в криптовалютах.

Развитие цифровых финансовых сервисов в России и в мире обусловлено сочетанием как технологических, так и институциональных факторов. Комплекс этих условий формирует устойчивый спрос на инновационные решения в финансовой сфере и одновременно стимулирует компании к внедрению новых бизнес-моделей и технологических платформ.

1. Технологические инновации. Одним из ключевых драйверов служит стремительное развитие цифровых технологий, включая алгоритмы искусственного интеллекта, распределённые реестры (блокчейн) и облачные вычисления. В частности, применение интеллектуальных систем для анализа кредитоспособности клиентов позволяет значительно повысить точность оценки рисков и ускорить процедуры рассмотрения заявок. Это особенно актуально в условиях роста объёмов дистанционного кредитования.

2. Расширение цифровой инфраструктуры и интернет-доступа. Существенное влияние на цифровизацию финансов оказывает рост доступности сети Интернет, включая отдалённые и сельские территории. По данным Росстата, к 2023 году уровень проникновения интернет-соединения в Российской Федерации превысил 85%, что создало благоприятные условия для масштабного распространения мобильного банкинга, электронных кошельков и других форм удалённого доступа к финансовым услугам.

3. Эволюция потребительского поведения. Современные пользователи демонстрируют устойчивую ориентацию на удобство, скорость и персонализированный подход при выборе финансовых сервисов. На этом фоне растёт интерес к универсальным цифровым экосистемам, так называемым «супераппам». Ярким примером в российской практике является экосистема «Тинькофф», предлагающая комплексные решения для управления личными финансами в одном цифровом интерфейсе.

4. Регуляторная активность и государственная стратегия. Немаловажную роль играет нормативно-правовая среда, направленная на поддержку финтех-инициатив. Программа по внедрению цифрового рубля, а также развитие концепции открытого банкинга (Open Banking), поддержанные Центральным банком РФ, способствуют формированию более прозрачной и технологически гибкой финансовой системы, ориентированной на цифровые продукты и сервисы.

5. Влияние пандемии COVID-19. Внешние шоки, такие как пандемия 2020 года, оказали катализирующее воздействие на цифровую трансформацию финансового сектора. В условиях ограничений физического взаимодействия резко возросла потребность в онлайн-платежах, дистанционных сервисах и удалённом управлении счетами. Согласно отраслевым оценкам, объём электронных транзакций в России увеличился более чем на 40% за указанный период, что стало важным импульсом для ускоренного внедрения цифровых решений.

Таким образом, совокупность технологических, инфраструктурных, социально-поведенческих и институциональных факторов формирует благоприятную среду для масштабного развития цифровых финансовых инструментов, трансформируя как модель поведения потребителей, так и стратегические приоритеты финансовых организаций.Банки активно модернизируют свои сервисы, чтобы конкурировать с финтех-компаниями. Согласно отчету ЦБ РФ, Сбербанк остается лидером рынка с долей в 45% всех безналичных платежей в 2023 году. Количество пользователей мобильного приложения Сбербанк Онлайн превысило 70 миллионов человек, а объем транзакций через приложение составил 30 триллионов рублей.

ВТБ также демонстрирует активный рост: количество пользователей его цифровых сервисов в 2023 году достигло 15 миллионов человек, а объем операций через мобильное приложение — 10 триллионов рублей.

В целом, доля традиционных банков на рынке цифровых финансовых услуг составляет 60%, однако их позиции постепенно сокращаются из-за конкуренции с финтех-компаниями.

Мобильный банкинг в России стал неотъемлемой частью финансовой инфраструктуры, благодаря своему удобству, доступности и широкому распространению смартфонов. С каждым годом растет количество пользователей мобильных банковских приложений, и этот процесс не показывает признаков замедления (рис. 5). Мобильный банкинг позволяет россиянам управлять своими финансами в любое время и в любом месте, что способствовало его популярности среди пользователей разных возрастных групп и социальных слоев.

Рис. 5. Рост числа пользователей мобильного банкинга в России

*Составлен на основе [23-25].

По данным Ассоциации Российских Банков (АРБ), в 2023 году более 70% россиян имели доступ к мобильному банкингу, что свидетельствует о высокой степени цифровизации финансовых услуг в стране. Это количество увеличилось на 10-15% по сравнению с 2020 годом, когда показатель составил 55-60%. Таким образом, в течение последних нескольких лет число пользователей мобильных приложений для управления банковскими счетами и операциями демонстрирует устойчивый рост.

Мобильные приложения для банковских услуг активно используют молодые люди, особенно те, кто имеет в возрасте от 18 до 34 лет. В 2022 году 60% россиян в возрасте от 18 до 34 лет активно использовали мобильный банкинг. Это объясняется тем, что молодежь активно воспринимает новые технологии и предпочтительнее пользуется мобильными устройствами для управления своими финансовыми делами.

В последние годы мобильный банкинг в России демонстрирует устойчивую экспансию, становясь неотъемлемой частью повседневной финансовой активности населения. Ведущие кредитные организации страны активно инвестируют в цифровые каналы обслуживания, включая мобильные приложения, стремясь повысить удобство взаимодействия с клиентами и увеличить лояльность аудитории. В настоящее время наиболее заметными игроками в сегменте мобильных банковских решений являются:

- Сбербанк с приложением «Сбербанк Онлайн», охватывающим, по состоянию на 2023 год, более 100 миллионов пользователей. Оно обеспечивает широкий функционал — от базовых операций до инвестиционных инструментов и страховых продуктов, будучи фактически цифровой экосистемой.

- Тинькофф Банк, чьё мобильное приложение используется более чем 13,5 миллионами клиентов. Платформа интегрирует разнообразные финансовые сервисы, включая управление счетами, инвестициями, кредитными продуктами и программами лояльности.

- Альфа-Банк, активно развивающий собственное мобильное приложение, охватывающее около 4 миллионов пользователей. Особенностью этой платформы является внедрение инновационных решений, таких как голосовое управление, интеллектуальные рекомендации и гибкие механизмы оформления кредитов.

Для повышения привлекательности цифровых продуктов банки регулярно расширяют функциональные возможности своих мобильных решений. В числе наиболее востребованных функций можно выделить:

- проведение оплат за товары и услуги в онлайн- и офлайн-формате;

- мгновенные переводы между счётами через Систему быстрых платежей (СБП) без комиссии;

- оформление финансовых продуктов (вклады, кредиты, инвестиционные счета) напрямую в мобильном интерфейсе;

- использование встроенных инструментов финансового планирования, контроля бюджета и персонализированной аналитики.

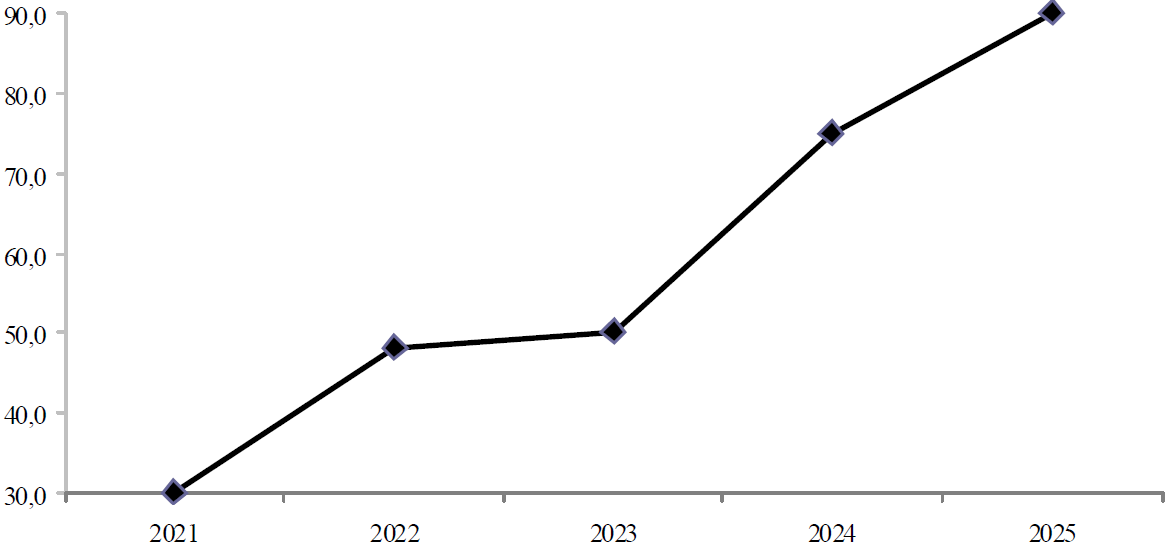

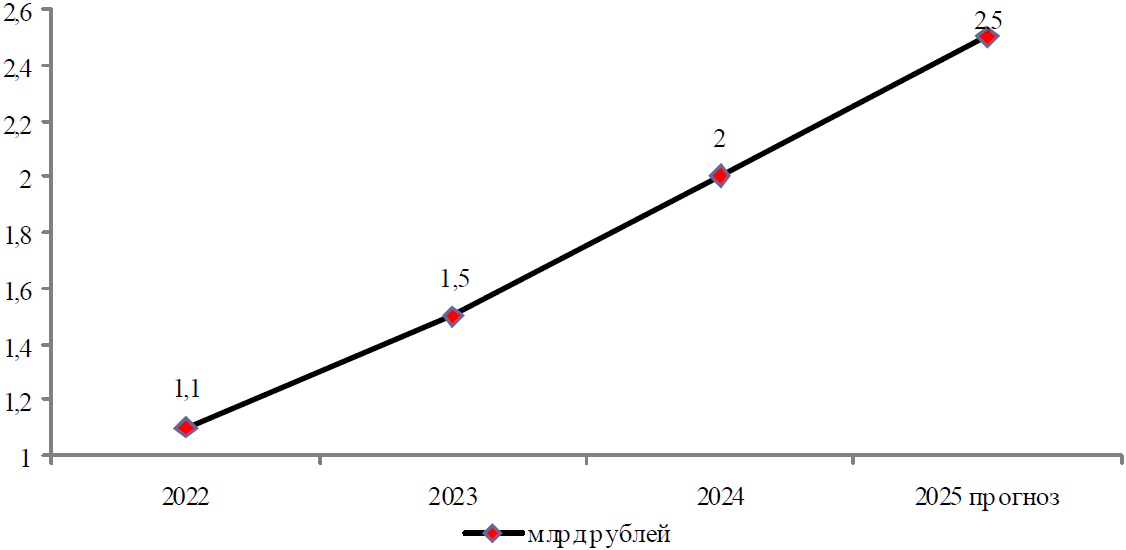

Таким образом, мобильные приложения трансформируются из вспомогательных сервисов в универсальные платформы управления личными финансами, способные удовлетворять широкий спектр пользовательских потребностей. Рост их популярности обусловлен как технологическими достижениями, так и изменениями в потребительском поведении, ориентированном на цифровое взаимодействие и минимизацию очного контакта с банками. Стоит отметить, что в России FinTech развивается стремительными темпами, и мы можем наблюдать, что в данный сектор привлекаются значительные инвестиции, несмотря на неопределенность в законодательстве и экономическую нестабильность. Динамика роста инвестиций в FinTech в Российской Федерации отображена на рисунке 6.

Рис. 6. Динамика роста инвестиций в финтех-секторе

*Составлен на основе [17, 26,27].

Анализируя данный рисунок необходимо отметить, что в период пандемии с 2020-2021 гг. COVID-19 стал значительным катализатором для роста инвестиций в финтех-сектор, так объём инвестиций в 2020 году в отечественные FinTech стартапы составил почти 1,1 млрд. долларов, что по сравнению с 2019 годом на 25% больше. Популяризация мобильных приложений, онлайн-кредитования и создания новых финансовых продуктов для бизнеса и населения, которые были вызваны ограничениями и необходимостью адаптации к новым условиями внесли основной вклад в инвестиции.

В 2022 году объем инвестиций в российский FinTech-сектор продолжил расти и составил около $1,3 млрд. Это связано с увеличением числа проектов, ориентированных на цифровые валюты, блокчейн, а также ростом интереса к криптовалютам, несмотря на неопределенность в законодательстве. Среди ведущих направлений были: развитие цифровых банков и мобильных платежных решений, платформы для P2P-кредитования, альтернативные способы инвестиций, включая криптовалюты.

В 2023 году российский FinTech-сектор продолжил привлекать внимание инвесторов. Согласно данным АСИ (Агентство стратегических инициатив), объем инвестиций в отрасль составил $1,5 млрд., что на 15% больше, чем в 2022 году. Особенно активно развивались проекты в сфере блокчейн-технологий и криптовалют, которые становятся все более актуальными для частных инвесторов и крупных финансовых организаций.

Согласно аналитическим оценкам, объём инвестиций в финтех-сектор Российской Федерации в 2024 году достиг ориентировочно 1,8–2,0 млрд долларов США. Данный рост обусловлен как внутренними структурными преобразованиями финансовой системы, так и глобальными трендами в области цифровизации. Среди ключевых факторов, способствующих привлечению капитала в финтех, можно выделить следующие направления:

- Активное развитие цифровых валют и блокчейн-платформ. Особое внимание уделяется проектам, связанным с запуском цифрового рубля и инфраструктурой распределённых реестров. Поддержка со стороны государства, а также повышенный интерес к технологиям децентрализованных финансов (DeFi), формируют благоприятную инвестиционную среду в этом сегменте.

- Рост вложений в технологии искусственного интеллекта и аналитические решения. Современные алгоритмы AI всё активнее используются для автоматизации процессов оценки кредитных рисков, анализа транзакционных данных и принятия решений в управлении активами, что делает данные технологии привлекательными для венчурных и институциональных инвесторов.

- Трансформация цифровых банков. Российские необанки и классические кредитные организации продолжают активно внедрять инновационные цифровые продукты. Расширение функционала мобильных приложений, интеграция с маркетплейсами и персонализированный подход к клиентскому обслуживанию стимулируют рост их инвестиционной привлекательности.

Прогноз на 2025 год указывает на дальнейшее увеличение объёмов финансирования в финтех-секторе, вплоть до 2,5 млрд. долларов США. Это отражает общее усиление интереса к цифровым финансовым инструментам, а также стремление бизнеса к технологической модернизации и снижению транзакционных издержек.

Наиболее перспективными направлениями остаются:

- интенсификация развития криптовалютных и блокчейн-решений, востребованных как в розничном, так и в корпоративном сегменте рынка;

- создание и масштабирование новых финансовых продуктов, включая робо-адвайзеров, платформы автоматического управления личными финансами и инвестиционными портфелями;

- расширение каналов интеграции с глобальной финансовой инфраструктурой, включая поддержку международных платёжных систем и развитие цифровых кошельков, обеспечивающих россиянам доступ к трансграничным операциям и активам.

Таким образом, российский финтех-сектор демонстрирует устойчивую положительную динамику, при этом основными драйверами роста остаются технологические инновации, повышение финансовой инклюзии и адаптация к международным трендам цифровой экономики.

На текущем этапе развития российского финтех-рынка можно выделить несколько ключевых направлений, демонстрирующих наибольшую инвестиционную активность. Их устойчивый рост определяется не только технологической зрелостью, но и высоким спросом со стороны потребителей, бизнеса и институциональных инвесторов.

1. Цифровые банки (необанки). Данный сегмент сохраняет высокие темпы роста, обусловленные популярностью дистанционного обслуживания, персонализированного пользовательского опыта и расширением функциональности мобильных платформ. Среди наиболее заметных игроков на рынке следует отметить Тинькофф Банк, Альфа-Банк и Модульбанк, которые активно инвестируют в разработку собственных цифровых экосистем. Это позволяет им предлагать клиентам полный спектр финансовых продуктов в рамках единого цифрового пространства — от расчетных операций до инвестиционных и страховых сервисов.

2. Платёжные решения и платформы. Значительный инвестиционный потенциал сохраняется в сегменте цифровых платежей. В частности, такие решения, как Система быстрых платежей (СБП), ЮMoney, а также международные платформы (Apple Pay, Google Pay) продолжают активно масштабироваться. Их привлекательность объясняется высоким уровнем проникновения среди пользователей, а также технической готовностью к интеграции в различные бизнес-модели — от ритейла до онлайн-сервисов.

3. Блокчейн и криптовалютные технологии. Несмотря на сохраняющуюся неопределённость в сфере правового регулирования, криптовалютный сектор остаётся одним из наиболее динамичных с точки зрения привлечения инвестиций. Особый интерес со стороны частных инвесторов и венчурных фондов вызывают проекты, связанные с децентрализованными финансовыми сервисами (DeFi), цифровыми токенами и инфраструктурой блокчейн. Это направление формирует альтернативную финансовую архитектуру, отличающуюся высокой степенью автоматизации и независимости от традиционных посредников.

В этой связи, финтех-сектор в России продолжает развиваться поступательно, демонстрируя устойчивый инвестиционный интерес со стороны всех категорий участников рынка. По прогнозам аналитиков, в 2025–2026 годах ожидается дальнейший прирост объёма инвестиций, в первую очередь за счёт: углублённой цифровизации финансовых сервисов, расширения применения блокчейн-решений в банковской и страховой сфере и увеличения доли необанков и супераппов на рынке.

ВЫВОДЫ

В ходе исследования были рассмотрены теоретические основы развития цифровых финансовых услуг, их сущность и основные подходы к определению цифровых финансовых услуг. Так, было определено, что цифровые финансовые услуги представляют собой инновационный сегмент финансовой системы, основанный на применении цифровых технологий для предоставления платежных, кредитных, инвестиционных и других финансовых решений. Их развитие обусловлено глобальной цифровизацией экономики, изменением потребительских предпочтений и технологическим прогрессом.

Анализ рынка цифровых финансовых услуг показал, что в последние годы наблюдается рост объемов электронных платежей, онлайн-кредитования, цифрового страхования и других видов финансовых сервисов. Основными драйверами роста являются активное развитие финтех-компаний, расширение банковских цифровых услуг и повышение доверия населения к онлайн-операциям. Однако сохраняются и барьеры, включая риски киберугроз, регуляторные ограничения и недостаточную доступность цифровых финансовых инструментов в отдельных регионах.

Проведенное исследование показало, что российский рынок цифровых финансовых услуг находится в стадии активного роста, но требует дополнительных мер для устранения существующих барьеров. Комплексное развитие регулирования, инфраструктуры и инновационных технологий позволит не только повысить эффективность финансовых операций, но и сделать цифровые финансовые услуги более доступными и безопасными для всех категорий пользователей.

1. Maramygin, M. S. Tsifrovaya transformatsiya rossiyskogo rynka finansovykh uslug: tendentsii i osobennosti / M. S. Maramygin, G. V. Chernova, L. G. Reshetnikova // Upravlenets. — 2019. — T. 10, № 3. — S. 70-82. — DOI 10.29141/2218-5003-2019-10-3-7. — EDN NANAWN.

2. Akhmatova, D.R. Razvitiye rynka tsifrovykh finansovykh aktivov v Rossii / D.R. Akhmatova, Ye.V. Shavina // Ekonomika i upravleniye innovatsiyami. 2024. — № 4 (31). — S. 20–31. — DOI: 10.26730/2587-5574-2024-4-20-31. –EDN: UTZGQP

3. Usova, N. V. Tsifrovaya transformatsiya finansovykh uslug v Rossii / N. V. Usova, M. P. Loginov // Zhurnal ekonomicheskoy teorii. — 2021. — T. 18, № 2. — S. 277-289. — DOI 10.31063/2073-6517/2021.18-2.9. — EDN DNASOZ.

4. Khairova, E. A. Finansovyye tekhnologii: tendentsii i perspektivy razvitiya v usloviyakh global’noy tsifrovizatsii / E. A. Khairova // Uchenyye zapiski Krymskogo inzhenerno-pedagogicheskogo universiteta. — 2019. — № 3(65). — S. 238-243. — EDN PWCRHS.

5. Fetisov, N. I. Spetsifika razvitiya tsifrovykh finansovykh instrumentov v otechestvennoy ekonomike / N. I. Fetisov // Izvestiya vysshikh uchebnykh zavedeniy. Seriya: Ekonomika, finansy i upravleniye proizvodstvom. — 2024. — № 3(61). — S. 26-32. — DOI 10.6060/ivecofin.2024613.686. — EDN HIYKAQ.

6. Bayetova, D. R. Napravleniya razvitiya tsifrovizatsii finansovykh uslug v kontekste vozmozhnostey i potrebnostey naseleniya / D. R. Bayetova, Ye. Ye. Golova // Fundamental’nyye issledovaniya. — 2022. — № 11. — S. 7-12. — DOI 10.17513/fr.43376. — EDN ICMJBJ.

7. Gomber, P. Digital Finance and FinTech: current research and future research directions / P. Gomber, Ja. A. Koch, M. Siering // Journal of Business Economics. — 2017. — Vol. 87, No. 5. — P. 537-580. — DOI 10.1007/s11573-017-0852-x. — EDN QMONWQ.

8. Durai, T. Digital finance and its impact on financial inclusion / T. Durai, G. Stella // Journal of Emerging Technologies and Innovative Research. — 2019. — Vol. 6, No. 1. — P. 122–127.

9. Karagodin, A. V. Nekotoryye aspekty tsifrovizatsii bankovskoy sfery / A. V. Karagodin // Finansovaya ekonomika. — 2020. — № 7. — S. 56-62. — EDN AVJEIG.

10. Nazhen’gaova. Tsifrovyye finansovyye produkty i uslugi: ponyatiye, kharakteristiki i izmeneniya, vyzvannyye finansovymi riskami / Nazhen’gaova // Kazanskiy ekonomicheskiy vestnik. — 2023. — № 2(64). — S. 98-109. — EDN GVBVUF.

11. Digital Financial Services. April 2020 // World Bank Group. — URL: pdf4pro.com/view/digital-financial-services-world-bank-736b0e.html (date of the application: 05.05-07.05.2025).

12. Agur, I. Digital Financial Services and the Pandemic: Opportunities and risks for emerging and developing economies / I. Agur, S.M. Peria, C. Rochon // International Monetary Fund Research. — 2020. — July 1. — URL: www.imf.org/-/media/Files/Publications/covid19-special-notes/en-special-series-on-covid-19-digital-financial-services-and-the-pandemic.ashx (date of the application: 05.05-07.05.2025).

13. Kuznetsova, Ye. A. Razvitiye tsifrovykh tekhnologiy finansovogo rynka / Ye. A. Kuznetsova // Molodoy uchenyy. — 2025. — № 3(554). — S. 343-345. — EDN QJOHCM.

14. Arner, D. The Evolution of Fintech: A New Post-Crisis Paradigm? / D. W. Arner, J. N. Barberis, R. Buckley // University of Hong Kong Faculty of Law Research Paper. — 2015. — October 1. — No. 2015/047; UNSW Law Research Paper No. 2016-62. — DOI:10.2139/ssrn.2676553. — URL: ssrn.com/abstract=2676553 or dx.doi.org/10.2139/ssrn.2676553 (date of the application: 05.05-07.05.2025).

15. Anagnostopoulos I. Fintech and regtech: Impact on regulators and banks / Ioannis Anagnostopoulos // Journal of Economics and Business, Elsevier. — 2018. — Vol. 100(C). — Р. 7–25. — DOI: 10.1016/j.jeconbus.2018.07.003

16. Baranova, I. V. Tsifrovizatsiya finansovykh uslug kak napravleniye innovatsionnogo razvitiya Rossii / I. V. Baranova, M. N. Gapon, Ye. Ye. Golova // Voprosy innovatsionnoy ekonomiki. — 2022. — T. 12, № 4. — S. 2583-2598. — DOI 10.18334/vinec.12.4.116846. — EDN VVTDAY.

17. Annual Report. 2023 // Tsentral’nyy bank Rossiyskoy Federatsii. — URL: www.cbr.ru/Collection/Collection/File/49164/ar_2023_e.pdf (data obrashcheniya: 05.05-07.05.2025).

18. Digital Progress and Trends Report 2023 // World Bank. — URL: documents1.worldbank.org/curated/en/099031924192524293/pdf/P180107173682d0431bf651fded74199f10.pdf (date of the application: 05.05-07.05.2025).

19. Digital 2023: The Russian Federation // Data Reportal. — URL: datareportal.com/reports/digital-2023-russian-federation (date of the application: 05.05-07.05.2025).

20. The 2023 Global Crypto Adoption Index // Chainalysis. — URL: www.chainalysis.com/blog/2023-global-crypto-adoption-index

21. The 2024 Geography of Crypto Report // Chainalysis. — URL: go.chainalysis.com/2024-geography-of-cryptocurrency-report.html

22. Where Grassroots Crypto Adoption Is Highest // Statista. Chart. — URL: www.statista.com/chart/30867/ranking-of-countries-on-the-global-crypto-adoption-index/

23. Finansovyye servisy 2030. Prognozy po chislu tsifrovykh kart i mobil’nomu bankingu // Frank RG. — URL: frankrg.com/wp-content/uploads/2023/09/0ba629c9cf92.pdf (data obrashcheniya: 05.05-07.05.2025).

24. Investitsii — 2023. Statistika po investitsiyam v ekonomiku, vklyuchaya fintekh // Rosstat. — URL: rosstat.gov.ru/storage/mediabank/Invest_2023.pdf (data obrashcheniya: 05.05-07.05.2025).

25. Fintekh v Rossii 2024: banki i marketpleysy. Analitika tendentsiy investitsiy // Rosprom Congress. — URL: roscongress.org/materials/fintekh-v-rossii-2024-banki-i-marketpleysy-na-puti-k-tsifrovoy-sinergii/ (data obrashcheniya: 05.05-07.05.2025).