ЦИФРОВОЙ РУБЛЬ: ИННОВАЦИОННЫЙ ФИАТ РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

DIGITAL RUBLE: INNOVATIVE FIAT REGIONAL ECONOMY

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Money, credit, banks

Publication text (PDF):Download

UDK: 336.74

AUTHORS:

Nalivaychenko Ekaterina Vladimirovna, Doctor of Economics, Professor, Professor Department of Enterprise Economics, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

Kirilchuk Svetlana Petrovna, Doctor of Economics, Professor, Head of the Department of Enterprise Economics, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-115-126

PAGES: from 115 to 126

STATUS: Published

LANGUAGE: Russian

Keywords:

digital ruble, monetary policy, money supply, aggregates, cash and non-cash funds, financial banking strategy, economic turbulence, adaptation strategies.

ABSTRACT (ENGLISH):

The article examines the trends of digital transformation of monetary policy in the Russian Federation in the current economic and political context for the period from 2010 to 2024. The impact of digitalization on the financial strategies of central and commercial banks is discussed, as well as the consequences of the introduction of new technologies for ensuring financial stability and competitiveness of the banking sector.

Key aspects are analyzed, including the development of financial technologies, the introduction of the digital ruble, and the adaptation of banking services to customer needs.

Objective reasons for the introduction of the digital ruble have been identified and potential «digital dividends» from the use of the Central Bank’s digital currency have been identified. It has been revealed that the digitalization of the financial sector contributes to the development of effective mechanisms for managing the digital ruble, which, in turn, supports socio-economic policy and economic stability. Based on the analysis of the dynamics of cash and non-cash funds, as well as changes in their proportions in the structure of the money supply, a conclusion is drawn about the transformation of financial preferences of the population and business.

Promising strategic directions of domestic banks’ activities are substantiated, taking into account adaptation to external challenges, including the introduction of the digital ruble as an innovative fiat of the regional economy.

A strategic mechanism for the development of the regional economy based on the spread of the digital ruble is proposed, as a complex system of market relations between the state and banking institutions, which includes a multi-level impact of the state’s monetary policy on macroeconomic indicators, the structure and functions of the money supply, to stimulate the inflow of investments into fixed assets, stabilization of the consumer price index, through the implementation of complex financial (organizational and economic) strategies aimed at economic stability and development.

ВВЕДЕНИЕ

Цифровая трансформация монетарной политики становится важным фактором, влияющим на эффективность и устойчивость финансовой системы Российской Федерации. Согласно определению, цифровая трансформация монетарной политики включает в себя изменение методов привлечения и управления финансовыми ресурсами с применением передовых технологий, что становится особенно актуальным в условиях экономической неопределенности. В последние годы цифровизация охватывает все сферы жизни, включая финансы. Одним из наиболее обсуждаемых новшеств в этой области является введение цифрового рубля — новой формы отечественной валюты, которая обещает изменить финансовую экосистему России и оказать значительное влияние на региональную экономику.

Проблемами оценки монетарной политики в России занимались такие исследователи, как Ватаман И.В. [1], Дзахов Т.А. [2], Финочко С. В. [3] и Левченко Н.А. [4], исследовавшие теоретические и методологические подходы к реализации монетарной политики. Динамика и структура денежной массы, включая наличные и безналичные деньги, подробно освещаются в статистических материалах официальных организаций [5; 6]. Влияние уровня монетизации на макроэкономические показатели рассмотрено в трудах Герасимова А.Н., Гарина К.Н. [7], Минакова А.В., Лапиной С. Б. [8]. Перспективы внедрения цифрового рубля в Российской экономике приведены в официальных нормативно-правовых документах [9] и обсуждаются большим числом ученых, к примеру, в научных работах Григорьева В.В. [10], Гарипова Р.И. и Максимовой Н.Н. [11], Исламова Р.Ф. и Вершининой О.В. [12].

В условиях глобальных изменений и внутренней нестабильности, банки играют ключевую роль в поддержании финансовой безопасности и доверия со стороны клиентов. Современные банки, как финансовые посредники, сталкиваются с необходимостью интеграции цифровых решений в свою деятельность [13]. Это требует пересмотра подходов к формированию финансовых стратегий, которые должны учитывать как внутренние, так и внешние факторы. Внедрение цифровых технологий позволяет оптимизировать процессы, повысить доступность финансовых услуг и адаптироваться к новым вызовам.

Несмотря на значительный задел в теоретических и прикладных аспектах изучения монетарной политики, актуальным остается анализ последних тенденций в условиях изменчивости экономико-правовой среды.

Цель исследования — анализ и оценка монетарной политики в Российской Федерации и ее структуры, влияние цифрового рубля как инновационного фиата, на региональную экономику.

В ходе исследования были поставлены и решены следующие задачи: рассмотрение понятия и основных компонентов монетарной политики; анализ динамики объема и структуры денежной массы в России с 2010 по 2024 годы; исследование тенденций динамики наличных и безналичных денег; определение объективных причин и «цифровых дивидендов» внедрения цифрового рубля.

ПОСТАНОВКА ЗАДАЧИ

В условиях современной экономики деньги и финансовые технологии играют ключевую роль в обеспечении эффективных рыночных механизмов. Это подчеркивает необходимость анализа изменений в монетарной политике и их влияния на экономическую стабильность и развитие.

Прогресс в банковских услугах и онлайн-торговле смещает акценты с традиционных наличных платежей на безналичные, что изменяет структуру и функции денежной массы.

Процесс принятия эффективных решений в области регулирования денежного обращения включает мониторинг инфляции, финансовой стабильности, а также адаптацию к технологическим изменениям, затрагивающим платежные системы и цифровые валюты.

МЕТОДЫ

В исследовании использовались эмпирические и экономико-статистические методы для анализа изменений в структуре и объеме денежной массы за указанный период, а также методы системного и компаративного анализа для определения тенденций изменения исследуемых показателей.

Используются статистические данные и информация из Интернет, научные публикации зарубежных и российских авторов в области использования цифрового рубля в монетарной региональной политике банковских учреждений [1-13].

РЕЗУЛЬТАТЫ

Согласно действующему законодательству, «цифровой рубль — это электронная форма национальной валюты, которая будет выпускаться и контролироваться Центральным банком России, который призван обеспечить более быстрые и безопасные расчеты, повысить финансовую инклюзивность населения и улучшить контроль за денежными потоками» [9].

В отличие от криптовалют, цифровой рубль имеет статус законного платежного средства и поддерживается государством как инновационный фиат цифровой экономики.

Формирование и реализация монетарной политики государства акцентирует внимание на анализе и прогнозировании динамики денежной массы, оценке характеристик денежного обращения и его влияния на экономику. Управление денежной массой становится центральным элементом монетарной политики, направленной на оптимизацию процентных ставок, контроль инфляции и стимулирование экономического развития.

Современные банки применяют различные финансовые стратегии, направленные на обеспечение устойчивости и конкурентоспособности.

Современные банки, выступающие в роли финансовых посредников, подвержены влиянию различных деструктивных факторов, которые могут негативно сказаться на их финансовой стратегии.

В публикации Е. А. Бибиковой и С. В. Симонцевой финансовая стратегия банка формулируется «как система долгосрочных целевых установок в области привлечения и трансформации финансовых ресурсов, определяемая общими долгосрочными задачами его функционирования и финансовой политикой, а также комплексом методов для достижения этих целей в условиях нестабильной внешней среды» [14].

Авторы Г.В. Семеко [15] и О. А. Синиченко [16] отмечают соответственно «усугубление диспропорций стратегий финансового рынка в связи с санкциями зарубежных стран для банков Российской Федерации» [15] и «ограничение доступа российских кредитных организаций к мировому рынку капитала и международной платежно-расчетной инфраструктуре, что проявляется в экономической турбулентности и негативно сказывается на социально-экономическом развитии России» [16].

Приведем определение финансовой банковской стратегии, с которым согласны авторы: «В общем виде финансовая стратегия понимается как система долгосрочных целей и принципов финансовой деятельности банка, а также комплекс мер по их достижению» [17], «позволяющий сформировать рациональный инструментарий финансовой сферы для повышения конкурентоспособности региона» [18].

При обобщенности различных подходов, следует отметить, что основу всех определений составляют понятия эффективного развития, долгосрочных финансовых целей, финансовой деятельности, финансовых отношений и зависимости от эндогенных и экзогенных окружающих факторов [17-23].

«В 2023 году российские коммерческие банки, несмотря на внешние и внутренние деструктивные факторы, смогли достичь рекордной чистой прибыли в 3,3 трлн рублей» [13]. «Избыток собственных средств в целом по сектору на конец 2023 года составил 5 трлн. руб. — для банков это и существенная подушка безопасности в случае непредвиденных убытков, и возможность увеличивать кредитный портфель» [21].

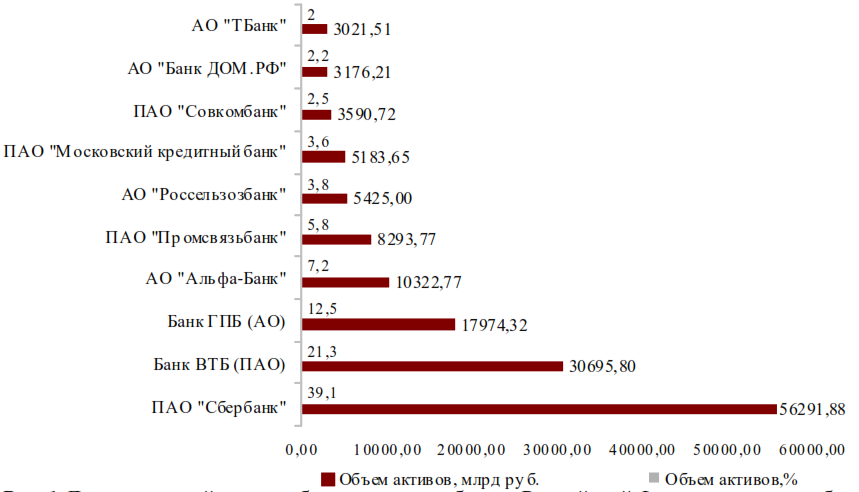

Рейтинг крупнейших российских банков по объему активов, на конец 2024 года, составляют 345 кредитных организаций, среди которых лидерами являются, соответственно, ПАО «Сбербанк», Банк ВТБ (ПАО) и Банк ГПБ (АО), деятельность которых в первую очередь направлена на долгосрочные инновационные стратегии цифровизации, стратегию опережающего роста и наращивания капитала.

Десять крупнейших по объемам активов банков Российской Федерации по состоянию на 2024 год представлены на рисунке 1.

Рис. 1. Десять крупнейших по объемам активов банков Российской Федерации, в млн. руб. и % (Составлено по данным [13]).

Самым крупным банком с объемом капитала в 56 291,88 млрд. руб. является ПАО Сбербанк, на втором месте располагается Банк ВТБ (капитал — 30 695,8 млрд. руб.), на третьем — Банк ГПБ (АО), т.е. Газпромбанк (с капиталом в 17 974,32 млрд. руб.).

Финансовая стратегия Сбербанка представляет бизнес-экосистему, использующую искусственный интеллект с умным AI-помощником для клиентов банка. Рентабельность капитала (ROE) у Сбербанка по последним отчетным данным составила 26,0 %.

В соответствии с финансовой стратегией Банка ВТБ, запланирован рост числа его отделений до 40 %, за счет чего и увеличение доступности клиентских услуг до 100 млн лиц. Рентабельность капитала (ROE) у Банка ВТБ составляет 22,3 %.

Ориентиром финансовой стратегии Газпромбанка является цифровизация монетарной стратегии унификации QR-кода с внедрением цифрового рубля.

Обобщая банковскую практику, к перспективным стратегическим решениям финансовых учреждений Российской Федерации можно отнести:

- модификацию информационной системы финансовых мессенджеров, с обеспечением мер киберзащиты;

- трансформирование во внешнеэкономических операциях с дружественными государствами;

- девалютизацию кредитного портфеля и поддержку бизнеса в части импортозамещения.

Одной из ключевых мер в условиях текущей экономической ситуации стало внедрение цифрового рубля. Это новая форма национальной валюты, которая представляет собой цифровую версию рубля и призвана повысить эффективность финансовых операций. Цифровой рубль предоставляет ряд преимуществ, таких как снижение транзакционных издержек, повышение прозрачности и безопасность финансовых операций.

На международной арене страны применяют уникальные подходы к монетарной политике. Банк России реализует политику инфляционного таргетирования, что позволяет более эффективно управлять денежной массой и контролировать инфляционные процессы.

«Денежная масса, включающая различные виды денежных активов, представляет собой совокупность денег в обращении в экономике, а основные компоненты денежной массы позволяют анализировать ее динамику (М0 — наличные деньги; М1 — наличные деньги в обращении и средства на расчетных, текущих и иных счетах до востребования; М2 — все компоненты М1, а также средства на счетах срочных депозитов и иные привлеченные на срок средства в валюте Российской Федерации, на счетах в драгоценных металлах, а также все начисленные проценты по депозитным операциям резидентов)» [3, с. 24].

«Важным показателем является коэффициент монетизации, который отражает отношение объема денежной массы к валовому внутреннему продукту (ВВП)» [4, с. 115].

В результате анализа, представленного в таблице 1, наблюдается постоянный рост ВВП и объема денежной массы, что приводит к увеличению коэффициента монетизации и свидетельствует о повышении финансовой глубины экономики.

Динамика денежной массы показывает, что за анализируемый период денежная масса в России увеличилась в 7,74 раза, что отражает значительное расширение монетарного предложения и активизацию экономической активности. Рост коэффициента монетизации в 1,01 раза показывает соответствие обращающегося объема денежной массы в отношении потребностей экономики Российской Федерации [7].

Таблица 1. Динамика коэффициента монетизации Российской Федерации за период с 2010 по 2024 гг. *

| Годы | Показатели | ||

| ВВП, млрд руб. | Денежная масса (М2), млрд руб. | Коэффициент монетизации, % | |

| 2010, факт | 46308,5 | 15267,6 | 32,97 |

| 2023, факт | 171041,0 | 98385,4 | 57,52 |

| 2024, ожидаемое | (4%) 177882,64 | (20%)118062,5 | 66,37 |

| разница 2024-2010, +/- | 131574,14 | 102794,9 | 33,40 |

| темп прироста 2024/2010, % | 384,13 | 773,29 | 101,30 |

* Составлено на основе [5, 6].

Рост уровня монетизации позитивно влияет на макроэкономику, стимулируя инвестиции в основной капитал и вызывая последующий экономический рост, поскольку коэффициент монетизации превышает оптимальный уровень, рекомендуемый в развитых экономиках (56-60%) [8].

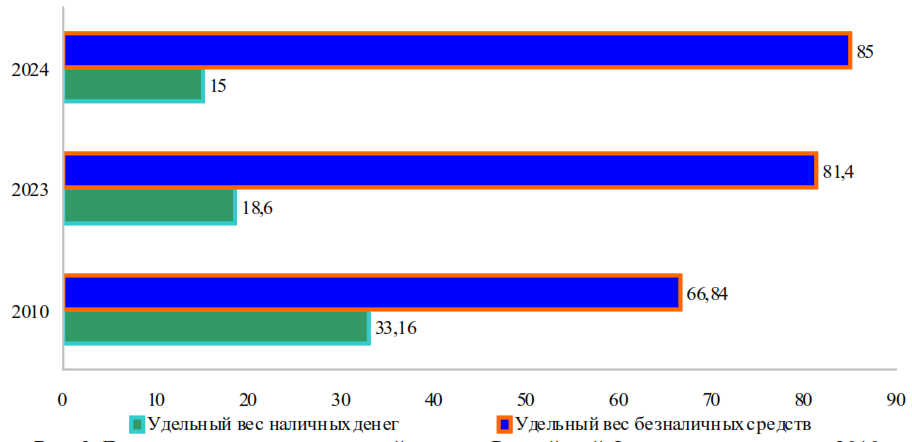

При сравнении наличных и безналичных средств наблюдается устойчивый рост обоих компонентов, однако безналичные средства растут быстрее, что указывает на трансформацию финансовых предпочтений и ускорение процесса цифровизации рубля (табл. 2) [5, 6].

Таблица 2. Темпы роста денежной массы в Российской Федерации (наличных и безналичных средств) за период с 2010 по 2024 гг. *

| Год | Совокупность денежной массы | Наличные денежные средства | Безналичные денежные средства | |||

| Абсол. знач., млрд руб. | Темп роста, % | Абсол. знач., млрд руб. | Темп роста, % | Абсол. знач., млрд руб. | Темп роста, % | |

| 2010, факт | 15267,6 | — | 5 062,7 | — | 10 204,90 | — |

| 2023, факт | 98385,4 | 119,42 | 18 303,7 | 118,58 | 80 081,70 | 119,61 |

| 2024, ожидаемое | 118062,5 | 120,0 | 17733,4 | 96,88 | 100329,1 | 125,28 |

| Среднего-довое значение | 66665,05 | 119,71 | 9944,43 | 107,73 | 56720,62 | 122,45 |

* Составлено на основе [5, 6]

Устойчивая тенденция денежной массы к увеличению доли безналичных средств (ожидается в 2024 году — повышение на 5,67% по сравнению с 2023 годом), также подтверждает рост доверия населения и бизнеса к цифровым платежам и также позитивно сказывается на управлении монетарной политикой и контроле за инфляцией (рис. 2).

Рис. 2. Динамика структуры денежной массы в Российской Федерации за период с 2010 по 2024 гг., в % (Составлено по данным [5, 6]).

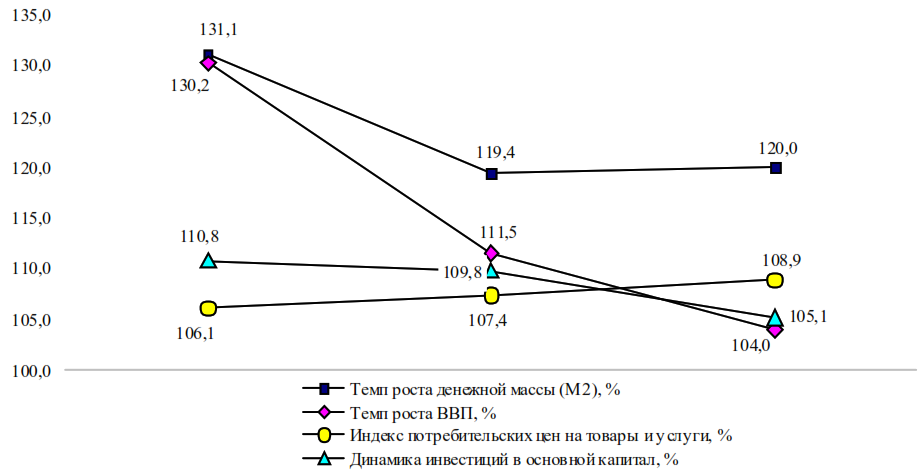

В то же время, имеющаяся разница совокупности денежной массы и уровня коэффициента монетизации в 2010 и 2024 годах, связанная с возрастанием ВВП, не приводит к соответствующему идентичному росту инфляции, характеризующемуся в Российской Федерации преобладанием уровня инфляции издержек (рис. 3).

Рис. 3. Сравнение темпа роста денежной массы, индекса потребительских цен и динамики инвестиций в основной капитал в Российской Федерации за период с 2010 по 2024 гг., % (Составлено по данным [5, 6]).

Таким образом, в рассматриваемом периоде наблюдается и количественное и качественное повышение ключевых финансовых монетарных показателей, что свидетельствует об эффективности монетарной политики российского государства.

В условиях снижения доли наличных денег и развития цифровых финансовых технологий, в 2023 году был принят закон о внедрении цифрового рубля [9]. В условиях ограниченного санкционного доступа к международной финансовой инфраструктуре, российские банки начали активно внедрять цифровые решения, такие как электронные платежи, мобильные приложения и системы онлайн-кредитования. Это не только улучшает клиентский опыт, но и способствует повышению конкурентоспособности банков.

Внедрение формы цифровой валюты, выполняющей функции фиатных денег, обеспечит снижение транзакционных издержек, развитие смарт-контрактов и повышение прозрачности финансовых операций [9-12]. Подобная адаптивная цифровая стратегия позволяет банкам справляться с негативными последствиями внешних факторов и снижать риски.Основные задачи, стоящие перед банковскими организациями, в условиях распространения цифрового рубля, включают [19-23]:

1. Улучшение финансовой устойчивости:

- внедрение цифровых технологий, позволяющих оптимизировать структуру активов и пассивов;

- эффективное управление рисками с помощью аналитики больших данных и автоматизации процессов.

2. Достижение перспективных целей:

- цифровизация помогает согласовать цели и доступные ресурсы, что позволяет уточнять приоритетность направлений инвестиций;

- расширение клиентской базы и улучшение качества обслуживания через цифровые каналы;

3. Повышение управленческой эффективности:

- применение системного подхода к финансовому управлению, используя цифровые инструменты;

- ресурсная рационализация и ее аналитический контроль.

4. Интеграция в общую стратегию:

- связь цифровых перспектив с основными целевыми установками банка, что в совокупности обеспечивает финансовую целесообразность стратегических инициатив;

- синергетический эффект от синхронизации всех аспектов деятельности.

В итоге, диверсификация монетарной политики и использование цифрового рубля являются ключевыми составляющими стратегического финансового управления, позволяющими банкам адаптироваться к изменяющимся условиям и обеспечивать долгосрочную устойчивость.

Влияние цифрового рубля как инновационного фиата на региональную экономику, по-нашему мнению, определяется следующим:

1. Упрощение расчетов.

Внедрение цифрового рубля позволит значительно упростить процесс расчетов. Региональные предприятия смогут осуществлять сделки быстрее и с меньшими издержками. Это особенно актуально для малого и среднего бизнеса, который часто сталкивается с проблемами при проведении трансакций. Цифровые платежи уменьшат необходимость в наличных деньгах, что также снизит затраты на их обработку и хранение.

2. Повышение финансовой инклюзивности.

Цифровой рубль может стать инструментом для повышения финансовой инклюзивности. В отдаленных регионах России, где доступ к традиционным банковским услугам ограничен, цифровая валюта обеспечит возможность проводить финансовые операции через мобильные устройства. Это позволит жителям таких регионов получать доступ к кредитам, страхованию и другим финансовым услугам, что, в свою очередь, стимулирует их экономическую активность.

3. Улучшение мониторинга и контроля.

С помощью цифрового рубля государственные органы получат новые инструменты для мониторинга денежных потоков и предотвращения финансовых мошенничеств. Это позволит улучшить налоговую дисциплину и снизить уровень серой экономики в регионах. Более прозрачные финансовые процессы также помогут привлечь инвестиции, так как инвесторы будут видеть стабильную и предсказуемую экономическую среду.

4. Поддержка государственных программ.

Цифровой рубль может стать эффективным инструментом для реализации государственных программ поддержки регионов. Например, выплаты социального характера, субсидии и гранты могут осуществляться мгновенно и без излишних бюрократических проволочек. Это позволит оперативно реагировать на кризисные ситуации и поддерживать наиболее уязвимые слои населения.

В целом цифровизация национальной валюты будет способствовать устойчивости монетарного обращения в государстве и повышению управляемости денежной массой в стране со стороны Центрального Банка Российской Федерации.

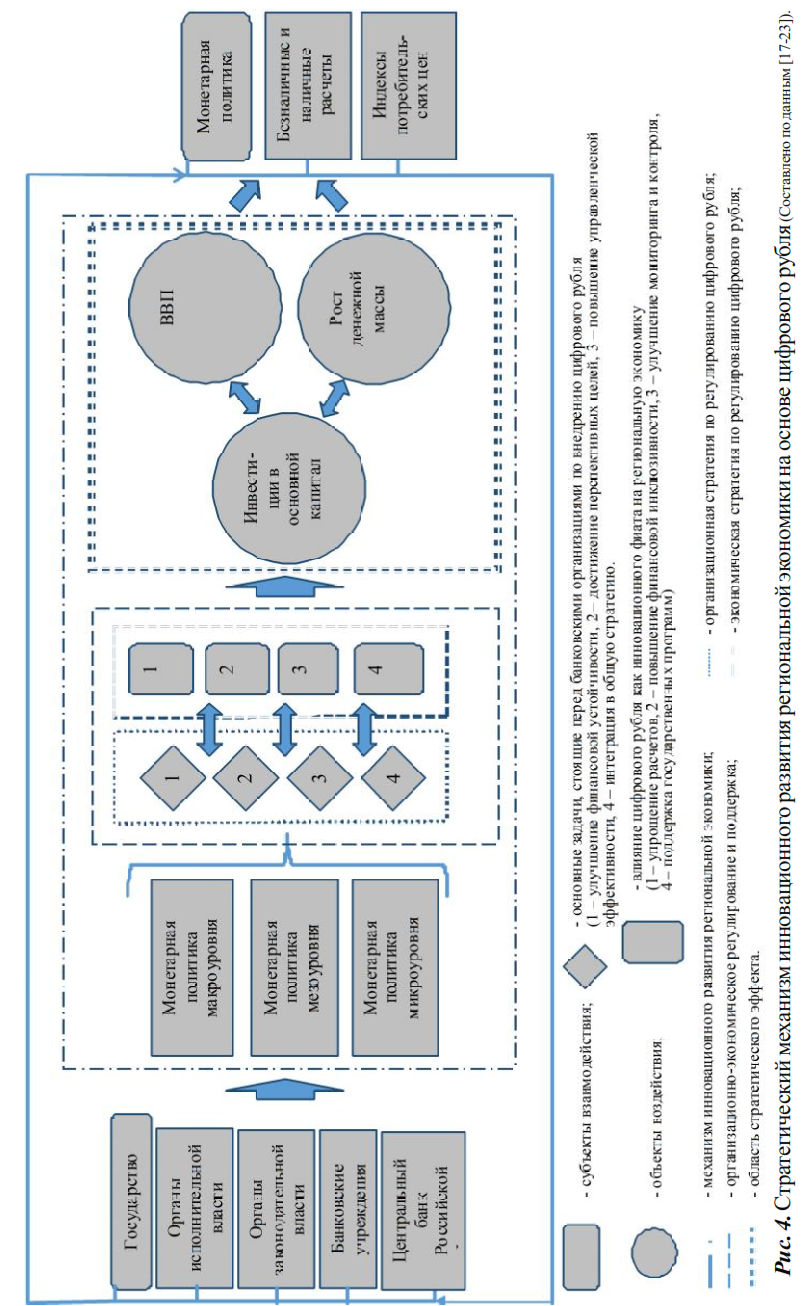

Объединив исследования об основных задачах, стоящих перед банковскими организациями в условиях распространения цифрового рубля и о влиянии цифрового рубля как инновационного фиата на региональную экономику, представим схему стратегического механизма развития региональной экономики на основе цифрового рубля (рис. 4).

Таким образом, предложен стратегический механизм развития региональной экономики на основе распространения цифрового рубля, который представляет собой сложную систему рыночных взаимосвязей между государством и банковскими учреждениями, который включает в себя многоуровневое воздействие монетарной политики государства на макроэкономические показатели, структуру и функции денежной массы, для стимулирования притока инвестиций в основной капитал, стабилизации индекса потребительских цен, посредством реализации сложной финансовой (организационной и экономической) стратегии, направленной на экономическую стабильность и развитие.

Процесс принятия эффективных решений в области регулирования денежного обращения включает мониторинг инфляции, финансовой стабильности, а также адаптацию к технологическим изменениям, затрагивающим платежные системы и цифровые валюты.

ВЫВОДЫ

Необходимость адаптировать цифровые финансовые стратегии в условиях нестабильности является ключевым аспектом, который требует внимания со стороны как банков, так и регуляторов. Разработка адаптационных стратегий и их реализация помогают минимизировать риски и создают благоприятные условия для устойчивого развития экономики страны.

Монетарная политика государства содержит основные компоненты анализа динамики денежной массы, оценки характеристики денежного обращения и его влияния на экономику.

В рассматриваемом периоде, с 2010 по 2024 годы, наблюдается и количественное, и качественное повышение ключевых финансовых монетарных показателей, что свидетельствует об эффективности монетарной политики российского государства. Аналитико-диагностическая оценка денежно-кредитной политики в России и исследование тенденций динамики наличных и безналичных денег показывает устойчивый рост агрегата М2 и увеличение доли безналичных денежных средств с превышением наличных в 5,67 раза.

Управление денежной массой становится центральным элементом монетарной политики, направленной на оптимизацию процентных ставок, контроль инфляции и стимулирование экономического развития.

Следуя анализу опыта монетарной политики, к перспективным стратегическим решениям финансовых учреждений Российской Федерации можно отнести:

- модификацию информационной системы финансовых мессенджеров, с обеспечением мер киберзащиты;

- трансформирование во внешнеэкономических операциях с дружественными государствами;

- девалютизацию кредитного портфеля и поддержку бизнеса в части импортозамещения.

Цифровой рубль имеет статус законного платежного средства и поддерживается государством как инновационный фиат цифровой экономики.

Объективными причинами внедрения цифрового рубля являются такие преимущества, как снижение транзакционных издержек, повышение прозрачности и безопасность финансовых операций,

«Цифровыми дивидендами» влияния на региональную экономику, как инновационного фиата, являются:

- упрощение расчетов;

- повышение финансовой инклюзивности;

- улучшение мониторинга и контроля;

- поддержка государственных программ.

В целом цифровизация национальной валюты в рамках предложенного стратегического механизма развития региональной экономики на основе распространения цифрового рубля будет способствовать устойчивости монетарного обращения в государстве и повышению управляемости денежной массой в стране со стороны Центрального Банка Российской Федерации.

1. Vataman, I. V. Teoreticheskiye i metodologicheskiye podkhody k formirovaniyu i realizatsii denezhno-kreditnoy politiki / I. V. Vataman, A. S. Kiprisyan // Vestnik Pridnestrovskogo universiteta. Seriya: Fiziko-matematicheskiye i tekhnicheskiye nauki. — 2021. — № 3(69). — S. 252-258. — EDN RQSLGH.

2. Dzakhov, T. A. Struktura denezhnoy massy v RF / T. A. Dzakhov // Tendentsii razvitiya nauki i obrazovaniya. — 2021. — № 69-3. — S. 106-110. — DOI 10.18411/lj-01-2021-113. — EDN OLFXAU.

3. Finochko, S. V. Struktura denezhnykh agregatov stran mira / S. V. Finochko, O. V. Krioni // Ekonomika i upravleniye: problemy, resheniya. — 2023. — T. 1, № 9(139). — S. 20-25. — DOI 10.36871/ek.up.p.r.2023.09.01.003. — EDN FHGWBH.

4. Levchenko, N. A. Analiz vliyaniya struktury denezhnoy massy v Rossii i razvitykh stranakh na stabil’nost’ finansovoy sistemy / N. A. Levchenko // Auditorskiye vedomosti. — 2023. — № 4. — S. 111-119. — DOI 10.24412/1727-8058-2023-4-111-119. — EDN DRPUES.

5. Ofitsial’naya statistika // Federal’naya sluzhba gosudarstvennoy statistiki: ofitsial’nyy sayt. — URL: rosstat.gov.ru/folder/10705 (data obrashcheniya: 05.01.2025).

6. Pokazateli denezhno-kreditnoy statistiki // Tsentral’nyy bank Rossiyskoy Federatsii: ofitsial’nyy sayt. — URL: cbr.ru/statistics/macro_itm/dkfs/ (data obrashcheniya: 05.01.2025).

7. Gerasimov, A. N. Monetizatsiya kak faktor razvitiya strany / A. N. Gerasimov, K. N. Garin // Vektor ekonomiki. — 2023. — № 5(83). — EDN FMRLCR.

8. Minakov, A. V. Vliyaniye urovnya monetizatsii natsional’noy ekonomiki na makroekonomicheskiye pokazateli / A. V. Minakov, S. B. Lapina // Russian Economic Bulletin. — 2020. — T. 3, № 2. — S. 123-130. — EDN TFAPQB.

9. O vnesenii izmeneniy v otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii: Federal’nyy zakon ot 24.07.2023 № 340-FZ // Prezident Rossii: ofitsial’nyy sayt. — URL: www.kremlin.ru/acts/bank/49579 (data obrashcheniya: 05.01.2025).

10. Grigor’yev, V. V. Preimushchestva i nedostatki tsifrovogo rublya / V. V. Grigor’yev // Ekonomika. Nalogi. Pravo. — 2023. — T. 16, № 5. — S. 43-50. — DOI 10.26794/1999-849X-2023-16-5-43-50. — EDN JYXCNP.

11. Garipov, R. I. Vliyaniye tsifrovogo rublya na denezhno-kreditnuyu politiku / R. I. Garipov, N. N. Maksimova // Upravleniye v sovremennykh sistemakh. — 2022. — № 2(34). — S. 3-11. — DOI 10.24412/2311-1313-34-3-11. — EDN VTBWLR.

12. Islamov, R. F. Tsifrovoy rubl’: preimushchestva i nedostatki vnedreniya / R. F. Islamov, O. V. Vershinina // Vestnik nauki. — 2024. — T. 1, № 2(71). — S. 41-44. — EDN KXPCBT.

13. Bankovskiy sektor: ofitsial’nyy sayt Banka Rossii. — URL: cbr.ru/banking_sector/ (data obrashcheniya: 05.01.2025).

14. Bibikova, Ye. A. Finansovaya politika kommercheskogo banka: znacheniye, rol’, printsipy formirovaniya / Ye. A. Bibikova, S. V. Simontseva // Vestnik Ivanovskogo gosudarstvennogo energeticheskogo universiteta. — 2011. — № 5. — S. 70-73. — EDN OKCZUX.

15. Semeko, G. V. Bankovskiy sektor Rossii v usloviyakh mezhdunarodnykh sanktsiy / G. V. Semeko // Ekonomicheskiye i sotsial’nyye problemy Rossii. — 2023. — № 2(54). — S. 106-129. — DOI 10.31249/espr/2023.02.07. — EDN GIPJFT.

16. Sinichenko, O. A. Adaptatsiya bankovskogo sektora k usloviyam neustoychivosti global’noy finansovoy sredy / O. A. Sinichenko // Ekonomicheskiye i sotsial’nyye problemy Rossii. — 2024. — № 1(57). — S. 106-125. — DOI 10.31249/espr/2024.01.07. — EDN OKYVTN.

17. Kiril’chuk, S. P. Osobennosti finansovykh strategiy kommercheskikh bankov Rossiyskoy Federatsii v usloviyakh turbulentnosti vneshney sredy / S. P. Kiril’chuk, M. A. Sivakov // Uchenyye zapiski Krymskogo federal’nogo universiteta imeni V.I. Vernadskogo. Ekonomika i upravleniye. — 2024. — T. 10, № 2. — S. 34-40. — EDN CBQVRN.

18. Nalivaychenko, E. V. Finansovyy potentsial podderzhki promyshlennosti kak faktor povysheniya konkurentosposobnosti regiona / E. V. Nalivaychenko, S. P. Kiril’chuk // Nauchnyy vestnik: finansy, banki, investitsii. — 2024. — № 1(66). — S. 40-51. — DOI 10.29039/2312-5330-2024-1-40-51. — EDN PGWYCL.

19. Blazhevich, O. G. Teoreticheskiye osnovy upravleniya denezhnymi potokami i metodika ikh otsenki v organizatsii / O. G. Blazhevich, E. I. Vorobyova // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 4(65). — S. 5-28. — EDN LSLTJC.

20. Nurgaliyeva, A. M. Rol’ finansovoy strategii v razvitii kommercheskogo banka / A. M. Nurgaliyeva, A. P. Beysenov, N. K. Kenzhekhanova // Nauka v zhizni cheloveka. — 2022. — № 1. — S. 150-155. — EDN QNGJIK.

21. Aleemi A. R. Finclusion: The nexus of Fintech and financial inclusion against banks’ market power / A. R. Aleemi, F. Javaid, S. S. Hafeez // Heliyon. — 2023. — Vol. 9. — Iss. 12. — R. 22551. — URL: www.peeref.com/works/33735055 (data obrashcheniya: 08.01.2025).

22. Dosumu O. E. Panic bank runs, global market contagion and the financial consequences of social media / O. E. Dosumu, R. Sakariyahu, O. Oyekola, R. Lawal // Economics Letters. — 2023. — Vol. 228. — P. 111170. — URL: ore.exeter.ac.uk/repository/handle/10871/133164 (data obrashcheniya: 08.01.2025).

23. Roziqov B. Tijorat banklarida moliyaviy xizmatlar sifatini oshirish va barqaror rivojlanish strategiyalari / B. Roziqov // IQTISODIY TARAQQIYOT VA TAHLIL. — 2024. — Vol. 4. — Iss. 2. — Р. 218-223. — URL: cyberleninka.ru/article/n/tijorat-banklarida-moliyaviy-xizmatlar-sifatini-oshirish-va-barqaror-rivojlanish-strategiyalari-1 (дата обращения: 08.01.2025).