THEORETICAL BASIS OF DETERMINING THE ESSENCE OF FINANCIAL INNOVATIONS AND THE DIRECTED APPLICATION OF FINANCIAL ENGINEERING

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ СУЩНОСТИ ФИНАНСОВЫХ ИННОВАЦИЙ И НАПРАВЛЕНИЙ ПРИМЕНЕНИЯ ФИНАНСОВОГО ИНЖИНИРИНГА

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Finance

Publication text (PDF):Download

UDK: 336.011

AUTHORS:

Kurianova Irina Vladimirovna,

Ph.D., Associate Professor, Department of Finance and Credit Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol Simferopol, Russian Federation

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-83-94

PAGES: from 83 to 94

STATUS: Published

LANGUAGE: Russian

Keywords:

finance, financial innovations, financial engineering

ABSTRACT (ENGLISH):

The article examines financial innovations in a historical aspect, the relationship between financial innovations and financial engineering, the needs of financial market participants as a factor in the development of activities to create new financial instruments and technologies. The classification of financial innovations is given, the main driving factors of their creation are determined: mega-level (global trends, for example, climate change, globalization), macro-level (national economic policy, regulatory environment), and micro-level (internal policy of companies, technological opportunities). It is concluded that the accumulation of such innovations at a certain stage leads to significant qualitative changes, which, in turn, causes the emergence of «financial engineering». And with the development of financial engineering, the understanding of its essence as a separate type of activity for the development and implementation of innovations evolved.

ВВЕДЕНИЕ

Российская финансовая система, столкнувшись с беспрецедентным давлением санкций со стороны западных стран, тем не менее демонстрирует устойчивость. Хотя волатильность на различных рынках заметно снизилась по сравнению с пиковыми значениями, полностью исключать риски дальнейших, в том числе вторичных, санкций преждевременно. Более того, отложенное воздействие уже введенных ограничений может проявиться с большей силой в будущем, требуя постоянной адаптации и прогнозирования. Ключевую роль в выживании и стабилизации финансовой системы сыграла заблаговременно развитая национальная платежная инфраструктура. Это результат целенаправленной работы Правительства Российской Федерации совместно с Банком России по созданию суверенной, независимой платежной экосистемы. Система передачи финансовых сообщений Банка России (СПФС), созданная как альтернатива SWIFT, действительно снизила зависимость российских банков от международной системы. Однако, ее дальнейшее развитие включает в себя постоянное совершенствование функциональности, безопасности и масштабируемости.

Структурная перестройка российской экономики, вызванная санкционным давлением, требует значительных финансовых ресурсов и времени. Изменение географии внешнеэкономической деятельности в сторону восточного направления и усиление внутреннего рынка — это долгосрочный процесс, требующий оптимизации всех экономических процессов. Банк России играет ключевую роль в направлении развития финансового сектора, обеспечивая доступ к финансированию для перспективных проектов, ориентированных на импортозамещение и развитие новых технологий. Финансовые технологии получают приоритетное развитие, так как они способствуют улучшению эффективности финансового сектора и расширению доступа к финансовым услугам. Разработка и внедрение новых платежных систем, цифровых платформ и сервисов, использование искусственного интеллекта и больших данных для улучшения кредитного скоринга и прогнозирования рисков — все это является приоритетным направлением развития российского финансового сектора.

В целом, российская финансовая система продемонстрировала значительную адаптивность и резистентность к санкциям, однако это не означает отсутствие рисков и необходимости дальнейшего развития национальной финансовой инфраструктуры. В этой связи, изучение финансовых инноваций, обоснование внедрения их в финансовый сектор становится первостепенной задачей государственного масштаба.

Теоретические аспекты возникновения и развития финансовых инноваций, а также исследование их категорий, которые представлены в разных сегментах глобального рынка, и стратегии их применения освещены в работах ряда как зарубежных, так и отечественных ученых как: О.М. Автушенко, Т. Аманов, А.А. Аюпов, Л.М. Борщ, В.И. Вагизова, Е.И. Воробьева, М.Г. Гойгова, Мур Дж. Дарвин, И.А. Дарушин, О.В. Иванова, О.Ю. Коючкова, М.А. Лукьянец, Дж. Маршалл, О.В. Медникова, В. И. Флегонтов и др.

ПОСТАНОВКА ЗАДАЧИ

Автором поставлена задача определить характеристики финансовых новшеств (инноваций) и финансового инжиниринга, систематизировать текущее состояние знаний, касающихся финансовых инноваций и финансового инжиниринга.

МЕТОДЫ

В основу методологической и теоретической части данного исследования легли труды как российских, так и зарубежных ученых, изучающих аспекты финансов, банковского дела и финансового инжиниринга. В ходе решения поставленных задач в работе использовались различные научные методы, такие как абстракция, анализ, синтез и систематизация, а также сравнительный анализ. Эти методы позволяют глубже понять современные финансовые процессы и их влияние на экономику в целом.

РЕЗУЛЬТАТЫ

Анализ множества исследований показал, что в научной литературе и практике существует путаница между терминами «финансовые инновации» и «финансовый инжиниринг», что не соответствует действительности. На сегодняшний день нет единого определения понятия «инновация». Й.Шумпетер [21] считается основателем теории инноватики. Автор поддерживает инновации как ключевой вклад в экономическое развитие и утверждает, что успешное внедрение продуктов, процессов и организационных инноваций позволяет фирмам вытеснять существующие отрасли, а также рынки. Среди других отечественных и зарубежных ученых, которые продолжили исследование данной области: О.М. Автушенко [1], А.А. Аюпов [4], Е.И.Воробьева [8], И. Гидди [24], М.А. Лукьянец [15], О.В.Медникова [18], М. Миллер [26], П. Туфано [31], С.Н. Яковенко [22] и др. широко распространенно мнение, что инновации и технологические изменения являются основными движущими силами экономического роста, которые обеспечивают компаниям конкурентное преимущество, большая часть литературы сосредоточена на инновациях в производственном секторе.

В таблице 1 приведены обобщенные трактовки понятий «новшества», «инновация» и «новация», которые являются наиболее распространенными в научной литературе.

Таблица 1. Определение понятий «инновация», «новшество» и «новшество» *

| Категория | Определение |

| Инновация | Это процесс в сфере экономики и общества, который, используя на практике инновации и концепции, приводит к разработке продуктов и технологий с улучшенными характеристиками. При этом, если нововведение направлено на извлечение экономической выгоды, его выход на рынок способен обеспечить дополнительную прибыль [22]. |

| Описывает собой процесс, который сочетает технологические и экономические аспекты, и благодаря применению интеллектуальных разработок — концепций и изобретений, приводит к появлению новых продуктов с улучшенными характеристиками и разработкой передовых технологий. В то же время, «инновация» рассматривается как этап превращения научной идеи в техническое решение, который достигает стадии практической реализации и приносит экономическую выгоду [18] | |

| Новая научно-техническая комбинация производственных факторов, возникшая благодаря инициативе предпринимателей [27]. | |

| Нововведение | Динамика, когда инновация или концепция начинает обретать экономическую значимость [12]. |

| Это процесс, который предполагает внедрение новых элементов, касающихся организации или её ближайшей среды [16]. | |

| Новшество | Любая концепция, деятельность либо материальный продукт, которые заметно отличаются по качественному выражению от имеющихся образцов [3]. |

| Впервые разработанный и применяемый конкретный инструмент или метод деятельности, соответствующий общественным потребностям, демонстрирует ощутимые результаты в конкретных сферах человеческой активности, в которых реализовано новое знание через научные открытия или технические новшества [13]. | |

| Это новый тип товара, метод или технология, тогда как новшества представляют собой интеграцию инноваций в экономический производственный процесс [26]. |

* Составлено автором.

Когда термин «инновация» определен, можно попытаться найти причины внедрения новых разработок. Источники инноваций можно проанализировать с двух точек зрения, описанных либо теорией спроса, либо теорией предложения инноваций.

Согласно теории спроса, инновации создаются в ответ на спрос бизнес-субъектов, которые хотят получить конкурентное преимущество в своей бизнес-среде (этот тип новых разработок называется инновациями, обусловленными спросом). Однако на этот спрос могут влиять либо внутренние потребности бизнес-субъекта, направленные на улучшение своей деятельности, либо изменения в его среде, требующие надлежащей корректировки в его бизнес-стратегии. Второй подход подчеркивает роль стороны предложения, поскольку инновации сначала создаются поставщиками инноваций, а затем внедряются в бизнес-субъектах (конечных пользователях инноваций). Эта категория новых решений называется инновациями, обусловленными предложением, и они достигаются в результате процесса, состоящего из трех фаз:

1) фаза творчества (изобретение),

2) фаза инноваций,

3) фаза диффузии (реализуется либо путем имитации, либо путем коммерциализации инновационных решений).

Согласно анализу вышеуказанных определений, содержание термина «инновация» связано с изменениями, а основная функция инновационной деятельности заключается именно в этих трансформациях. Кроме того, в экономической сфере использование термина «инновация» охватывает как экономические изменения, так и реакции на них.

Концепция «инновации» представляет собой сложную систему, включающую в себя не только экономические преобразования, но и сопутствующие им реакции со стороны общества, регуляторов и бизнеса. Особое место в этой системе занимают финансовые инновации — новшества, преобразующие финансовую сферу. Это не только создание новых финансовых инструментов, таких как производные ценные бумаги или криптовалюты, но и разработка новых методов управления рисками, совершенствование систем оценки инвестиционной привлекательности проектов, а также принципиально новые подходы к организации и функционированию финансовых рынков. Мнения исследователей относительно границ понятия «финансовые инновации» разнятся.

Представленные подходы к теории инноваций могут быть адаптированы к теории финансовых инноваций, однако необходимо учитывать особенности последней.

Финансовые инновации не являются новым явлением, поскольку они сопровождали технологические инновации с самого начала. Общеизвестно, что финансовые и технические инновации связаны между собой и развиваются вместе с течением времени [26]. С одной стороны, финансовые инновации предоставляют механизм финансирования инновационных технологических проектов, когда традиционные источники средств недоступны из-за высокого инвестиционного риска. А с другой стороны, технологический и экономический прогресс, приводящий к более высокой сложности бизнес-процессов и новым видам риска, заставляет финансовую систему и финансовые рынки адаптироваться к изменениям, модернизироваться в соответствии с новыми требованиями субъектов бизнеса и вызовами современного мира. Это приводит к выводу, что без финансовых инноваций технологическое и экономическое развитие замедлилось бы, а богатство наций было бы ниже. В то же время применение финансовых инноваций было бы ограничено без спроса, возникающего из-за технического прогресса.

Финансовые инновации имеют долгую историю эволюции. Мы можем упростить ее и сказать, что любые финансовые инструменты (кроме традиционных акций и прямых облигаций), любые финансовые институты (кроме традиционных банков) и любые финансовые рынки (кроме традиционных рынков прямых облигаций и акций) в течение определенного периода времени можно классифицировать как финансовые инновации.

Современная финансовая система переживает беспрецедентные изменения, обусловленные двумя взаимосвязанными, но принципиально различными факторами: технологическим прогрессом и трансформацией организационных моделей финансовых институтов. Ключевое различие между этими двумя аспектами заключается в фокусе: один — на инновационных технологиях, таких как блокчейн и искусственный интеллект, другой — на изменении структуры и функционирования банков, страховых компаний и инвестиционных фондов, переходе к более децентрализованным и цифровым моделям.

Также отметим, что четкой классификации финансовых инноваций на сегодняшний день не существует. Например, П. Туфано [30] классифицирует их на четыре категории: новые продукты, услуги, производственные процессы и организационные формы.

Дж. Мур [27] классифицирует финансовые инновации на новые денежные инструменты, процессы и корпоративные решения. Аналогичные вопросы рассматривали А.А. Аюпов [4], В.И. Вагизова [7], О. В. Иванова [11], О.В. Медникова [18]. включающие в типологию инновационных финансовых рынков. Однако с точки зрения классической экономической науки, рынок функционирует как «структура или система, которая объединяет покупателей (потребителей) и продавцов (поставщиков) товаров и услуг» [16].

Финансовые инструменты и технологии, являясь по сути инновациями, не только стимулируют возникновение нового спроса и предложения, но и формируют новые рыночные сегменты и даже рынки. Важно понимать, что сам рынок, как абстрактная концепция взаимодействия спроса и предложения, инновацией не является. Он лишь выступает площадкой для реализации инновационных финансовых продуктов и решений. Анализ работ таких авторов, как Дж. Мур [27] и многие другие исследователи финансовых рынков, позволяет выделить две основополагающие составляющие финансовых инноваций: инструменты и технологии. Эти категории равнозначны по своему значению и в дальнейшем анализе будут рассматриваться как взаимодополняющие элементы, формирующие целостную картину финансовой инновации. Мы не можем рассматривать инновационный инструмент вне технологической среды его функционирования и, наоборот, технологические прорывы без создания новых или модификации существующих инструментов не принесут желаемого результата. Для более тщательного изучения природы финансовых новшеств следует рассмотреть их классификацию.

Впервые на глобальном уровне этот вопрос был рассмотрен Банком международных расчетов еще в 1986 году. Именно тогда специально созданная исследовательская группа центральных банков попыталась предложить систематизацию инноваций финансовых продуктов в банковской сфере. Группа подготовила широкое исследование, в котором предложила систему классификации финансовых инноваций. В своем предложении они были разделены на три группы:

- инновации по передаче риска, которые либо снижают ценовой риск/кредитный риск, присущий конкретному финансовому инструменту, либо, в качестве альтернативы, позволяют держателю защититься от конкретного риска,

- инновации по повышению ликвидности, которые позволяют продавать кредиты на вторичном рынке, который предоставляет кредитному учреждению возможность изменять структуру своего портфеля,

- инновации по созданию капитала, которые имеют эффект придания характеристики капитала активам, где характер обязательства по обслуживанию долга предопределен, например, обмен долга на акции.

Эта классификация не получила дальнейшего развития, и, таким образом, систематизация финансовых инноваций в международном сообществе не была впоследствии продвинута. Различные исследования и подходы отдельных исследователей не получили всеобщего принятия и не создали никакого значимого стандарта для использования. Это, конечно, затрудняет развитие эмпирических исследований и сопоставимость полученных результатов.

Возможно, следует отметить, что здесь область исследований в отношении инноваций значительно отстает от современных соответствующих отраслей. Традиционно концепция финансовых инноваций применялась к внедрению изменений в технологии, методики и организационные решения для производственных процессов, происходящих в экономических системах.

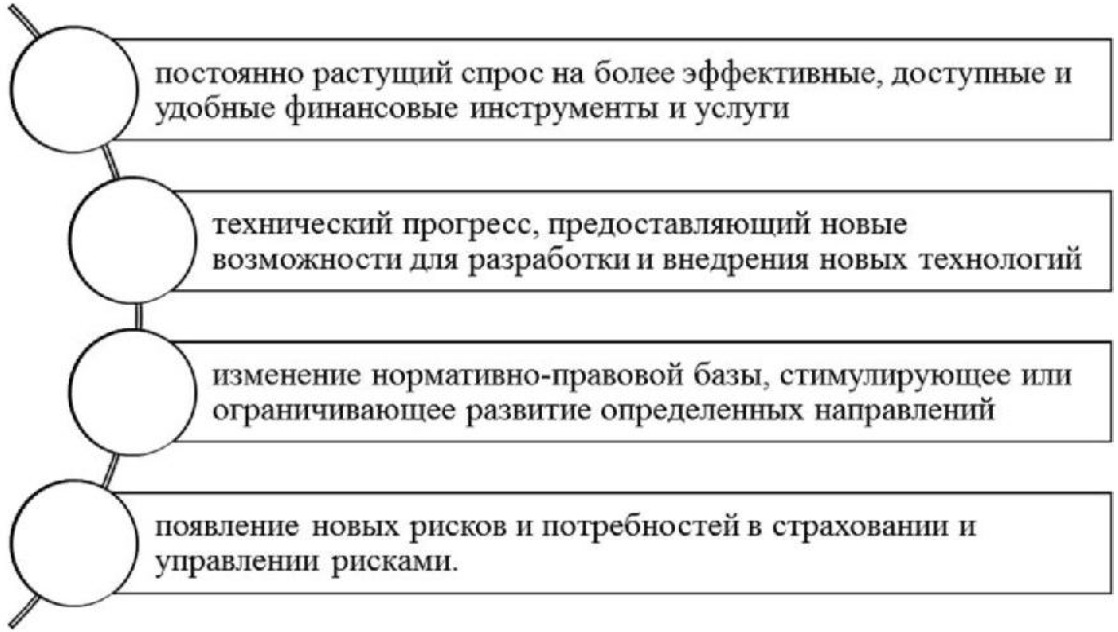

На рисунке 1 указаны основные движущие факторы создания финансовых инноваций, которые, на наш взгляд, играют ключевую роль в развитии финансовых рынков, повышая их эффективность, доступность и устойчивость. Понимание различных типов финансовых инноваций и движущих сил их развития необходимо как для участников финансового рынка, так и для регуляторов, для обеспечения стабильного и устойчивого функционирования финансовой системы.

Рис. 1. Движущие факторы внедрения финансовых инноваций. (Составлено автором).

Однако разные авторы [17, 24, 19, 31] выделяют разные факторы финансовых инноваций (табл. 2).

Таблица 2. Обзор взглядов отдельных исследователей о причинах появления финансовых инноваций *

| Автор | Причины появления финансовых инноваций |

| Дж. Маршалл | • Риски• Регулятивные ограничения и налоги• Накопление национального богатства• Волатильность цен |

| И. Гидди | • Колебания цен• Всемирная интеграция рынков• Налоговые различия• Прогресс в технологиях

• Достижения в области финансовой теории • Изменения в законодательном регулировании и увеличенная конкуренция • Затраты на информацию и операционные расходы • Потребность в наличной ликвидности • Осторожность в отношении к рискам • Издержки агентов • Сложность количественных анализов и подготовка менеджеров |

| Б. Санто | • Регулирующие нормы• Налоговые обязательства• Условия контрактов и правила саморегулируемых организаций• Затраты на транзакции и расходы на мониторинг и поиск данных

• Разделение рынков |

| П. Туфано | • Неполнота рынков• Неравномерность информации• Издержки на транзакции, маркетинг и поиск• Инновации как ответ на налоговое регулирование и ограничения

• Глобализация и сопутствующие риски • Технологические потрясения |

* Составлено на основе [17, 24, 19, 31].

Хотя факторы, упомянутые авторами, связаны с ростом финансовой инженерии, мы полагаем, что они также могут рассматриваться как элементы, способствующие развитию финансовых инноваций. Авторы акцентируют внимание на том, что основа финансовой инженерии заключается в создании, разработке и внедрении новых финансовых инструментов и процессов.

Например, И. Гидди [24] выделяет не менее пяти типов рыночных несовершенств, которые способствуют возникновению финансовых инноваций, в то время как Б. Санто [19] отмечает, что финансовые инновации развиваются в шести основных направлениях и дальше. Следует подчеркнуть, что среди общих аспектов, упоминаемых всеми авторами, можно выделить регуляторные ограничения и налоги, хотя и другие факторы играют значимую роль.

Осуществление исследования факторов, влияющих на финансирование инноваций, необходимо проводить на нескольких уровнях: глобальном (всевозможные мировые тренды, такие как глобализация и изменения климата), национальном (экономическая политика и регуляторные рамки) и корпоративном (внутренние стратегии и технологии).

Главным движущим фактором в области финансовых инноваций являются технологические достижения в телекоммуникациях, обработке данных и вычислительной технике. Эти новшества существенно изменили финансовые рынки, выделяясь в двух ключевых направлениях.

Прежде всего, резкое снижение затрат и развитие телекоммуникационных средств содействовали созданию глобального финансового пространства. Это позволило провайдерам инновационных решений связывать конечных клиентов, ранее находившихся в отдельных сегментах. Кроме того, расширение торговли на рынке побудило финансовые учреждения к внедрению новых финансовых инструментов.

Во-вторых, прогресс в области вычислительных мощностей и анализа больших данных открыл новые горизонты для разработки инновационных инструментов с адаптивным механизмом цен образования, которые имеют сложные финансовые структуры. Это способствовало внедрению сложных хеджирующих механизмов, предназначенных для управления рисками.

Кроме того, в исследовании следует акцентировать внимание на различных типах финансовых инноваций, каждая из которых направлена на решение конкретных задач.

1. Инновации на уровне институций. Они могут оказывать влияние на весь финансовый сектор, вводя новые типы финансовых посредников или меняя правовые и надзорные модели. Яркими примерами являются формализация неформальных финансовых систем и разработка совершенно новых услуг.

2. Процессные инновации. Данные изменения предполагают внедрение новых бизнес-процессов, что улучшает эффективность, открывает новые рынки и т.д.

3. Продуктовые инновации. Этот тип изменений касается появления новых кредитов, депозитов, страховых услуг, лизинга и рассрочек, а также других финансовых решений.

Следует отметить, что перечисленные финансовые инновации представляют собой только ориентировочные примеры из множества существующих. Однако в рамках данного исследования невозможно детально охватить все современные финансовые инструменты и технологии.

Подытоживая вышесказанное, отметим, что одним из ключевых факторов, способствующих эволюции финансовой системы, является создание и внедрение инновационных финансовых технологий. Однако финансовые инновации охватывают не только технические аспекты, но и внедрение новых бизнес-моделей, методов рыночной деятельности, а также разработку новых продуктов и услуг, включая новшества в области финансовых инструментов, что отражает достижения финансовой инженерии.

Несмотря на это, многие важные аспекты финансовой инженерии остаются неизученными. Так, например, не существует единой оценки экономической эффективности данной области, а также отсутствует согласие по поводу основных целей, принципов и функций финансовой инженерии. Это подчеркивает нехватку четких рекомендаций и разработанной методической базы для создания и внедрения продуктов финансовой инженерии в актуальную финансовую систему.

Термин «финансовый инжиниринг» появился в 1980-е годы, когда лондонские банки начали формировать отделы по управлению рисками. С тех пор многие отечественные и зарубежные ученые стали исследовать данное направление финансовой науки. В частности, данный вопрос исследовался в работах М. Блосс [23], И.А. Дарушина [10], Й. Люу [25], Дж. Маршалла [17], М. Танигучи [28], П. Туфано [30], В.И. Флегонтова [20] и др.

Анализ указанных научных исследований позволяет сделать вывод о том, что изучения, касающиеся применения средств финансового инжиниринга, являются фрагментарными и недостаточно глубоко рассматривают вопросы, касающиеся обоснования выбора определенных инструментов финансового инжиниринга для повышения общей эффективности финансовой системы. Таким образом, существующие работы не охватывают все аспекты и нюансы, необходимые для всестороннего понимания эффективности применения таких средств в финансовой сфере. Необходимы более глубокие и целостные исследования, которые могли бы помочь в формулировании обоснованных рекомендаций по выбору и использованию различных инструментов финансового инжиниринга. Это, в свою очередь, может способствовать улучшению функционирования финансовой системы в целом, обеспечивая более эффективные подходы к управлению её ресурсами и механизмами.

Поскольку большинство исследований в этой области остаются ориентированными на решение отдельных вопросов, а не на формирование устойчивой системы с четким и логическим понятийным аппаратом, они носят либо прикладный характер, либо сводят теоретическое содержание финансового инжиниринга к отдельным экономическим, организационным или правовым аспектам этого вида деятельности.

Исследование текущих научных достижений и разработок в области финансового инжиниринга показывает, что за относительно небольшой промежуток времени этот сектор на международной арене уже внес существенные изменения в множество областей. Это было связано с активным введением новых финансовых инструментов, методов и стратегий. Начало пути финансового инжиниринга восходит к рынку производных инструментов, что способствовало его перестройке. На первой стадии развития основная задача экономических участников заключалась в управлении рисками, связанными с инвестиционно-инновационными проектами, используя сложные финансовые инновации, которые обретали критическое значение.

Современное понимание финансового инжиниринга трактует его как «решение задач, направленных на повышение эффективности финансовой деятельности и снижение финансовых рисков, через не только создание новых продуктов, но и оптимизацию различных комбинаций уже существующих финансовых инструментов для достижения целей участников финансовых отношений независимо от их организационно-правовой формы и сферы деятельности» [18]. Исследования в этой области ведутся с 1985 года, и данная тема продолжает сохранять свою актуальность и сегодня. Анализ существующих концепций финансового инжиниринга позволяет выделить два основных направления данной деятельности: создание новых финансовых продуктов и повышение эффективности финансовых операций, включая минимизацию рисков.

Учитывая события последних лет, можно утверждать, что финансовая инженерия становится особенно важной для банковских учреждений. Финансовые инновации в виде новых финансовых и инвестиционных продуктов, а также разработка действенных процедур управления рисками имеют ключевое значение для устойчивости банковских организаций в условиях современных вызовов.

Финансовый инжиниринг — это молодая область знаний и их применение, а, как отмечает Дж. Маршал [17], «любой практик склонен рассматривать собственный опыт как важнейший, как фундамент, на котором и должна базироваться новая дисциплина». Сегодня финансовый инжиниринг остается недостаточно изученной сферой экономической науки, поскольку нет единодушия в понимании его сущности, процессов, инструментария и методов, а также не существует общепринятых теоретических концепций финансового инжиниринга, поэтому сам термин является противоречивым, особенно при переводе с английского языка. Можно встретить определение финансового инжиниринга как одного из направлений банковского обслуживания, возникшего в 1980-х годах в качестве средства снижения рисков при работе на рынке ценных бумаг [17]. Существует толкование данного термина в разрезе только профессионального вида деятельности, например, в отношении практиков, разрабатывающих и внедряющих модели ценообразования на деривативы [20]. В дальнейшем в данном исследовании используется термин «финансовый инжиниринг».

Финансовый инжиниринг — область, вызывающая множество интерпретаций. Часть исследователей, как справедливо отмечено в источнике [20], сужает его определение до сферы производных финансовых инструментов (деривативов) и управления рисками. Эта узкая, но весьма влиятельная перспектива, зародившаяся в конце 1990-х годов во Франции, представлена двумя ключевыми концепциями. Первая позиционирует финансовый инжиниринг как цикл разработки, управления и применения деривативов. Эта концепция подчёркивает междисциплинарный характер данной области, требующей глубоких знаний в прикладной математике, информационных технологиях и банковском деле. Авторы [26; 28; 29] аргументируют сложность деривативов как причину их несоответствия традиционным банковским практикам, отмечая, что они предназначены для решения специфических задач крупных корпоративных клиентов и финансовых институтов. Разработка и внедрение новых деривативов, по его мнению, является важным конкурентным преимуществом банковской системы. Главными целями использования деривативов выступают максимизация прибыли и минимизация рисков. Любые негативные последствия обусловлены несовершенством их применения, а не самими инструментами. При этом исследователями подчёркивается необходимость тщательной экономической оценки любого проекта, связанного с деривативами, учитывая их высокую сложность и потенциальные риски. Вторая концепция, принадлежащая М. Блоссу [23], расширяет рамки финансового инжиниринга, включая в него разработку инструментов и технологий управления инвестиционными портфелями. В отличие от первого подхода, акцент делается не на предсказании направления движения цен активов, а на управлении их волатильностью и корреляцией между различными активами в портфеле. Блосс подчёркивает ключевую роль математического моделирования и многоуровневой диверсификации рисков, которая осуществляется на двух уровнях управления: на уровне отдельных активов и на уровне всего портфеля. Это предполагает использование сложных статистических методов и алгоритмов для оптимизации портфеля и снижения его подверженности различным рискам (рыночному, кредитного, операционного и т.д.).

Помимо этого, некоторые авторы [6, 17, 25] справедливо подчеркивает критическую важность непрерывного мониторинга и адаптации стратегий управления рисками в динамичной среде финансовых рынков. Акцент на математическом моделировании и использовании информационных технологий является неотъемлемой частью финансового инжиниринга, но лишь одной из его граней. Действительно, обе ключевые концепции — управление рисками и разработка финансовых инструментов — неразрывно связаны и опираются на глубокое понимание как математических принципов, так и тонкостей функционирования финансовых рынков. Однако, определение финансового инжиниринга выходит далеко за рамки узкоспециализированного подхода, ограничивающегося лишь работой с деривативами

Такая междисциплинарная область, как финансовый инжиниринг, определило его как фундаментальный базис, включающий в себя общую теорию финансов, инженерные подходы, математические инструменты и практические аспекты программирования. Также финансовый инжиниринг определяется как использование технических методов, в частности, из сферы математического и вычислительного финансирования, в реальной финансовой деятельности.

Финансовая инженерия опирается на инструменты из области прикладной математики, информатики, статистики и экономической теории. Однако большинство специалистов ограничивают этот термин теми, кто владеет всем спектром инструментов современных финансов, и чья работа основана на финансовой теории. Иногда этот термин ограничивают ещё больше, называя так только тех, кто создаёт новые финансовые продукты и стратегии.

Первоначально термин «финансовый инжиниринг» вызвал известный уровень сомнений, однако с течением времени несколько ведущих университетов начали предлагать магистерские программы по этой специальности. Работодатели также стали активно искать специалистов в области финансового инжиниринга для работы в таких сферах, как инвестиционный банкинг, коммерческое банковское дело и управление рисками.

М. Блосс [23] пытается понять финансовый инжиниринг через призму других наук, отмечая, что механический инжиниринг связан с проектированием устройств, базирующихся на принципах механики, например, законах Ньютона, соответствующим образом связанных с эмпирическими правилами относительно более комплексных сил (сила трения , например), которые слишком сложно вывести из первых принципов; электрический инжиниринг — учение о том, как создать полезные электрические устройства, исходя из равенств Максвелла.

Рассматривая приведенные определения, можно увидеть, как вместе с развитием финансового инжиниринга эволюционировало понимание его сущности от отдельного вида деятельности по разработке и внедрению деривативов к отдельному учению.

При этом, на наш взгляд, финансовый инжиниринг не ограничивается определенными национальными границами и в большинстве своем носит международный характер. Его объектом является процесс решения финансовых проблем. Субъектами выступают субъекты, имеющие финансовые проблемы. Например, предприятия, нуждающиеся в решении финансовых вопросов, финансовые инженеры и/или их команды и субъекты финансового рынка как конечные потребители его продуктов и т.д.

Таким образом, можно сказать, что финансовый инжиниринг как аспект экономической науки действительно существует, однако нет консенсуса относительно единой научной интерпретации этого термина.

ВЫВОДЫ

Анализ современных направлений развития финансовых инноваций в отечественной экономике, позволяет утверждать, что основной причиной их возникновения являются специфические потребности участников финансового рынка. Эти потребности, в свою очередь, формируются под влиянием изменений как на микро-, так и на макроэкономическом уровнях. Для их удовлетворения часто недостаточно имеющихся финансовых продуктов, что и становится толчком к разработке новых инновационных решений. Важно отметить, что внедрение новых финансовых инструментов и технологий на рынке может также спровоцировать экономические преобразования.

Исследование исторического развития и появления финансовых инноваций за последние десятилетия вызывает предположение, что накопление таких инноваций на определённой стадии приводит к существенным качественным изменениям. Это явление обуславливает возникновение «финансового инжиниринга» как современного направления финансовой науки, которое исследует принципы, методы и механизмы разработки инновационных финансовых продуктов. Эти продукты способствуют эффективному распределению и перераспределению денежных потоков, используя существующие рыночные диспропорции для увеличения прибыли и минимизации рисков.

Дальнейшие исследования автора будут направлены на изучение природы финансовых инноваций в контексте устойчивого развития, включая как инновации в области финансовых технологий, так и инновации в области финансовой структуры, а также последствий этих инноваций для устойчивого развития как с положительной, так и с отрицательной стороны.

SPISOK LITERATURY

- Avtushenko, O. M. Osnovnyye podkhody k opredeleniyu bankovskikh innovatsiy i ikh roli v razvitii bankovskogo sektora / O. M. Avtushenko // Sovremennyye issledovaniya sotsial’nykh problem (elektronnyy nauchnyy zhurnal). — 2014. — № 11. — S. 42-51. — DOI 10.12731/2218-7405-2014-11-4. — EDN THXMJT.

- Amanov, T. Finansovyye innovatsii i ikh rol’ v sovremennoy ekonomike / T. Amanov // Simvol nauki: mezhdunarodnyy nauchnyy zhurnal. — 2023. — № 10-1. — S. 54-56. — EDN BJKKIW.

- Afanas’yev V. G. Amerikanskiye burzhuaznyye teorii upravleniya: Kriticheskiy analiz / [V.G. Afanas’yev, D.M. Gvishiani, YU.I. Bobrakov. i dr. ] ; pod red. B.Z. Mil’nera, Ye.A. Chizhova. — M.: Mysl’, 1978. — 366 s.

- Ayupov, A. A. Metodologiya formirovaniya i ispol’zovaniya innovatsionnykh finansovykh produktov : spetsial’nost’ 08.00.10 «Finansy, denezhnoye obrashcheniye i kredit» : avtoreferat dissertatsii na soiskaniye uchenoy stepeni doktora ekonomicheskikh nauk / Ayupov Aydar Ayratovich. — Tol’yatti, 2008. — 48 s. — EDN NKMLTT.

- Borshch, L. M. Finansovaya bezopasnost’ rossiyskoy finansovoy sistemy: sovremennyye vyzovy i ugrozy / L. M. Borshch // Nauchnyy vestnik: finansy, banki, investitsii. — 2022. — № 1(58). — S. 5-17. — EDN JTWXIF.

- Bocharov, V. V. Finansovyy inzhiniring : kapit. vlozheniya, prognozirovaniye denezh. potokov, optimizatsiya byudzheta / V. V. Bocharov ; V. V. Bocharov. — M. [i dr.] : Piter, 2004. — 394 s. — ISBN 5-94723-996-5. — EDN QQFQZB.

- Vagizova, V. I. Finansovo-kreditnoye obespecheniye innovatsionnogo vzaimodeystviya khozyaystvuyushchikh sub»yektov v regional’noy ekonomicheskoy sisteme / V. I. Vagizova // Finansovyy biznes. — 2009. — № 6(143). — S. 77-80. — EDN SHDXDF.

- Vorobyova, E. I. Gosudarstvennaya finansovaya strategiya Rossiyskoy Federatsii: teoreticheskiye aspekty i praktika realizatsii / E. I. Vorobyova, O. G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2024. — № 3(68). — S. 17-33. — DOI 10.29039/2312-5330-2024-3-17-33. — EDN NEOKGD.

- Goygova, M. G. Bankovskiye i finansovyye innovatsii v usloviyakh globalizatsii / M. G. Goygova, Sh. U. Niyazbekova // Ekonomicheskiye nauki. — 2022. — № 213. — S. 27-35. — DOI 10.14451/1.213.27. — EDN ATWWRD.

- Darushin, I. A. Finansovyy inzhiniring: instrumenty i tekhnologii / I. A. Darushin. — Moskva : Izdatel’stvo Prospekt, 2015. — 296 s. — ISBN 978-5-392-18093-6. — EDN TMXOQF.

- Ivanova, O. V. Bankovskiye innovatsii i napravleniya ikh razvitiya v RF : spetsial’nost’ 08.00.10 «Finansy, denezhnoye obrashcheniye i kredit» : dissertatsiya na soiskaniye uchenoy stepeni kandidata ekonomicheskikh nauk / Ivanova Ol’ga Vladimirovna. — Krasnodar, 2011. — 224 s. — EDN QFINIT.

- Kono T. Strategiya i struktura yaponskikh predpriyatiy / T. Kono; [per. s angl. O. S. Vikhanskogo]. — M.: Progress, 1987. — 384 s.

- Kruglikov A. G. Sistemnoye modelirovaniye i optimizatsionnyye metody v issledovaniyakh nauchno-tekhnicheskogo progressa : SBORNIK TRUDOV / Otvetstvennyye redaktory: akademik L.V. Kantorovich, kand. ekon. nauk A.G. Kruglikov. Tom Vypusk 7. — Moskva : Vsesoyuznyy nauchno-issledovatel’skiy institut sistemnykh issledovaniy, 1985. — 140 s. — EDN YKWZZN.

- Kryuchkova, O. Yu. Funktsionirovaniye kommercheskikh bankov: rol’ innovatsiy / O. Yu. Kryuchkova // Vestnik Tambovskogo universiteta. Seriya: Gumanitarnyye nauki. — 2010. — № 1(81). — S. 101-107. — EDN LTETIN.

- Luk’yanets, M. A. Teoriya innovatsiy, bazisnoye novovvedeniye v razvitii nauki, — osnova dlya postroyeniya ekonomiki sovremennogo obshchestva / M. A. Luk’yanets // Izvestiya Ural’skogo gosudarstvennogo universiteta. Seriya 3: Obshchestvennyye nauki. — 2011. — № 4(97). — S. 57-63. — EDN OOLNGV.

- Makkonnell K .R. Ekonomiks: printsipy, problemy : v 2 t. / K . R. Makkonnell, S. L. Bryu . — M.: INFRA-M, 2003. — 972 s.

- Marshal Dzhon F. Finansovaya inzheneriya. [per. s angl.] / Dzhon F. Marshal, Vikul Bansal; [ per. s angl.]. — Moskva: INFRA-M, 1998. —784 s.

- Mednikova, O. V. Finansovyye innovatsii i ikh rol’ v sovremennoy finansovoy sisteme — identifikatsiya i sistematizatsiya problemy / O. V. Mednikova, Ye. V. Abyzova // Vestnik Akademii znaniy. — 2019. — № 33(4). — S. 158-168. — EDN SDXULM.

- Santo B. Innovatsiya kak sredstvo ekonomicheskogo razvitiya / B Santo; [per. s veng.]. — M.: Progress, 1990. — 296 s.

- Flegontov, V. I. Finansovyy inzhiniring kak instrument finansovoy ekonomiki / V. I. Flegontov // Aktual’nyye problemy sotsial’no-ekonomicheskogo razvitiya Rossii. — 2019. — № 2. — S. 85-88. — EDN JMAIUG.

- Shumpeter Y. Teoriya ekonomicheskogo razvitiya: (Issledovaniye predprinimatel’skoy pribyli, kapitala i tsikla kon»yunktury) / Y. Shumpeter; per. s nem. — M. : Progress, 1982.

- Yakovenko, S. N. Finansovyye innovatsii v deyatel’nosti kommercheskikh bankov: teoretiko-ekonomicheskiye aspekty / S. N. Yakovenko, A. Timchenko // Sovremennyye problemy nauki i obrazovaniya. — 2013. — № 2. — S. 335. — EDN RXURBL.

- Financial engineering / [M. Bloss, E. Dietmar, J. Hacker, D. Sorensen]; lektorat T. Ammon. — Munchen: Oldenbourg Wissenschafttsverlag GmbH, 2012. — 577 p.

- Giddy I. Global Financial Markets / Ian Giddy. — URL: pages.stern.nyu.edu/~igiddy/gfm.htm (date of the application: 11.03.2025).

- Lyuu Y. Financial engineering and computation / Y. Lyuu. — Cambridge: Cambridge University Press, 2004. — 627 p.

- Miller M. H. Financial innovation: the last twenty years and the next / M. H. Miller // Financ Quant Anal. — 1986. — 21(04). — P. 459-471.

- Moore G. Darwin and the Demon: Innovating Within Established Enterprises / G. Moore. — URL: hbr.org/2004/07/darwin-and-the-demon-innovating-within-established- enterprises (date of the application: 11.03.2025).

- Taniguchi M. Optimal statistical inference in financial engineering / M. Taniguchi, J. Hirukawa, K. Tamaki. — Boca Raton: Taylor & Francis Group, 2008. — 366 p.

- Tucker R. B. Driving growth through innovation / R. B. Tucker. — San Francisco: BK Publishers Inc., 2008. — 251 p.

- Tufano P. Financial innovation / P. Tufano // In: Constantinides G., Harris M., Stultz R. (eds). Handbook of the economics of finance. — Elsevier, Amsterdam, 2003. — P. 307-335.