STRATEGIC DIRECTIONS FOR MANAGING HIGHLY LIQUID ASSETS IN MODERN BUSINESS

СТРАТЕГИЧЕСКИЕ НАПРАВЛЕНИЯ УПРАВЛЕНИЕМ ВЫСОКОЛИКВИДНЫМИ АКТИВАМИ В СОВРЕМЕННОМ БИЗНЕСЕ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Finance

Publication text (PDF):Download

UDK: 658.1

AUTHORS:

Vernikov Vitaly Alexandrovich,

Doctor of Economic Sciences,

Professor of the Department of Management,

S.Yu. Witte Moscow University.

Doctor of Economic Sciences,

Professor of the Department of Labor Economics and Personnel Management,

Faculty of Economics,

Academy of Labor and Social Relations,

Moscow, Russian Federation.

Konovalenko Irina Evgenievna,

Senior Lecturer of the Basic Department of Financial Control, Analysis and Audit,

Main Control Department of the City of Moscow,

G.V. Plekhanov Russian University of Economics,

Moscow, Russian Federation.

Bochkareva Nadezhda Gennadievna,

Ph.D. in Economics,

Associate Professor of the Basic Department of Financial Control, Analysis and Audit,

Main Control Department of the City of Moscow,

G.V. Plekhanov Russian University of Economics,

Moscow, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-15-27

PAGES: from 15 to 27

STATUS: Published

LANGUAGE: Russian

Keywords:

asset liquidity, valuation methods, optimization of capital management, highly liquid assets, key elements of working capital, Model of integrated asset management with high liquidity, cash, investments.

ABSTRACT (ENGLISH):

In the article we will dive into the problems of managing highly liquid assets, where every detail has its own significance. Let’s consider how to effectively use financial instruments to optimize capital, which will not only preserve, but also increase its volume. In addition, strategies are explored and proposed to help minimize risks and ensure stability in times of economic uncertainty. Asset liquidity allows you to assess the liquidity of a company based on data, taking into account time aspects. This is critical for making decisions about working capital management strategy. Valuation methods provide tools for accurately classifying assets according to their degree of liquidity. This helps companies take steps to optimize capital management and minimize risk.

ВВЕДЕНИЕ

В условиях современного рынка, где изменения происходят со скоростью световых лучей, важно не только следить за новшествами, но и предвидеть их. Одним из таких трендов является ликвидность активов. Это направление привлекает потому, что оно сочетает в себе элементы финансовой математики, эконометрики и статистики. Исследование этой темы полезно для бизнес-команд и инвесторов по нескольким причинам.

Применение методов в практике позволяет применять теорию на практике, что делает её более реалистичной и полезной для реальных экономических ситуаций. Таким образом, исследование ликвидности высоко ликвидных активов имеет важное значение для оптимизации финансовых ресурсов предприятия. Это обусловлено необходимостью оперативного реагирования на изменения рыночной конъюнктуры и минимизации рисков, связанных с неликвидными активами.

Кроме того, понимание принципов ликвидности активов открывает новые горизонты для анализа рисков и возможностей для инвестиций. Ведь когда инвесторы способны быстро и без значительных потерь переводить свои вложения в наличные средства, это значительно снижает неопределенность и обеспечивает им гибкость в принятии решений. Поэтому изучение этой темы не только расширяет теоретические знания, но и обучает практическому применению стратегий, что является ключевым фактором успеха в современном бизнесе.

Исследования в области теории и практики стратегического управления активами с высокой ликвидностью были проведены нашими отечественными исследователями и широко представлены в научных работах. Среди них выделяются имена таких авторов, как Д.Д. Буркальцев, К.Ю. Еремейчук, А.Н. Тихомиров, И.Е. Коноваленко, Э.С. Корнилова, Е.И. Воробьева, О.Г. Блажевич, М.А. Гордеев, А.Е. Голикова, Н.В. Грызунова, М.Н. Дудин, О.В. Тальберг, А.А. Ларионова, Л.И. Черникова, Т.Л. Ляхницкая, Л.И. Кирли и многие другие [1–11].

ПОСТАНОВКА ЗАДАЧИ

Цель статьи — разработка модели интегрированного управления активами с высокой ликвидностью, учитывающей современные экономические условия и позволяющей предприятиям: повысить скорость оборачиваемости активов; снизить кредитные риски за счет анализа дебиторской задолженности; оптимизировать структуру капитала.

МЕТОДЫ

В рамках изучения применялись различные специализированные подходы, включая экономико-статистический анализ, финансово-экономический метод, организационно-функциональное исследование и сравнительный анализ

РЕЗУЛЬТАТЫ

Активы с высоким уровнем ликвидности представляют собой имущественные элементы организации, включающие в себя наличные деньги и прочие ресурсы, которые могут быть быстро и без существенных потерь по рыночной стоимости обменены на денежные средства. Это обеспечивает возможность своевременного покрытия текущих финансовых обязательств. В эту группу входят активы, обмен которых на наличность не должен продолжаться более месяца.

К активам с высокой ликвидностью причисляются наличные деньги, краткосрочные инвестиции и долги по продажам, однако с условием их соответствия определенным требованиям:

• инвестиции должны окупаться в течение месяца;

• количество задолженностей, которые не могут быть погашены или просрочены, не должно составлять более 10% от общего объема долгов;

• более 80% ваших клиентов должны демонстрировать успешную кредитную историю за прошедшие 12 месяцев, при этом максимальная продолжительность задержки по оплате не может превышать три дня.

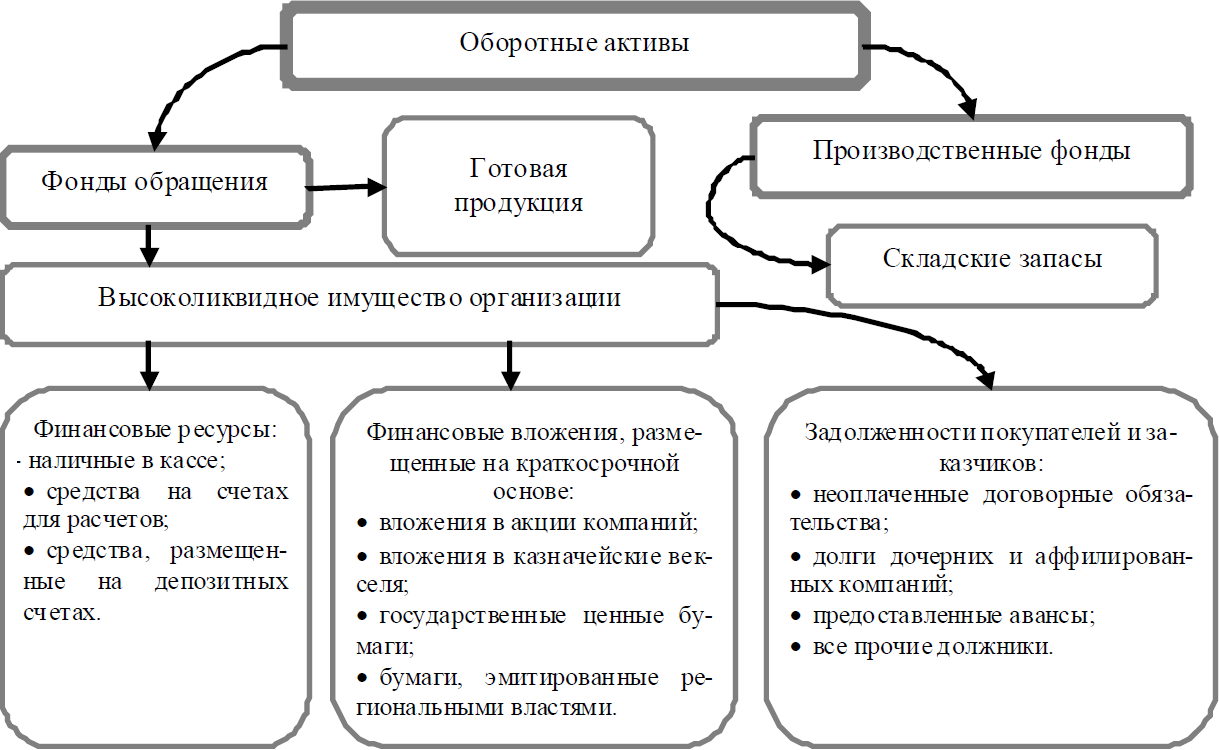

Эти имущественные капиталы играют ключевую роль в оборотном капитале компании, гарантируя её способность к оплате обязательств и поддерживая ликвидность, входя в состав оборотных средств (рис. 1).

Рис. 1. Высоколиквидные активы — ключевые элементы оборотного капитала (Составлено авторами).

В структуре активов, способных к оперативной ликвидации, особое внимание заслуживает дебиторская задолженность, занимающая ключевую позицию в этом списке. Кроме того, немалую долю в данной категории занимают кредиторские обязательства, возврат которых осуществляется крайне редко или же находится на грани нереальности. Эти элементы активов играют важную роль в финансовом состоянии компании, поскольку их наличие свидетельствует о потенциальной ликвидности и способности предприятия к эффективному управлению своими ресурсами.

Управление активами с высокой ликвидностью в организации означает комплекс стратегий, методов и инструментов, нацеленных на усиление их способности быстро преобразовываться в наличные средства и генерировать дополнительный доход. Основная задача в этом процессе заключается в поддержании и развитии способности компании производить платежи и быть прибыльной, что, в свою очередь, способствует улучшению уровня состояния собственников. Для достижения этой цели необходимо решить комплекс задач:

• определить оптимальный объем и структуру наличных средств, необходимых для непрерывной деятельности организации;

• соблюдать поставленные задачи по максимизации прибыли от применения этих средств при определенном уровне рисков;

• снизить риски, связанные с использованием наличных, при этом сохраняя заданную прибыльность;

• стремиться к повышению прочного финансового положения компании для своевременного погашения обязательств за счет поддержания необходимых резервов ликвидности;

• обеспечить оперативную конвертацию финансовых ресурсов в процессе проведения платежей.

Чтобы успешно достичь запланированных задач, важно целенаправленно управлять мобильными активами организации через применение основных управленческих инструментов. Это подразумевает выбор размера, состава и организационной структуры мобильных ресурсов, а также анализ их перспективы доходности, оценку возможных рисков и гарантию оперативной реализации. Также важно организовать работу подразделений для реализации запланированных результатов, синхронизировать действия финансовых подразделений и мониторить отклонения реальных данных от запланированных финансовых показателей. При этом каждое управленческое решение должно быть подкреплено тщательным аналитическим исследованием.

Система управления ликвидными активами в коммерческой структуре должна строиться на ключевых принципах, которые гарантируют ее эффективность. Эти принципы включают в себя универсальные, касающиеся управления ликвидными активами в целом, и специфические, относящиеся к контролю за отдельными их компонентами.

Основные принципы управления активами включают в себя акцентирование на поддержании их краткосрочной ликвидности в пределах одного месяца, грамотное сочетание различных аспектов ликвидности для обеспечения идеального баланса в оборотности и доходности компании, а также принцип распределения инвестиций, что позволяет минимизировать риск утраты доходов за счет вложения средств в разнообразные активы. Дополнительно неотъемлемым является принцип постоянного надзора, предполагающий систематическое наблюдение за состоянием активов для их анализа, контроля и прогнозирования изменений.

Чтобы наглядно представить особенности управления активами, которые быстро могут быть реализованы, крайне важно четко разграничить основополагающие методы. В контексте управления задолженностью перед покупателями следующие методы являются ключевыми:

• метод комплексного анализа;

• метод гарантирования максимальной надежности;

• метод ранжирования заемщиков в соответствии с их рискованностью;

• метод строгого следования установленным рамкам;

• метод активной реализации мер по взысканию задолженностей;

• метод синхронизированных операций.

Корень эффективного финансового менеджмента закладывается на фундаменте важнейших методов:

• умелое планирование расходов и определение бюджетных рамок;

• управление денежными потоками;

• оптимизация структуры капитала;

• эффективное управление запасами;

• анализ и контроль финансовых рисков.

В контексте краткосрочных финансовых транзакций выделяются два ключевых варианта стратегии инвестирования: консервативный и агрессивный. К консервативному подходу относится стремление к сохранению инвестиционного капитала и его рыночной стоимости, а также к необходимости гибкости при управлении финансами.

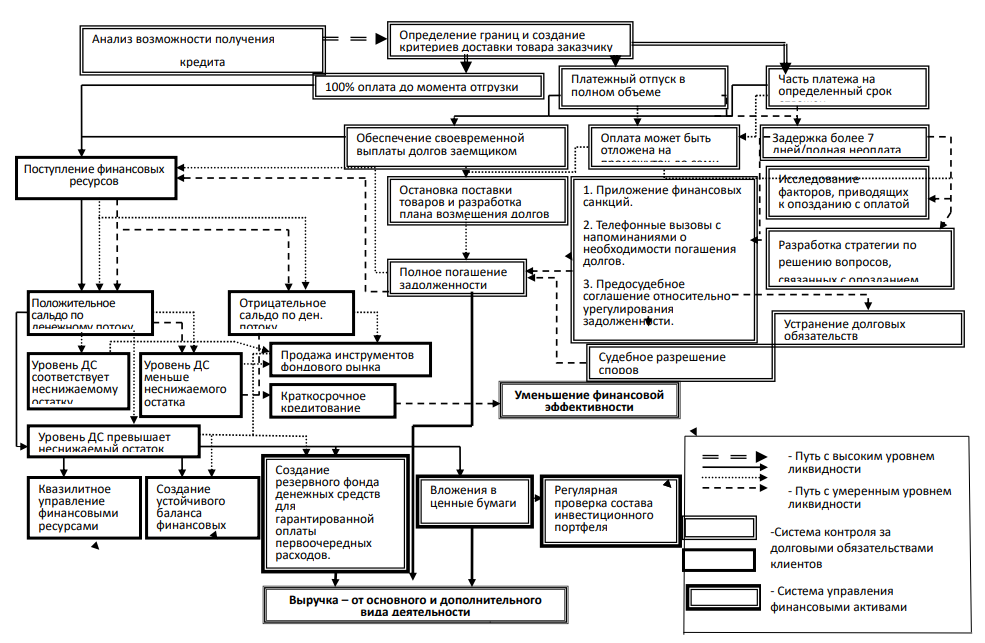

Ключевые элементы агрессивной стратегии направлены на стремление к наивысшей доходности и на поиск идеального баланса между предполагаемыми преимуществами и вероятными рисками. Эти ключевые методы легли в основу создания всеобъемлющей системы контроля за наличными и безналичными средствами в рамках бизнес-структуры. Эта система включает в себя структурированный процесс принятия управленческих решений, цель которого — поддержание идеального уровня наличности в компании. Она интегрирует разнообразные методики управления задолженностью перед поставщиками, наличными средствами и краткосрочными финансовыми активами в единую, высокоэффективную систему (рис. 2).

Рис. 2. Интегрированная система управления активами с высоким уровнем ликвидности [4]

Модель управления краткосрочными активами стартует с эффективного контроля за дебиторской задолженностью, «направленного на ускорение процесса её возврата и увеличение разрыва между временными рамками её и кредиторской задолженности». Эти меры служат фундаментом для формирования положительного денежного потока, что способствует увеличению доли наиболее быстро обращающихся активов в общей структуре активов компании. Оптимальное распределение полученного положительного денежного потока анализируется в контексте стратегий управления капиталом и краткосрочными инвестициями. В процессе принятия решений компания выбирает стратегию, которая предопределит её ликвидность на уровень высокий, средний или низкий. Вторая категория проблем связана с обогащением существующих методологий контроля за долгами клиентов и разработкой кредитной стратегии в бизнес-структурах.

Исследование существующих подходов к управлению долгами клиентов, изложенных в научных публикациях и используемых на практике российскими компаниями, выявило ряд слабых сторон:

• эти методы не обеспечивают всестороннего анализа качества долговых обязательств;

• существуют недочеты в системах расчета объемов кредитных продаж для клиентов с разной способностью погашать долги;

• неэффективны процедуры урегулирования просроченных долгов в досудебном порядке.

Чтобы улучшить результативность работы компаний, гарантировать их финансовую стабильность и наличие наличных средств, а также для эффективного контроля за задолженностью перед покупателями, разрабатываются подходы, такие как интегрированный подход к анализу задолженностей, разрабатывается стратегия кредитования и предлагаются руководящие принципы по организации процедуры получения денежных средств от задолженностей.

Модель интегрированного управления активами с высокой ликвидностью подчеркивает, что для всестороннего исследования дебиторской задолженности необходимо пройти через ряд ключевых процедур.

1 процедура. Этап начального изучения дебиторской задолженности включает в себя вычисление ее чистого торгового значения, определение среднего срока погашения, пропорцию в структуре оборотных активов, а также классификацию задолженности по времени ее образования.

2 процедура. Индивидуальное исследование состояния дебиторской задолженности, включающее в себя не только анализ кредитной репутации клиента (длительность сотрудничества с ним, возраст компании-дебитора, его способность своевременно оплачивать заказы, а также средний месячный объем закупок или их доля в общей сумме продаж), но и тщательное изучение финансового положения клиента. В рамках анализа учитываются различные ключевые показатели: ликвидность (как общая, так и краткосрочная), прибыльность (включая общий и от реализации товаров), объем задолженности (с учетом краткосрочных и долгосрочных обязательств), способность компании к самообеспечению финансами и эффективность управления активами (в том числе контроль за дебиторской и кредиторской задолженностью).

3 процедура. Анализ кредитоспособности заемщика выполняется с применением методики, описанной в таблице 1, 2. Каждое критериальное измерение (фактор) оценивается по шкале от 0 до 100 баллов. В ситуациях, когда для проведения анализа недостаточно данных или они вовсе отсутствуют, соответствующий фактор получает минимальную оценку, которая составляет 0.

Таблица 1. Оценка кредитной истории и вес показателя *

| Показатель | Баллы | |||

| 0 | 30 | 70 | 100 | |

| Период работы с дебитором, годы | <1 | 3-1(вкл.) | 4-3(вкл.) | ≥ 5 |

| Годы деятельности предприятия — дебитора, годы | <2 | 5-2(вкл.) | 8-5(вкл.) | ≥ 10 |

| Платежная дисциплина (объем просроченной ДЗ, %) | > 15 | 10-15(вкл.) | 5-10 (вкл.) | 0-5 (вкл.) |

| Среднемесячный объем продаж, тыс. руб. | <50 | 150-50(вкл.) | 250-150 (вкл.) | ≥ 300 |

* Составлено авторами

В ходе оценки финансового состояния заемщика проводится детальный анализ его текущего дохода, наличных средств, активов, обязательств и других экономических показателей. Такой подход позволяет сформировать общее представление о финансовой стабильности и надежности клиента, а также оценить уровень риска, с которым он сталкивается.

Таблица 2. Оценка финансового состояния *

| Показатель | баллы | |||||||

| 0 | 30 | 70 | 100 | 0 | 30 | 70 | 100 | |

| Показатели ликвидности | ||||||||

| Производственный тип | Непроизводственный тип | |||||||

| Коэффициент общей ликвидности | <1 | 1–1,2 (вкл.) | 1,2–1,4 (вкл.) | > 1,4 | <1 | 1–1,4 (вкл.) | 1,4–1,6 (вкл.) | > 1,6 |

| Коэффициент срочной ликвидности | <0,3 | 0,3–0,5 (вкл.) | 0,5–0,7 (вкл.) | > 0,7 | <0,5 | 0,5–0,7 (вкл.) | 0,7–0,9 (вкл.) | > 0,9 |

| Коэффициент автономии | <0,3 | 0,2–0,4 (вкл.) | 0,4–0,5 (вкл.) | > 0,5 | <0,2 | 0,1–0,2 (вкл.) | 0,2–0,3 (вкл.) | > 0,3 |

| Показатели оборачиваемости | ||||||||

| Оборачиваемость дебиторской задолженности | > 150 дн. | 120–150 (вкл.) | 90–120 (вкл.) | < 90 дн. | > 90 дн. | 60–90 (вкл.) | 45–60 (вкл.) | <45 |

| Оборачиваемость кредиторской задолженности | > 150 дн. | 120-150 (вкл.) | 90-120 (вкл.) | < 90 дн. | > 90 дн. | 60–90 (вкл.) | 45–60 (вкл.) | < 45 |

| Коэффициенты рентабельности | ||||||||

| Рентабельность | Рентабельность продукции (услуг) | Общая рентабельность | ||||||

| <0 | 0–0,05(вкл.) | 0,05–0,1(вкл.) | > 0,1 | <0 | 0–0,02(вкл.) | 0,02–0,06(вкл.) | > 0,06 | |

| Коэффициенты долговой нагрузки | ||||||||

| Долговая нагрузка | Краткосрочная долговая нагрузка | Долгосрочная долговая нагрузка | ||||||

| > 1,2 | 1,2–1,1 (вкл) | 1,1–1 (вкл) | < 1 | > 1,2 | 1,2–1,1 (вкл) | 1,1–1 (вкл) | < 1 | |

* [составлено авторами]

4 процедура. Вычисление общей балльной оценки кредитоспособности клиента происходит на основе присвоения определенных весов критериям. Эти веса назначаются исходя из их важности в контексте всей системы оценок, как указано в таблице 3. Все критерии в рамках одной группы обладают весами, которые в сумме дают единицу. В каждой категории можно выделить более мелкие подкатегории, при этом их суммарные показатели также должны складываться в единицу. Чтобы определить конечную оценку по кредитному клиенту, следует умножить очки, полученные по конкретному критерию (или подкатегории), на соответствующий весовой коэффициент, а затем просуммировать все взвешенные очки по каждой подкатегории (или категории).

Таблица 3. Распределение весов по группам показателей *

| Название группы | Вес | Показатель/подгруппа | Вес |

| Анализ рейтинга кредитоспособности | 0,4 | Период работы с дебитором | 0,25 |

| «Возраст» предприятия-дебитора | 0,15 | ||

| Платежная дисциплина | 0,25 | ||

| Объем продаж | 0,35 | ||

| Анализ финансовой устойчивости | 0,6 | Показатели ликвидности | 0,2 |

| Коэффициент общей ликвидности | 0,6 | ||

| Коэффициент срочной ликвидности | 0,4 | ||

| Рентабельность | 0,2 | ||

| Рентабельность продукции | 0,5 | ||

| Общая рентабельность | 0,5 | ||

| Коэффициент автономии | 0,25 | ||

| Долговая нагрузка | 0,25 | ||

| Краткосрочная | 0,6 | ||

| Долгосрочная | 0,4 | ||

| Оборачиваемость | 0,1 | ||

| Период оборачиваемости ДЗ | 0,5 | ||

| Период оборачиваемости КЗ | 0,5 |

5 процедура. Оценка уровня кредитных рисков клиента, основанная на набранных баллах четвертой стадии, позволяет установить рейтинговую категорию дебитора. Этот рейтинг служит индикатором вероятного риска для компании при осуществлении кредитных операций с данной стороной, связанных с продажей товаров или оказанием услуг (табл. 4).

Таблица 4. Связь между оценкой кредитной надежности заемщика и уровнем потенциального риска для кредитных учреждений

| Рейтинг дебитора | Балльная оценка | Уровень риска |

| А | более 80 | Минимальный уровень риска |

| Б | 60 и более, но менее 80 | Низкий уровень риска |

| В | 45 и более, но менее 60 | Приемлемый уровень риска |

| Г | 30 и более, но менее 45 | Высокий уровень риска |

| Д | менее 30 | Очень высокий уровень риска |

* [составлено авторами]

Основными составляющими методики контроля за долгами клиентов является создание плана кредитной стратегии предприятия. В этом плане предусмотрены:

1. Стандарты для отправки продукции, которые будут связаны с уровнем рейтинга покупателя (табл. 5).

Таблица 5. Условия по доставке продукции зависит от оценки клиентской репутации *

| Рейтинг дебитора | Предоплата, в % от стоимости партии или заказа |

| А | отсутствует |

| Б | не более 20 % |

| В | 21–50 % |

| Г | 51–75 % |

| Д | 76–100 % |

* [составлено авторами]

2. Установление кредитного лимита, учитывающего коэффициент коррекции объема продаж на фоне вероятности кредитного риска. Расчет кредитного лимита осуществляется на основе следующей формулы:

L = Q × V, (1)

где Q — коэффициент, учитывающий рейтинг контрагента; V — среднемесячный объем продаж за последние 6 месяцев. В таблице 6 шкала представлена коэффициентов, отражающая рейтинговый статус заемщика.

Таблица 6. Факторы, которые увеличивают объем поставок товаров в прямой зависимости от уровня кредитного риска *

| Рейтинг клиента | Уровень риска | Значение коэффициента |

| А | Минимальный уровень риска | 1,25 |

| Б | Низкий уровень риска | 1,15 |

| В | Приемлемый уровень риска | 1,05 |

| Г | Высокий уровень риска | 1 |

| Д | Очень высокий уровень риска | — |

* [составлено авторами]

3. Применение инновационной системы начисления бонусов за предоплату товаров. Ключевым критерием для определения размера бонуса является стоимость товаров, отгруженных по кредитному расчету. Максимальная величина премии не должна превышать уровень средней банковской процентной ставки, чтобы поддерживать стимулирующее воздействие на продажи товаров с возможностью рассрочки платежа. Следовательно, верхний предел вознаграждения за предоплату следует устанавливать согласно определенной методике:

где: Interest — средняя ставка банковского процента; P — срок предоставления товарного кредита.

4. Введение системы финансовых взысканий за несвоевременное исполнение обязательств. Особо важно для компании разработать систему взысканий, которая четко определяет условия их применения в различных ситуациях. Рекомендуется ввести стандартизированные размеры взысканий для компаний, классифицированных в зависимости от их кредитного рейтинга. Размер взысканий для каждой категории будет коррелировать с продолжительностью задержки в платежах (табл. 7).

Таблица 7. Масштаб взысканий, выраженный в процентах от суммы невыплаченных долгов *

| 0 дней | 0-30 дней | 30-60 дней | 60-90 дней | Свыше 90 дней | |

| А | 0 | 0 | 0,01 | 0,02 | 0,03 |

| Б | 0 | 0,01 | 0,02 | 0,03 | 0,04 |

| В | 0 | 0,02 | 0,03 | 0,04 | 0,05 |

| Г | 0 | 0,03 | 0,04 | 0,05 | 0,06 |

| Д | — | — | — | — | — |

* [составлено авторами]

Ключевым элементом эффективного управления процессом возврата долгов является комплекс профессиональных советов, которые касаются методов их взыскания. В этих советах детально рассматриваются плюсы и минусы использования различных экономических средств, включая обычный и переводной вексель, сделку купли-продажи с оговорками, а также факторинг и форфейтинг. Интересно отметить, что в данное предложение входит подробное руководство по процедуре внесудебного принуждения к выполнению обязательств, которые возникают вследствие задержек в платежах. Процедура делится на пять ключевых этапов, каждый из которых включает уникальный набор действий и определяет лиц, ответственных за их реализацию (табл. 8).

Таблица 8. Процесс внесудебного осуществления возврата задолженностей кредиторам *

| Этап управления дебиторской задолженностью | Процедура | Ответственное лицо (подразделение) |

| Критериальный срок оплаты не наступил | Заключение договора | Менеджер по продажам |

| Контроль отгрузки | Коммерческий директор | |

| Выставление счета | Финансовая служба | |

| Уведомление об отгрузке | Менеджер по продажам | |

| Уведомление о сумме и расчетных сроках погашения дебиторской задолженности | Менеджер по продажам | |

| За 2-3 дня до наступления критического срока оплаты — звонок с напоминанием | Менеджер по продажам | |

| Просрочка до 7 дней | При неоплате в срок — звонок с выяснение причин, формирование графика платежей | Менеджер по продажам |

| Прекращение поставок (до оплаты) | Коммерческий директор | |

| Направление предупредительного письма о начислении штрафа | Финансовая служба | |

| Просрочка от 7 до 30 дней | Начисление штрафа | Финансовая служба |

| Предарбитражное предупреждение | Юридический отдел | |

| Ежедневные звонки с напоминанием | Менеджер по продажам | |

| Переговоры с ответственными лицами | Коммерческий директор | |

| Просрочка от 30 до 90 дней | Командировка ответственного менеджера, рассмотрение вопросов по возможной реструктуризации задолженности с применением факторинговых, вексельных, зачетных схем и любых других, удобных для сторон способов. | Менеджер по продажам |

| Официальная претензия (заказным письмом) | Юридический отдел | |

| Просрочка более 90 дней | Подача иска в арбитражный суд | Юридический отдел |

* [составлено авторами]

Использование подходов, описанных в публикации о контроле за долгами перед клиентами, способствует сокращению числа невыплаченных задолженностей от покупателей и снижает вероятность их появления в дальнейшем. Это даст возможность эффективного контроля за действиями покупателей, оперативного отслеживания отличий реальных показателей от запланированных, а также организованного взыскания просроченной задолженности. Третья категория проблем фокусируется на улучшении системы регулирования финансовых потоков и управления краткосрочными инвестиционными пакетами.

• важно обеспечить, чтобы на корпоративном счете и в кассе компании всегда было достаточно наличных средств для покрытия всех запланированных расходов на следующие пять рабочих дней. Это включает в себя и возможность оплаты услуг поставщиков и подрядчиков. В случае, когда окажется, что имеющиеся финансы недостаточны для осуществления запланированных платежей в течение этого периода, необходимо принять меры по конвертации имеющихся инвестиций, если они имеются. В противном случае стоит рассмотреть варианты привлечения кредитных средств;

• финансовый отдел регулярно, не более двух раз в неделю, собирает заявки на оплату счетов для надзора за финансовыми расходами. Ключевыми аспектами анализа данных заявок являются: соответствие суммы и срока оплаты условиям договора; соблюдение установленных лимитов расходов, применяемых к отдельным подразделениям; поддержание стабильного минимального баланса на уровне, предусмотренном планом;

• формирование финансовых квот для отдельных отделов предприятия на основе анализа годовой отчетности. Финансовый план разработан на три месяца и подлежит корректировке в соответствии с ростом объемов производства и реализации товаров;

• создание договорных отношений с потребителями и поставщиками происходит в рамках стратегии «платить потом, получать сейчас». Для обеспечения финансовой безопасности компании сроки оплаты поставщикам и подрядчикам должны превышать сроки получения платежей от клиентов на 10 дней. Когда платежи от клиентов задерживаются, у компании есть десятидневный период для выполнения своих долгов перед кредиторами, что позволяет ей скорректировать финансовую стратегию и подготовиться к возможному получению кредитных средств для погашения задолженностей перед поставщиками и подрядчиками;

• каждый месяц осуществлять подготовку внутреннего бухгалтерского баланса и отчета о финансовых поступлениях и расходах, чтобы проанализировать тенденцию финансовой стабильности предприятия. Это включает в себя контроль за соблюдением минимального уровня наличных средств, оценку оборачиваемости задолженностей перед дебиторами и кредиторами, а также анализ регулярности формирования инвестиционных средств и прочее;

• для удовлетворения обязательств перед ключевыми кредиторами, высокими приоритетами, организовать краткосрочные инвестиции, включая вложения в срочные депозиты. В то же время, при превышении количества свободных финансовых ресурсов заданного минимального уровня, направлять излишки в инвестиции на фондовой рынок;

• разработка финансового плана, охватывающего годовой период и детализирующегося до месяца, недели и даже каждый день с детальным перечнем всех приходов и расходов. Для грамотного управления бюджетом и нахождения точек, где происходит нехватка или избыточность финансов, требуется тщательное планирование.

Предложенная система финансового менеджмента поможет вашему бизнесу избежать неконтролируемого использования наиболее мобильных средств, даст возможность надзора за затратами различных подразделений, гарантирует стабильное благоприятное финансовое положение в результате операционной работы, а также позволит оперативно обнаруживать и устранять слабые места в процессе мониторинга.

Финансовое управление компании исходит из стратегической концепции получения доходов за счет эффективного использования текущих финансовых ресурсов. Этот аспект исследования фокусируется на мониторинге операционных инвестиционных проектов. В ходе глубокого анализа традиционных методов формирования инвестиционного портфеля, а также последних теоретических достижений и практических приемов, используемых в российских компаниях, были сформулированы методические указания. Они строятся на ключевом аспекте, лежащем в основе надзора за финансовой стабильностью организации, и этот аспект сводится к обеспечению достаточной ликвидности активов. Исследовательская работа фокусируется на важности классификации финансовых инструментов, предназначенных для временного инвестирования средств, на две основные категории, принимая во внимание стратегические намерения инвестиционных инициатив:

• финансовые средства, отведенные на оплату услуг ключевых должников, в том числе государственных и внебюджетных учреждений, а также для выплаты заработной платы сотрудникам предприятия, занимают первостепенное место в распределении средств. Отсрочка выплат по этим счетам может привести к серьезным негативным последствиям, таким как значительные штрафы, административные меры и утрата квалифицированных специалистов;

• финансирование для обеспечения дополнительного финансового благополучия. Для инвестирования средств первой категории предлагается выбрать краткосрочные депозитные вклады с опцией их дополнения и частичной реализации. Одновременно инвестиции в акции компаний из сферы нефти, газа, банковского дела и электроэнергетики, которые традиционно считаются «голубыми фишками», являются оправданными для средств второй категории. Ключевым является нахождение компаний, обладающих значительными масштабами и прочной базой для обеспечения долгосрочного развития. В роли руководящего элемента предлагается применять:

• при вложении менее 5 миллионов рублей рекомендуется формирование собственного персонала, который будет специализироваться на управлении финансовыми активами;

• когда объем инвестиций достигает отметки в 5 миллионов рублей, рекомендуется привлечение услуг профессиональной управляющей компании.

Исходя из изучения данных от лидирующих инвестиционных структур России, в статье подчеркивается допустимость применения определённых инвестиционных подходов (табл. 9).

Таблица 9. Варианты вложения временно не используемых финансовых ресурсов *

| Название стратегии | Краткие параметры стратегии | Причины выбора стратегии |

| Стратегические направления «текущий доход» | объекты: акции — 30 %,корпоративные облигации — 35 %,государственные и муниципальные облигации — 30 %,

денежные средства — 5 %, текущий уровень дохода и перспектива роста — основные мотивы инвестора. |

Данная стратегия сочетает в себе два принципа осуществления финансовых вложений — принцип доходности (наличие в структуре акций компаний «голубых фишек»), принцип сохранения инвестиций и их стоимости (вложения в облигации). |

| Стратегические направления «доход и рост» | Объекты: акции — 40 %,корпоративные облигации — 30 %,государственные и муниципальные облигации — 20 %,

денежные средства — 10 %, текущий уровень дохода и перспектива роста — основные мотивы инвестора. |

Текущий уровень дохода и перспектива роста — основные мотивы инвестора. Чрезмерный риск потери денежных средств нивелируется вложениями в ценные бумаги компаний «голубых фишек». |

* [составлено авторами]

ВЫВОДЫ

Внедрение предложенных нами инновационных подходов к управлению краткосрочными инвестициями позволит достичь гармоничного баланса между двумя важнейшими аспектами: с одной стороны, это необходимость безупречного и своевременного выполнения всех финансовых обязательств перед нашими кредиторами, что является основой для поддержания нашей репутации надежного партнера, а с другой стороны, это стремление нашей компании неуклонно поддерживать и даже усиливать стоимость наших финансовых активов на протяжении длительного времени. Это, в свою очередь, является залогом нашего устойчивого и процветающего будущего.

Кроме того, активное применение данных стратегий, несомненно, способствует значительному повышению уровня финансовой грамотности наших сотрудников, что является важным фактором в их профессиональном развитии. Это также стимулирует их к проявлению инициативы в области инвестиций, что может привести к появлению новых идей и проектов, способных принести нашей компании дополнительные прибыли.

В этой связи мы придаем особое значение совершенствованию существующих механизмов управления краткосрочными активами. Это не просто важный аспект нашей работы, но и ключевой элемент, который определяет не только сохранение, но и потенциальный рост ценности этих активов. Не менее важно осуществлять регулярные анализы и вести тщательный контроль за состоянием текущих инвестиций. Это позволит не только своевременно выявлять и минимизировать возможные риски, но и предотвращать непредвиденные финансовые потери, что, в свою очередь, будет способствовать укреплению финансовой стабильности нашей компании и повышению уровня доверия со стороны наших кредиторов и партнеров.

1. Burkaltseva, D. D. Raschet urovnya pribyl’nosti finansovykh investitsiy / D. D. Burkaltseva, K. Yu. Yeremeychuk, A. N. Tikhomirov // Nauchnyy vestnik: finansy, banki, investitsii. — 2016. — № 4(37). — S. 114-118. — EDN YJMOJL.

2. Vernikov, V. A. Vliyaniye sostoyaniya debitorskoy i kreditorskoy zadolzhennosti na finansovoye polozheniye predprinimatel’skikh struktur / V. A. Vernikov, I. Ye. Konovalenko, E. S. Kornilova // Nauchnyy vestnik: finansy, banki, investitsii. — 2019. — № 2(47). — S. 49-55. — EDN PDIZTO.

3. Vorobyova, E. I. Teoreticheskiye i prakticheskiye aspekty upravleniya aktivami organizatsii / E. I. Vorobyova, O. G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 3(64). — S. 5-21. — EDN LYXWTA.

4. Gordeyev, M. A. Teoreticheskiye aspekty modeli upravleniya vysokolikvidnymi aktivami / M. A. Gordeyev // Vestnik Saratovskogo gosudarstvennogo sotsial’no-ekonomicheskogo universiteta. — 2011. — № 4(38). — S. 117-120. — EDN OIFTMV.

5. Gordeyev, M. A. Model’ upravleniya debitorskoy zadolzhennost’yu / M. A. Gordeyev // Vestnik Saratovskogo gosudarstvennogo sotsial’no-ekonomicheskogo universiteta. — 2010. — № 5(34). — S. 120-123. — EDN NDBWDR.

6. Gryzunova, N. V. Upravleniye denezhnymi potokami predpriyatiya i ikh optimizatsiya / N. V. Gryzunova, M. N. Dudin, O. V. Tal’berg // Ekonomika, statistika i informatika. Vestnik UMO. — 2015. — № 1. — S. 67-72. — EDN TQJOZL.

7. Dmitriyev, M. V. Sovremennyye metody opredeleniya optimal’nogo ob»yema finansovykh resursov predpriyatiya / M. V. Dmitriyev // Upravleniye i ekonomika v XXI veke. — 2018. — № 2. — S. 23-27. — EDN XWPUIH.

8. Konovalenko, I. Ye. Metody analiza primeneniye metoda funktsional’no-stoimostnogo analiza v otsenke vygodnosti kontragentov / I. Ye. Konovalenko // Izvestiya Rossiyskogo ekonomicheskogo universiteta im. G.V. Plekhanova. — 2013. — № 1(11). — S. 71-82. — EDN PXPRMR.

9. Kogdenko, V. G. Metodika analiza konsolidirovannoy otchetnosti sistemoobrazuyushchikh predpriyatiy Rossii na osnove agregirovannykh, matrichnykh i dinamicheskikh form / V. G. Kogdenko // Ekonomicheskiy analiz: teoriya i praktika. — 2016. — № 8(455). — S. 65-85. — EDN WIUXRJ.

10. Lomovtsev, Ye. D. Teoreticheskiye aspekty upravleniya denezhnymi aktivami kommercheskoy organizatsii / Ye. D. Lomovtsev // Moya professional’naya kar’yera. — 2019. — T. 2, № 7. — S. 137-141. — EDN AOAOIS.

11. Safonova, N. S. Metodicheskiye osobennosti otsenki likvidnosti i platezhesposobnosti predpriyatiya / N. S. Safonova, O. G. Blazhevich, A. P. Bondar’ // Byulleten’ nauki i praktiki. — 2016. — № 5(6). — S. 434-440. — EDN WANVWB.