STATUS, PROBLEMS AND PROSPECTS FOR DEVELOPMENT OF MORTGAGE LENDING IN THE RUSSIAN FEDERATION

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Money, credit, banks

Publication text (PDF):Download

UDK: 336.7

AUTHORS:

Bondar Aleksandr Petrovich

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Credit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Shumelyak Igor Aleksandrovich,

Specialist of the Development, Support and Quality Control Department,

Risk Management Department,

RNKB Bank (PJSC),

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-66-79

PAGES: from 66 to 79

STATUS: Published

LANGUAGE: Russian

Keywords:

mortgage loan, government-supported loan, mortgage market, housing lending, population debt burden.

ABSTRACT (ENGLISH):

The article examines the trends in housing mortgage lending in the Russian Federation, its specific features, and identifies problems and prospects for its development.

As a result of the analysis, it was revealed that mortgage loans with state support are gradually replacing loans provided on market terms, which is due to more attractive terms for the interest rate, the amount of the down payment, the possibility of refinancing, etc. Their wide availability to the population has led to the fact that their social focus began to be lost and many citizens began to use preferential mortgage loans to form their investment portfolio of residential real estate.

The authors noted that mortgage lending faces a significant number of problems, such as high inflation and the key rate, low solvency of certain segments of the population, a high exchange rate of the national currency, imposed financial sanctions, high prices for real estate, building materials, equipment and imports.

It is concluded that promising areas for the development of mortgage lending in the Russian Federation are: optimization of certain types of preferential mortgage programs and maintaining their social focus; promoting growth of the population’s solvency and construction volumes; introduction of new procedures for monitoring developers; increasing the financial literacy of the population; development of digitalization and artificial intelligence; adaptation of the legislative and regulatory support subsystem to the current conditions of the functioning of the mortgage market.

ВВЕДЕНИЕ

Ипотечное кредитование занимает ключевое место в системе кредитования физических и юридических лиц, а также лидирующее место в кредитном портфеле большинства банков России. Функционирование рынка ипотечного кредитования обусловлено необходимостью повышения уровня социально-экономического развития страны через стимулирование инвестиционных процессов на основе обеспеченности граждан жильем. Выдача данных кредитов, помимо решения жилищного вопроса, также воздействует и на другие сферы экономики. Так, ипотечное кредитование выступает инструментом, который формирует предпосылки и направления развития строительной отрасли, промышленности, инфраструктуры, страхования и инвестиций, а также иных деловых и денежных отношений в различных регионах Российской Федерации. Так же ипотека решает и другие наиболее насущные проблемы в России, например, стимулирует увеличение в стране рождаемости, количества и качества рабочих кадров, снижает их текучесть, что, в целом, развивает и укрепляет экономику России.

В мировой и отечественной экономической теории проблемные вопросы функционирования и развития ипотечного кредитования получили развитие в трудах многих ученых. Так, теоретические основы ипотечного кредитования с выделением особенностей российской действительности рассмотрены в работах М. А. Бутовой, М. М. Кокляева [6] и Е. В. Ордынской, М. В. Черковец, И. А. Леонова [18], особенности ипотечного кредитования в региональном разрезе страны выявлены С. Э. Бекировой [2] и Т. Н. Бугаевой [5], методические аспекты оценки доступности жилья приведены в работе [3-4], а долговой нагрузки населения — Д. О. Корниенко [16], сравнительный анализ организации ипотечного кредитования в России и за рубежом осуществлен Э. А. Ваниевой [7] и Э. С. Ибрагимовой [14], меры государственной поддержки и их влияние на развитие ипотечного рынка и жилищного кредитования раскрыты Ж. Г. Голодовой [8], М. А. Горским [9], И. В. Дубининой [12] и А. П. Саввиновой [20], вопросы взаимосвязи между ставкой ссудного процента по ипотечным кредитам и ключевой ставкой исследовались Е. А. Исаевой [15] и И. И. Сидоркиной [21], а возможности секьюритизация ипотечных кредитов в России — Д. В. Угольновым [22].

Невзирая на многосторонние исследования теоретических и практических аспектов ипотечного кредитования, некоторые узловые вопросы остаются недостаточно изучены, что указывает на необходимость дальнейших исследований по данной тематике.

ПОСТАНОВКА ЗАДАЧИ

Целью данной статьи является определение тенденций и особенностей предоставления ипотечных кредитов отечественными кредитными организациями, выявление проблем ипотечного кредитования в Российской федерации и определение перспектив его развития в условиях повышения ключевой ставки центрального банка.

МЕТОДЫ

В процессе научного исследования применялись следующие методы: анализа (при рассмотрении теоретических и практических аспектов ипотечного кредитования), синтеза (для объединения результатов исследования и разработки рекомендаций по совершенствованию ипотечного кредитования), обобщения (в ходе подведения общих выводов по различным аспектам ипотечного кредитования), группировки (для систематизации различных видов ипотечного кредитования, а также банковских организаций и регионов), сравнения (для сравнения условий предоставления ипотечных кредитов в различных банках Российской Федерации, их преимуществ и недостатков).

РЕЗУЛЬТАТЫ

Ипотечное кредитование является одним из видов кредитования физических лиц, а в отдельных случаях и юридических лиц, которое позволяет покупать недвижимость под залог имущества, при этом залогом может выступать сам покупаемый объект. Продать, подарить или сдать в аренду кредитуемый объект невозможно до тех пор, пока вся сумма выплат по нему, включая тело кредита и проценты, не выплачены. При этом приобрести можно недвижимость как первичного, так и вторичного рынка, а также строящийся объект. Это могут быть такие виды недвижимости, как дом, земельные участки, дача, коммерческая недвижимость, квартира и т.д. [3].

В Российской Федерации существует обширное количество видов ипотечного кредитования, которые можно сгруппировать в две фундаментальные разновидности ипотеки: коммерческая и социальная (льготная) ипотека. Социальная (льготная) ипотека предполагает участие государства в покрытии значительной части расходов по ипотеке на определенных условиях, в то время как коммерческая дает возможность приобрести недвижимость в ипотеку по рыночным условиям и ставкам, которые предлагают сами коммерческие банки без софинансирования со стороны государства.

Существующие социально-экономические и геополитические условия делают стандартное ипотечное кредитование мало привлекательным для населения, что в совокупности со стоящими перед государством задачами побудило его ввести ипотечные программы с господдержкой (социальные). Данные программы формируют определенные особенности выдачи и погашения ипотечных кредитов и направлены на повышение доступности ипотеки, поддержку населения, повышение рождаемости и трудовых ресурсов, увеличение и удержание ценных специалистов, развитие строительной отрасли и инвестиций, страхования, создание рабочих мест и снижение безработицы, а также поддержку новых регионов России.

Ипотечные программы с господдержкой предусматривают целый ряд альтернативных условий, таких как пониженная процентная ставка, низкий первоначальный взнос, рефинансирование (условия могут различаться в зависимости от региона). Следует отметить, что для одобрения ипотечного кредита с господдержкой, заемщик должен соответствовать определенным требованиям, которые разнятся для каждого вида социальной ипотеки и субъекта Российской Федерации.

Рассмотрим виды ипотечных жилищных кредитов с государственной поддержкой в таблице 1.

Таблица 1. Краткая характеристика основных видов ипотечных жилищных кредитов с государственной поддержкой в Российской Федерации *

| Название | Содержание |

| Льготная ипотека (господдержка 2020-2024) | Данная ипотека была создана в 2020 году, чтобы сделать покупку жилья в новостройке доступнее и поддержать строительную отрасль после коронавирусной инфекции. Кредит распространяется как на жилье в готовой новостройке, так и на ещё строящиеся дома. Условия кредита постепенно менялись, так, первоначальный взнос на середину 2024 года составлял 30 %, а максимальная сумма кредита 6 млн. руб. для всех регионов при максимальной процентной ставке по кредиту в 8 %. |

| Семейная ипотека (2018-2030) | Данный вид ипотеки предоставляется семьям с детьми, которые родились после 2018 года — на первичный рынок недвижимости, с целью повышения доступности жилья. Помимо жилищной проблемы, данный кредит ставит перед собой задачу повышения демографии в стране, как ключевой проблемы Российской Федерации на сегодняшней день. Так, семьи будут стремиться обзавестись детьми, чтобы позволить себе недвижимость по более низкой процентной ставке с возможностью первоначального взноса материнским капиталом. Условия кредита постепенно менялись. На сегодняшний день максимальная процентная ставка по нему 6 %, кроме жителей Дальнего Востока, для которых максимальная процентная ставка составляет 5 %. Первоначальный взнос по кредиту должен быть не менее 15 %. Максимальная сумма кредита разнится в зависимости от региона. |

| Сельская ипотека (2019 — бессрочно) | Данная ипотечная программа направлена на строительство или приобретение жилого дома на первичном или вторичном рынке или земельного участка, но только на сельских территориях, перечень которых определяет администрация региона. Сельская ипотека была создана в 2019 году, после чего правительство сделало её бессрочной в 2022 году. Условия кредита постепенно менялись, на сегодняшний день первоначальный взнос по кредиту составляет от 20 % стоимости объекта, а максимальная сумма кредита — 6 млн. руб. для всех регионов с максимальной процентной ставкой до 3 %. Для первоначального взноса можно использовать материнский капитал, а участвовать в программе можно только один раз. |

| Военная ипотека (бессрочно) | Заключается в том, что государство выплачивает ипотеку за счет государственной системы пока гражданин служит в определенных военных структурах. Целью данной ипотеки является повышение престижа военной службы и поддержка военнослужащих собственным жильём. Условия данного вида ипотеки достаточно суровые, для полноценного закрытия военной ипотеки необходимо полностью завершить службу. При досрочном увольнении придётся вернуть все бюджетные деньги и выплатить кредит самостоятельно. |

| Льготная ипотека для IT специалистов (2022 — 2024) | Данный вид ипотеки был запущен по инициативе Президента Российской Федерации в 2022 году с целью поддержки IT сектора и IT специалистов, чтобы создать комфортные условия для их работы и пребывания в России, а также повышения престижа данной профессии и снижения текучести кадров за рубеж. Особенно остро проблема дефицита айти-специалистов проявляется в настоящее время, когда прогресс во всех сферах экономики зависит именно от количества и квалификации данных рабочих кадров. Первоначальный взнос по данному кредиту составляет от 20 %, а максимальная сумма кредита до 18 млн. руб. для регионов «миллионников» и до 9 млн. руб. для остальных под максимальную процентную ставку в 5 % на весь срок кредита. Участвовать в программе можно лишь один раз, ипотека распространяется лишь на первичный рынок. Следует отметить, что такие большие суммы кредита обоснованы большими зарплатами IT специалистов. |

| Дальневосточная и арктическая ипотека (2019 — 2030) | Дальневосточная ипотека была создана государством в 2019 году, а арктическая ипотека появилась как дополнение к ней постановлением правительства в 2023 году. Дальневосточная и арктическая ипотека удовлетворяет потребность граждан в доступном и собственном жилье, позволяет развивать дальневосточные регионы, их инфраструктуру, строительную отрасль, а также способствует привлечению инвестиций, что позволяет расширить их экономический потенциал, удержать население и увеличить качество жизни в этих регионах. Первоначальный взнос по арктической и дальневосточной ипотеке составляет от 20 %, максимальная сумма кредита до 6-9 млн. руб. под максимальную процентную ставку в 2 %. |

| Государственная программа «Новые регионы» (2022-2024) | Ипотечные кредиты выдаются в новых регионах России (ЛНР, ДНР, Херсонская и Запорожская области), при этом первоначальный взнос равняется не менее 10 % суммы кредита, а максимальная его сумма ограничена 6 млн. руб. при процентной ставке не более 2 %, как в дальневосточной и арктической ипотеке. Приобрести жилье можно как на первичном, так и на вторичном рынке. |

* Составлено на основании [8, 14, 18, 20].

Помимо перечисленных видов социальных ипотечных жилищных кредитов, существуют и вспомогательные программы, такие как материнский капитал, который можно использовать для первого взноса по ипотеке или государственная программа поддержки семей с детьми, которая позволяет получить многодетным семьям до 450 тыс. руб. выплат на полное или частичное погашение задолженности по ипотеке.

Для того чтобы определить тенденции жилищного ипотечного кредитования в Российской Федерации и его специфические особенности, необходимо провести анализ данного вида кредита, а также его подвидов с помощью таблицы 2.

Таблица 2. Объем и динамика различных видов ипотечных жилищных кредитов за 2018-2023 гг., млрд. руб. *

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Темпы прироста, % | ||||

| 2019-2018 | 2020-2019 | 2021-2020 | 2022-2021 | 2023-2022 | |||||||

| ИЖК | 3244 | 2790 | 3048 | 4000 | 2470 | 3040 | -14,0 | 9,2 | 31,2 | -38,3 | 23,1 |

| ИЖК по ДДУ | 258 | 923 | 1499 | 1881 | 2063 | 3375 | 257,8 | 62,4 | 25,5 | 9,7 | 63,6 |

| ИЖК по программам господдержки | 7 | 144 | 1397 | 1700 | 2343 | 4739 | 1954,3 | 871,6 | 21,7 | 37,8 | 102,2 |

| Совокупные ИЖК | 3251 | 2934 | 4445 | 5700 | 4813 | 7779 | -9,8 | 51,5 | 28,2 | -15,6 | 61,6 |

* Составлено на основании [10, 13, 17].

Совокупное ИЖК, сформированное из рыночной и социальной ипотеки, имело различную динамику. За весь анализируемый период оно увеличилось на 4528 млрд. руб. или в 2,4 раза и составило на конец 2023 года 7 779 млрд. руб., что являлось абсолютным рекордом по выдаче ипотеки за весь анализируемый период. В наибольшей степени данный показатель увеличился в 2023 году по сравнению с 2022 годом (на 2966 млрд. руб. или 61,6 %), а также в 2020 году по сравнению с 2019 годом (на 1511 млрд. руб. или 51,5 %). Наибольшее уменьшение совокупных ИЖК произошло в 2022 году по сравнению с 2021 годом (на 887 млрд. руб. или 15,6 %), что было обусловлено кризисным периодом и повышением ключевой ставки Центрального банка Российской Федерации в этом периоде, которая с начала 2022 года, в пике, поднималась с 8,5 % до 20 %. В результате, перечисленные события привели к тому, что ипотеку на вторичном рынке в марте, предлагали по 20-25 % годовых, а такие условия для населения были практически недоступны, поэтому люди переключились на новостройки по льготной ипотеке.

Ипотечное жилищное кредитование по программам господдержки имело положительную динамику. За весь анализируемый период оно увеличилось на 4732 млрд. руб. или в 677 раз и составило на конец 2023 года 4739 млрд. руб. В наибольшей степени на изменение данного показателя оказало его увеличение в 2023 году по сравнению с 2022 годом на 2396 млрд. руб. или в 2 раза, а также в 2020 году по сравнению с 2019 годом на 1253 млрд. руб. или в 9,7 раз. Значительное увеличение ИЖК по господдержке в 2020 году по сравнению с 2019 годом обусловлено введением льготной ипотеки, с целью поддержки строительной и смежных отраслей, которые пострадали в условиях коронавирусной инфекции. Значительный прирост показателя в 2023 году по сравнению с 2022 годом обусловлен тем, что количество выданных льготных ипотечных кредитов и семейных ипотечных кредитов в этом периоде значительно возросло. В наименьшей степени (помимо 2019 года) на изменение показателя оказало его увеличение в 2021 году по сравнению с 2020 годом на 282 млрд. руб. или 21,3 %. Следует отметить, что низкое увеличение ИЖК по программам господдержки в 2021 году по сравнению с 2020 годом обусловлено незначительным приростом льготной ипотеки, а также сельской ипотеки. Это связано с тем, что максимальная ставка по льготной ипотеке повысилась с 6,5 % до 7 % годовых, а максимальный размер кредита снизился до 3 млн. руб. для всех регионов России. Прирост ИЖК по программам господдержки в 2022 году по сравнению с 2021 был обусловлен тем, что заемщики пытались успеть воспользоваться одобренными кредитными заявками по льготной ипотеке.

Ипотечное жилищное кредитование по договорам участия в долевом строительстве имело положительную динамику. В целом, оно увеличилось на 3117 млрд. руб. или практически в 13,1 раза и составило на конец 2023 года 3375 млрд. руб. Наибольшее влияние на изменение данного показателя оказало его увеличение в 2023 году по сравнению с 2022 годом, которое составило 1312 млрд. руб. или 63,6 %. Наименьшее влияние на изменение показателя оказало его увеличение в 2022 году по сравнению с 2021 годом на 182 млрд. руб. или 9,6 %. Увеличение данного показателя говорит о том, что на протяжении всего анализируемого периода доля сделок по ипотеке на первичном рынке недвижимости значительно увеличилась, о чем свидетельствует постепенная замена рыночной ипотеки льготными программами, которые распространяются только на первичный рынок недвижимости.

Проведенный анализ говорит о том, что на протяжении всего анализируемого периода увеличивалась, в основном, лишь ипотека по программам господдержки, которая в сложившихся условиях постепенно заменяет рыночную ипотеку. Следует отметить, что больше всего совокупное ИЖК увеличилось именно в 2023 году по сравнению с 2022 годом. Подобная динамика была обусловлена «ажиотажным спросом на кредиты по мере постепенного ужесточения льготных программ, ослабления рубля, роста цен на жилье, ключевой ставки и роста ставок по рыночным ипотекам. Люди стремились уберечь свои сбережения от обесценивания, а также пытались успеть взять кредиты на лучших условиях» [19]. Существенный прирост ипотеки по господдержке в 2023 году по сравнению с 2022 годом обусловлен низкими процентными ставками, которые были значительно меньше рыночных, а также неопределенностью в отношении будущих изменений льготных ипотечных программ, притоком покупателей со вторичного рынка и повышением ключевой ставки.

Рассмотрим статистику по основным видам ипотечного кредитования по программам господдержки в таблице 3.

Таблица 3. Объем и динамика ипотечного жилищного кредитования по программам господдержки за 2019-2023 гг., млрд. руб. *

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023 | Темпы прироста, % | |||

| 2020-2019 | 2021-2020 | 2022-2021 | 2023-2022 | ||||||

| Льготная ипотека | 0,0 | 1019,7 | 1055,7 | 1296,7 | 1996,6 | — | 3,5 | 22,8 | 53,9 |

| Семейная ипотека | 143,4 | 239,4 | 471,9 | 848,3 | 2132,4 | 66,946 | 97,1 | 79,8 | 151,4 |

| Дальневосточная и Арктическая ипотека | 0,4 | 52,0 | 74,7 | 113,9 | 169,9 | 12900,0 | 43,6 | 52,5 | 49,2 |

| ИТ Ипотека | 0,0 | 0,0 | 0,0 | 51,4 | 362,9 | — | — | — | 606,0 |

| Сельская ипотека | 0,0 | 86,0 | 98,0 | 33,0 | 77,0 | — | 13,9 | -66,3 | 133,3 |

| Всего | 143,8 | 1397,1 | 1700,3 | 2343,3 | 4738,8 | 871,558 | 21,7 | 37,8 | 102,2 |

* Составлено на основании [10, 13, 17].

В наибольшей степени на увеличение льготных ипотечных программ повлияла семейная ипотека, которая имела положительную динамику. За весь анализируемый период она увеличилась на 1989 млрд. руб. или в 14,9 раз и составила на конец 2023 года 2132 млрд. руб. Больше всего семейная ипотека увеличилась в 2023 году по сравнению с 2022 годом (на 1284 млрд. руб. или в 2,5 раза). Следует отметить, что увеличение данного показателя в остальных периодах было не таким значительным, как в 2023 году по сравнению с 2022 годом. Это обусловлено тем, что в предыдущие периоды семейная ипотека была доступна только для тех семей, где, начиная с 2018 года, родился хотя бы один ребенок, а в 2023 году семейная ипотека стала доступна для всех семей, где есть два ребенка, которым ещё не исполнилось 18 лет.

На втором месте находилась льготная ипотека, которая имела положительную динамику. В целом, она увеличилась на 977 млрд. руб. или 95,8 % и составила на конец 2023 года 1997 млрд. руб. В наибольшей степени льготная ипотека увеличилась в 2023 году по сравнению с 2022 годом на 700 млрд. руб. или 53,9 %. Ажиотаж на льготную ипотеку увеличился из-за выгодных условий по программам от застройщиков, а также роста ключевой ставки, которая обеспечила дополнительный спрос на первичном рынке и рынке индивидуального жилищного строительства по сравнению со вторичным рынком. Люди стремились взять кредит на лучших условиях. Повышенный спрос так же был вызван грядущим ужесточением условий кредитования и отмены данного вида ипотеки с 1 июля 2024 года. Следует отметить, что данный вид ипотеки с господдержкой, по объёмам выданных кредитов, был наиболее популярным на протяжении всего периода, кроме 2023 года. Это связано с тем, что данная ипотечная программа не имеет специфических условий для одобрения кредита, в результате чего позволить её может практически каждый человек на стандартных рыночных условиях. Высокие процентные ставки по рыночной ипотеке, инфляция, постоянно увеличивающаяся стоимость недвижимости побуждали людей переходить на льготную ипотеку.

Оставшиеся виды ипотечных программ с господдержкой были не такими значительными, как семейная и льготная ипотека и увеличились примерно в равной степени.

Среди них, наиболее популярной была IT ипотека, которая появилась в 2022 году. В целом, она увеличилась на 312 млрд. руб. или в 7 раз и составила на конец 2023 года 363 млрд. руб. В 2022 году общий объём выдач данного вида кредита составил 51 млрд. руб. Следует отметить, что, не смотря на специфические условия предоставления данного вида кредита, объём его выдач был достаточно значительным, по сравнению с оставшимися видами.

Дальневосточная и арктическая ипотека, как и льготная ипотека, имела положительную динамику. За весь анализируемый период она увеличилась на 170 млрд. руб. или в 424,7 раза и составила на конец 2023 года 170 млрд. руб.

Сельская ипотека имела различную динамику. В целом, она увеличилась на 44 млрд. руб. или в 2,3 раза и составила на конец 2023 года 77 млрд. руб. Наибольшее значение данного показателя было зафиксировано на конец 2021 года (98 млрд. руб.). В наибольшей степени сельская ипотека увеличилась в 2023 году по сравнению с 2022 годом (на 44 млрд. руб. или в 2,3 раза). Единственное снижение данного вида ипотеки произошло в 2022 году по сравнению с 2021 годом на 65 млрд. руб. или 66,3 %. Данное снижение было обусловлено началом специальной военной операции на Украине, в результате чего произошёл отток населения с дальневосточных и арктических регионов, а люди смогли позволить себе жилье в других регионах России.

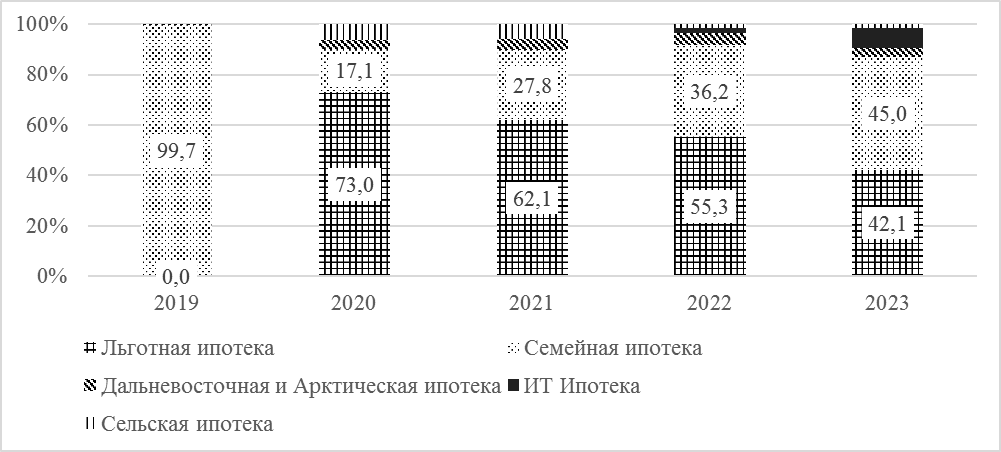

Рассмотрим структуру ипотечного кредитования с господдержкой на рисунке 1.

Рис. 1. Структура ипотечного кредитования с господдержкой за 2019-2023 гг., % (Составлено на основании [10, 13, 17])

Исходя из рисунка 1, можно сделать вывод, что в 2019 году функционировала только дальневосточная и арктическая, а также семейная ипотека, доля которой составляла 99,7 %, в то время как доля первых двух составляла всего 0,3 %. В течение 2020-2022 года, в структуре ипотечных программ с господдержкой преобладала льготная ипотека, доля которой постоянно снижалась с 77,9 % в 2020 году до 55,3 % в 2022 году. Общее снижение льготной ипотеки за этот период составило 17,6 %. При этом в 2023 году на первое место сместилась семейная ипотека, удельный вес которой составил 45,0 % по сравнению с 42,1 % у льготной ипотеки. Второе место в 2020-2022 годах занимала семейная ипотека, доля которой постоянно росла с 17,1 % в 2020 году до 36,2 % в 2022 году. Общее увеличение показателя за этот период составило 19,1 %. Данные два вида ипотеки составляли основу льготных ипотечных программ и формировали более 87,0 % их структуры.

Рассмотрим топ 10 банков по объему выдачи ипотечных кредитов в 2023 году в таблице 4.

Таблица 4. Топ 10 банков по объемам выдачи ипотечных кредитов в 2023 г. *

| № п/п | Наименование Банка | Количество выданных кредитов | Объём выданных кредитов | Доля в общем количестве выданной ипотеки | ||

| тыс. шт. | ∆ к 2022 г., % | млрд. руб. | ∆ к 2022 г., % | % | ||

| 1 | Сбербанк | 1358,5 | +65 | 4665,6 | +81 | 60,7 |

| 2 | ВТБ Банк | 293,4 | +44 | 1491,3 | +58 | 17,8 |

| 3 | Альфа-Банк | 60,6 | +56 | 387,9 | +88 | 5,0 |

| 4 | Банк ДОМ.РФ | 47,7 | +25 | 253,7 | +40 | 3,3 |

| 5 | ФК Открытие | 33,0 | +52 | 168,0 | +64 | 2,2 |

| 6 | Росбанк | 25,9 | +46 | 145,4 | +59 | 1,9 |

| 7 | Газпромбанк | 23,5 | +18 | 135,3 | +39 | 1,8 |

| 8 | Совкомбанк | 38,7 | +30 | 126,8 | +49 | 1,6 |

| 9 | Россельхозбанк | 20,9 | +3 | 77,0 | -4 | 1,0 |

| 10 | Промсвязьбанк | 20,0 | -26 | 71,6 | -34 | 0,9 |

* Составлено на основании [11].

В 2022 году объём выданных ипотечных кредитов банками, которые перечислены в таблице 4, составил 4494,5 млрд. руб. или 93,0 % от общего количества выданных банками ипотечных кредитов в Российской Федерации. В 2023 данное число увеличилось на 3028,1 млрд. руб. или 67,4 % и составило 7522,6 млрд. руб. (96,2 % от общего количества выданных банками ипотечных кредитов в РФ).

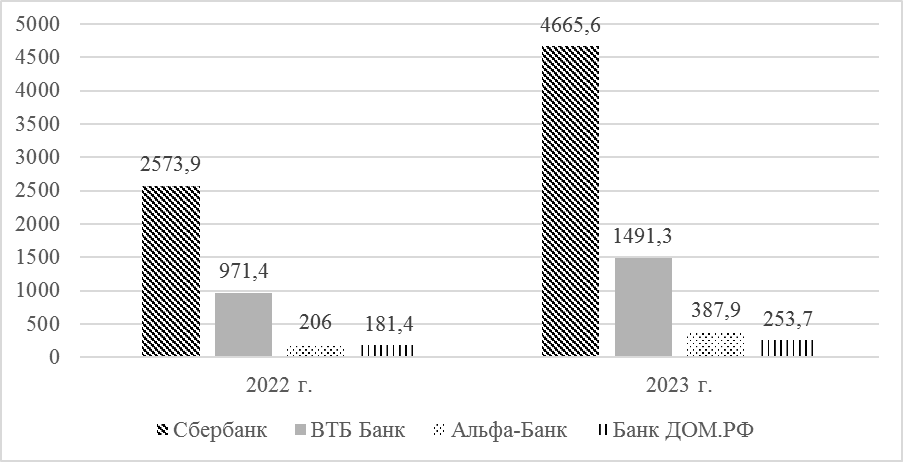

В структуре объемов выданной ипотеки на протяжении всего анализируемого периода значительно преобладали Сбербанк и ВТБ Банк, которые занимали первое и второе место в рейтинге соответственно. Третье и четвертное место, как в 2022, так и в 2023 году занимали Альфа-Банк и Банк ДОМ.РФ. Рассмотрим динамику объемов выдач ипотечных кредитов по данным четырем банкам на рисунке 2.

Рис. 2. Динамика объема выданных ипотечных кредитов, среди крупнейших банков за 2022-2023 гг., млрд. руб. (Составлено на основании [11])

Исходя из рисунка 2, можно сделать вывод, что Сбербанк являлся самым масштабным банком по выдачам ипотечных кредитов по сравнению с другими банками. Объём выданных ипотечных кредитов Сбербанка в 2022 году составил 2573,9 млрд. руб. или 822,5 тыс. шт. (53,0 % от общего количества банковской ипотеки в Российской Федерации). В 2023 году по сравнению с 2022 годом данный показатель увеличился на 2091,7 млрд. руб. или 81,3 %, составив на конец 2023 года 4665,6 млрд. руб. (60,7 % от общего количества банковской ипотеки в Российской Федерации), что говорит о том, что в 2023 году объём выданных Сбербанком ипотечных кредитов увеличился практически в 2 раза.

На втором месте находился ВТБ Банк, объем выданных ипотечных кредитов которого, в 2022 году, составил 971,4 млрд. руб. (20,0 % от общего количества банковской ипотеки в Российской Федерации). В 2023 году по сравнению с 2022 годом данный показатель увеличился на 519,9 млрд. руб. или 53,5 % и составил на конец 2023 года 1491,3 млрд. руб., что равняется 17,8 % совокупной банковской ипотеки страны.

Альфа-Банк и Банк ДОМ РФ в 2022 году выдали 206,0 и 181,4 млрд. руб. ипотечных кредитов, что в сумме составило 387,4 млрд. руб. или 8,0 % от общего количества банковской ипотеки в Российской Федерации. В 2023 году по сравнению с 2022 годом данные значения увеличились на 181,9 и 72,3 млрд. руб. или на 88,3 и 39,8 % соответственно, составив, в сумме, на конец 2023 года 641,6 млрд. руб.

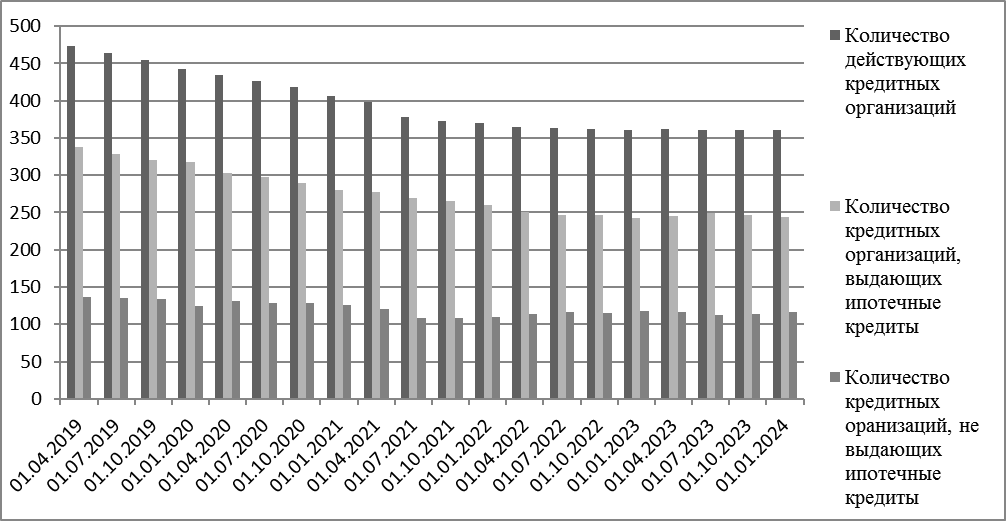

Рассмотрим количество банков, выдающих ипотечные кредиты в Российской Федерации на рисунке 3. Исходя из рисунка 3, можно понять, что на протяжении всего анализируемого периода количество кредитных организаций, которые выдают ипотечные кредиты значительно превышало количество кредитных организаций, которые не осуществляют такой вид кредитования. Общая доля кредитных организаций, осуществляющих ипотечное кредитование варьировалось от 67 до 71 % от общего количества кредитных организаций в России и оставалась стабильной.

Рис. 3. Количество кредитных организаций в Российской Федерации, занимающихся ипотечным кредитованием, за 2019-2023 гг. (Составлено на основании [11])

Ипотечное жилищное кредитование играет ключевую роль в развитии жилищного рынка и обеспечении доступности жилья для населения. В Российской Федерации этот вид кредитования имеет свои особенности и постепенно развивается в зависимости от социально-экономической обстановки. Несмотря на все преимущества, которые ипотечное кредитование предоставляет населению, существует и значительное количество проблем, которые требуют внимания и поиска эффективных решений. Эти проблемы включают в себя [2, 5, 8, 17]:

- высокий уровень инфляции и ключевой ставки;

- уменьшение платежеспособности населения;

- высокий курс национальной валюты;

- негативная политическая обстановка, которая включает в себя санкции, ведение СВО, напряженные отношения с бывшими партнерами, различные ограничения;

- высокие цены на недвижимость, строительные материалы, технику и импорт.

Ситуация с ипотечным кредитованием является нестабильной и, в целом, ни одно решение не поможет полностью решить все существующие проблемы в настоящее время, ведь со стабилизацией экономической обстановки большинство существующих проблем исчезнут. Устранение экономических проблем или их частичное снижение будет возможно при реализации следующих условий:

- снижение и стабилизация уровня инфляции;

- значительное снижение уровня ключевой ставки;

- снижение стоимости ипотечных кредитов;

- повышение уровня заработной платы или её значительная индексация для повышения платежеспособного спроса;

- отмена введенных против России санкций;

- стабилизация валютного курса;

- укрепление внешнеэкономических связей и развитие импорта;

- улучшение других макроэкономических условий.

При этом можно выделить ряд мер, которые в совокупности с вышеперечисленными факторами помогут ускорить данный процесс, а также стабилизировать его. Среди таких мер можно выделить:

1. Оптимизация отдельных видов льготных ипотечных программ. Цены на недвижимость в значительной степени подвержены спросу, который в 2020-2024 годах увеличивался благодаря льготным ипотечным программам. Путем анализа социальных ипотечных программ, было выявлено, что в наибольшей степени на увеличение спроса повлияла льготная ипотека и семейная ипотека. Отмена льготной ипотеки приведет к снижению спроса на новостройки и, соответственно, снижению их стоимости, а также повышению привлекательности ИЖС и вторичного рынка недвижимости, что в условиях стабильной экономики увеличит общую доступность ипотеки и конкуренцию на рынке. Отмена льготной ипотеки без снижения процентных ставок по рыночной ипотеке приведет к значительному спаду спроса на ипотечные программы, ведь позволить недвижимость по таким высоким процентным ставкам и без поддержки государства не сможет абсолютное большинство населения России. В случае такого исхода ипотеку с господдержкой необходимо продлить, но временно, чтобы она не теряла свой целевой характер и не была постоянно направлена на широкий круг населения и инвесторов и носила социальный характер.

2. Увеличение платежеспособности населения и объемов строительства. Стабилизация экономической обстановки в стране создаст условия для той части граждан, которая не могла позволить себе ипотеку ранее, что в итоге увеличит объемы строительства в различных регионах России, особенно в тех, где раньше это было не рентабельным.

3. Увеличение контроля над застройщиками. После введения экскроу счетов значительно снизился риск мошенничества и некачественного строительства со стороны застройщика. Данная инициатива позволила людям увереннее оформлять ипотеку на первичном рынке без риска быть обманутыми. Недостатками данной технологии является то, что не все банки поддерживают эскроу счета. Таким образом, введение новых процедур контроля застройщиков и совершенствование уже существующих позволит увеличить доверие потенциальных заёмщиков к ипотечным кредитам.

4. Повышение финансовой грамотности населения в области кредитования. Необходимо ввести индивидуальные консультации, которые помогут людям понять свои финансовые возможности, оценить свою платежеспособность. Такие программы так же могут рассказать заемщикам о возможных негативных последствиях кредитования, а также снизят риски и издержки банка. Помимо индивидуальных консультаций необходимо интегрировать уроки финансовой грамотности в школьную программу, которая будет прививать правильное отношение к деньгам с раннего возраста. Повышение финансовой грамотности в области ипотечного кредитования является важным шагом для обеспечения финансовой стабильности и защиты интересов клиентов. Перечисленные способы могут помочь населению принимать осознанные решения при выборе ипотечного кредита, уменьшая финансовые риски и повышая уровень финансовой компетенции общества.

5. Развитие цифровизации и искусственного интеллекта, что позволит снизить нагрузку на персонал банка, сократить время обработки заявок и увеличить выдачи ипотечных кредитов.

6. Совершенствование законодательства и нормативно-правовых актов под сложившиеся условия функционирования ипотечного рынка. Государству и Банку России необходимо тщательно следить за всеми тенденциями и операциями, которые происходят на рынке недвижимости. Так, на протяжении последних лет вводились ограничения на льготные ипотечные программы, менялись условия их предоставления, например, повышался первоначальный взнос, вводились ограничения на максимальное количество выдач кредитов одному лицу, менялись процентные ставки и т.п.

ВЫВОДЫ

Проведенное исследование дало возможность сделать вывод, что в Российской Федерации существует две основные разновидности ипотечных кредитов — рыночные, которые осуществляются банками, исходя из сложившихся экономических условий, а также ипотечные кредиты по программам господдержки (социальные), которые компенсируют определенную сумму кредита заемщикам и имеют фиксированные льготные ставки. Введение социальных ипотечных кредитов обосновано сложившимися социально-экономическими условиями. Так, семейная ипотека является не только поддержкой для семей с детьми, но и стимулом для повышения рождаемости в стране, ведь население будет стремиться обзавестись детьми, чтобы позволить себе недвижимость по более низкой процентной ставке, с возможностью первоначального взноса материнским капиталом. Дальневосточная и арктическая ипотека удовлетворяет потребность граждан в доступном и собственном жилье, позволяет развивать дальневосточные регионы, их инфраструктуру, строительную отрасль, способствует привлечению инвестиций, что позволяет расширить их экономический потенциал, удержать население и увеличить качество жизни в этих регионах. Ипотека для IT специалистов особо необходима нашей стране в текущее время, когда все сферы экономики и науки направлены на цифровизацию. Она создаёт условия для снижения текучести кадров за границу и их возвращения обратно в страну. Сельская ипотека необходима для повышения доли населения, проживающего в сельской местности, их поддержки, снижения урбанизации, сохранения культурного наследия России, сельского хозяйства и других мер. Льготная ипотека была введена с целью поддержки строительной отрасли после пандемии, но продолжила своё существование для поддержки населения в связи с ухудшающейся экономической обстановкой. Военная ипотека способствует привлечению кадров в военные структуры для обеспечения служащих доступным жильём.

Ипотечное кредитование в настоящее время со значительным количество проблем, которые требуют внимания и поиска эффективных решений: высокий уровень инфляции и ключевой ставки; уменьшение платежеспособности населения; высокий курс национальной валюты; введенные финансовые санкции; рост государственных расходов; высокие цены на недвижимость, строительные материалы, технику и импорт.

К перспективным направлениям развития ипотечного кредитования в Российской Федерации относятся: оптимизация отдельных видов льготных ипотечных программ и сохранение их социальной направленности; содействие росту платежеспособности населения и объемов строительства; введение новых процедур контроля застройщиков и совершенствование уже существующих, что позволит увеличить доверие потенциальных заёмщиков к ипотечным кредитам; повышение финансовой грамотности населения, что поможет населению принимать осознанные решения при выборе ипотечного кредита; развитие цифровизации и искусственного интеллекта, что позволит снизить нагрузку на персонал банка, сократить время обработки заявок и увеличить выдачи ипотечных кредитов; совершенствование законодательства и нормативно-правовых актов под сложившиеся условия функционирования ипотечного рынка.

1. Anikanova, V. V. Sovremennyye tendentsii i prognozirovaniye razvitiya rynka ipotechnogo zhilishchnogo kreditovaniya v RF / V. V. Anikanova, I. N. Shchedrina // Politika, ekonomika i innovatsii. — 2023. — № 6(53). — EDN NUCOTN.

2. Bekirova, S. E. Osobennosti ipotechnogo kreditovaniya Rossiyskoy Federatsii v regional’nom razreze / S. E. Bekirova, E. M. Abdulkhairova // Nauchnyy vestnik: finansy, banki, investitsii. — 2021. — № 1(54). — S. 56-66. — EDN DSVKMJ.

3. Bondar’, A. P. Bankovskoye potrebitel’skoye kreditovaniye naseleniya / A. P. Bondar’ // Naukoviy vísnik: fínansi, banki, ínvestitsíí̈. — 2009. — № 4(5). — S. 68-83. — EDN ULZPWV.

4. Bondar’, A. P. Metodicheskiye aspekty otsenki dostupnosti zhil’ya v Rossiyskoy Federatsii / A. P. Bondar’, V. I. Mokronos // Nauchnyy vestnik: finansy, banki, investitsii. — 2016. — № 3(36). — S. 95-101. — EDN XXBFQL.

5. Bugayeva, T. N. Regional’nyye osobennosti i tendentsii ipotechnogo kreditovaniya / T. N. Bugayeva, O. V. Kharitonova // Nauchnyy vestnik: finansy, banki, investitsii. — 2021. — № 2(55). — S. 55-64. — EDN CWXXKS.

6. Butova, M. A. Teoreticheskiye osnovy ipotechnogo kreditovaniya v Rossiyskoy Federatsii / M. A. Butova, M. M. Koklyayev // Vestnik Natsional’nogo Instituta Biznesa. — 2024. — № 2(54). — S. 210-215. — EDN SJUSAU.

7. Vaniyeva, E. A. Ipotechnyy kredit kak raznovidnost’ kreditovaniya: osobennosti v Rossii i za rubezhom / E. A. Vaniyeva // Uchenyye zapiski Krymskogo inzhenerno-pedagogicheskogo universiteta. — 2022. — № 1(75). — S. 37-41. — DOI 10.34771/UZCEPU.2022.1.75.007. — EDN UPDSCH.

8. Golodova, Zh. G. Ipotechnoye kreditovaniye v Rossii: tendentsii razvitiya i mery gosudarstvennoy podderzhki / Zh. G. Golodova, T. A. Galkina, O. Yu. Gashenin // Finansovaya ekonomika. — 2023. — № 7. — S. 17-21. — EDN CURHQL.

9. Gorskiy, M. A. Vliyaniye programm gosudarstvennoy podderzhki l’gotnykh kategoriy grazhdan na dinamiku pogasheniya ipotechnykh kreditov v 2017-2021 gg / M. A. Gorskiy, M. G. Kuznetsov // Vestnik Altayskoy akademii ekonomiki i prava. — 2022. — № 8-1. — S. 53-65. — DOI 10.17513/vaael.2346. — EDN PVJROY.

10. Gosudarstvennaya podderzhka zhilishchnogo (ipotechnogo) kreditovaniya / statistika // Ministerstvo Finansov Rossii : ofitsial’nyy sayt. — 2024. — URL: minfin.gov.ru/ru/perfomance/govsupport/ (data obrashcheniya 08.09.2024).

11. DOM. RF zafiksiroval ipotechnyy rekord po itogam 2023 goda — statistika // RBK-TV : ofitsial’nyy sayt. — 2023. — URL: realty.rbc.ru/news/65bb92db9a7947486e0f226a (data obrashcheniya 08.09.2024).

12. Dubinina, I. V. Realizatsiya sotsial’noy funktsii ipotechnogo zhilishchnogo kredita kommercheskogo banka : spetsial’nost’ 08.00.10 «Finansy, denezhnoye obrashcheniye i kredit» : dissertatsiya na soiskaniye uchenoy stepeni kandidata ekonomicheskikh nauk / Dubinina Irina Valer’yevna, 2022. — 158 s. — EDN OWOMYW.

13. Yedinaya otchetnost’ po l’gotnomu ipotechnomu kreditovaniyu // Bank DOM.RF : ofitsial’nyy sayt — 2024. — URL: dom.rf/programmy-gosudarstvennoj-podderzhki/report/?ysclid=lupetoelsk54957073 (data obrashcheniya 08.09.2024).

14. Ibragimova, E. S. Osobennosti ipotechnogo kreditovaniya v sovremennoy Rossii i za rubezhom / E. S. Ibragimova, E. A. Maksharipova, A. A. Bayrakova // Vestnik Udmurtskogo universiteta. Seriya Ekonomika i pravo. — 2023. — T. 33, № 3. — S. 424-429. — DOI 10.35634/2412-9593-2023-33-3-424-429. — EDN BVGMTA.

15. Isayeva, Ye. A. Analiz vzaimosvyazi mezhdu stavkoy ssudnogo protsenta po ipotechnym kreditam i klyuchevoy stavkoy: praktika Rossii i SSHA / Ye. A. Isayeva, K. S. Melikhov, A. A. Chernyavskiy // Finansovyye rynki i banki. — 2023. — № 12. — S. 148-152. — EDN NZVDQJ.

16. Korniyenko, D. O. Finansovoye modelirovaniye urovnya dolgovoy nagruzki na datu vydachi ipotechnogo kredita na rynke pervichnoy zhiloy nedvizhimosti / D. O. Korniyenko // Finansy i kredit. — 2023. — T. 29, № 8(836). — S. 1845-1872. — DOI 10.24891/fc.29.8.1845. — EDN DCSKIF.

17. Obzor rynka ipotechnogo zhilishchnogo kreditovaniya // Bank Rossii : ofitsial’nyy sayt. — 2018-2023 gg. — URL: cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/1223/ (data obrashcheniye 08.09.2024).

18. Ordynskaya, Ye. V. Sovremennaya situatsiya na rossiyskom rynke ipotechnykh kreditov: osnovnyye problemy i vozmozhnosti dlya razvitiya / Ye. V. Ordynskaya, M. V. Cherkovets, I. A. Leonov // Zhilishchnyye strategii. — 2022. — T. 9, № 3. — S. 261-282. — DOI 10.18334/zhs.9.3.116385. — EDN FBIKRJ.

19. Osobennosti rynka ipoteki v 2023 godu // RBK-TV : ofitsial’nyy sayt. — 2023. — URL: realty.rbc.ru/news/6582d3c09a79474c37b6db32 (data obrashcheniya 08.09.2024).

20. Savvinova, A. P. Vliyaniye ipotechnogo zhilishchnogo kredita na razvitiye stroitel’noy otrasli / A. P. Savvinova, Ye. V. Sibileva // Industrial’naya ekonomika. — 2024. — № 3. — S. 142-147. — DOI 10.47576/2949-1886.2024.3.3.022. — EDN DHEFGK.

21. Sidorkina, I. I. Vyyavleniye vzaimosvyazi mezhdu kolichestvom vydannykh ipotechnykh kreditov i klyuchevoy stavkoy / I. I. Sidorkina // Finansovaya ekonomika. — 2022. — № 5. — S. 74-77. — EDN FOEUYO.

22. Ugol’nov, D. V. Sek’yuritizatsiya ipotechnykh kreditov v Rossii v sovremennykh usloviyakh / D. V. Ugol’nov, O. Yu. Kuz’mina // Tendentsii razvitiya nauki i obrazovaniya. — 2023. — № 104-7. — S. 59-63. — DOI 10.18411/trnio-12-2024-369. — EDN NURURS.