BUDGETARY RESOURCES MARKET OF THE RUSSIAN FEDERATION: FORMATION AND DEVELOPMENT PROSPECTS

РЫНОК БЮДЖЕТНЫХ РЕСУРСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ: ФОРМИРОВАНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Finance

Publication text (PDF):Download

UDK: 336.1

AUTHORS:

Blazhevich Oleg Georgievich,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Сredit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Vorobyova Elena Ivanovna,

Doctor of Economics, Professor,

Professor of the Department of Finance and Credit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-42-59

PAGES: from 42 to 59

STATUS: Published

LANGUAGE: Russian

Keywords:

budget resources market, financial market, federal budget, federal loan bonds, floaters, budget resources, financial resources.

ABSTRACT (ENGLISH):

The article examines the essence of the budget resources market as a component of the financial market. The allocation of functions of budget resources at all levels of the socio-economic system, the definition of the advantages of the budget resources market as an integral and most organized component of the financial market allow us to assess its significance and possible development directions. The scientific study presents the author’s definition of the budget resources market. The conducted analysis of the formation of the federal budget of the Russian Federation shows the possibilities of increasing its revenue part through the use of financial instruments. Particular attention in the article is paid to federal loan bonds, areas of their use in the budget resources market.

ВВЕДЕНИЕ

Бюджетные ресурсы всех уровней социально-экономической системы государства имеют важное значение в финансировании его социально-экономического развития. Государственные бюджетные ресурсы выполняют макроэкономические функции: обеспечения социальных прав граждан, создания основы финансовой безопасности страны, определения направлений экономического роста, создания различных механизмов аккумуляции финансовых средств. Кроме того, региональные бюджетные финансы, в Российской Федерации — это финансы субъектов федерации, выполняют важную функцию социально-экономического развития регионов с учётом их потенциала, территориальных особенностей, социальной структуры. Муниципальные финансы выполняют те же функции, что и государственные финансы, то есть распределительную, контрольную и стимулирующую. Однако, бюджеты муниципалитетов выполняют ещё одну важную функцию предоставления общественных благ, товаров и услуг для населения и хозяйствующих субъектов данной местности [7].

Бюджетные ресурсы организаций как государственной, так и частной форм собственности, создают базовый уровень финансовой системы, поэтому эффективность их формирования и использования важна в единой системе финансового обеспечения национальной экономики.

В составе бюджетных ресурсов прослеживается определённая структура: доходная и расходная часть бюджетов, их сбалансированность, определение бюджетного потенциала и возможности его реализации.

В научной литературе рассматриваются процессы формирования, распределения и использования бюджетных ресурсов всех уровней бюджетной системы государства [1–3, 6–8, 10–13, 16, 18–23].

Однако тематика исследования сегмента бюджетных ресурсов как составляющей финансового рынка не получила необходимого развития в условиях трансформации финансовых отношений как в отечественной экономике, так и в мировой финансовой практике. Значение бюджетных ресурсов в составе финансового рынка Российской Федерации целесообразно исследовать с учётом особенностей каждого уровня бюджетной системы государства, в частности, и с учётом взаимосвязей национального финансового рынка с зарубежными финансовыми системами, в целом.

Бюджетный рынок как целостную систему, включающую взаимосвязанные социально-экономические отношения по поводу формирования. распределения, обмена и использования доходов государства, в современных условиях влияния высоких внешних рисков на национальную экономику, необходимо рассматривать более широко, с применением инновационных бюджетных механизмов и цифровых финансовых инструментов, как важную составляющую единого финансового рынка страны.

Вышеизложенные положения определяют актуальность тематики научного исследования, проведённого авторами статьи.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является исследование рынка бюджетных ресурсов Российской Федерации, как составляющей части финансового рынка, его формирование и перспективы развития, преимущества использования финансовых инструментов.

МЕТОДЫ

Метод дедукции применялся с целью исследования сущности рынка бюджетных ресурсов как составляющей финансового рынка;

Метод анализа применялся для исследования формирования федерального бюджета Российской Федерации, выпуска и размещения облигаций федерального займа;

Метод сравнения использовался при сопоставлении результатов наполнения доходной части бюджета за различные периоды бюджетного процесса, для определения наиболее выгодных видов облигаций федерального займа с учётом особенностей развития национальной экономики в определённые периоды;

Метод синтеза применялся для обобщения результатов научного исследования и определения перспектив развития рынка бюджетных ресурсов.

РЕЗУЛЬТАТЫ

Бюджетные ресурсы, представляющие собой совокупность финансовых ресурсов, формирующих бюджеты всех уровней бюджетной системы, выполняют важные функции финансового обеспечения социально-экономического развития государства. На долю бюджетных ресурсов приходится от 40 % до 70 % всех финансовых поступлений в экономическую систему государства. Централизация основных финансовых ресурсов в бюджетах, их структура и закономерности формирования, распределения и использования, определённые в Бюджетном кодексе Российской Федерации, позволяют государственным органам власти разрабатывать и проводить единую финансовую политику государства. Учитывая, что основой формирования бюджетных ресурсов, является общественное производство, а главным источником — национальный доход, необходимо определять эффективность бюджетных процессов не только с позиции рациональности государственного управления, но и с позиции активизации рыночных механизмов. Если рассматривать бюджетные средства как часть бюджетных ресурсов, выделяемую на основе установленных нормативов, то их составляющие: бюджетные ассигнования, бюджетный кредит, бюджетные инвестиции и межбюджетные трансферты, целесообразно не просто коррелировать с экономическими потребностями и социальными обязательствами, а использовать как наиболее важные элементы бюджетной рыночной системы.

Определение рынка бюджетных ресурсов как составляющей финансового рынка государства предполагает использование его системных преимуществ как в теоретическом направлении анализа, планирования и контроля бюджетных средств, так и в практическом плане увеличения доходной части бюджетов, вариативности бюджетного инвестирования, эффективного использования инфраструктуры финансового рынка.

В целом преимущества рынка бюджетных ресурсов можно представить следующим образом:

- Во-первых, в структуре финансового рынка определена единая система регулированных финансовых отношений, что повышает организованность деятельности участников операций с бюджетными ресурсами. Перемещение капитала между сегментами осуществляется по правилам, согласованным со всеми участниками финансовых отношений;

- Во-вторых, в системе финансового рынка гораздо выгоднее увеличивать бюджетные ресурсы, избегая чрезмерно рискованных операций, но используя многообразие финансовых инструментов и широкий выбор вложений в финансовые активы;

- В-третьих, централизованные площадки финансового рынка, которые обеспечивают предоставление удобного инструментария, расширяют возможности бюджетных расходов, например, использование форвардных контрактов или фьючерсов, что позволяет снизить затраты и выполнить в срок обязательства;

- В-четвёртых, безопасность финансовых отношений. Официальные финансовые рынки, особенно с биржевыми площадками, хорошо регулируются, что снижает риски невыполнения обязательств, потери инвестиционной прибыли, так как на финансовом рынке сейчас представлены различные варианты финансовых стратегий, компенсирующих финансовые потери.

Развитие рынка бюджетных ресурсов способствует активизации всех сегментов финансового рынка. Кроме того, создание и последующее применение инновационных финансовых инструментов, в частности цифрового рубля, позволяют решать многие организационные вопросы, открывая новые возможности для проведения антикоррупционной деятельности, обеспечения эффективности вложения бюджетных средств.

На основании исследования сущности рынка бюджетных ресурсов как важной составляющей финансового рынка можно сформулировать следующее определение.

Рынок бюджетных ресурсов- это целостная и высокоорганизованная составляющая финансового рынка, в которой мобилизуются основные финансовые ресурсы государства за счёт платежей физических и юридических лиц, обращения государственных и муниципальных ценных бумаг, применения инновационных цифровых инструментов, финансовых поступлений от различных видов деятельности в государственный бюджет для реализации национальных целей социально-экономического развития.

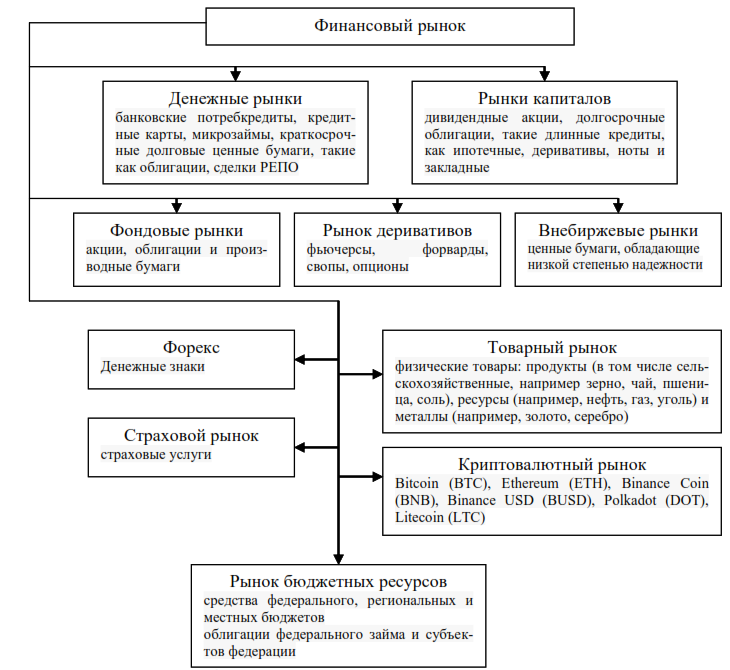

В структуре финансового рынка рынок бюджетных ресурсов не только взаимодействует с другими его составляющими, но и активно развивается, способствуя эффективному применению бюджетных механизмов и инновационных инструментов на всех уровнях финансовой системы. Взаимосвязь рынка бюджетных ресурсов с другими составляющими финансового рынка представлена на рисунке 1.

Рис. 1. Составляющие финансового рынка (Составлено на основании [4, 5])

Рассмотрим основные направления формирования рынка бюджетных ресурсов. Наиболее значимым по мобилизации финансовых средств в Российской Федерации является федеральный бюджет. Кроме того, расходы федерального бюджета осуществляются по основным направлениям финансового обеспечения национальной экономики и социальной сферы государства.

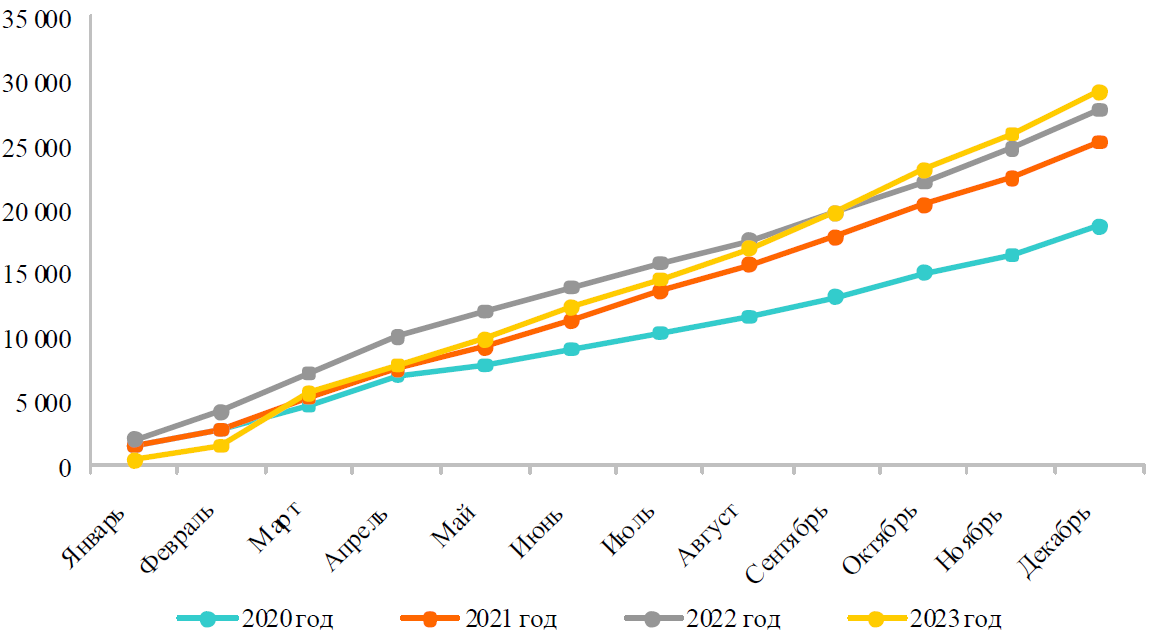

Проведем оценку доходов федерального бюджета, являющихся входным потоком рынка бюджетных средств. Их динамика представлена на рисунке 2.

Рис. 2. Динамика доходов федерального бюджета Российской Федерации за 2020-2023 годы, млрд руб. (Составлено на основании [9])

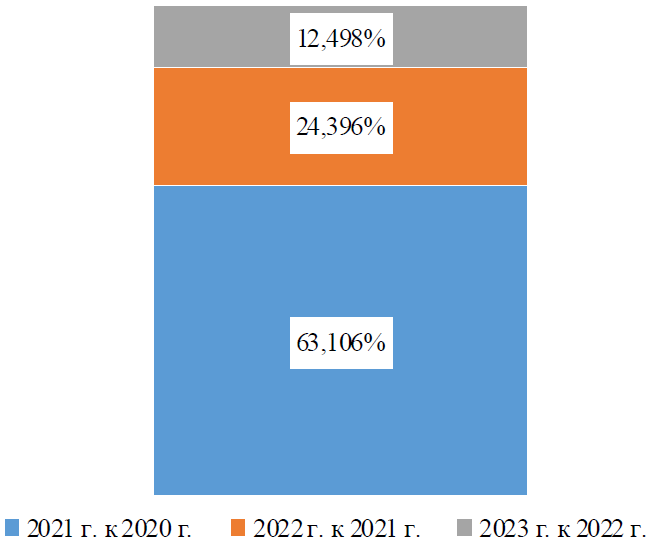

Мы видим, что в течение анализируемого периода финансовые ресурсы федерального бюджета постоянно увеличивалось. Если в 2020 году доходы федерального бюджета составили 18722,16 млрд руб., то в 2023 году — 29124,05 млрд руб. В целом доходы федерального бюджета Российской Федерации выросли на 10401,89 млрд руб. или на 55,559 %. В наибольшей степени доходы федерального бюджета выросли в 2022 году по сравнению с 2021 году. Доля роста каждого из периодов представлена на рисунке 3.

Рис. 3. Доля роста каждого из периодов в общем увеличении федерального бюджета Российской Федерации за 2020-2023 годы, % (Составлено на основании [9])

По результатам построенного рисунка 2 мы видим, что доля роста доходов федерального бюджета Российской Федерации в 2021 году по сравнению с 2020 годом была наибольшей (63,106 %). Впоследствии рост доходов федерального бюджета Российской Федерации постоянно уменьшался.

Рассмотрим влияние каждого месяца на формирование общего дохода федерального бюджета Российской Федерации (табл. 1).

Таблица 1. Вклад каждого месяца в общую величину доходов федерального бюджета Российской Федерации за 2020-2023 годы, млрд руб.

| Доходы федерального бюджета | 2020 год | 2021 год | 2022 год | 2023 год |

| Январь | 1 556,55 | 1 503,99 | 2 088,81 | 547,67 |

| Февраль | 1 262,34 | 1 251,57 | 2 116,71 | 954,10 |

| Март | 1 912,45 | 2 544,36 | 2 957,60 | 4 177,17 |

| Апрель | 2 270,65 | 2 186,91 | 2 870,67 | 2 106,17 |

| Май | 889,05 | 1 833,44 | 2 008,95 | 2 033,62 |

| Июнь | 1 200,83 | 1 945,50 | 1 974,38 | 2 562,86 |

| Июль | 1 307,84 | 2 385,36 | 1 757,25 | 2 143,88 |

| Август | 1 288,62 | 2 046,62 | 1 832,18 | 2 466,07 |

| Сентябрь | 1 528,35 | 2 226,12 | 2 132,69 | 2 742,93 |

| Октябрь | 1 928,72 | 2 507,88 | 2 400,23 | 3 372,88 |

| Ноябрь | 1 383,21 | 2 008,28 | 2 640,36 | 2 856,68 |

| Декабрь | 2 193,55 | 2 846,34 | 3 044,17 | 3 160,02 |

| Среднемесячная величина доходов | 1 560,18 | 2 107,20 | 2 318,67 | 2 427,00 |

Примечание

Ячейки с синей заливкой — вклад месяца, превышающий средний уровень доходов федерального бюджета Российской Федерации

Ячейки без заливки — вклад месяца ниже среднего уровня доходов федерального бюджета Российской Федерации

* Составлено на основании [9]

Проведя анализ таблицы 1, следует обратить внимание на 3 месяца (март, октябрь и декабрь) каждого из периодов, в которых полученные доходы превышали среднемесячный уровень доходов федерального бюджета Российской Федерации. Также следует выделить 3 месяца: январь, февраль и май. В них в каждом из анализируемых периодов уровень формируемых доходов был ниже среднемесячной величины доходов федерального бюджета.

В 2020 году доходы, полученные в 4 месяцах (апрель, декабрь, октябрь и март), превышали средний уровень доходов. В 2021 году таких месяцев было 6 (декабрь, март, октябрь, июль, сентябрь и апрель), в 2022 году — 5 (декабрь, март, апрель, ноябрь и октябрь), в 2023 году — 7 месяцев (март, октябрь, декабрь, ноябрь, сентябрь, июнь и август). Такое количество месяцев, внесших положительный вклад в общую величину федерального бюджета Российской Федерации объясняется тем, что в этом периоде было 2 месяца (январь и февраль), у которых величина доходов была очень низкой.

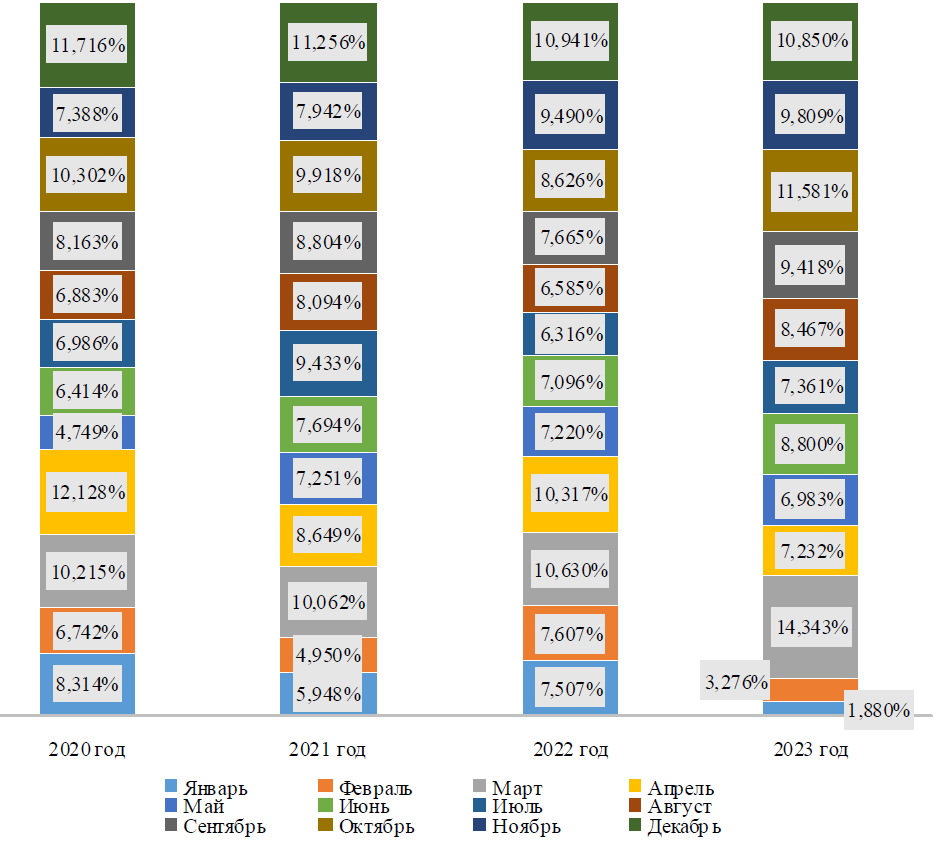

На рисунке 4 представлена структура помесячных доходов федерального бюджета Российской Федерации за 2020-2023 годы.

Рис. 4. Структура помесячных доходов федерального бюджета Российской Федерации за 2020-2023 годы, % (Составлено на основании [9])

В структуре помесячных доходов в 2020 году их доля превышала 10 % в четырех месяцах. В наибольшей степени доходы выросли в апреле, составив 12,128 % общей величины доходов в 2020 году. Также доходы значительно выросли в декабре (11,716 %), октябре (10,302 %) и марте (10,215 %). Наименьшая доля доходов была зафиксирована в мае (4,749 %).

В структуре помесячных доходов в 2021 году доля доходов превышала 10 % в 2 месяцах. В наибольшей степени доходы выросли в декабре, составив 11,256 % общей величины доходов в 2021 году. Также доходы значительно выросли в марте (10,062 %). Наименьшая доля доходов была зафиксирована в феврале (4,950 %).

В структуре помесячных доходов в 2022 году их доля превышала 10 % в трех месяцах. В наибольшей степени доходы выросли в декабре, составив 10,941 % общей величины доходов в 2022 году. Также доходы значительно выросли в марте (10,630 %) и апреле (10,317 %). Наименьшая доля доходов была зафиксирована в июле (6,316 %).

В структуре помесячных доходов в 2023 году их доля превышала 10 % в трех месяцах. В наибольшей степени доходы выросли в марте, составив 14,343 % общей величины доходов в 2023 году. Также доходы значительно выросли в октябре (11,581 %) и декабре (10,850 %). Наименьшая доля доходов была зафиксирована в январе (1,880 %). Также очень низкий уровень доходов был получен в феврале (3,276 %). Следует отметить, что именно в этих двух месяцах уровень доходов был наименьшим среди всех месяцев 2020-2023 годов.

В результате проведенного анализа следует выделить 3 месяца каждого из периодов, в которых доля доходов превышала 10 % общей его величины: март и декабрь. В декабре полученные доходы были наибольшим в 2021 и 2022 годах, на втором месте — в 2020 году, на третьем — в 2023 году. В марте доходы были наибольшими в 2023 году, на втором месте в 2021 и 2022 годах, на третьем — в 2020 году.

Если анализировать уровень доходов полученных доходов в 1 месяце каждого из периодов, можно отметить, что в 2023 году наибольший уровень доходов был получен в марте, мае, июне, августе, сентябре, октябре, ноябре и декабре. В январе и феврале наибольшие доходы были получены в 2022 году, а июле — в 2021 году.

Следует отметить, что наибольшую долю доходов в федеральном бюджете Российской Федерации занимают налоговые доходы, доля которых в течение 2020-2023 постоянно увеличивалась с 72,513 % в 2020 году до 80,537 % в 2023 году. Увеличение доли налоговых доходов связано с ростом экономической активности, с одной стороны, и, с другой стороны, объясняется сокращением теневого сектора экономики за счёт применения цифровых технологий, обеспечивающих высокий контроль над финансовыми потоками.

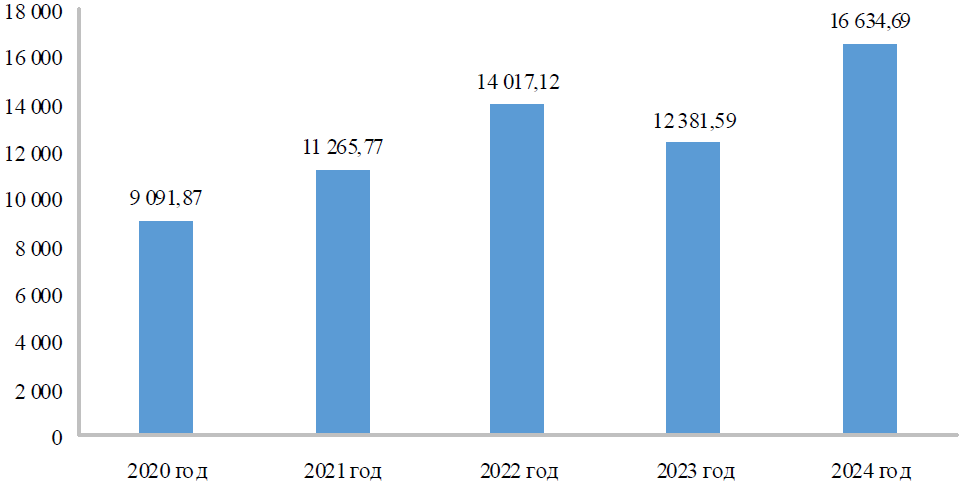

Проанализируем уровень доходов, которые были сформированы в течение полугода каждого из анализируемых периодов (рис. 5).

Рис. 5. Динамика доходов федерального бюджета Российской Федерации, сформированных за полугодие, в 2020-2024 годах, млрд руб. (Составлено на основании [9])

На рисунке 5 видно, что уровень полугодовых доходов в течение 2020-2022 годов постоянно увеличивался, в 2023 году по сравнению с 2022 годом снизился, а в 2024 году по сравнению с 2023 годом снова вырос. Наибольшие полугодовые доходы были получены в 2024 году. Следует отметить, что в 2023 году доля налоговых доходов в совокупных доходах составила 81,845 %.

В современных условиях развития финансового рынка наблюдается активное использование государством ценных бумаг. Для покрытия временного бюджетного дефицита государство выпускает государственные ценные бумаги, которые являются классическим элементом финансового рынка. Наиболее распространёнными и защищёнными государством от высоких рисков являются облигации федерального займа. Эти финансовые инструменты торгуются на бирже и по ним предусмотрены регулярные процентные выплаты (купоны).

В зависимости от условий облигации федерального займа бывают с постоянным купонным доходом, ставка по которым не меняется в течение всего периода обращения, и переменным купонным доходом, ставка по которым зависит от ставки RUONIA.

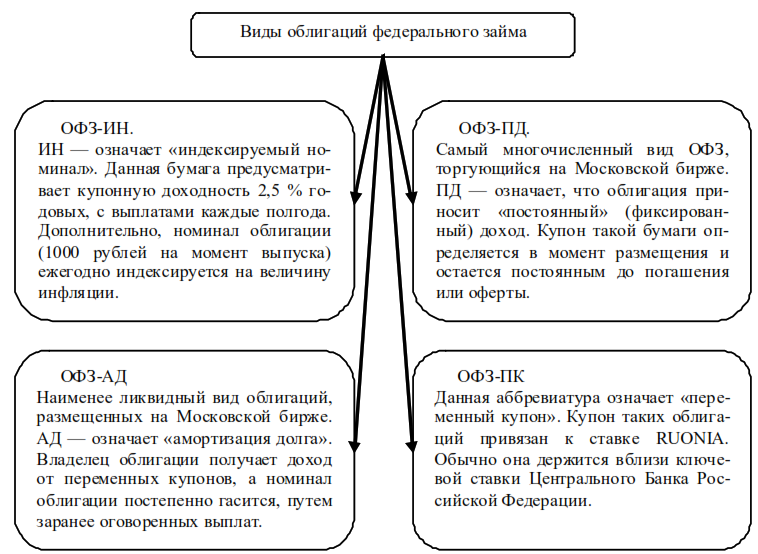

Все облигации федерального займа, которые торгуются на Московской бирже, можно условно разделить на 4 большие группы: ПД, ПК, ИН, АД (рис. 6).

Рис. 6. Классификация облигаций федерального займа (Составлено на основании [15])

Проанализируем основные характеристики облигаций федерального займа Российской Федерации.

В таблице 2 представлен совокупный объем спроса на облигации федерального займа по номиналу в Российской Федерации за 2020-2023 годы.

Таблица 2. Совокупный объем спроса на облигации федерального займа по номиналу за 2020-2023 годы, млрд руб. *

| Годы | облигации федерального займа | |||

| с постоянным купонным доходом | с переменным купонным доходом | с индексируемым номиналом | совокупный объем спроса | |

| 2020 год | 2897,7 | 5535,1 | 438,7 | 8871,5 |

| 2021 год | 4394,4 | 350,0 | 4744,4 | |

| 2022 год | 2294,3 | 4069,2 | 241,2 | 6604,6 |

| 2023 год | 3246,2 | 2228,0 | 556,2 | 6030,4 |

* Составлено на основании [17]

В результате построенной таблицы можно отметить, что наибольший совокупный спрос на облигации федерального займа по номиналу в Российской Федерации был в 2020 году, а наименьший — в 2021 году. Наибольший объем спроса на облигации федерального займа с постоянным купоном по номиналу был зафиксирован в 2021 году, облигации федерального займа с переменным купоном по номиналу — в 2020 году, а на облигации федерального займа с индексируемым номиналом — в 2023 году. Следует отметить, что в 2021 году не было спроса на облигации федерального займа с переменным купоном по номиналу. Наибольший объем спроса на облигации федерального займа с индексируемым номиналом был зафиксирован в 2023 году.

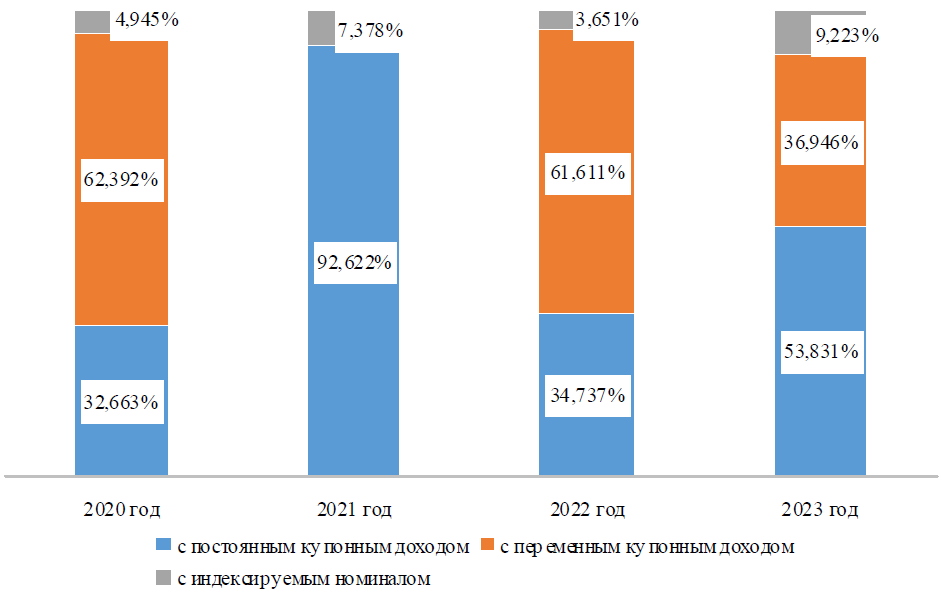

На рисунке 7 представлена структура спроса на облигации федерального займа по номиналу.

Рис. 7. Структура спроса на облигации федерального займа по номиналу в 2020-2023 годах, % (Составлено на основании [17])

Следует отметить, что в 2020 и 2022 годах наибольший спрос был на облигации федерального займа с переменным купоном по номиналу (соответственно, 62,392 % и 61,611 %), а в 2021 и 2023 годах — на облигации федерального займа с постоянным купоном по номиналу (соответственно, 92,622 % и 53,831 %).

В 1 полугодии 2024 года совокупный спрос на облигации федерального займа по номиналу составил 2507,0 млрд руб. При этом наибольший спрос был на облигации федерального займа с постоянным купоном по номиналу (1973,7 млрд руб., доля данных облигаций в общем объеме составила 78,727 %). Спрос на облигации федерального займа с переменным купоном по номиналу составил 509,9 млрд руб. (доля данных облигаций в общем объеме составила 20,340 %), а на облигации федерального займа с индексируемым номиналом — 23,4 млрд руб.

В таблице 3 представлен объем размещения облигаций федерального займа по номиналу.

Таблица 3. Объемы размещения облигаций федерального займа по номиналу за 2020-2023 годы, млрд руб. *

| Годы | облигации федерального займа | |||

| с постоянным купонным доходом | с переменным купонным доходом | с индексируемым номиналом | совокупный объем размещения | |

| 2020 год | 1845,9 | 3245,4 | 187,8 | 5279,2 |

| 2021 год | 2497,0 | 139,4 | 2636,4 | |

| 2022 год | 625,7 | 2500,0 | 155,5 | 3281,3 |

| 2023 год | 1701,3 | 827,9 | 316,3 | 2845,6 |

* Составлено на основании [17]

В результате построенной таблицы можно отметить, что наибольший объем размещения облигаций федерального займа по номиналу в Российской Федерации был в 2020 году, а наименьший — в 2021 году. Наибольший объем размещения облигаций федерального займа с постоянным купоном по номиналу был зафиксирован в 2021 году, облигаций федерального займа с переменным купоном по номиналу — в 2020 году, а облигаций федерального займа с индексируемым номиналом — в 2023 году. В 2021 году не было размещения облигаций федерального займа с переменным купоном по номиналу. Наибольший объем размещения облигаций федерального займа с индексируемым номиналом был зафиксирован в 2023 году.

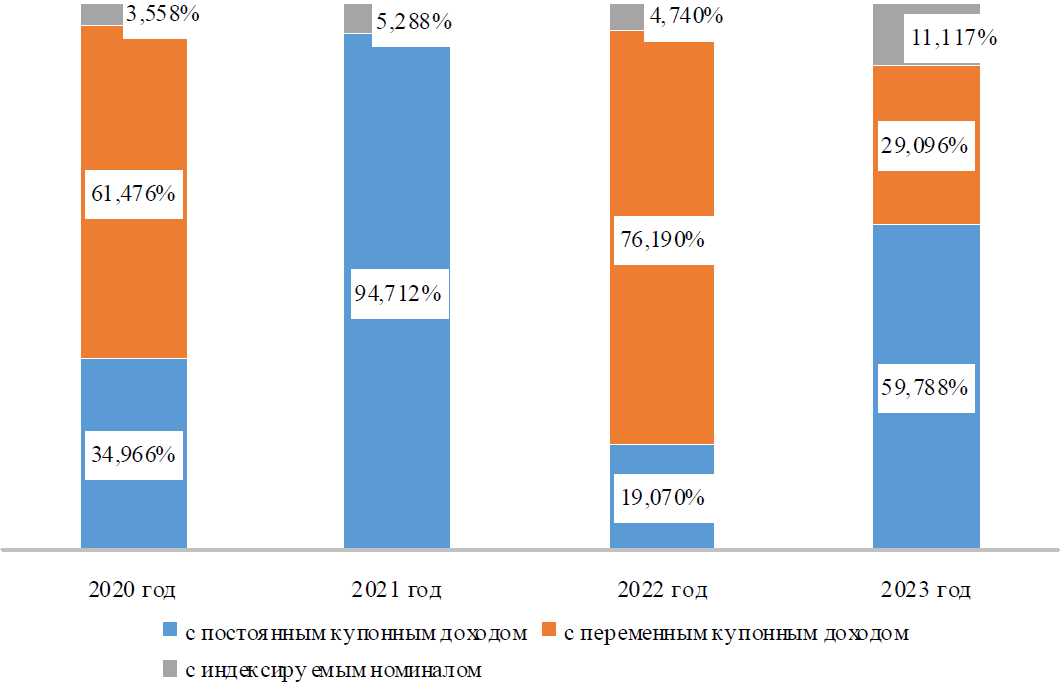

На рисунке 8 представлена структура спроса на облигации федерального займа по номиналу.

Рис. 8. Структура объема размещения облигаций федерального займа по номиналу в 2020-2023 годах, % (Составлено на основании [17])

Следует отметить, что в 2020 и 2022 годах в наибольшей степени были распределены облигации федерального займа с переменным купоном по номиналу (соответственно, 61,476 % и 76,190 %), а в 2021 и 2023 годах — облигации федерального займа с постоянным купоном по номиналу (соответственно, 94,712 % и 59,788 %).

В 1 полугодии 2024 года объем размещения облигаций федерального займа по номиналу составил 1258,4 млрд руб. При этом наибольшее размещение произошло у облигаций федерального займа с постоянным купоном по номиналу (1258,4 млрд руб., доля данных облигаций в общем объеме составила 94,383 %). Размещение облигаций федерального займа с переменным купоном по номиналу составило 65,9 млрд руб. (доля данных облигаций в общем объеме составила 4,946 %), а на облигации федерального займа с индексируемым номиналом — 8,9 млрд руб.

Необходимо отметить, что величины наибольшего и наименьшего объемов спроса и размещения, а также их структура, были одинаковыми (схожими) по периодам анализа.

В таблице 4 представлен расчет коэффициент удовлетворения спроса на облигации федерального займа в Российской Федерации за 2020-2023 годы.

Таблица 4. Коэффициент удовлетворения спроса на облигации федерального займа по номиналу за 2020-2023 годы *

| Годы | облигации федерального займа | |||

| с постоянным купонным доходом | с переменным купонным доходом | с индексируемым номиналом | совокупный объем | |

| 2020 год | 0,6370 | 0,5863 | 0,4282 | 0,5951 |

| 2021 год | 0,5682 | 0,3982 | 0,5557 | |

| 2022 год | 0,2727 | 0,6144 | 0,6449 | 0,4968 |

| 2023 год | 0,5241 | 0,3716 | 0,5687 | 0,4719 |

* Составлено на основании [17]

В наибольшей степени спрос на облигации федерального займа был удовлетворен в 2020 году, когда коэффициент удовлетворения спроса на облигации федерального займа составил 0,5951. На такой коэффициент, прежде всего, повлиял коэффициент удовлетворения спроса на облигации федерального займа с постоянным купоном по номиналу (0,6370). Наименьший коэффициент удовлетворения спроса был зафиксирован у облигаций федерального займа с индексируемым номиналом (0,4282).

В 2021 году коэффициент удовлетворения спроса на облигации федерального займа составил 0,5553. На такой коэффициент, прежде всего, повлиял коэффициент удовлетворения спроса на облигации федерального займа с постоянным купоном по номиналу (0,5682). У облигаций федерального займа с индексируемым номиналом составил 0,3982.

В 2022 году коэффициент удовлетворения спроса на облигации федерального займа составил 0,4968. Основное влияние на формирование сводного коэффициента удовлетворения спроса на облигации федерального займа по номиналу оказал коэффициент удовлетворения спроса на облигации федерального займа с постоянным купоном по номиналу (0,2727). Наибольший коэффициент удовлетворения спроса был зафиксирован у облигаций федерального займа с индексируемым номиналом (0,6449).

В 2022 году коэффициент удовлетворения спроса на облигации федерального займа составил 0,4719. Основное влияние на формирование сводного коэффициента удовлетворения спроса на облигации федерального займа по номиналу оказал коэффициент удовлетворения спроса на облигации федерального займа с переменным купоном по номиналу (0,3716). Наибольший коэффициент удовлетворения спроса был зафиксирован у облигаций федерального займа с индексируемым номиналом (0,5687).

Следует отметить, что в 2021, 2022 и 2024 годах объем размещения облигаций федерального займа с постоянным купоном по номиналу составил более 0,5 спроса на такие облигации. У облигаций федерального займа с переменным купоном по номиналу величина размещения превышала 0,5 спроса в 2020 и 2022 годах, а у облигаций с индексируемым номиналом — в 2022 и 2023 годах.

В первом полугодии 2024 года коэффициент удовлетворения спроса на облигации федерального займа составил 0,5318. Основное влияние на формирование сводного коэффициента удовлетворения спроса на облигации федерального займа по номиналу оказал коэффициент удовлетворения спроса на облигации федерального займа с постоянным купоном по номиналу (0,6376). Наименьший коэффициент удовлетворения спроса был зафиксирован у облигаций федерального займа с переменным купоном по номиналу (0,1293).

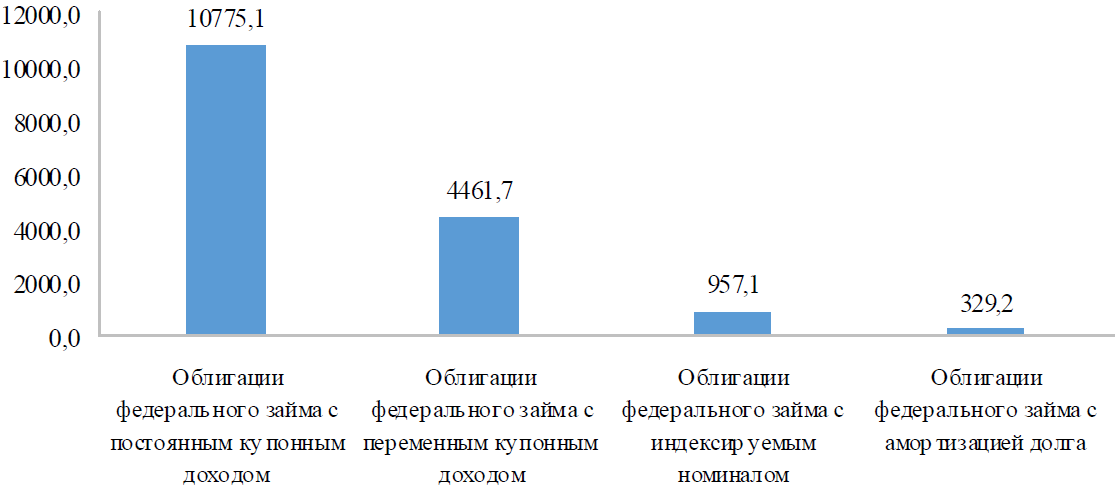

Проведем оценку облигаций официального займа, участвующих в биржевой торговле на Московской бирже. В целом объем облигаций федерального займа на бирже составляет 16523,2 млрд. руб. Их состав и структура представлены соответственно на рисунках 9 и 10.

Рис. 9. Состав облигаций федерального займа на Московской бирже на конец I полугодия 2024 года, млрд. руб. (Составлено на основании [14])

Рис. 10. Структура облигаций федерального займа на Московской бирже на конец I полугодия 2024 года, млрд. руб., % (Составлено на основании [14])

В составе облигаций федерального займа на Московской бирже преобладают облигации федерального займа с постоянным купонным доходом (10775,1 млрд руб., 65,212 % общей величины облигаций федерального займа Российской Федерации). На втором месте находятся облигации федерального займа с переменным купонным доходом (4461,7 млрд руб., 27,003 % общей величины облигаций федерального займа Российской Федерации). На третьем месте находятся облигации федерального займа с индексируемым номиналом (957,1 млрд руб., 5,793 % общей величины облигаций федерального займа Российской Федерации). На четвертом месте находятся облигации федерального займа с амортизацией долга (329,2 млрд руб., 1,993 % общей величины облигаций федерального займа Российской Федерации).

Проанализируем размещение облигаций федерального займа на Московской бирже с учетом сроков размещения. Их состав представлен в таблице 5, а структура — в таблице 6.

Таблица 5. Периоды размещения облигаций федерального займа, млрд руб.

| год | Облигации федерального займа с постоянным купонным доходом | Облигации федерального займа с переменным купонным доходом | Облигации федерального займа с индексируемым номиналом | Облигации федерального займа с амортизацией долга |

| 2003 год | 0,0305 | |||

| 2008 год | 34,2 | |||

| 2011 год | 295,0 | |||

| 2017 год | 250,0 | |||

| 2018 год | 1050,0 | |||

| 2019 год | 1952,1 | 1151,4 | ||

| 2020 год | 1650,0 | 300,0 | 358,0 | |

| 2021 год | 1696,7 | 877,5 | 284,1 | |

| 2022 год | 1417,9 | 2068,0 | ||

| 2023 год | 1500,0 | 306,0 | ||

| 2024 год (I полугодие) | 1258,4 | 64,8 | 8,9 | |

| Сумма | 10775,1 | 4461,7 | 957,1 | 329,2 |

* Составлено на основании [14]

Таблица 6. Структура периодов размещения облигаций федерального займа, %

| год | Облигации федерального займа с постоянным купонным доходом | Облигации федерального займа с переменным купонным доходом | Облигации федерального займа с индексируемым номиналом | Облигации федерального займа с амортизацией долга |

| 2003 год | 0,009 | |||

| 2008 год | 10,391 | |||

| 2011 год | 89,600 | |||

| 2017 год | 2,320 | |||

| 2018 год | 9,745 | |||

| 2019 год | 18,116 | 25,807 | ||

| 2020 год | 15,313 | 6,724 | 37,408 | |

| 2021 год | 15,747 | 19,667 | 29,683 | |

| 2022 год | 13,159 | 46,349 | ||

| 2023 год | 13,921 | 31,975 | ||

| 2024 год (I полугодие) | 11,679 | 1,453 | 0,934 | |

| Сумма | 100,000 | 100,000 | 100,000 | 100,000 |

* Составлено на основании [14]

В составе облигаций федерального займа на Московской бирже преобладают облигации федерального займа с постоянным купонным доходом. В наибольшей степени такие облигации были размещены в 2019 году (1952,1 млрд руб. или 18,116 % общей величины облигаций федерального займа с постоянным купонным доходом). Также значительная часть таких облигаций была размещена в 2021 (соответственно, 1696,7 млрд руб. и 15,747 %) и 2020 годах (соответственно, 1650,0 млрд руб. и 15,113 %). Наименьший объем облигаций федерального займа был размещен в 2017 и 2018 годах.

На втором месте находятся облигации федерального займа с переменным купонным доходом. В наибольшей степени такие облигации были размещены в 2022 году (2068,0 млрд руб. или 46,116 % общей величины облигаций федерального займа с переменным купонным доходом). Также значительная часть таких облигаций была размещена в 2019 году (соответственно, 1151,4 млрд руб. и 25,807 %). Наименьший объем облигаций федерального займа был размещен в 2020 году.

На третьем месте находятся облигации федерального займа с индексируемым номиналом. В наибольшей степени такие облигации были размещены в 2020 году (358,0 млрд руб. или 37,408 % общей величины облигаций федерального займа с индексируемым номиналом). Также значительная часть таких облигаций была размещена в 2023 году (соответственно, 306,0 млрд руб. и 31,975 %).

Необходимо отметить, что на бирже еще остались облигации федерального займа с амортизацией долга, которых после полного их погашения, не будет на бирже, так как Министерство финансов Российской Федерации полостью прекратило выпускать такие облигации.

Рассматривая I полугодие 2024 года можно отметить, что в течение данного периода был размещен достаточно большой объем облигаций федерального займа с постоянным купонным доходом (1258,4 млрд руб.). Данная величина меньше практически всех периодов размещения облигаций, за исключением 2017 и 2018 годов, однако при сохранении такой динамики, на конец 2024 года будет введено в обращение наибольшая величина таких облигаций в стоимостном выражении.

Следует отметить, что размещение облигаций федерального займа указано на конец 1 полугодия 2024 года. Так как есть облигации с различным сроком обращения, то часть облигаций, выпущенных в конкретном периоде, могла быть полностью погашена, поэтому данные цифры не отражают полную величину выпущенных облигаций в указанном периоде.

Анализируя динамику выпуска и размещения различных видов облигаций федерального займа, можно отметить, что в разные периоды более высокий спрос наблюдался на такие ценные бумаги, которые либо обеспечивали наибольшую доходность, что характерно для периодов экономического роста, либо относились к низкорискованным финансовым инструментам, что характерно для периодов неустойчивой экономики.

Рассмотрим формирование портфеля облигаций федерального займа. Следует обратить внимание, что, прежде всего, рассматриваются облигации с постоянным купоном, так как именно средства, полученные от использования данных облигаций, капитализируются и покупка новых облигаций на средства, полученные от вложенных ранее облигаций этого же вида или в облигации с более высокой доходностью к погашению, приведут к росту величины купона с применением сложных процентов. На наш взгляд, именно данное условие является главным при выборе облигаций с постоянным купонным доходом.

На бирже также есть облигации с переменной (плавающей) процентной ставкой — флоатеры. На наш взгляд, вложениями в данные облигации можно пренебречь, так как они будут приносить больший эффект в настоящий момент времени, а в перспективе их доходность может снизиться, так как процентная ставка флоатеров привязана к ставке RUONIA, которая коррелируется с ключевой ставки Центрального Банка Российской Федерации, полученный доход от таких облигаций не капитализируется.

Облигации делятся на краткосрочные (1-3 года), среднесрочные (3-7 лет) и долгосрочные (более 7 лет). На наш взгляд, для инвестирования необходимо в большей степени выбирать долгосрочные облигации, так как их капитализация позволит в будущем получать средства с учетом увеличения купонов (с применением сложных процентов).

Нужно учитывать, что купонный доход облагается налогом на доходы физических лиц. На наш взгляд, целесообразно весь купонный доход направлять на приобретение облигаций такого же регистрационного номера или более высокой доходностью, а средства для оплаты налога на доходы физических лиц формировать из внешних поступлений. Для накопления таких средств можно использовать биржевой фонд денежного рынка, например, фонд ВИМ-ликвидность. Подобные фонды предназначены для сохранения капитала инвестора и обеспечения ему стабильного дохода.

В таблице 7 представлены наиболее значимые облигации федерального займа.

Таблица 7. Наиболее значимые облигации федерального займа *

| Облигации | Выплата купона | Год погашения | Величина купона | 14 шт. | 15 шт. | 16 шт. |

| ОФЗ 26230 | апрель / октябрь | 2039 | 38,39 | 537,46 | 575,85 | 614,24 |

| ОФЗ 26238 | июнь / декабрь | 2041 | 35,4 | 495,60 | 531,00 | 566,40 |

| ОФЗ 26243 | июнь / декабрь | 2038 | 48,87 | 684,18 | 733,05 | 781,92 |

| ОФЗ 26244 | март / сентябрь | 2034 | 56,1 | 785,40 | 841,50 | 897,60 |

| ОФЗ 26245 | апрель / октябрь | 2035 | 59,84 | 837,76 | 897,60 | 957,44 |

| ОФЗ 26246 | март / сентябрь | 2036 | 59,84 | 837,76 | 897,60 | 957,44 |

| ОФЗ 26247 | май / ноябрь | 2039 | 61,08 | 855,12 | 916,20 | 977,28 |

| ОФЗ 26248 | июнь / декабрь | 2040 | 61,08 | 855,12 | 916,20 | 977,28 |

* Составлено на основании [14]

Для возможности капитализации необходимо, чтобы в портфеле было 14-16 облигаций одного регистрационного номера. Именно такое количество облигаций позволит получить величину средств, которую можно будет использовать на приобретение 1 облигации такого же регистрационного номера.

Также часто формируют портфель облигаций федерального займа с учетом срока выплаты купонного дохода. В представленном списке нет облигаций федерального займа с выплатой купонного дохода в январе / июле и феврале / августе. На бирже такие облигации есть — ОФЗ 26233 (январь / июль) и ОФЗ 26240 (февраль / август), но они менее эффективны, так как для их капитализации необходимо большее количество облигаций для приобретения 1 облигации с таким же регистрационным номером.

Таким образом, можно отметить, что спрос на различные виды облигаций федерального займа корректируется в соответствии с конъюнктурой финансового рынка, но финансовые поступления в бюджет от их использования увеличивается.

ВЫВОДЫ

На основе проведённого научного исследования можно сформулировать следующие положения.

Рынок бюджетных ресурсов, являясь целостной и высокоорганизованной составляющей финансового рынка, в которой мобилизуются основные финансовые ресурсы государства за счёт физических и юридических лиц, обращения государственных и муниципальных ценных бумаг, применения инновационных цифровых инструментов. финансовых поступлений от различных видов деятельности. создаёт финансовую основу для достижения национальных целей устойчивого развития Российской Федерации.

Наибольший объём финансовых ресурсов аккумулирует федеральный бюджет. Анализ доходной части бюджета с 2020 по 2024 год показывает стабильный рост финансовых поступлений, что объясняется достаточной экономической активностью и сокращением теневого сектора экономики за счёт усиления финансового контроля со стороны Федеральной налоговой службы, а также применения инновационных цифровых технологий, обеспечивающих высокую доходность бюджетных инвестиций.

Анализ выпуска и размещения облигаций федерального займа показал целесообразность их использования как перспективного направления формирования бюджетных доходов, а также как источник повышения доходов населения. Различные виды облигаций федерального займа имеют свои преимущества для каждой категории покупателей. Если мотивацией инвестора является перспектива увеличения капитала в долгосрочном периоде, то рационально осуществлять вложения в облигации с постоянным купоном, так как они обладают накопительным эффектом. Если же инвестор предпочитает получение дохода за короткий период, то можно использовать и другие виды облигаций, например, с переменным купоном, но риски при этом будут более высокими.

1. Bessonov, A. V. Federal’nyy byudzhet kak instrument sotsial’no- ekonomicheskogo razvitiya gosudarstva: napravleniya raskhodovaniya byudzhetnykh sredstv / A. V. Bessonov // Vestnik Altayskoy akademii ekonomiki i prava. — 2024. — № 8-1. — S. 19-24. — DOI 10.17513/vaael.3616. — EDN TOFUPH.

2. Blazhevich, O. G. Sushchnost’ gosudarstvennogo byudzheta i metodika otsenki formirovaniya yego dokhodnoy chasti / O. G. Blazhevich, N. S. Safonova // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 2(63). — S. 5-23. — EDN NIOQEE.

3. Vorobyova, E. I. Privlecheniye sberezheniy naseleniya v tsennyye bumagi / E. I. Vorobyova // Nauchnyy vestnik: finansy, banki, investitsii. — 2019. — № 2(47). — S. 127-135. — EDN KHWVYI.

4. Vidy kriptovalyut — kakiye sushchestvuyut i chem otlichayutsya / Binance. — URL: www.binance.com/ru-UA/blog/all (data obrashcheniya: 30.09.2024).

5. Gde kupit’ i prodat’ aktiv: vse o finansovykh rynkakh. — URL: www.rbc.ru/quote/news/article/6295fd5f9a794735345b1327?ysclid=m9k5slgqdy327231559&from=copy (data obrashcheniya: 30.09.2024).

6. Glotova, I. I. Byudzhetnaya sistema kak istochnik obespecheniya natsional’noy bezopasnosti gosudarstva / I. I. Glotova, K. D. Zabarovskiy // Ekonomicheskaya sreda. — 2022. — № 2(40). — S. 77-85. — DOI 10.36683/2306-1758/2022-2-40/77-85. — EDN FYZEBH.

7. Gosudarstvennyye i munitsipal’nyye finansy Rossiyskoy Federatsii / E. I. Vorobyova, Yu. N. Vorobyov, U. R. Bayram [i dr.]. — Simferopol’ : Izdatel’stvo Diaypi, 2016. — 288 s. — ISBN 978-5-906821-56-0. — EDN VZPWCT.

8. Doskhoyev, A. S. Federal’nyy byudzhet Rossiyskoy Federatsii: problemy osvoyeniya byudzhetnykh sredstv v tselyakh obespecheniya ekonomicheskoy bezopasnosti / A. S. Doskhoyev, A. D. Sobol’kova, T. V. Yun // Ekonomika i upravleniye: problemy, resheniya. — 2022. — T. 1, № 2(122). — S. 79-84. — DOI 10.36871/ek.up.p.r.2022.02.01.010. — EDN AKMISG.

9. Dokhody / Elektronnyy byudzhet: Yedinyy portal byudzhetnoy sistemy Rossiyskoy Federatsii. — URL: budget.gov.ru/Byudzhet/Dokhody/Ispolneniye-byudzheta-po-vidam-dokhodov (data obrashcheniya: 03.10.2024).

10. Kolchin, S. P. Federal’nyy byudzhet Rossiyskoy Federatsii i yego rol’ v razvitii ekonomiki / S. P. Kolchin, M. S. El’derkhanov, M. L. Batyshev // Finansovaya zhizn’. — 2024. — № 2. — S. 55-59. — EDN QSKDNN.

11. Korovina, M. A. Byudzhetnaya sistema Rossiyskoy Federatsii: problemy i perspektivy razvitiya / M. A. Korovina, S. A. Sh. Dovtayev, A. N. Klimenko // Vestnik Akademii znaniy. — 2023. — № 6(59). — S. 495-497. — EDN BZSXEY.

12. Kot, Ye. M. Issledovaniye byudzhetnykh riskov: protsessnyy podkhod / Ye. M. Kot, T. V. Zyryanova, O. Ye. Terekhova // Agrarnyy vestnik Urala. — 2020. — № 12(203). — S. 83-93. — DOI 10.32417/1997-4868-2020-203-12-83-93. — EDN HXWCPC.

13. Lavrovskiy, B. L. Obshchegosudarstvennyye finansovyye resursy: rol’ territoriy (primer Rossii) / B. L. Lavrovskiy, Ye. A. Goryushkina // Voprosy ekonomiki. — 2022. — № 9. — S. 109-124. — DOI 10.32609/0042-8736-2022-9-109-124. — EDN OFVZWC.

14. Ob’yemy razmeshchennykh gosudarstvennykh tsennykh bumag // Ministerstvo finansov Rossiyskoy Federatsii. — URL: minfin.gov.ru/ru/perfomance/public_debt/internal/ (data obrashcheniya: 03.10.2024).

15. OFZ: Chem oni otlichayutsya i kakiye pokupat’? / BKS Ekspress. — URL: bcs-express.ru/novosti-i-analitika/ofz-chem-oni-otlichaiutsia-i-kakie-pokupat?ysclid=m8wsopl0hq539557250 (data obrashcheniya: 03.10.2024).

16. Pechenskaya-Polishchuk, M. A. Privlecheniye v byudzhetnuyu sistemu zayemnykh resursov. Evolyutsiya nauchnykh vzglyadov i osobennosti prakticheskoy realizatsii / M. A. Pechenskaya-Polishchuk // Finansovyy zhurnal. — 2022. — T. 14, № 2. — S. 26-42. — DOI 10.31107/2075-1990-2022-2-26-42. — EDN LHGTNF.

17. Rezul’taty provedennykh auktsionov po razmeshcheniyu gosudarstvennykh tsennykh bumag // Ministerstvo finansov Rossiyskoy Federatsii. — URL: minfin.gov.ru/ru/document?id_4=310569-rezultaty_provedennykh_auktsionov_po_razmeshcheniyu_gosudarstvennykh_tsennykh_bumag (data obrashcheniya: 03.10.2024).

18. Splender, V. A. Federal’nyy byudzhet kak osnovnoy istochnik finansirovaniya strukturnoy perestroyki rossiyskoy ekonomiki v usloviyakh nestabil’nosti / V. A. Splender, A. I. Palyukh // Forum. — 2023. — № 2(28). — S. 48-53. — EDN HAQIQU.

19. Federal’nyy byudzhet i byudzhetno-nalogovaya politika gosudarstva: makroekonomicheskaya adaptatsiya do 2025 goda / M. Ye. Kosov, A. Yu. Chalova, R. G. Akhmadeyev, Ye. V. Golubtsova // Finansovyy zhurnal. — 2023. — T. 15, № 2. — S. 8-26. — DOI 10.31107/2075-1990-2023-2-8-26. — EDN XVLKEA.

20. Fisenko A. I. Byudzhetnyy rynok i byudzhetnyy marketing: real’nost’ i neobkhodimost’ / A. I. Fisenko // Marketing v Rossii i za rubezhom. — 2001. — № 2. — URL: www.mavriz.ru/articles/2001/2/14.html (data obrashcheniya: 30.09.2024).

21. Khramchenko, A. A. Byudzhetnaya sistema Rossiyskoy Federatsii / A. A. Khramchenko, A. Ye. Tsoy, A. M. Aliyeva // Ekonomika i upravleniye: problemy, resheniya. — 2024. — T. 3, № 6(147). — S. 220-226. — DOI 10.36871/ek.up.p.r.2024.06.03.026. — EDN MGHYPC.

22. Chumakova, M. K. Byudzhetnaya sistema Rossiyskoy Federatsii: problemy teorii i praktiki / M. K. Chumakova, Kh. G. Karakhanova, M. Shch. Akhmedova // Ekonomika i predprinimatel’stvo. — 2021. — № 9(134). — S. 323-326. — DOI 10.34925/EIP.2021.134.9.053. — EDN RSMDPF.

23. Churikova, Ye. A. K voprosu o effektivnosti upravleniya byudzhetnymi resursami gosudarstva / Ye. A. Churikova // Sovremennyye problemy prava, ekonomiki i upravleniya. — 2016. — № 1(2). — S. 194-200. — EDN WCKRWV.