THE IMPACT OF DIGITAL FINANCIAL ASSETS ON THE ASSESSMENT OF BANK CAPITAL ADEQUACY

РИСКИ ЦИФРОВЫХ ФИНАНСОВЫХ АКТИВОВ И ИХ ВЛИЯНИЕ НА ОЦЕНКУ ДОСТАТОЧНОСТИ КАПИТАЛА БАНКА

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Money, Credit, Banks

Publication text (PDF):Download

UDK: 336.71

AUTHORS:

applicant for scientific specialty 5.2.4. Finance,

K.L. Khetagurov North Ossetian State University,

Vladikavkaz, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-122-132

PAGES: from 122 to 132

STATUS: Published

LANGUAGE: Russian

Keywords:

assessment of bank capital adequacy, new financial technologies, digital financial assets, cryptocurrency, bank risk profile.

ABSTRACT (ENGLISH):

The article outlines the author’s position on the impact of digital financial assets on the assessment of bank capital adequacy. The trends in the development of the banking sector, the current state of the digital financial assets market are studied.

The impact of risks, the use of digital financial assets on the risk profile of a commercial bank is revealed, which in turn affects the assessment of capital adequacy.

ВВЕДЕНИЕ

Актуальность статьи заключается в углублении использования участниками финансового рынка цифровых финансовых активов в условиях повсеместного внедрения новых финансовых технологий как экономике в целом, так и банковском секторе в частности. Тенденции развития финансового сектора, связанные с использованием новых финансовых технологий, изучены авторами [1, 2, 3].

Использование цифровых финансовых активов позволяет участникам рынка цифровых финансовых активов, в том числе коммерческим банкам диверсифицировать риски, а также снизить затраты, которые существуют при использовании традиционных финансовых активов.

Данное исследование представляет значимость для науки и практики ввиду глубокого анализа относительно нового инструмента инвестирования для участников рынка цифровых финансовых активов, а также выявления взаимосвязи рисков, которые возникают при использовании цифровых финансовых активов с оценкой достаточности капитала банка.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования заключается в исследовании цифровых финансовых активов, рисков их использования и влияния на оценку достаточности капитала банка. Для достижения цели исследования выделены следующие задачи исследования:

- Рассмотреть тенденции развития банковской системы России, повлиявшие на развитие цифровых финансовых активов;

- Изучить цифровые финансовые активы, их риски и отличительные признаки;

- Рассмотреть текущее состояние рынка цифровых финансовых активов и перспективы дальнейшего развития;

- Уточнить влияние рисков от использования цифровых финансовых активов на оценку достаточности капитала коммерческого банка.

МЕТОДЫ

В рамках данного исследования был использован комплекс методов, состоящий из:

- Метод системного и сравнительного анализа при раскрытии отличительных признаков цифровых финансовых активов;

- Методы классификации и группировок при изучении риск-ориентированного подход внедрения новых финансовых технологий в коммерческом банке;

- Метод синтеза при обобщении результатов исследования, а также формулировки выводов исследования.

РЕЗУЛЬТАТЫ

Согласно индексу GovTech Maturity Index 2022 Всемирного банка, Российская федерация вошла в десятку стран-лидеров по цифровизации госсектора [4]. В рамках расчета индекса использовались показатели:

- PSDI (субиндекс предоставления государственных услуг) — уровень развития онлайн-платформ государственных услуг для населения

- CGSI (субиндекс основных государственных систем) — наличие и развитие государственного облака и иных платформ

- GTEI (субиндекс возможностей GovTech) — развитие законов, нормативно-правовых актов, государственных программ в сфере внедрения новых финансовых технологий.

- GTEI (субиндекс вовлеченности населения в цифровую среду) — текущее состояние канала дистанционного участия общества в принятии решения государства

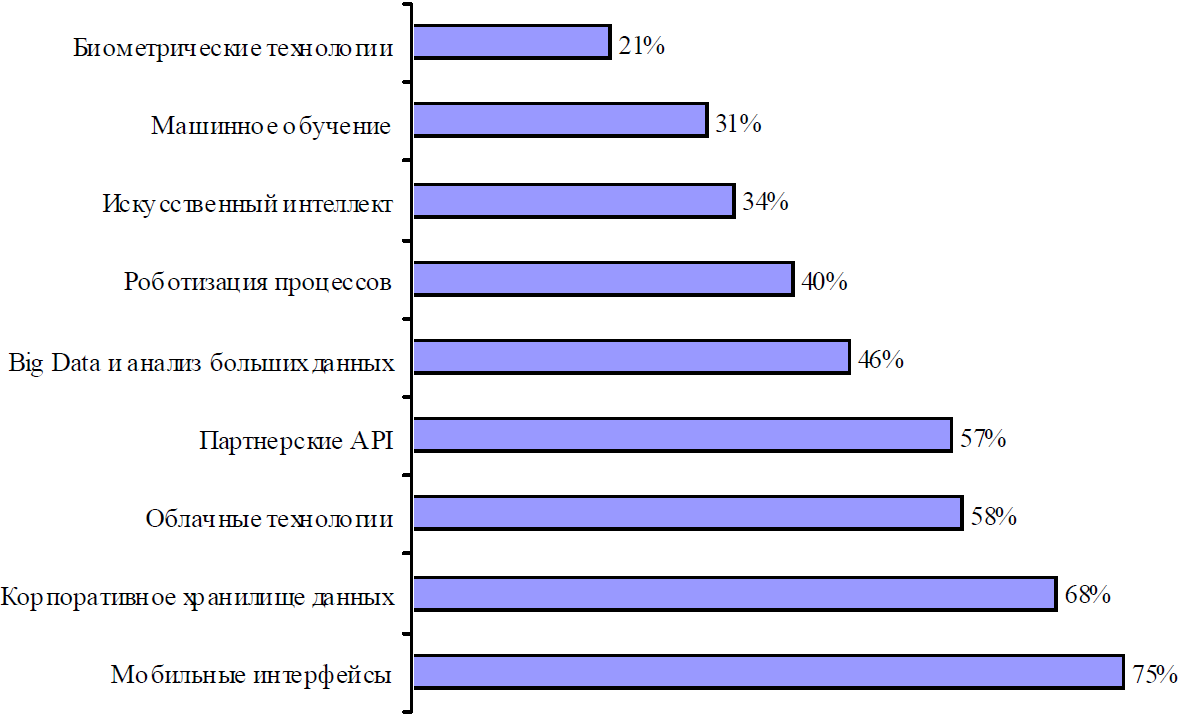

По проведенному опросу Ассоциацией ФинТех российские участники финансового рынка углубились в использовании новых финансовых технологий.

Рис. 1. Использование новых финансовых технологий участниками финансового рынка (Составлено по материалам [5, 6]).

Лидерами внедрения новых финансовых технологий являются системно значимые кредитные организации. Особенностями, позволяющими системно значимым кредитным организациям активно внедрять новые финансовые технологии являются:

- Наличие широкой ресурсной базы, для инвестирования в новые финансовые технологии;

- Доминирующее положение в банковском секторе. Так, доля активов системно значимых кредитных организаций во всем объеме активов банковского сектора составляет 79 % [7];

- Наличие собственных экосистем, позволяющих аккумулировать в их рамках различные сервисы и компании в целях предоставления клиентам дополнительных продуктов и услуг;

- Возможность использования в качестве аутсорсинговых компаний финтех-компании или приобретение финтех-компаний в собственные экосистемы.

Ярким примером системно значимой кредитной организации, активно внедряющей новые финансовые технологии является ПАО Сбербанк (далее — Сбербанк). Так, Сбербанк в рамках стратегии развития принял в 2023 году решение инвестировать в 2024-2026 на внедрение новых финансовых технологий 450 млрд рублей. Приоритетом внедрения новых финансовых технологий является развитие искусственного интеллекта и уделение вниманию человекоцентричному подходу в продуктах и услугах. Одновременно с затратами на внедрение Сбербанк получает прибыль от уже внедрённых новых финансовых технологий. С 2021 по 2023 год Сбербанк получил прибыль размере 800 млрд рублей, а к 2026 году ожидается кратный рост прибыли до 3,2 млрд рублей [8].

Цифровые финансовые активы представляют собой симбиоз блокчейна и смарт-контрактов, выступая так называемой «цифровой оболочкой» активов. В экономической литературе выделяется несколько трактовок определения цифровых активов. Так, согласной одной из трактовок, цифровым финансовым активом является актив, помещённый на цифровой носитель с последующим хранением и извлечением в будущем [9]. По иным трактовкам [10, 11] определение цифровых финансовых активов базируется без указания особенностей актива. Помимо этих трактовок были попытки на законодательном уровне дать определение цифровых финансовых активов. Так, в рамках обсуждения проекта федерального закона № 419059-7 «О цифровых финансовых активах», по цифровыми финансовыми активами подразумевается имущество в электронной форме, созданное посредством криптографических средств. Также к цифровым финансовым активам предложено относить криптовалюту. Однако, при наличии схожести обоих терминов, тождественными они не являются. В таблице 1 представлены параметры цифровых финансовых активов и криптовалюты и их отличия.

Таблица 1. Сравнение цифровых финансовых активов и криптовалюты *

| Инструмент | Параметр | |||

| Эмитент | Обязательства | Наличие оператора | Посредник | |

| Цифровые финансовые активы | Коммерческие организации | Коммерческие организации | Оператор из списка Банка России | Оператор из списка Банка России |

| Криптовалюта | Алгоритм, по которому никто не несет обязательств | Отсутствуют | Отсутствует оператор | Криптобиржа |

* Составлено по материалам [12]

Эмитентом цифровых финансовых активов являются коммерческие организации, банки, в то время как криптовалюта эмитируется специальными алгоритмами, по которому никто не несет обязательств. Также отличительным фактором является наличие операторов из списка Банка России, в то время как посредником в криптовалюте является криптобиржа.

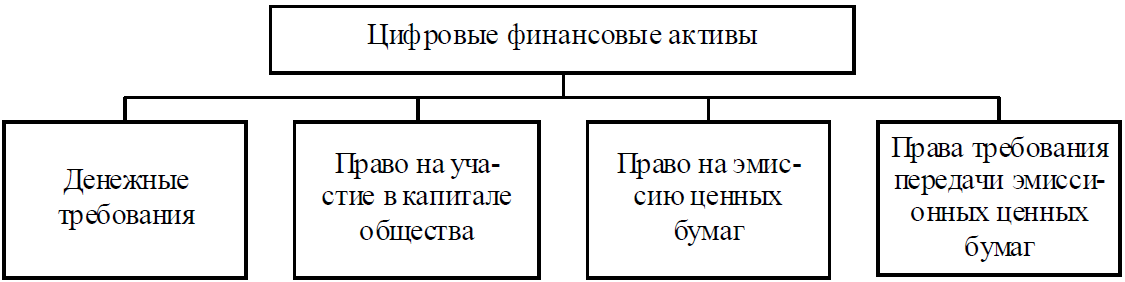

Согласно закону 259-ФЗ от 31.07.2020 г. [13] цифровые финансовые активы состоят элементов, представленных на рисунке 2.

Рис. 2. Использование новых финансовых технологий участниками финансового рынка (Составлено по материалам [12])

Фактически, цифровые финансовые активы являются цифровыми аналогами традиционных финансовых инструментов, таких как: акции, облигации, займы, векселя.

Рынок цифровых финансовых активов и его дальнейшее развитие является одним из приоритетных направлений цифровизации как финансового сектора в целом, так и банковского сектора в частности. Банк России активно поддерживает развитие рынка цифровых финансовых активов путем дополнения текущей регуляторной базы.

Регулирование рынка цифровых финансовых активов является уникальным: цифровой актив является отдельной правовой сущностью, которая была закреплена согласно ст. 141.1 ГК РФ.

Текущее регулирование цифровых финансовых активов включает в себя 3 блока:

- Выпуск цифровых активов;

- Функционирование бирж цифровых активов;

- Защита инвесторов и иных участников [12].

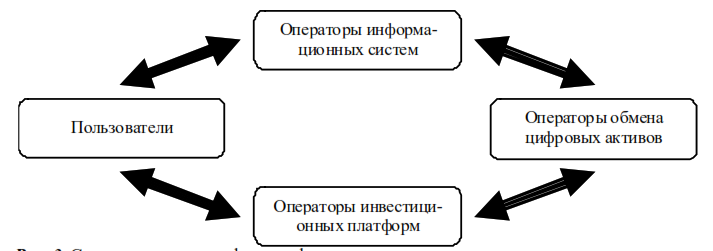

В рамках формирования процесса выпуска цифровых активов сформированы операторы информационных систем, операторы обмена цифровых активов и операторы инвестиционных платформ. Реестр операторов ведется Банком России, в который входят также коммерческие банки — Сбербанк, Альфа-Банк, АКБ «Еврофинанс Моснарбанк».

Рис. 3. Структура рынка цифровых финансовых активов (Составлено по материалам [12]).

- Операторы информационных систем

- Операторы обмена цифровых активов

- Операторы инвестиционных платформ

- Пользователи

- Операторы информационных систем

Дальнейшее развитие рынка цифровых финансовых активов подразумевает под собой:

- Объединение операторов информационных систем и операторов обмена цифровых активов путем создания общей платформы;

- Упрощение клиентского пути для последующего увеличения притока новых участников;

- Дальнейшая агрегация сделок с цифровыми финансовыми активами и увеличение базы инвесторов для ускорения их оборота.

Регулируется также и выпуск цифровых финансовых активов, характеризуется двумя уровнями регулирования: законодательный и локальный уровень.

В рамках законодательного уровня определяется правовой режим выпуска цифровых финансовых активов, правила пользования и хранения информации в информационных системах и требования к субъектам выпуска. Регулятором на данном уровне выступает Банк России.

На локальном уровне утверждаются правовой режим выпуска цифровых финансовых активов и иные операции путем выпуска локальных нормативных актов. Указанный правовой режим согласовывается с регулятором — Банком России.

Банк России в сентябре 2024 года распространил концепцию регулирования деятельности операторов информационных систем, которые имеют право выпускать цифровые финансовые активы. Данная концепция меняет правила работы с цифровыми финансовыми активами и расширяет круг инвесторов путем пересмотра лимитов инвестирования. Также вносятся изменения в Положение 5635-У в регулирование деятельности неквалифицированных инвесторов на рынке цифровых финансовых активов. Таким образом, полный набор цифровых финансовых активов, в том числе инструменты, выпущенные по иностранному праву, и выплата по которым зависит от будущих событий, будет доступен только квалифицированным инвесторам. Неквалифицированные инвесторы будут иметь лимит на приобретение цифровых финансовых активов в размере 600 тыс. рублей. Им доступны:

- Цифровые финансовые активы на золото;

- Цифровые финансовые активы, у которых объем денежных требования соразмерен с стоимостью акций «первого эшелона»;

- Права на ценные бумаги из котировальных списков биржи;

- Права по облигациям федерального займа;

- Права по облигациям при условии обладания их эмитента кредитным рейтингом.

Количество инвесторов, присутствующих на рынке цифровых финансовых активов на середину 2024 года составило около 196 тыс. человек.

Дополнительно к вышеперечисленному Банк России прорабатывает дополнительные меры по повышению прозрачности и системности процедур прекращения деятельности операторов информационных систем. В случае прекращения деятельности оператора информационных систем будут сохраняться записи в информационной системе. Данные меры позволят обеспечить дополнительную защиту всем участникам рыка цифровых финансовых активов.

Несмотря на наличие законодательной базы регулирования цифровых финансовых активов следует выделить проблемы, с которыми сталкиваются участники рынка цифровых финансовых активов:

- Отсутствие нормативно-правовой базы регулирования технологии блокчейн;

- Ограниченный уровень ликвидности из-за отсутствия вторичного рынка и листинга цифровых активов;

- Отсутствие централизованной публикации информации о выпуске цифровых финансовых активов, неполнота публикуемой информации;

- Ограничения в зависимости от наличия квалификации инвесторов;

- Недостаточное регулирование цифровых нефинансовых активов;

- Отсутствие требуемой защиты прав потребителей, а также инвесторов.

Отдельно следует выделить шаги по устранению недостатков законодательной базы регулирования цифровых финансовых активов. Так, в ноябре 2024 в целях отработки механизма судебной защиты участники рынка цифровых финансовых активов провели контролируемый дефолт эмитента и обратились в арбитражный суд для взыскания залога — земельного участка. Подобная практика позволит понять восприятие судебной системы к цифровым финансовым активам.

Таким образом, положительная судебная практика позволит гарантировать всем участникам рынка цифровых финансовых активов юридическую безопасность и повысит инвестиционную привлекательность для операций по выпуску цифровых финансовых активов с залоговым обеспечением.

К преимуществам цифровых финансовых активов эксперты относят:

- Высокую скорость и доступность;

- Отсутствие дополнительных комиссий ввиду малого количества посредников;

- Низкие расходы из-за экономии в процессе выпуска и размещения цифровых финансовых активов;

- Снижение барьеров для входа на рынок за счет экономии в процессе выпуска и размещения цифровых финансовых активов;

- Структурирование инвестиционного портфеля в цифровом формате;

- Безопасность и надежность благодаря идентификации по 115-ФЗ [14].

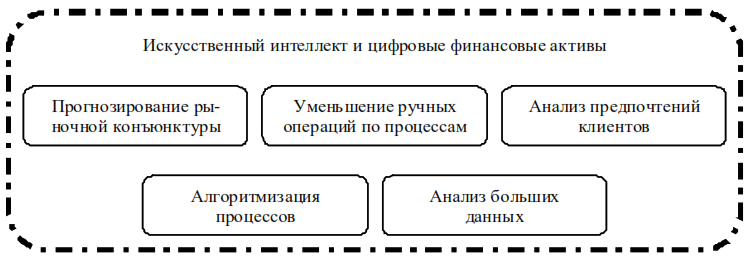

Стоит отметить, что в рамках участники рынка цифровых финансовых активов также используют иные технологии.

Рис. 4. Преимущества использования искусственного интеллекта (Составлено по материалам [12]).

Благодаря использованию искусственного интеллекта участники рынка цифровых финансовых активов могут:

- Прогнозировать рыночную конъюнктуру путем анализа текущих тенденций и основных индикаторов для принятия оптимального решения по операциям с цифровыми финансовыми активами;

- Оптимизация ручных и монотонных процессов для снижения затрат;

- Анализ предпочтений и поведения клиентов для предложения индивидуальных инвестиционных продуктов и услуг;

- Создание системы алгоритмов для более качественного управления инвестиционным портфелем;

- Анализ больших данных для принятия оптимальных решений по выпуску цифровых финансовых активов

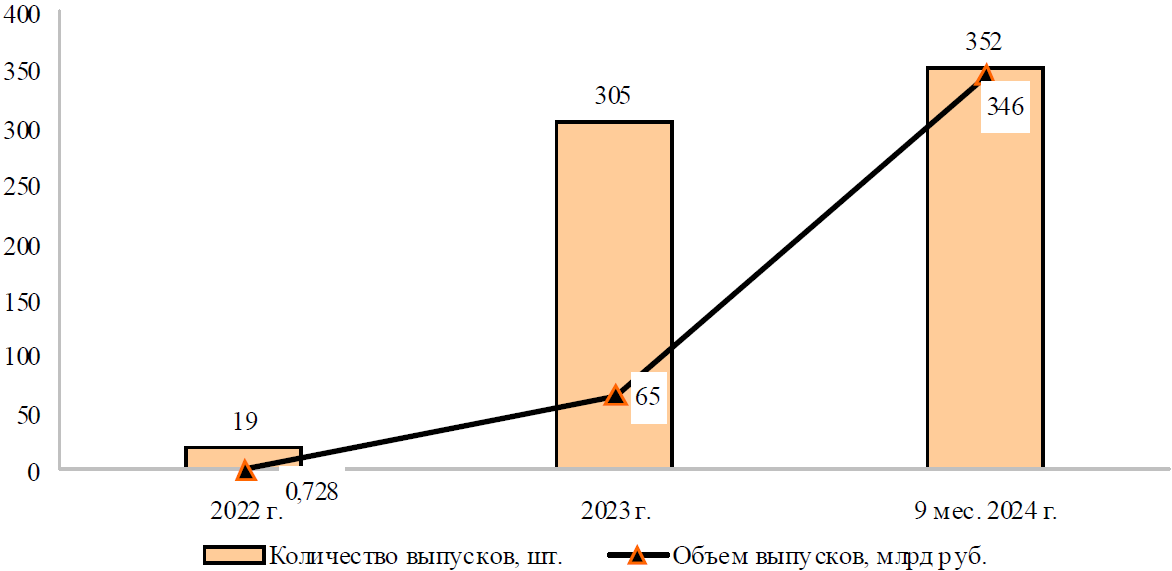

Рынок цифровых финансовых активов показал значительный рост с 2022 года. Рост количества выпусков составил более 150 %, а объемы выпусков к за 9 месяцев 2024 года достигли 346 млрд. рублей.

Рис. 5. Структура рынка цифровых финансовых активов (Составлено по материалам [15]).

Рынок цифровых финансовых активов показал значительный рост с 2022 года. Рост количества выпусков составил более 150 %, а объемы выпусков к за 9 месяцев 2024 года достигли 346 млрд. рублей.

В структуре объема выпуска цифровых финансовых активов следует выделить операторов, занимающих основную долю на рынке. Так, 91,3 % объемов рынка цифровых финансовых активов по выпуску занимают 3 оператора: Альфа-Банк, Сбербанк, Системы распределенного реестра. Немаловажно выделить системно значимые кредитные организации, к которым отнесены Альфа-Банк и Сбербанк. Их доля на рынке цифровых финансовых активов как операторов составляет 65,5 %.

Таблица 2. Операторы-лидеры по объему выпуска цифровых финансовых активов *

| Оператор | 2023 год, млн руб. | 9 месяцев 2024,млн руб. | Доля, % |

| Альфа-Банк | 33 026,00 | 144 963,00 | 45,9 % |

| Системы распределенного реестра | 15 116,00 | 81 624,00 | 25,8 % |

| Сбербанк | 1 822,00 | 61 938,00 | 19,6 % |

| Токеон | 434,00 | 12 432,00 | 3,9 % |

| НРД | 425,00 | 8 821,00 | 2,8 % |

| ЦФА Хаб | 340,00 | 3 027,00 | 1 % |

| Атомайз | 1 598,00 | 1 811,00 | 0,6 % |

| Моснарбанк | 100,00 | 840,00 | 0,3 % |

| СПБ Биржа | — | 405,00 | 0,1 % |

* Составлено по материалам [16]

Перспективными в части роста объема выпуска являются цифровые финансовые активы, имеющие структурных доход и выплаты с зависимостью от внешних индикаторов. К внешним индикаторам отнесены: цены на товары, стоимость недвижимости, котировки акций и пр. Стоит отметить, что их доля невысокая.

Эксперты отметили, что рынок цифровых финансовых активов успешно прошел тестовый период, дальнейшее функционирование и достижение намеченных объемов будет зависеть от общеэкономических условий.

При всех преимуществах цифровых финансовых активов и генерируемые ими прибыли необходимо повышать безопасность и защиту от мошеннических операций. В сентябре 2024 была выявлена попытка размещения первого цифрового финансового актива, обладавшего признаками финансовой пирамиды [17]. Данный случай является прецедентом на рынке цифровых финансовых активов, что в свою очередь является поводом для более внимательного контроля к размещению цифровых активов. Банк России будет создавать систему, позволяющую платформам, на которых размещаются цифровые активы, проводить оценку этих активов и тем самым предупреждать мошеннические операции с цифровыми активами. На текущий момент инициатива по созданию такой системы находится на начальном этапе, но реализация инициативы является важной, т.к. реализация мошеннической схемы могла нанести серьезный финансовый и репутационный ущерб рынку цифровых финансовых активов.

Основными препятствиями к развитию российского рынка цифровых финансовых активов являются [18]: недостаточная информированность о цифровых финансовых активах; недостаточный уровень развития рынка цифровых финансовых активов; отсутствие вторичного рынка цифровых финансовых активов.

Использование цифровых финансовых активов дополняет рисковый профиль коммерческого банка. К рискам отнесены:

- Регуляторные — связаны с продолжающимся становлением рынка цифровых финансовых активов. В дальнейшем регуляторные риски будут сведены к минимуму за счет эволюции регулирования на законодательном и локальном уровнях.

- Технологические — связаны с нарушениями непрерывности критически важных процессов в результате технологических нарушений ИТ-инфраструктуры банка отнесены ситуации, при которых системно-значимые процессы коммерческого банка приостановлены и банк понес убытки, связанные как с упущенными возможностями, так и с восстановлением работоспособности систем.

- Юридические — связаны с недостаточной отработкой механизма судебной защиты участников рынка цифровых финансовых активов.

- Репутационные — связаны с риском снижения цифрового доверия клиентов в результате утечки персональных данных. Потеря цифрового доверия клиентов является сдерживающим фактором расширения деятельности коммерческих банков посредством внедрения новых финансовых технологий. В целях снижения вероятности утечек персональных данных клиентов банк уделяет пристальное внимание информационной безопасности путем проведения обучения сотрудников, закрытию доступов из внутренних информационных систем вовне.

- Иные (общие) риски, связанные с еще неустоявшейся практики выпуска цифровых финансовых активов.

Указанные выше риски коррелируются с рисками, связанными с внедрением новых финансовых технологий. К ним отнесены: риск снижения реальной достаточности капитала за счет роста расходов коммерческого банка на внедрение технологий и процедур по повышению киберустойчивости; риск снижения цифрового доверия клиентов из-за утечки персональных данных; риск сбоя непрерывности процессов банка в результате кибератаки, что влечет за собой крупные расходы на восстановление работоспособности систем.

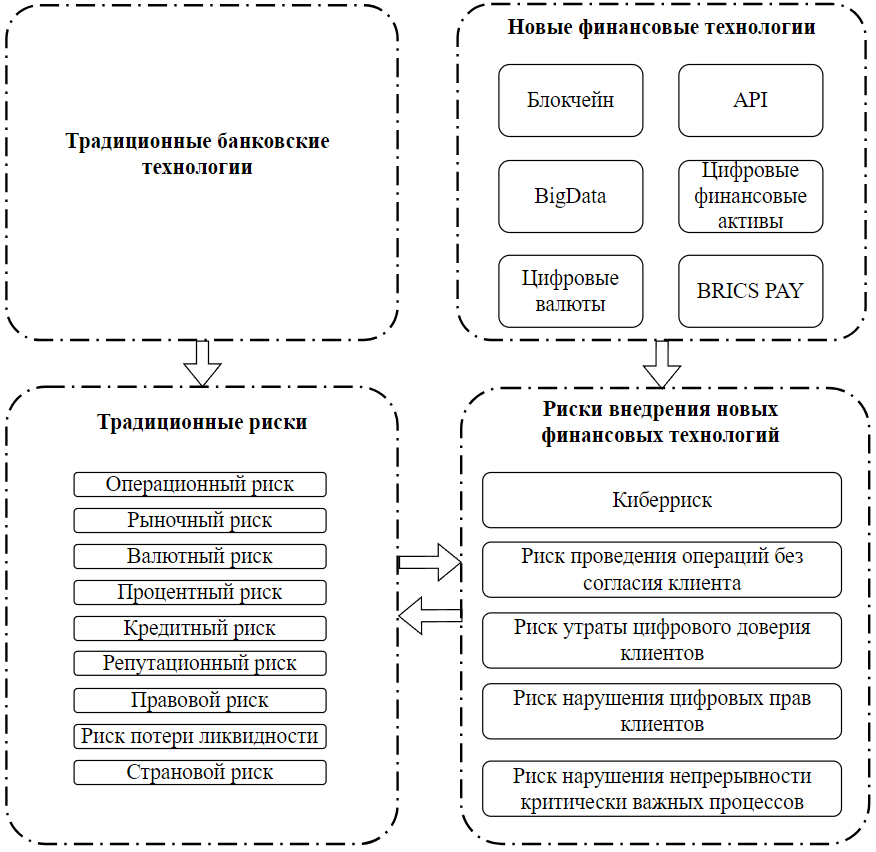

В рамках риск-ориентированного подхода к внедрению новых финансовых технологий (рисунок 5) коммерческий банк при внедрении новых технологий оценивает риски, которые сопровождают каждую внедряемую технологию.

Для оценки достаточности капитала требуется учитывать все риски, которые формируется в процессе функционирования коммерческого банка. Традиционные риски трансформируются, но не уходят из рискового профиля коммерческих банков. Таким образом, на традиционные риски накладываются риски при внедрении новых финансовых технологий банками, что ведет к изменению рискового профиля коммерческих банков.

Рис. 6. Риск-ориентированный подход внедрения новых финансовых технологий в банке (Составлено автором).

Стоит отметить, что на каждом этапе «жизни» внедренной технологии риски разные. Так, на начальном этапе внедрения технологии реализовывается риск снижения реальной достаточности капитала банка, который в последствии уменьшается ввиду накопления положительного эффекта от использования технологии. Лидерами внедрения новых финансовых технологий, в т.ч. использования цифровых финансовых активов являются системно значимые кредитные организации, которые за счет большой ресурсной и клиентской базы способны инвестировать в новые финансовые технологии.

Таким образом цифровые финансовые активы являются дополнительным инструментом инвестирования коммерческого банка. Использование цифровых финансовых активов формирует как возможности для банка, так и угрозы, которые необходимо учитывать для достоверной оценки достаточности капитала посредством возникаемых рисков.

ВЫВОДЫ

На основе вышеизложенного можно сделать следующие выводы:

- Рассмотрены тенденции развития экономики и, в частности, банковского сектора. Тенденцией является внедрение новых финансовых технологий и особенностью данной тенденции является глубокое проникновение новых финансовых технологий в процессы участников финансового рынка. К новым финансовым технологиям отнесены также цифровые финансовые активы.

- Рынок цифровых финансовых активов активно развивается, рост количества и объемов выпущенных цифровых активов вырос кратно. Активную поддержку текущим процессом, а также их регулирование взял на себя Банк России.

- Использование цифровых финансовых активов коммерческими банками формирует новые риски, что способствует изменению их рискового профиля. К новым рискам использования цифровых финансовых активов отнесены: регуляторные; технологические; юридические; репутационные.

- Влияние рисков при внедрении новых финансовых технологий постепенно растет в связи с чем коммерческим банка в целях оценки достаточности капитала необходимо их учитывать. К рискам, связанных с внедрением новых финансовых технологий, отнесены: риск снижения реальной достаточности капитала за счет роста расходов коммерческого банка на внедрение технологий и процедур по повышению киберустойчивости; риск снижения цифрового доверия клиентов из-за утечки персональных данных; риск сбоя непрерывности процессов банка в результате кибератаки, что влечет за собой крупные расходы на восстановление работоспособности систем.

1. Milenkov, A. V. Transformatsiya finansovo-bankovskogo sektora Rossii: regional’nyy aspekt / A. V. Milenkov // Auditorskiye vedomosti. — 2023. — № 4. — S. 130-136. — DOI 10.24412/1727-8058-2023-4-130-136. — EDN SIXSOU.

2. Akhmatova, D. R. Integratsiya tsifrovykh finansovykh aktivov v transgranichnyye raschety: mekhanizmy, problemy i perspektivy / D. R. Akhmatova // Sberegatel’noye delo za rubezhom. — 2024. — № 2. — S. 68-80. — DOI 10.36992/75692_2024_2_68. — EDN DJIOKO.

3. Development and validation of a model for assessing potential strategic innovation risk in banks based on data mining-monte-carlo in the «open innovation» system / V. V. Manuylenko, A. I. Borlakova, O. B. Bigday [et al.] // Risks. — 2021. — Vol. 9, No. 6. — DOI 10.3390/risks9060118. — EDN IHGBAG.

4. Issledovaniye «2022 GovTech Maturity Index Update» // Vsemirnyy bank: ofitsial’nyy sayt. — URL: www.worldbank.org/en/programs/govtech/2022-gtmi (data obrashcheniya: 04.11.2024).

5. Rezul’taty issledovaniya mneniya rynkov po voprosam razvitiya finansovykh tekhnologiy na 2021-2023 gg. // Assotsiatsiya FinTekh: ofitsial’nyy sayt — URL: www.fintechru.org/analytics/rezultaty-issledovaniya-mneniya-rynka-po-voprosam-razvitiya-finansovykh-tekhnologiy-na-2021-2023-gg-/ (data obrashcheniya: 04.11.2024).

6. Razvitiye rynka tsifrovykh aktivov v Rossiyskoy Federatsii // Tsentral’nyy Bank Rossiyskoy Federatsii : ofitsial’nyy sayt. — 2022. — URL: www.cbr.ru/Content/Document/File/141991/Consultation_Paper_07112022.pdf (data obrashcheniya: 05.11.2024).

7. TSB utverdil spisok sistemno znachimykh kreditnykh organizatsiy // Vedomosti : ofitsial’nyy sayt. — 2024. — URL: www.vedomosti.ru/finance/news/2024/11/02/1072641-tsb-utverdil (data obrashcheniya: 05.11.2024).

8. Sber uvelichit investitsii v IT-tekhnologii v poltora raza // Sber.Pro : ofitsial’nyy sayt. — 2024. — URL: sber.pro/digital/publication/sber-uvelichit-investitsii-v-ittehnologii-v-poltora-raza/ (data obrashcheniya: 05.11.2024).

9. Makarchuk, N. V. Publichno-pravovyye ogranicheniya ispol’zovaniya tsifrovykh aktivov i tekhnologiy / N. V. Makarchuk // Pravo i biznes. — 2019. — № 1. — S. 40-43. — EDN YYRNDV.

10. Ageyev, V. N. Potentsial primeneniya tsifrovykh finansovykh aktivov / V. N. Ageyev, A. V. Vlasov // Finansovyy zhurnal. — 2020. — T. 12, № 6. — S. 100-112. — DOI 10.31107/2075-1990-2020-6-100-112. — EDN FPVVQJ.

11. Prokhorov, V. V. Tsifrovyye finansovyye aktivy kak osnova gosudarstvenno-chastnogo partnerstva / V. V. Prokhorov, V. I. Panteleyev // Vestnik Altayskoy akademii ekonomiki i prava. — 2019. — № 3-2. — S. 150-154. — EDN JZKABA.

12. Fetisov, N. I. Kriptovalyuty, tsifrovyye finansovyye aktivy i tsifrovoy rubl’: finansovyye instrumenty v usloviyakh razvitiya tsifrovogo obshchestva / N. I. Fetisov // Nauka XXI veka: aktual’nyye napravleniya razvitiya. — 2024. — № 1-2. — S. 209-213. — EDN MBMJYW.

13. O tsifrovykh finansovykh aktivakh, tsifrovoy valyute i o vnesenii izmeneniy v otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii: Federal’nyy zakon ot 31 iyulya 2020 g. № 259-FZ // Spravochnaya pravovaya sistema «Konsul’tant plyus». — URL: www.consultant.ru/document/cons_doc_LAW_358753 (data obrashcheniya: 05.11.2024).

14. O protivodeystvii legalizatsii (otmyvaniyu) dokhodov, poluchennykh prestupnym putem, i finansirovaniyu terrorizma: [Federal’nyy zakon Rossiyskoy Federatsii: Zaregistrirovano v Minyuste Rossii 07 avgusta 2001 g.] // Spravochno-pravovaya sistema «Konsul’tant Plyus». — URL: www.consultant.ru/document/cons_doc_LAW_32834/ (data obrashcheniya: 05.11.2024).

15. TSFA v 2024 godu — uverennyy rost v turbulentnoye vremya // Analiticheskoye kreditnoye reytingovoye agentstvo (AKRA): ofitsial’nyy sayt. — 2024. — URL: www.acra-ratings.ru/research/2791/ (data obrashcheniya: 06.11.2024).

16. Tsifrovyye finansovyye aktivy v Rossii // Tadviser : ofitsial’nyy sayt. — 2024. — URL: www.tadviser.ru/index.php/ (data obrashcheniya: 06.11.2024).

17. V TSB rasskazali o popytke razmestit’ piramidu na platforme dlya TSFA // RBK : ofitsial’nyy sayt. — 2024. — URL: www.rbc.ru/crypto/news/66d9ab749a794726f06d7a8c (data obrashcheniya: 06.11.2024).

18. Digital financial assets (DFA) | Tsifrovyye finansovyye aktivy (TSFA) / Cbonds : ofitsial’nyy sayt. — 2024. — URL: cbonds.ru/glossary/dfa (data obrashcheniya: 06.11.2024).