PROSPECTS FOR LEASING DEVELOPMENT IN RUSSIA

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Economics and management of national economy

Publication text (PDF):Download

UDK: 339.187.6

AUTHORS:

Vernikov Vitaly Alexandrovich,

Doctor of Economic Sciences,

Professor of the Department of Management,

S.Yu. Witte Moscow University.

Doctor of Economic Sciences,

Professor of the Department of Labor Economics and Personnel Management,

Faculty of Economics,

Academy of Labor and Social Relations,

Moscow, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-152-162

PAGES: from 152 to 162

STATUS: Published

LANGUAGE: Russian

Keywords:

leasing, transaction, crisis, forecast, development, securitization, assets, economics.

ABSTRACT (ENGLISH):

The article is devoted to the issues of the current state of the Russian leasing services market, its role in the country’s economy. The positive aspects of leasing are considered from the point of view of the method of updating fixed assets of business entities and conclusions are drawn about the possibilities for further development and directions for improving leasing, the concept and development of securitization of leasing assets as the most important financial instrument for the development of the Russian economy is considered. The author expressed confidence in the prospects for the development of securitization of leasing assets, subject to increased transparency and standardization of operations, the development of specialized legislation, as well as stimulation of investment activity and growth of the securities market.

ВВЕДЕНИЕ

В современной России отмечается возрастающий интерес к лизингу, который признан в мировом сообществе как один из самых результативных и популярных финансовых инструментов. Этот подход к финансированию активно применяется для подъема и последующей поддержки деятельности в разнообразных сферах экономики. Применение лизинга дает компаниям возможность организованно обновлять свой основной капитал, минуя необходимость одновременного использования больших денежных средств. Лизинг открывает перед предприятиями двери к уникальной опции реновации активов и одновременно является одним из самых удобных и адаптируемых финансовых инструментов, предоставляющих различным экономическим субъектам необходимую гибкость в управлении капиталом и поддержании оптимального уровня ликвидности.

Необходимо подчеркнуть, что лизинговые операции часто ассоциируются с разнообразными налоговыми скидками и бонусами, что делает такой способ финансирования еще более привлекательным для бизнесменов. Эти налоговые преимущества дают возможность компаниям улучшить свою налоговую эффективность, что, в свою очередь, способствует укреплению их финансового положения и усилению позиций на рынке. Таким образом, лизинг не только расширяет возможности для роста предприятий, но и выступает надежным союзником в этом пути, гарантируя стабильность и развитие в условиях изменчивой экономической обстановки.

Одним из перспективных путей для прогресса в сфере лизинга является расширение использования секьюритизации как эффективного средства пополнения капитала. Этот метод может стать ценным дополнением к традиционным банковским кредитам, предлагая арендодателям альтернативный ресурс для привлечения средств.

Секьюритизация лизинговых активов подразумевает под собой финансовую практику, благодаря которой компании могут преобразовать потоки доходов лизинговых активов в ценные бумаги для дальнейшей продажи. Данный процесс позволяет лизинговым компаниям успешно управлять своими балансовыми обязательствами, а также расширять доступ к капиталу. Одним из главных преимуществ секьюритизации является диверсификация рисков и привлечение инвесторов, которые заинтересованы в стабильных потоках доходов.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования — определить сущность и роль рынка лизинговых услуг в экономике России, а также такого явления как «секьюритизация» и выявление ее возможностей для развития рынка лизинга активов в России.

МЕТОДЫ

Среди специальных методов исследования использовались экономико-статистические, финансово-экономические, организационно-функциональные и сравнительного анализа.

РЕЗУЛЬТАТЫ

Часто предприятия сталкиваются с проблемой необходимости обновления или расширения производственных ресурсов для поддержания их эффективности и финансового здоровья. Но не каждое из них в состоянии внезапно набрать крупные суммы для этих целей. В то же время, чтобы взять кредит, необходимо выполнить определенные условия, которые не всегда соответствуют реальной ситуации. В таких случаях лизинг представляет собой привлекательное и практичное решение, дающее возможность компаниям модернизировать свои основные фонды, несмотря на финансовые ограничения.

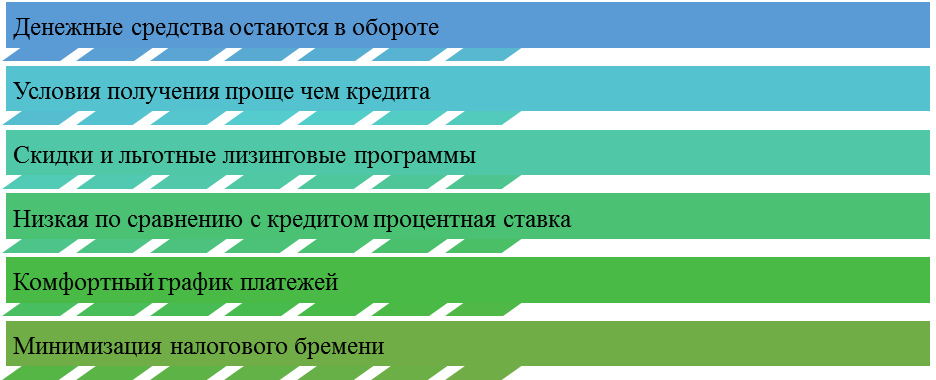

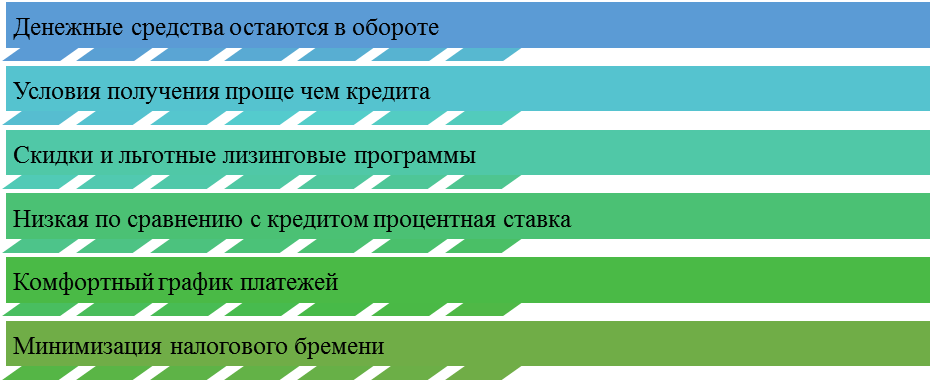

На международной экономической арене лизинг вышел на передовую позицию, став одним из самых востребованных инвестиционных инструментов благодаря ряду уязвимых преимуществ. (рис. 1).

Рис. 1. Преимущества лизинга (Составлено автором)

В российской экономике существуют возможности для уменьшения налогового нагрузки для лизинговых арендаторов: снижение расходов на налог на недвижимость, что подтверждается пунктом 3 статьи 378 Налогового кодекса Российской Федерации с 2022 года, согласно которому имущество, задействованное в лизинг-операциях, признается налогоплательщиком налога на прибыль собственником имущества, то есть налоги уплачивает лизингодатель, а также уменьшение затрат на налоговую ставку на добавленную стоимость (НДС), поскольку налог на добавленную стоимость списывается с общей суммы лизинговых платежей.

На фоне экономической нестабильности, проблемах с поставками, инфляции и увеличения процентных ставок, фиксированная ставка в рамках лизинговых сделок может играть ключевую роль в поддержании финансового благополучия предприятия.

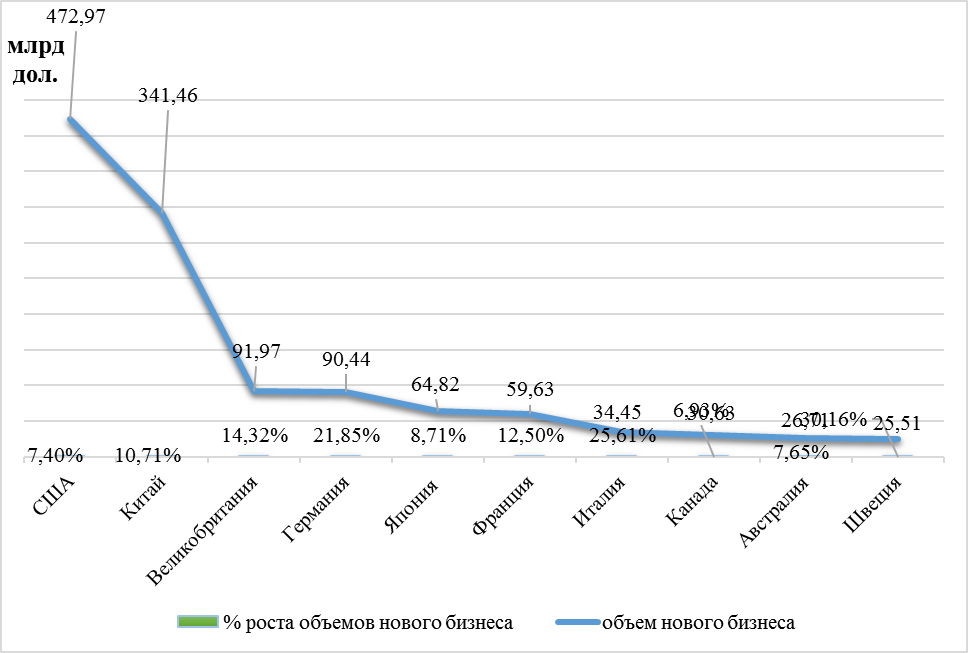

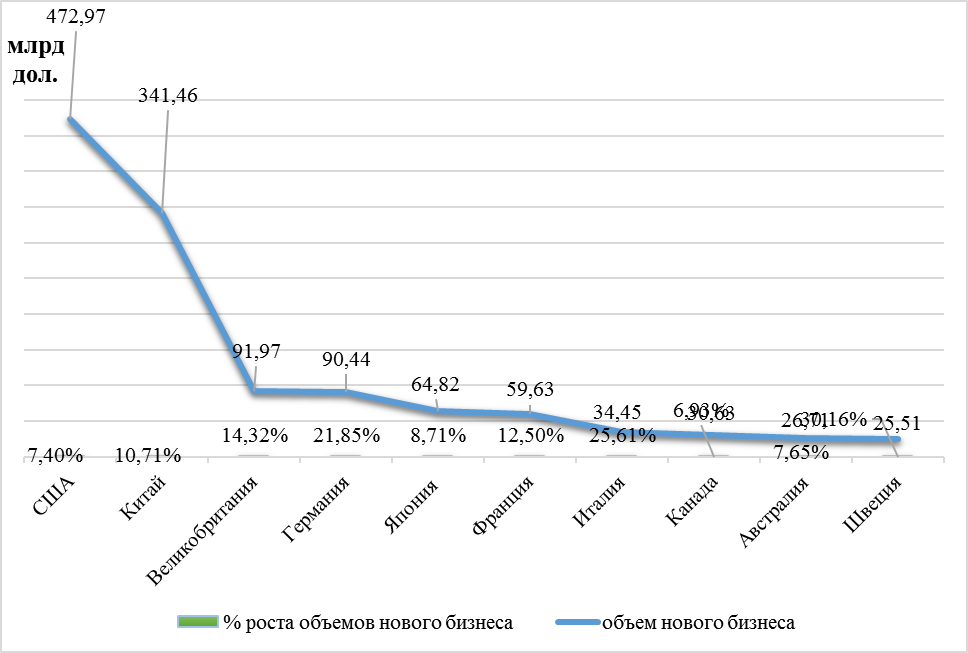

В свете последнего глобального исследования лизинговой индустрии за 2023 год выявлено, что 96 % от общемирового объема лизинговых операций приходится на три ключевых региона: Северную Америку, Европу и Азию. США продолжают удерживать позицию лидера в этой сфере с показателем роста на 7,40 %, в то время как Китай демонстрирует увеличение на 10,71 %, Великобритания — на 14,32 %, Германия — на 21,85 % и Япония, занявшая пятое место, с ростом на 8,71 %. Россия, как указывается в отчете, занимает 13-ю строчку в мировом списке с объемом нового бизнеса в размере 17 миллиардов долларов (рис. 2).

Рис. 2. Рейтинг стран по объемам нового бизнеса и темпам его роста за 2023 год (Cоставлено по данным [9])

Лизинговый сектор представляет собой многофункциональную платформу, где различные участники экономической деятельности могут найти воплощение своих бизнес-задач. Для предприятий любой специализации он открывает двери к безболезненному обновлению активов через капитальные инвестиции, избегая при этом внезапных финансовых потерь. Лизинговые компании же видят в этом механизме уникальную возможность для продажи своего ассортимента, что в свою очередь приводит к увеличению прибыли. Кроме того, лизинг может стать привлекательной альтернативой для страховых агентств, расширяя их спектр услуг.

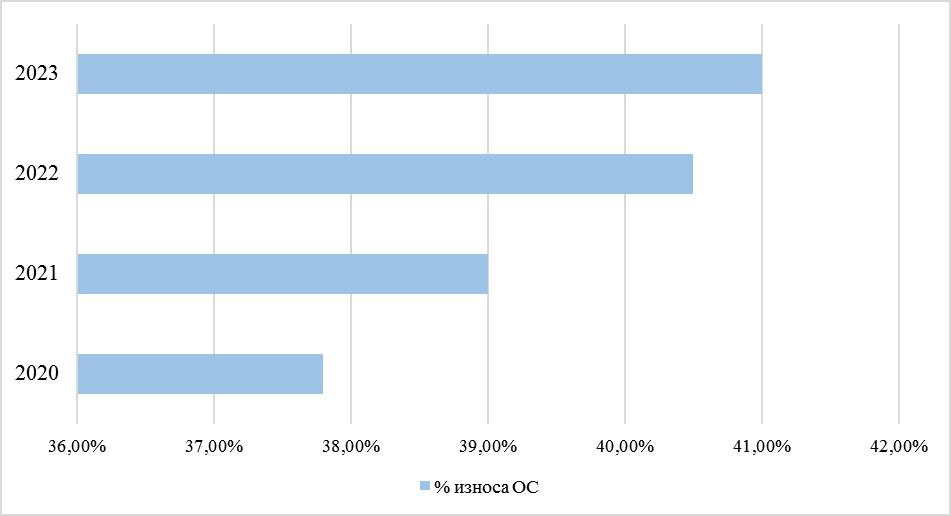

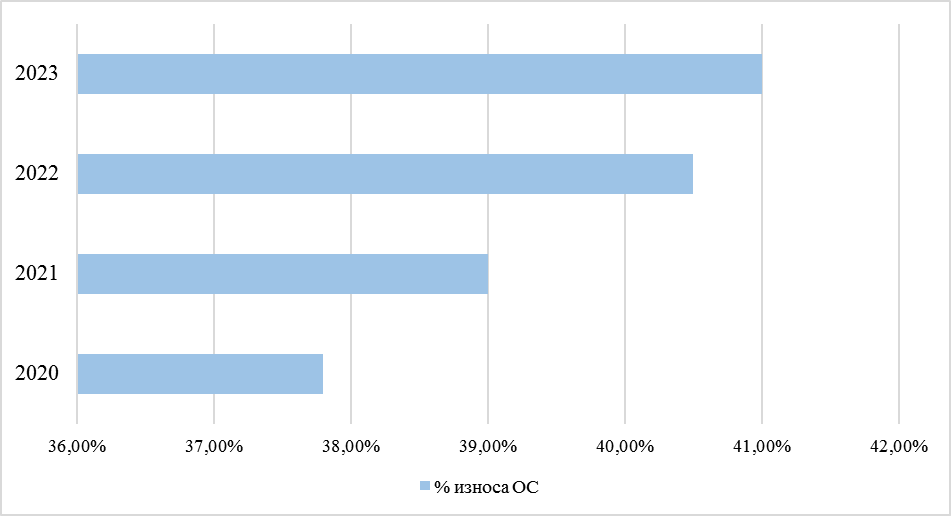

Достаточно большая степень износа основных средств в России (рис. 3) говорит о имеющимся потенциале для развития лизинговой отрасли.

Рис. 3. Степень износа основных фондов в Российской Федерации на конец отчетного года за период 2020-2023 годы (Cоставлено по данным [10])

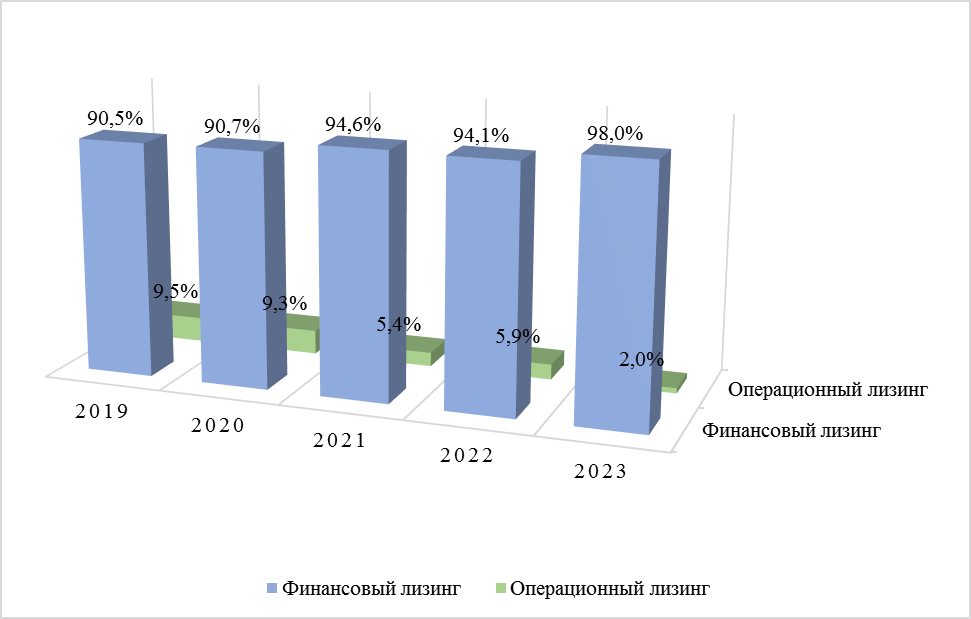

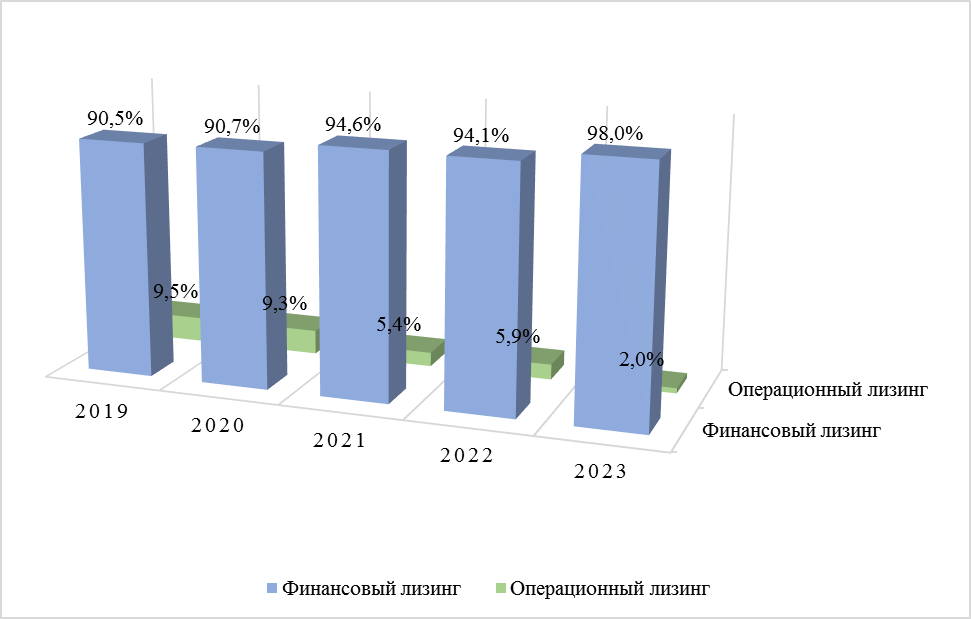

Лизинг — это вид долгосрочной аренды. Он делится на две категории: операционный и финансовый лизинг. Ключевая разница между ними заключается в том, что в рамках финансового лизинга клиент в конце контракта или раньше, по оплате всех лизинговых взносов, может выбрать одну из двух возможностей: выкупить оборудование по его остаточной стоимости или, если оборудование утратило для компании свою актуальность, передать лизинговую обязанность третьей стороне.

Операционный же лизинг не предоставляет право выкупа предмета лизинга и как правило срок, на который заключается договор меньше срока полезного использования полученного в лизинг имущества.

По статистике именно финансовый лизинг наиболее популярен на рынке лизинговых услуг в России (рис. 4).

Рис. 4. Динамика нового бизнеса в разрезе операционного и финансового лизинга (Cоставлено по данным [11])

В современных условиях и на фоне мировых санкционных мер лизинг можно считать одной из эффективных форм финансирования не только для крупных корпораций, но и для предприятий малого и среднего бизнеса, различных сфер деятельности и форм собственности. В результате применения финансового лизинга организации могут обеспечить свою потребность в высокоэффективном и инновационном оборудовании, которое как правило и является предметом лизинга, в то же время сохранив свой оборотный капитал и с высокой степенью вероятности покрыв доходами от использования полученных активов текущие лизинговые платежи.

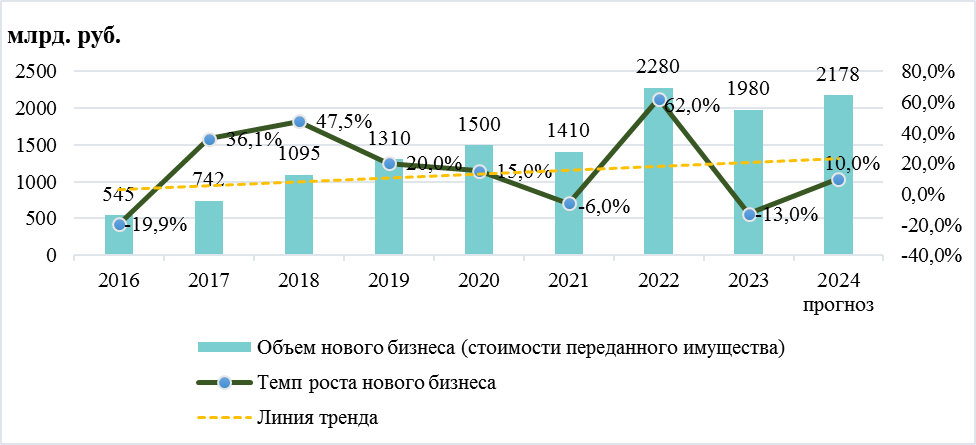

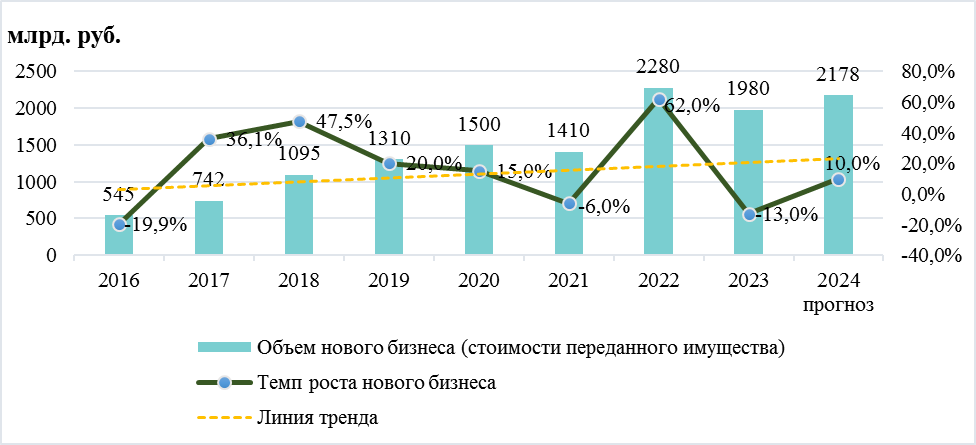

Тенденции развития рынка лизинга в России с 2016 года по 2024 представлены на рисунке 5.

Рис. 5. Изменение объемов нового бизнеса в России за период с 2016 по 2024 годы (Cоставлено по данным [11])

Как видно на рисунке 5 в период с 2016 до 2020 года наблюдался стабильный рост объема нового бизнеса, что способствовало увеличению инвестиций в реальный сектор экономики России. Вспышка коронавирусной инфекции (COVID-19) в 2021 году оказала серьезное воздействие на рынок лизинга. Из-за того, что потребность в услугах, предлагаемых лизинговыми компаниями, снизилась на фоне пандемии и связанных с ней ограничительных мер в первые за долгое время на рынке лизинга появилась отрицательная динамика, в результате чего объем нового бизнеса сократился на 6 %, однако уже в 2022 году он показал резкий рост на 62 %.

В 2023 году, под ударом санкций и геополитических осложнений, которые привели к дефициту или полному исчезновению лизинговых активов, нарушениям в поставке и оплате, скачкам цен на лизинговое имущество и, как результат, снижению его спроса, а также к ухудшению финансового положения предприятий-пользователей лизинга и, соответственно, их способности к выполнению платежей, наблюдался значительный спад. Это привело к необходимости кардинальной перестройки российской экономики. Однако в 2024 году прогнозируется незначительный (вследствие уменьшения инвестиционной активности компаний) восстановительный подъем после кратковременной экономической депрессии.

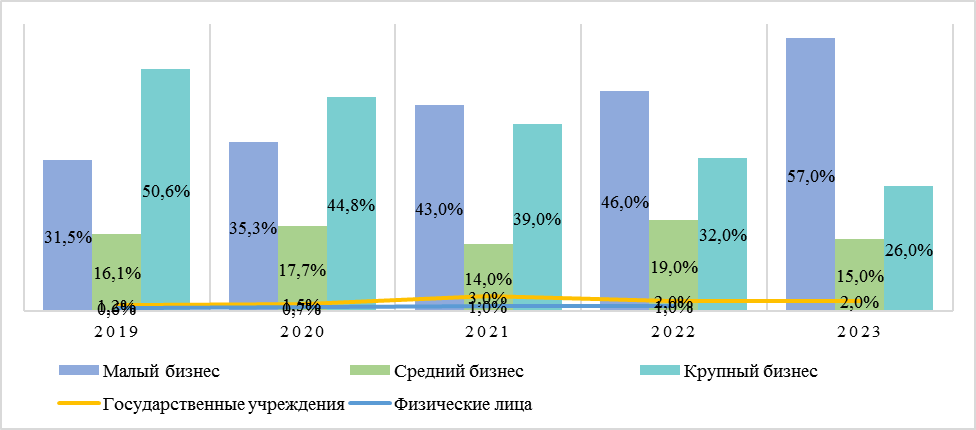

Ожидается, что увеличение объемов нового бизнеса на 10 % в 2024 году будет происходить благодаря переориентации логистических связей мелких и средних предприятий на страны, находящиеся в дружественных отношениях с Россией, а также их стремлениям занять вакантные позиции на рынке после ухода иностранных компаний (рис. 6).

Рис. 6. Динамика структуры нового бизнеса по клиентам 2017-2023 гг. (Cоставлено по данным [11])

Рост доли малого бизнеса начиная с 2021 года обусловлен необходимостью адаптироваться к новым экономическим и политическим реалиям и стремлением сохранить на стабильном уровне текущую деятельность, а по возможности и улучшить ее путем перестройки, хоть и протекающей медленно, цепочек логистики, а также поиском альтернативных поставщиков из стран СНГ и Азии, вместо ушедших с российского рынка зарубежных партнеров.

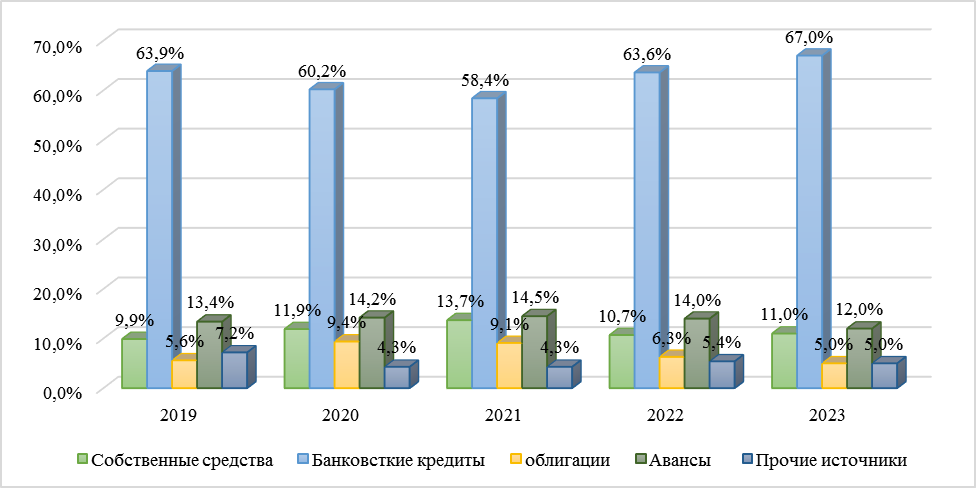

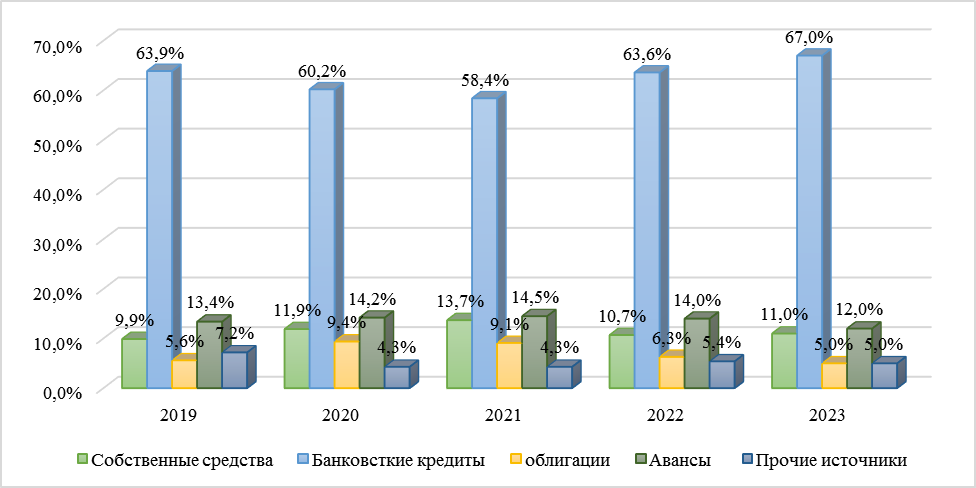

Основным источником финансирования лизинговой отрасли на отечественном рынке является банковский кредит (рис. 7), что тоже не является прогрессивным финансовым инструментом.

Рис. 7. Источники финансирования лизинговых компаний в России (Cоставлено по данным [11])

Мы убеждены, что одним из привлекательных и доступных методов пополнения капитала для лизинговых компаний может стать эмиссия векселей. Этот подход может способствовать привлечению частных инвестиций. В процессе выпуска векселей участвует банковский учреждение, которое может не только осуществить организацию выпуска, но и найти интересных инвесторов.

Также в качестве одного из направлений развития лизинговой отрасли можно выделить развитие такого источника капитала как секьюритизация, которая может служить полезным инструментом ликвидности, предоставляя арендодателям источник финансирования, альтернативный кредитам банков и финансовых компаний, который не требует дополнительной поддержки госбюджета.

Секьюритизация не является новинкой для российской экономической сцены. Этот метод позволяет привлекать инвестиции на рынке долговых обязательств через эмиссию облигаций, закрепленных за активами, генерирующими стабильный доход. Ассоциация российских банков и Саморегулируемая организация «Национальная финансовая ассоциация» уже не первый год активно работают над стимулированием развития российского сегмента секьюритизации. Инструменты секьюритизации могут оказаться ключевыми в эпоху экономических неурядиц, способствуя созданию благоприятных условий для роста лизингового сектора, который является основным источником долгосрочного финансирования экономики страны. Кроме того, они могут способствовать реализации стратегических национальных проектов. Тем не менее, темпы развития рынка секьюритизации за пределами ипотечного сегмента пока остаются невысокими, и это обусловлено прежде всего проблемами в области регулирования.

Секьюритизация — метод объединения большого количества договоров аренды оборудования и займа на оборудование, передачи их организации специального назначения, удаленной от банкротства, и выпуска этой организацией ценных бумаг (как правило, долговых ценных бумаг) с высоким рейтингом (за исключением более глубоко субординированных классов).

Секьюритизация, как финансовый инструмент, играет ключевую роль в развитии российской экономики, обеспечивая доступ к капиталу и снижая финансовые риски. В контексте Российской Федерации, где финансовые рынки постоянно эволюционируют и становятся все более сложными.

Секьюритизация лизинговых активов подразумевает под собой финансовую практику, благодаря которой компании могут преобразовать потоки доходов лизинговых активов в ценные бумаги для дальнейшей продажи. Данный процесс позволяет лизинговым компаниям успешно управлять своими балансовыми обязательствами, а также расширять доступ к капиталу. Одним из главных преимуществ секьюритизации является диверсификация рисков и привлечение инвесторов, которые заинтересованы в стабильных потоках доходов.

Секьюритизация активов представляет собой ключевой элемент для экономического роста и развития предприятий. Этот процесс увеличивает ликвидность активов, упрощая тем самым привлечение финансовых ресурсов. В рамках секьюритизационных операций компании обычно могут привлечь средства на более выгодных условиях, чем при непосредственном выпуске облигаций с баланса банка, благодаря возможности присвоения облигациям более высокого кредитного рейтинга. Более того, секьюритизация открывает новые горизонты для развития компаний, позволяя инвестировать в их расширение, инновации и новые проекты, предлагая таким образом альтернативный способ набора капитала.

Кроме того, процесс секьюритизации активов открывает перед компаниями возможности для роста, инвестиций в собственное развитие и реализации инновационных проектов, представляя собой альтернативный метод привлечения средств. Важно подчеркнуть, что секьюритизация дает возможность организациям минимизировать финансовые риски, выполняя трансфер активов и обязательств к другим участникам рынка. Это способствует уменьшению рыночных колебаний.

Секьюритизационный сектор в России пока не достиг полноценного развития. До 2014 года отмечался устойчивый прирост выпуска ценных бумаг, закрепленных за активами, причем ключевую роль в этом процессе играла ипотечная секьюритизация, которая была заложена в стратегических планах развития нашей страны. К концу 2013 года в России был введен закон, открывший дорогу к секьюритизации активов, отличных от ипотечных, что способствовало расширению спектра используемых для подобных операций активов. Однако, начиная с 2016 года, становится особенно очевидным отставание России от мировых лидеров в сфере секьюритизационных операций.

Кроме того, процесс секьюритизации активов открывает перед компаниями возможности для роста, инвестиций в собственное развитие и реализации инновационных проектов, представляя собой альтернативный метод привлечения средств. Важно подчеркнуть, что секьюритизация дает возможность организациям минимизировать финансовые риски, выполняя трансфер активов и обязательств к другим участникам рынка. Это способствует уменьшению рыночных колебаний.

Облигации, выпущенные на базе задолженности перед поставщиками и активов в виде железнодорожных вагонов, пассажирских и электричек, привлекли внимание более тридцати инвесторов. При этом лишь треть из них представляла российских инвесторов, в то время как две трети облигационного пакета оказались в руках иностранных инвесторов. Оплата за лизинг была прописана в рублях, в то время как доход от облигаций, выплачиваемый в долларах, свидетельствовал о том, что риски валютных колебаний были возложены на плечи инвесторов. Помимо этого, лизинговые компании, продавшие ценные бумаги, также передали свои договора лизинга, что позволило третьей стороне получить дополнительные права на владение лизинговым имуществом. Завершенный обмен активами дал возможность участникам сделки улучшить управление своими фондами. Лизинговые организации, получив финансовые ресурсы, инвестировали их в разработку инновационных инициатив, что позволило им оперировать более привлекательными условиями.

Осветим еще один удачный пример реализации проекта секьюритизации в области энергетического лизинга, при котором компания «Бизнес Альянс» не продала актив. В качестве специального фидуциарного инструмента выступила известная голландская фирма «White Nights Finance B.V.». Соблюдение юридических норм обеспечили английское и российское законодательства. Обеспеченные лизинговыми платежами и залогом, включающим инфраструктурные аппараты, облигации были выпущены для покрытия кредитных обязательств лизингодателя. В этом проекте приняли участие ведущие банки России и мира, а также инвестиционные компании. Разрешительные действия Федеральной антимонопольной службы стали ключевым моментом для завершения сделки. Большая часть инвесторов (58 %) представляли иностранцы, которые, приобретая рублевые облигации, взяли на себя риски изменения курса валют. Для привлечения иностранных банков-инвесторов были созданы синдикаты, что способствовало повышению уровня доверия к сделке и положительно сказалось на ее котировках. Банки, отказавшиеся от роли организаторов и выступившие в качестве инвесторов, составили 20 % от общей структуры сделки.

В международной лизинговой операции участвуют три стороны: владелец лизингового актива (лизингодатель), специально созданная компания для управления платежами (SPV) и лизингополучатель, который держит лизинговый объект на своих бухгалтерских книгах. Наша точка зрения заключается в том, что в России существует несколько методов перевоплощения лизинговых активов в ценные бумаги. Один из них предполагает, что SPV получает права на получение платежей и лизинговый объект, либо применяет трастовые отношения. Этот метод уже нашёл своё применение благодаря Volkswagen. Для обеспечения защиты инвестиций инвесторов при реализации прав на получение платежей, активы могут быть закреплены через процедуру обеспечительной уступки, которая предполагает передачу всех прав собственности на активы третьей стороне, которая имеет полномочия распоряжаться ими в соответствии с установленными условиями.

В эпоху непрерывного развития и обновления законодательных актов в разных сферах экономики особое внимание заслуживает метод секьюритизации. Несмотря на обширный спектр его преимуществ и возможностей, он по-прежнему остается относительно неисследованным и, как следствие, не пользуется достаточной популярностью среди экспертов и участников рынка. Это становится заметным провалом, учитывая, что секьюритизация открывает обширные горизонты для привлечения капитала и улучшения финансовых операций.

Особое внимание следует уделить экономической ситуации в России, где применение метода секьюритизации в рамках лизинговых сделок стоит на весьма невысоком уровне и не находит широкого распространения. Этот факт вызывает серьезные опасения, учитывая, что секьюритизация может стать ключевым фактором для активного экономического подъема и привлечения новых инвестиций. Так как секьюритизация является потенциалом, который еще не был раскрыт и может способствовать укреплению экономической устойчивости страны и развитию различных отраслей, ее недостаточное использование в России кажется упущенной возможностью для улучшения финансового благополучия государства.

В последнее время наблюдается активное стремление к внедрению и интеграции концепции секьюритизации в структуру российского лизингового рынка. Однако, несмотря на значительные усилия, предпринимаемые в этом направлении, процесс секьюритизации пока не смог достигнуть ожидаемых темпов развития и не набрал необходимой динамики. Это обстоятельство объясняется рядом сложных и многогранных причин, которые препятствуют полноценному внедрению и распространению данного механизма в рамках российской лизинговой индустрии:

- недостаток прозрачности и стандартизированных процедур: Лизинговые операции в России характеризуются высоким уровнем непрозрачности и отсутствием стандартов отчетности. Это затрудняет оценку стоимости и рисков лизинговых активов и снижает привлекательность для инвесторов.

- отсутствие необходимой законодательной базы: В России нет специального законодательства, регулирующего секьюритизацию лизинговых активов. В результате, лизингодатели и инвесторы вынуждены ориентироваться на общие законы о лизинге и финансировании, что также снижает привлекательность этого вида активов.

- низкий уровень развития рынка ценных бумаг: Российский рынок ценных бумаг все еще находится на стадии развития, и многие инвесторы предпочитают вкладывать средства в более традиционные и понятные активы, такие как акции или облигации.

- неразвитость рынка вторичного обращения прав требования: В России пока не сформировался вторичный рынок прав требования, что затрудняет продажу активов инвесторам и ограничивает возможности для привлечения средств через секьюритизацию.

В наше время, когда финансовые инструменты и технологии непрерывно развиваются и совершенствуются, а бизнесмены и инвесторы стараются отыскать оригинальные и эффективные методы для улучшения своей финансовой эффективности, одна из наиболее многообещающих стратегий, которая, по всей видимости, может стать настоящим открытием для российской экономики, выглядит как секьюритизация лизинговых активов.

Этот процесс, который включает в себя трансформацию лизинговых операций в унифицированные ценные бумаги, открывает широкие горизонты для повышения их торговой активности и притягательности на рынке инвестиций. Превращение лизинговых активов в стандартизированные финансовые инструменты не только увеличивает их объемы обращения и способствует улучшению ликвидности, но и делает их более привлекательными для инвестирования для широкого спектра инвесторов, что, в свою очередь, способствует дальнейшему развитию и укреплению финансовой стабильности в стране.

Чтобы процедура конвертации лизинговых активов в ценные бумаги стала обыденной в российской финансовой среде, необходимо внести инновационные коррективы в существующие механизмы. Крупный акцент следует сделать на усиление прозрачности и стандартизацию процедур лизинга, что позволит инвесторам и контролирующим органам более точно оценивать их перспективы. Кроме того, необходимо разработать специализированное законодательство, которое определит четкие правила и рамки для процесса секьюритизации лизинговых активов. Это будет способствовать укреплению рынка ценных бумаг и созданию оптимальных условий для развития рынков, основанных на правах требования.

Такие меры не только увеличат интерес к лизинговым операциям со стороны инвесторов, но и расширят горизонты для привлечения инвестиций в бизнес-проекты, что в свою очередь будет способствовать обновлению и прогрессу экономики в общей сложности.

ВЫВОДЫ

Лизинг — это вариант долгосрочного арендного соглашения, который дает возможность компании или индивидуальному предпринимателю приобрести и использовать сложные и дорогие технические решения в процессе своей работы, избегая при этом значительных одноразовых затрат из собственных средств. Взамен на это, клиент выплачивает периодические лизинговые взносы.

Нестабильное состояние экономики в силу санкционных мер продолжающиеся последствия пандемии Covid-19 все это влияет на экономические перспективы развития лизинговой отрасли в России.

Для рынка лизинговых услуг одной из главных задач в настоящее время является умение оценивать возможные риски и гибко реагировать на возникающие непредвиденные ситуации, для чего необходима выработка определенной стратегии и применение инновационных подходов.

Одним из направлений развития лизинговой отрасли в России может стать создание единого лизингового альянса со странами евразийского экономического союза, одними из положительных эффектов данного направления станет пополнение российского рынка недостающими предметами лизинга, установление новых экономически эффективных логистических цепочек поставок, ускоряющих приобретение активов для сдачи в аренду.

Расширение и устойчивый рост лизинговый сферы зависит от создания надлежащей нормативно-правовой структуры, укрепления внутренних и внешних связей цепочек поставок, обеспечивающих доступность и альтернативность предметов лизинга, в зависимости от потребностей хозяйствующих субъектов

В 2016 году Центральный Банк Российской Федерации и Министерство финансов приступили к переосмыслению законодательства в сфере лизинга. К концу 2018 года был подготовлен законопроект, который был направлен в Государственную думу для рассмотрения. С тех пор ведутся обсуждения по поводу предложенных изменений, учитывая актуальные экономические и политические обстоятельства. По настоящее время, вопрос о корректировке нормативной базы лизинговой деятельности в России остается предметом споров.

Несмотря на активную поддержку со стороны государственных органов, в том числе и внесение поправок в статью 38-1 Федерального закона «О финансовой аренде (лизинге)», лизинговая сфера столкнулась с трудностями на пути к восстановлению после непростых экономических времен.

Процесс преобразования лизинговых активов в инвестиционные инструменты является важным элементом развития экономики России, обеспечивая доступность финансовых ресурсов и снижение рисков. С тех пор, как секьюритизационный рынок зародился в начале XXI века, его роль в российской экономике неуклонно растет, особенно в свете усиления ликвидности в лизинговой отрасли. Данный механизм дает лизинговым компаниям инструменты для эффективного контроля за долговыми обязательствами и расширение возможностей для привлечения инвестиций, привлекая инвесторов, стремящихся к надежному источнику прибыли.

Таким образом, взаимосвязь между лизинговыми операциями и процедурой секьюритизации возникает на фоне эффективной работы с финансовыми потоками и желания участников рынка минимизировать инвестиционные риски.

1. Buryakov, G. A. Tendentsii razvitiya lizingovykh operatsiy v Rossii / G. A. Buryakov, I. S. Mikhaylov // Nauka cherez prizmu vremeni. — 2018. — № 5(14). — S. 98-102. — EDN XNKYPR.

2. Vakhitov, D. R. Perspektivy razvitiya lizingovykh operatsiy v ekonomike Rossii i drugikh stran YEVRAZES / D. R. Vakhitov // Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. — 2004. — № 4(29). — S. 63-67. — EDN QAIWNF.

3. Gartovannaya, O. V. Lizingovyye operatsii v Rossii na sovremennom etape razvitiya ekonomiki / O. V. Gartovannaya, V. F. Zhigaylov, A. S. Artemova // Problemy sovremennoy ekonomiki (Novosibirsk). — 2016. — № 29. — S. 92-100. — EDN VOGZCL.

4. Yeprikova, T. Yu. Poryadok dokumental’nogo oformleniya lizingovykh operatsiy v Rossii: analiz i rekomendatsii / T. Yu. Yeprikova // Transportnoye delo Rossii. — 2019. — № 6. — S. 37-38. — EDN IZLVMY.

5. Zakharova, M. D. Osobennosti osushchestvleniya lizingovykh operatsiy v Rossii / M. D. Zakharova // Novaya nauka: Teoreticheskiy i prakticheskiy vzglyad. — 2016. — № 2-1(63). — S. 56-57. — EDN VKMRJZ.

6. Il’inykh, Yu. M. Analiz strakhovaniya lizingovykh operatsiy v Rossii / Yu. M. Il’inykh, M. A. Selivanova // Lizing. — 2018. — № 6. — S. 23-31. — EDN VQUMZK.

7. Kovanova, A. Strakhovaniye lizingovykh operatsiy v Rossii / A. Kovanova // Aktual’nyye voprosy innovatsionnoy ekonomiki. — 2016. — № 13. — S. 168-171. — EDN YSITAM.

8. YUzbekov, M. Z. Effektivnost’ ispol’zovaniya lizingovykh operatsiy v predprinimatel’stve Rossii / M. Z. YUzbekov // Ekonomicheskaya nauka sovremennoy Rossii. — 2007. — № 4(39). — S. 142-146. — EDN IJTIBT.

9. Global Leasing Report 2023 / solifi. — URL: www.solifi.com/ebooks/global-leasing-report-2023/ (date of the application: 14.08.2024).

10. Federal’naya sluzhba gosudarstvennoy statistiki. — URL: rosstat.gov.ru/ (data obrashcheniya: 14.08.2024).

11. Kreditnoye reytingovoye agentstvo «Ekspert RA». — URL: raexpert.ru/ (data obrashcheniya: 14.08.2024).

PROSPECTS FOR LEASING DEVELOPMENT IN RUSSIA

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГА В РОССИИ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (68), 2024

Section Economics and management of national economy

Publication text (PDF):Download

(прикрепить файл PDF «13_Верников)

UDK: 339.187.6

AUTHORS:

Vernikov Vitaly Alexandrovich,

Doctor of Economic Sciences,

Professor of the Department of Management,

S.Yu. Witte Moscow University.

Doctor of Economic Sciences,

Professor of the Department of Labor Economics and Personnel Management,

Faculty of Economics,

Academy of Labor and Social Relations,

Moscow, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-3-152-162

PAGES: from 152 to 162

STATUS: Published

LANGUAGE: Russian

Keywords:

leasing, transaction, crisis, forecast, development, securitization, assets, economics.

ABSTRACT (ENGLISH):

The article is devoted to the issues of the current state of the Russian leasing services market, its role in the country’s economy. The positive aspects of leasing are considered from the point of view of the method of updating fixed assets of business entities and conclusions are drawn about the possibilities for further development and directions for improving leasing, the concept and development of securitization of leasing assets as the most important financial instrument for the development of the Russian economy is considered. The author expressed confidence in the prospects for the development of securitization of leasing assets, subject to increased transparency and standardization of operations, the development of specialized legislation, as well as stimulation of investment activity and growth of the securities market.

ВВЕДЕНИЕ

В современной России отмечается возрастающий интерес к лизингу, который признан в мировом сообществе как один из самых результативных и популярных финансовых инструментов. Этот подход к финансированию активно применяется для подъема и последующей поддержки деятельности в разнообразных сферах экономики. Применение лизинга дает компаниям возможность организованно обновлять свой основной капитал, минуя необходимость одновременного использования больших денежных средств. Лизинг открывает перед предприятиями двери к уникальной опции реновации активов и одновременно является одним из самых удобных и адаптируемых финансовых инструментов, предоставляющих различным экономическим субъектам необходимую гибкость в управлении капиталом и поддержании оптимального уровня ликвидности.

Необходимо подчеркнуть, что лизинговые операции часто ассоциируются с разнообразными налоговыми скидками и бонусами, что делает такой способ финансирования еще более привлекательным для бизнесменов. Эти налоговые преимущества дают возможность компаниям улучшить свою налоговую эффективность, что, в свою очередь, способствует укреплению их финансового положения и усилению позиций на рынке. Таким образом, лизинг не только расширяет возможности для роста предприятий, но и выступает надежным союзником в этом пути, гарантируя стабильность и развитие в условиях изменчивой экономической обстановки.

Одним из перспективных путей для прогресса в сфере лизинга является расширение использования секьюритизации как эффективного средства пополнения капитала. Этот метод может стать ценным дополнением к традиционным банковским кредитам, предлагая арендодателям альтернативный ресурс для привлечения средств.

Секьюритизация лизинговых активов подразумевает под собой финансовую практику, благодаря которой компании могут преобразовать потоки доходов лизинговых активов в ценные бумаги для дальнейшей продажи. Данный процесс позволяет лизинговым компаниям успешно управлять своими балансовыми обязательствами, а также расширять доступ к капиталу. Одним из главных преимуществ секьюритизации является диверсификация рисков и привлечение инвесторов, которые заинтересованы в стабильных потоках доходов.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования — определить сущность и роль рынка лизинговых услуг в экономике России, а также такого явления как «секьюритизация» и выявление ее возможностей для развития рынка лизинга активов в России.

МЕТОДЫ

Среди специальных методов исследования использовались экономико-статистические, финансово-экономические, организационно-функциональные и сравнительного анализа.

РЕЗУЛЬТАТЫ

Часто предприятия сталкиваются с проблемой необходимости обновления или расширения производственных ресурсов для поддержания их эффективности и финансового здоровья. Но не каждое из них в состоянии внезапно набрать крупные суммы для этих целей. В то же время, чтобы взять кредит, необходимо выполнить определенные условия, которые не всегда соответствуют реальной ситуации. В таких случаях лизинг представляет собой привлекательное и практичное решение, дающее возможность компаниям модернизировать свои основные фонды, несмотря на финансовые ограничения.

На международной экономической арене лизинг вышел на передовую позицию, став одним из самых востребованных инвестиционных инструментов благодаря ряду уязвимых преимуществ. (рис. 1).

Рис. 1. Преимущества лизинга (Составлено автором)

В российской экономике существуют возможности для уменьшения налогового нагрузки для лизинговых арендаторов: снижение расходов на налог на недвижимость, что подтверждается пунктом 3 статьи 378 Налогового кодекса Российской Федерации с 2022 года, согласно которому имущество, задействованное в лизинг-операциях, признается налогоплательщиком налога на прибыль собственником имущества, то есть налоги уплачивает лизингодатель, а также уменьшение затрат на налоговую ставку на добавленную стоимость (НДС), поскольку налог на добавленную стоимость списывается с общей суммы лизинговых платежей.

На фоне экономической нестабильности, проблемах с поставками, инфляции и увеличения процентных ставок, фиксированная ставка в рамках лизинговых сделок может играть ключевую роль в поддержании финансового благополучия предприятия.

В свете последнего глобального исследования лизинговой индустрии за 2023 год выявлено, что 96 % от общемирового объема лизинговых операций приходится на три ключевых региона: Северную Америку, Европу и Азию. США продолжают удерживать позицию лидера в этой сфере с показателем роста на 7,40 %, в то время как Китай демонстрирует увеличение на 10,71 %, Великобритания — на 14,32 %, Германия — на 21,85 % и Япония, занявшая пятое место, с ростом на 8,71 %. Россия, как указывается в отчете, занимает 13-ю строчку в мировом списке с объемом нового бизнеса в размере 17 миллиардов долларов (рис. 2).

Рис. 2. Рейтинг стран по объемам нового бизнеса и темпам его роста за 2023 год (Cоставлено по данным [9])

Лизинговый сектор представляет собой многофункциональную платформу, где различные участники экономической деятельности могут найти воплощение своих бизнес-задач. Для предприятий любой специализации он открывает двери к безболезненному обновлению активов через капитальные инвестиции, избегая при этом внезапных финансовых потерь. Лизинговые компании же видят в этом механизме уникальную возможность для продажи своего ассортимента, что в свою очередь приводит к увеличению прибыли. Кроме того, лизинг может стать привлекательной альтернативой для страховых агентств, расширяя их спектр услуг.

Достаточно большая степень износа основных средств в России (рис. 3) говорит о имеющимся потенциале для развития лизинговой отрасли.

Рис. 3. Степень износа основных фондов в Российской Федерации на конец отчетного года за период 2020-2023 годы (Cоставлено по данным [10])

Лизинг — это вид долгосрочной аренды. Он делится на две категории: операционный и финансовый лизинг. Ключевая разница между ними заключается в том, что в рамках финансового лизинга клиент в конце контракта или раньше, по оплате всех лизинговых взносов, может выбрать одну из двух возможностей: выкупить оборудование по его остаточной стоимости или, если оборудование утратило для компании свою актуальность, передать лизинговую обязанность третьей стороне.

Операционный же лизинг не предоставляет право выкупа предмета лизинга и как правило срок, на который заключается договор меньше срока полезного использования полученного в лизинг имущества.

По статистике именно финансовый лизинг наиболее популярен на рынке лизинговых услуг в России (рис. 4).

Рис. 4. Динамика нового бизнеса в разрезе операционного и финансового лизинга (Cоставлено по данным [11])

В современных условиях и на фоне мировых санкционных мер лизинг можно считать одной из эффективных форм финансирования не только для крупных корпораций, но и для предприятий малого и среднего бизнеса, различных сфер деятельности и форм собственности. В результате применения финансового лизинга организации могут обеспечить свою потребность в высокоэффективном и инновационном оборудовании, которое как правило и является предметом лизинга, в то же время сохранив свой оборотный капитал и с высокой степенью вероятности покрыв доходами от использования полученных активов текущие лизинговые платежи.

Тенденции развития рынка лизинга в России с 2016 года по 2024 представлены на рисунке 5.

Рис. 5. Изменение объемов нового бизнеса в России за период с 2016 по 2024 годы (Cоставлено по данным [11])

Как видно на рисунке 5 в период с 2016 до 2020 года наблюдался стабильный рост объема нового бизнеса, что способствовало увеличению инвестиций в реальный сектор экономики России. Вспышка коронавирусной инфекции (COVID-19) в 2021 году оказала серьезное воздействие на рынок лизинга. Из-за того, что потребность в услугах, предлагаемых лизинговыми компаниями, снизилась на фоне пандемии и связанных с ней ограничительных мер в первые за долгое время на рынке лизинга появилась отрицательная динамика, в результате чего объем нового бизнеса сократился на 6 %, однако уже в 2022 году он показал резкий рост на 62 %.

В 2023 году, под ударом санкций и геополитических осложнений, которые привели к дефициту или полному исчезновению лизинговых активов, нарушениям в поставке и оплате, скачкам цен на лизинговое имущество и, как результат, снижению его спроса, а также к ухудшению финансового положения предприятий-пользователей лизинга и, соответственно, их способности к выполнению платежей, наблюдался значительный спад. Это привело к необходимости кардинальной перестройки российской экономики. Однако в 2024 году прогнозируется незначительный (вследствие уменьшения инвестиционной активности компаний) восстановительный подъем после кратковременной экономической депрессии.

Ожидается, что увеличение объемов нового бизнеса на 10 % в 2024 году будет происходить благодаря переориентации логистических связей мелких и средних предприятий на страны, находящиеся в дружественных отношениях с Россией, а также их стремлениям занять вакантные позиции на рынке после ухода иностранных компаний (рис. 6).

Рис. 6. Динамика структуры нового бизнеса по клиентам 2017-2023 гг. (Cоставлено по данным [11])

Рост доли малого бизнеса начиная с 2021 года обусловлен необходимостью адаптироваться к новым экономическим и политическим реалиям и стремлением сохранить на стабильном уровне текущую деятельность, а по возможности и улучшить ее путем перестройки, хоть и протекающей медленно, цепочек логистики, а также поиском альтернативных поставщиков из стран СНГ и Азии, вместо ушедших с российского рынка зарубежных партнеров.

Основным источником финансирования лизинговой отрасли на отечественном рынке является банковский кредит (рис. 7), что тоже не является прогрессивным финансовым инструментом.

Рис. 7. Источники финансирования лизинговых компаний в России (Cоставлено по данным [11])

Мы убеждены, что одним из привлекательных и доступных методов пополнения капитала для лизинговых компаний может стать эмиссия векселей. Этот подход может способствовать привлечению частных инвестиций. В процессе выпуска векселей участвует банковский учреждение, которое может не только осуществить организацию выпуска, но и найти интересных инвесторов.

Также в качестве одного из направлений развития лизинговой отрасли можно выделить развитие такого источника капитала как секьюритизация, которая может служить полезным инструментом ликвидности, предоставляя арендодателям источник финансирования, альтернативный кредитам банков и финансовых компаний, который не требует дополнительной поддержки госбюджета.

Секьюритизация не является новинкой для российской экономической сцены. Этот метод позволяет привлекать инвестиции на рынке долговых обязательств через эмиссию облигаций, закрепленных за активами, генерирующими стабильный доход. Ассоциация российских банков и Саморегулируемая организация «Национальная финансовая ассоциация» уже не первый год активно работают над стимулированием развития российского сегмента секьюритизации. Инструменты секьюритизации могут оказаться ключевыми в эпоху экономических неурядиц, способствуя созданию благоприятных условий для роста лизингового сектора, который является основным источником долгосрочного финансирования экономики страны. Кроме того, они могут способствовать реализации стратегических национальных проектов. Тем не менее, темпы развития рынка секьюритизации за пределами ипотечного сегмента пока остаются невысокими, и это обусловлено прежде всего проблемами в области регулирования.

Секьюритизация — метод объединения большого количества договоров аренды оборудования и займа на оборудование, передачи их организации специального назначения, удаленной от банкротства, и выпуска этой организацией ценных бумаг (как правило, долговых ценных бумаг) с высоким рейтингом (за исключением более глубоко субординированных классов).

Секьюритизация, как финансовый инструмент, играет ключевую роль в развитии российской экономики, обеспечивая доступ к капиталу и снижая финансовые риски. В контексте Российской Федерации, где финансовые рынки постоянно эволюционируют и становятся все более сложными.

Секьюритизация лизинговых активов подразумевает под собой финансовую практику, благодаря которой компании могут преобразовать потоки доходов лизинговых активов в ценные бумаги для дальнейшей продажи. Данный процесс позволяет лизинговым компаниям успешно управлять своими балансовыми обязательствами, а также расширять доступ к капиталу. Одним из главных преимуществ секьюритизации является диверсификация рисков и привлечение инвесторов, которые заинтересованы в стабильных потоках доходов.

Секьюритизация активов представляет собой ключевой элемент для экономического роста и развития предприятий. Этот процесс увеличивает ликвидность активов, упрощая тем самым привлечение финансовых ресурсов. В рамках секьюритизационных операций компании обычно могут привлечь средства на более выгодных условиях, чем при непосредственном выпуске облигаций с баланса банка, благодаря возможности присвоения облигациям более высокого кредитного рейтинга. Более того, секьюритизация открывает новые горизонты для развития компаний, позволяя инвестировать в их расширение, инновации и новые проекты, предлагая таким образом альтернативный способ набора капитала.

Кроме того, процесс секьюритизации активов открывает перед компаниями возможности для роста, инвестиций в собственное развитие и реализации инновационных проектов, представляя собой альтернативный метод привлечения средств. Важно подчеркнуть, что секьюритизация дает возможность организациям минимизировать финансовые риски, выполняя трансфер активов и обязательств к другим участникам рынка. Это способствует уменьшению рыночных колебаний.

Секьюритизационный сектор в России пока не достиг полноценного развития. До 2014 года отмечался устойчивый прирост выпуска ценных бумаг, закрепленных за активами, причем ключевую роль в этом процессе играла ипотечная секьюритизация, которая была заложена в стратегических планах развития нашей страны. К концу 2013 года в России был введен закон, открывший дорогу к секьюритизации активов, отличных от ипотечных, что способствовало расширению спектра используемых для подобных операций активов. Однако, начиная с 2016 года, становится особенно очевидным отставание России от мировых лидеров в сфере секьюритизационных операций.

Кроме того, процесс секьюритизации активов открывает перед компаниями возможности для роста, инвестиций в собственное развитие и реализации инновационных проектов, представляя собой альтернативный метод привлечения средств. Важно подчеркнуть, что секьюритизация дает возможность организациям минимизировать финансовые риски, выполняя трансфер активов и обязательств к другим участникам рынка. Это способствует уменьшению рыночных колебаний.

Облигации, выпущенные на базе задолженности перед поставщиками и активов в виде железнодорожных вагонов, пассажирских и электричек, привлекли внимание более тридцати инвесторов. При этом лишь треть из них представляла российских инвесторов, в то время как две трети облигационного пакета оказались в руках иностранных инвесторов. Оплата за лизинг была прописана в рублях, в то время как доход от облигаций, выплачиваемый в долларах, свидетельствовал о том, что риски валютных колебаний были возложены на плечи инвесторов. Помимо этого, лизинговые компании, продавшие ценные бумаги, также передали свои договора лизинга, что позволило третьей стороне получить дополнительные права на владение лизинговым имуществом. Завершенный обмен активами дал возможность участникам сделки улучшить управление своими фондами. Лизинговые организации, получив финансовые ресурсы, инвестировали их в разработку инновационных инициатив, что позволило им оперировать более привлекательными условиями.

Осветим еще один удачный пример реализации проекта секьюритизации в области энергетического лизинга, при котором компания «Бизнес Альянс» не продала актив. В качестве специального фидуциарного инструмента выступила известная голландская фирма «White Nights Finance B.V.». Соблюдение юридических норм обеспечили английское и российское законодательства. Обеспеченные лизинговыми платежами и залогом, включающим инфраструктурные аппараты, облигации были выпущены для покрытия кредитных обязательств лизингодателя. В этом проекте приняли участие ведущие банки России и мира, а также инвестиционные компании. Разрешительные действия Федеральной антимонопольной службы стали ключевым моментом для завершения сделки. Большая часть инвесторов (58 %) представляли иностранцы, которые, приобретая рублевые облигации, взяли на себя риски изменения курса валют. Для привлечения иностранных банков-инвесторов были созданы синдикаты, что способствовало повышению уровня доверия к сделке и положительно сказалось на ее котировках. Банки, отказавшиеся от роли организаторов и выступившие в качестве инвесторов, составили 20 % от общей структуры сделки.

В международной лизинговой операции участвуют три стороны: владелец лизингового актива (лизингодатель), специально созданная компания для управления платежами (SPV) и лизингополучатель, который держит лизинговый объект на своих бухгалтерских книгах. Наша точка зрения заключается в том, что в России существует несколько методов перевоплощения лизинговых активов в ценные бумаги. Один из них предполагает, что SPV получает права на получение платежей и лизинговый объект, либо применяет трастовые отношения. Этот метод уже нашёл своё применение благодаря Volkswagen. Для обеспечения защиты инвестиций инвесторов при реализации прав на получение платежей, активы могут быть закреплены через процедуру обеспечительной уступки, которая предполагает передачу всех прав собственности на активы третьей стороне, которая имеет полномочия распоряжаться ими в соответствии с установленными условиями.

В эпоху непрерывного развития и обновления законодательных актов в разных сферах экономики особое внимание заслуживает метод секьюритизации. Несмотря на обширный спектр его преимуществ и возможностей, он по-прежнему остается относительно неисследованным и, как следствие, не пользуется достаточной популярностью среди экспертов и участников рынка. Это становится заметным провалом, учитывая, что секьюритизация открывает обширные горизонты для привлечения капитала и улучшения финансовых операций.

Особое внимание следует уделить экономической ситуации в России, где применение метода секьюритизации в рамках лизинговых сделок стоит на весьма невысоком уровне и не находит широкого распространения. Этот факт вызывает серьезные опасения, учитывая, что секьюритизация может стать ключевым фактором для активного экономического подъема и привлечения новых инвестиций. Так как секьюритизация является потенциалом, который еще не был раскрыт и может способствовать укреплению экономической устойчивости страны и развитию различных отраслей, ее недостаточное использование в России кажется упущенной возможностью для улучшения финансового благополучия государства.

В последнее время наблюдается активное стремление к внедрению и интеграции концепции секьюритизации в структуру российского лизингового рынка. Однако, несмотря на значительные усилия, предпринимаемые в этом направлении, процесс секьюритизации пока не смог достигнуть ожидаемых темпов развития и не набрал необходимой динамики. Это обстоятельство объясняется рядом сложных и многогранных причин, которые препятствуют полноценному внедрению и распространению данного механизма в рамках российской лизинговой индустрии:

- недостаток прозрачности и стандартизированных процедур: Лизинговые операции в России характеризуются высоким уровнем непрозрачности и отсутствием стандартов отчетности. Это затрудняет оценку стоимости и рисков лизинговых активов и снижает привлекательность для инвесторов.

- отсутствие необходимой законодательной базы: В России нет специального законодательства, регулирующего секьюритизацию лизинговых активов. В результате, лизингодатели и инвесторы вынуждены ориентироваться на общие законы о лизинге и финансировании, что также снижает привлекательность этого вида активов.

- низкий уровень развития рынка ценных бумаг: Российский рынок ценных бумаг все еще находится на стадии развития, и многие инвесторы предпочитают вкладывать средства в более традиционные и понятные активы, такие как акции или облигации.

- неразвитость рынка вторичного обращения прав требования: В России пока не сформировался вторичный рынок прав требования, что затрудняет продажу активов инвесторам и ограничивает возможности для привлечения средств через секьюритизацию.

В наше время, когда финансовые инструменты и технологии непрерывно развиваются и совершенствуются, а бизнесмены и инвесторы стараются отыскать оригинальные и эффективные методы для улучшения своей финансовой эффективности, одна из наиболее многообещающих стратегий, которая, по всей видимости, может стать настоящим открытием для российской экономики, выглядит как секьюритизация лизинговых активов.

Этот процесс, который включает в себя трансформацию лизинговых операций в унифицированные ценные бумаги, открывает широкие горизонты для повышения их торговой активности и притягательности на рынке инвестиций. Превращение лизинговых активов в стандартизированные финансовые инструменты не только увеличивает их объемы обращения и способствует улучшению ликвидности, но и делает их более привлекательными для инвестирования для широкого спектра инвесторов, что, в свою очередь, способствует дальнейшему развитию и укреплению финансовой стабильности в стране.

Чтобы процедура конвертации лизинговых активов в ценные бумаги стала обыденной в российской финансовой среде, необходимо внести инновационные коррективы в существующие механизмы. Крупный акцент следует сделать на усиление прозрачности и стандартизацию процедур лизинга, что позволит инвесторам и контролирующим органам более точно оценивать их перспективы. Кроме того, необходимо разработать специализированное законодательство, которое определит четкие правила и рамки для процесса секьюритизации лизинговых активов. Это будет способствовать укреплению рынка ценных бумаг и созданию оптимальных условий для развития рынков, основанных на правах требования.

Такие меры не только увеличат интерес к лизинговым операциям со стороны инвесторов, но и расширят горизонты для привлечения инвестиций в бизнес-проекты, что в свою очередь будет способствовать обновлению и прогрессу экономики в общей сложности.

ВЫВОДЫ

Лизинг — это вариант долгосрочного арендного соглашения, который дает возможность компании или индивидуальному предпринимателю приобрести и использовать сложные и дорогие технические решения в процессе своей работы, избегая при этом значительных одноразовых затрат из собственных средств. Взамен на это, клиент выплачивает периодические лизинговые взносы.

Нестабильное состояние экономики в силу санкционных мер продолжающиеся последствия пандемии Covid-19 все это влияет на экономические перспективы развития лизинговой отрасли в России.

Для рынка лизинговых услуг одной из главных задач в настоящее время является умение оценивать возможные риски и гибко реагировать на возникающие непредвиденные ситуации, для чего необходима выработка определенной стратегии и применение инновационных подходов.

Одним из направлений развития лизинговой отрасли в России может стать создание единого лизингового альянса со странами евразийского экономического союза, одними из положительных эффектов данного направления станет пополнение российского рынка недостающими предметами лизинга, установление новых экономически эффективных логистических цепочек поставок, ускоряющих приобретение активов для сдачи в аренду.

Расширение и устойчивый рост лизинговый сферы зависит от создания надлежащей нормативно-правовой структуры, укрепления внутренних и внешних связей цепочек поставок, обеспечивающих доступность и альтернативность предметов лизинга, в зависимости от потребностей хозяйствующих субъектов

В 2016 году Центральный Банк Российской Федерации и Министерство финансов приступили к переосмыслению законодательства в сфере лизинга. К концу 2018 года был подготовлен законопроект, который был направлен в Государственную думу для рассмотрения. С тех пор ведутся обсуждения по поводу предложенных изменений, учитывая актуальные экономические и политические обстоятельства. По настоящее время, вопрос о корректировке нормативной базы лизинговой деятельности в России остается предметом споров.

Несмотря на активную поддержку со стороны государственных органов, в том числе и внесение поправок в статью 38-1 Федерального закона «О финансовой аренде (лизинге)», лизинговая сфера столкнулась с трудностями на пути к восстановлению после непростых экономических времен.

Процесс преобразования лизинговых активов в инвестиционные инструменты является важным элементом развития экономики России, обеспечивая доступность финансовых ресурсов и снижение рисков. С тех пор, как секьюритизационный рынок зародился в начале XXI века, его роль в российской экономике неуклонно растет, особенно в свете усиления ликвидности в лизинговой отрасли. Данный механизм дает лизинговым компаниям инструменты для эффективного контроля за долговыми обязательствами и расширение возможностей для привлечения инвестиций, привлекая инвесторов, стремящихся к надежному источнику прибыли.

Таким образом, взаимосвязь между лизинговыми операциями и процедурой секьюритизации возникает на фоне эффективной работы с финансовыми потоками и желания участников рынка минимизировать инвестиционные риски.

1. Buryakov, G. A. Tendentsii razvitiya lizingovykh operatsiy v Rossii / G. A. Buryakov, I. S. Mikhaylov // Nauka cherez prizmu vremeni. — 2018. — № 5(14). — S. 98-102. — EDN XNKYPR.

2. Vakhitov, D. R. Perspektivy razvitiya lizingovykh operatsiy v ekonomike Rossii i drugikh stran YEVRAZES / D. R. Vakhitov // Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. — 2004. — № 4(29). — S. 63-67. — EDN QAIWNF.

3. Gartovannaya, O. V. Lizingovyye operatsii v Rossii na sovremennom etape razvitiya ekonomiki / O. V. Gartovannaya, V. F. Zhigaylov, A. S. Artemova // Problemy sovremennoy ekonomiki (Novosibirsk). — 2016. — № 29. — S. 92-100. — EDN VOGZCL.

4. Yeprikova, T. Yu. Poryadok dokumental’nogo oformleniya lizingovykh operatsiy v Rossii: analiz i rekomendatsii / T. Yu. Yeprikova // Transportnoye delo Rossii. — 2019. — № 6. — S. 37-38. — EDN IZLVMY.

5. Zakharova, M. D. Osobennosti osushchestvleniya lizingovykh operatsiy v Rossii / M. D. Zakharova // Novaya nauka: Teoreticheskiy i prakticheskiy vzglyad. — 2016. — № 2-1(63). — S. 56-57. — EDN VKMRJZ.

6. Il’inykh, Yu. M. Analiz strakhovaniya lizingovykh operatsiy v Rossii / Yu. M. Il’inykh, M. A. Selivanova // Lizing. — 2018. — № 6. — S. 23-31. — EDN VQUMZK.

7. Kovanova, A. Strakhovaniye lizingovykh operatsiy v Rossii / A. Kovanova // Aktual’nyye voprosy innovatsionnoy ekonomiki. — 2016. — № 13. — S. 168-171. — EDN YSITAM.

8. YUzbekov, M. Z. Effektivnost’ ispol’zovaniya lizingovykh operatsiy v predprinimatel’stve Rossii / M. Z. YUzbekov // Ekonomicheskaya nauka sovremennoy Rossii. — 2007. — № 4(39). — S. 142-146. — EDN IJTIBT.

9. Global Leasing Report 2023 / solifi. — URL: www.solifi.com/ebooks/global-leasing-report-2023/ (date of the application: 14.08.2024).

10. Federal’naya sluzhba gosudarstvennoy statistiki. — URL: rosstat.gov.ru/ (data obrashcheniya: 14.08.2024).

11. Kreditnoye reytingovoye agentstvo «Ekspert RA». — URL: raexpert.ru/ (data obrashcheniya: 14.08.2024).