ASSESSMENT OF INTELLECTUAL CAPITAL OF AN ENTERPRISE

AT DIFFERENT STAGES OF ITS circulation

ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА

предприятия НА РАЗНЫХ СТАДИЯХ ЕГО КРУГООБОРОТА

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Economics and management of business entities

Publication text (PDF):Download

UDK: 330.142

AUTHORS:

Svyatokho Nataliya Valentinovna,

Ph.D. in Economics, Associate Professor,

Associate Professor Department of Management,

Institute of economics and management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-230-249

PAGES: from 230 to 249

STATUS: Published

LANGUAGE: Russian

Keywords:

intellectual capital, enterprise, stages of intellectual capital circulation, assessment, analytic hierarchy process, indicator system, hierarchical model, algorithm, method of modified value added intellectual coefficient (MVAIC), financial efficiency of using intellectual capital.

ABSTRACT (ENGLISH):

The post-industrial society, which is being formed in most developed countries, determines the success of the enterprise management system by the level of productivity of knowledge use: they are forced to look for new management paradigms that will focus on the dissemination of information, knowledge, improvement of key competencies, development of knowledge and skills of employees, support for intra-organizational training and adoption of new management decisions. Modern intellectualization processes have contributed to the acquisition of intellectual capital status as one of the most important factors of competitiveness and further development of enterprises. All of the above determined the relevance of the search for methods for assessing the intellectual capital of an enterprise at different stages of its circulation, the results of which should become an information base for effective management of intellectual capital in order to ensure innovative development of the enterprise and the national economy in the context of the formation of a knowledge economy and the transition to a post-industrial society.

The article examines the content and proposes indicators for assessing each stage of the enterprise’s intellectual capital circulation. At the first stage of the circulation, the level of intellectual capital and its components acted as an assessment indicator. For its calculation, a balanced scorecard is proposed, including 25 financial and non-financial indicators for four components of the enterprise’s intellectual capital: human (personal), social, structural (organizational) and consumer (client) capital. The use of the analytic hierarchy process (AHP) for assessing the level of an enterprise’s intellectual capital using the proposed system of indicators is substantiated. A hierarchical model and an assessment algorithm based on the AHP are presented. At the second and third stages of the circulation, it is proposed to evaluate the financial efficiency of using intellectual capital and its components using the MVAIC method. The evaluation methods were tested at three industrial enterprises, and general recommendations for improving the management of intellectual capital of enterprises are to formulated.

ВВЕДЕНИЕ

Оценка интеллектуального капитала предприятия является важной задачей, ведь ее результаты представляют собой источник информации для принятия обоснованных управленческих решений в рамках процесса управления им, т. к. позволяет не только идентифицировать его уровень на текущий момент времени, но и выявить сильные и слабые стороны предприятия в сфере управления интеллектуальным капиталом, а также определить возможные направления его развития для активизации инновационной деятельности. Очевидно, что эффективность принимаемых управленческих решений при прочих равных условиях будет во многом зависеть от качества информации о состоянии интеллектуального капитала предприятия, поэтому методика, применяемая для его оценки, имеет особое значение.

Теоретические аспекты исследования интеллектуального капитала и его оценки содержатся в работах зарубежных и отечественных ученых, таких как Э. Брукинг [3], Т. А. Стюарт [14], Р. Уильямс, Л. Эдвинссон [22], М. Мелоун, П. Салливан, П. Сенге, Дж. Даум, К.-Э. Свейби [23], А. Пулич [2], Й. Русс, С. Пайк, Л. Фернстрём, Х. Такиучи, О. Тоффлер, Н. Кручинина, Н. Гавкалова, Н. Маркова, А. Чухно [20], Б. Мильнер [4,16], В. Ермоленко, Н. Коба [6], В. Коржак [8], В. Иноземцев, Б. Леонтьев [9], С. Ленская, М. Эскиндаров, В. Мосин [5] и др. Несмотря на то, что труды этих авторов являются весомыми, и они значительно повлияли на формирование основы научных представлений относительно интеллектуального капитала, тема методического инструментария его комплексной оценки на разных стадиях кругооборота для формирования информационной базы принятия эффективных управленческих решений в сфере инновационного развития предприятия остается дискуссионной и требующей дальнейших исследований.

В зависимости от целей и задач исследования, выделяемых составляющих и элементов интеллектуального капитала предприятия применяются разнообразные методы оценки, которые могут быть использованы на разных стадиях его кругооборота, начиная от основанных сугубо на количественных данных и заканчивая теми, которые базируются исключительно на качественной информации. На наш взгляд, с учетом специфики стадий кругооборота интеллектуального капитала наиболее логичным и верным с точки зрения получения релевантных результатов будет применение сочетания методов, что позволит комплексно использовать количественную и качественную исходную информацию.

ПОСТАНОВКА ЗАДАЧИ

Целью исследования является оценка интеллектуального капитала предприятия на разных стадиях его кругооборота для формирования информационной базы принятия управленческих решений, касающихся формирования, использования и развития интеллектуального капитала как основы инновационного развития предприятия.

Для достижения поставленной цели решены следующие задачи:

- рассмотрены стадии кругооборота интеллектуального капитала предприятия, определены их содержание и показатели оценки;

- на первой стадии кругооборота интеллектуального капитала предложено оценивать его уровень на основе разработанной сбалансированной системы показателей в рамках четырех составляющих интеллектуального капитала предприятия, позволяющей комплексно учесть его особенности;

- обосновано применение метода анализа иерархий (МАИ), а также построена иерархическая модель и представлен алгоритм оценки уровня интеллектуального капитала предприятия на первой стадии его кругооборота с использованием разработанной системы показателей,

- предложено осуществлять оценку финансовой эффективности использования интеллектуального капитала предприятия и его составляющих с использования метода модифицированного коэффициента интеллектуальной добавленной стоимости МVAIC на второй и третьей стадии кругооборота;

- осуществлена апробация предложенных методик на трех промышленных предприятиях и проведен сравнительный анализ полученных результатов;

- на основании полученных результатов сформулированы общие рекомендации по совершенствованию управления интеллектуальным капиталом предприятий.

МЕТОДЫ

В исследовании был использован комплекс общенаучных и специальных методов, а именно:

- метод дедукции применялся для исследования теоретических основ, сущности и особенностей интеллектуального капитала предприятия, а также методики и системы показателей оценки его уровня;

- метод анализа был использован для выявления содержания стадий кругооборота интеллектуального капитала предприятия и объектов оценки на каждой из них, а также структуризации интеллектуального капитала предприятия и формирования системы показателей его оценки;

- метод синтеза использовался для формулировки определения термина «интеллектуальный капитал предприятия» и обобщающих выводов по исследованию;

- графический и табличный методы применялись для визуализации информации и наглядного представления данных в виде рисунков и таблиц;

- метод анализа иерархий (МАИ) стал основой для построения процедуры оценки интеллектуального капитала предприятия на первой стадии его кругооборота;

- метод модифицированного коэффициента интеллектуальной добавленной стоимости (МVAIC) был применен для оценки финансовой эффективности использования интеллектуального капитала предприятия и его составляющих на второй и третьей стадии кругооборота.

РЕЗУЛЬТАТЫ

Концепция интеллектуального капитала стала активно развиваться сравнительно недавно — с конца 1980-х годов. На данный момент существует большое количество подходов к его изучению и, соответственно, дефиниций данного феномена. Возникновение необходимости в новой экономической категории обусловлено динамичной интеллектуализацией социально-экономических процессов, которая формирует модель развития на основе знаний и интеллекта. В условиях интеллектуализации человек, его знания и интеллектуальные способности приобретают статус важнейшего фактора производства. При этом он одновременно является целью и условием осуществления производственных процессов.

Интеллектуальный капитал обладает теми же свойствами, что и другие формы капитала предприятия, поскольку он формируется на их основе, однако и имеет свои особенности, которые определяют специфику его учета, оценки и управления.

Мы согласны с утверждением, что интеллектуальный каптал «как важнейший инвестиционный ресурс … вовлекается в хозяйственный и коммерческий оборот с целью получения сверхприбыли. Использование интеллектуального капитала основывается на принципах рыночных отношений и связано с факторами времени, риска, ликвидности и окупаемости» [4].

На наш взгляд, интеллектуальный капитал предприятия — это обобщающая экономическая категория, формирование которой обусловлено тенденциями интеллектуализации экономики, сочетающая в себе знания, навыки, опыт и квалификацию персонала, а также творческие и поисковые способности, имеющие неоспоримую экономическую ценность, которая становится первостепенным фактором обеспечения конкурентных преимуществ в условиях экономики, основанной на знаниях, на пути перехода к постиндустриальному информационному обществу.

Представленное определение демонстрирует связь интеллектуального капитала как первоочередного фактора обеспечения конкурентных преимуществ предприятия в современных рыночных условиях с наибольшей ценностью — персоналом предприятия, который должен характеризоваться высоким профессионально-квалификационным уровнем, творческим и инновационным подходом к исполнению должностных обязанностей, способностью адаптироваться к организационно-технологическим изменениям, умением как можно более полно использовать возможности современных информационно-коммуникационных технологий, стремлением к самосовершенствованию, саморазвитию и т. д.

Оценка является важным этапом управления интеллектуальным капиталом предприятия, т. к. ее результаты дают возможность руководству понять, насколько его уровень и эффективность использования соответствует стратегическим целям, какие меры (улучшение, поддержка) нужно принимать, чтобы обеспечить приемлемый уровень инновационной активности для достижения устойчивого положения на рынке. Кроме того, ценность оценок заключается в возможности проводить сравнение с различными показателями — как собственными ретроспективными, так и среднеотраслевыми показателями, показателями ближайших конкурентов. Результаты оценки являются предпосылкой формирования стратегии предприятия, которая основывается на новой функции управления, включающей аккумулирование интеллектуального капитала, выявление и распространение имеющейся информации и опыта, создание предпосылок для передачи и усвоения знаний.

Для интеллектуального капитала как новой формы капитала предприятия характерны три стадии кругооборота (табл. 1).

Таблица 1. Стадии кругооборота интеллектуального капитала предприятия *

| Стадия | Содержание стадии | Показатель оценки |

|---|---|---|

| Первая | Инвестирование в элементы интеллектуального капитала:• найм персонала;• создание и приобретение объектов интеллектуальной собственности;

• обучение и переподготовка кадров; • улучшение корпоративной культуры; • мотивацию интеллектуальной деятельности и т. д. |

Уровень интеллектуального капитала предприятия |

| Вторая | 1. Создание элементами интеллектуального капитала интеллектуальной составляющей продукции, которая предопределяет ее качество.2. Создание стоимости, пропорциональной достигнутому качеству | Эффективность использования интеллектуального капитала предприятия и его составляющих |

| Третья | 1. Превращение продукции в товар, стоимость которого состоит из материальной и интеллектуальной составляющей2. Участие ИК в образовании товарной формы также с учетом маркетинговых активов предприятия3. Реализация объектов интеллектуальной собственности

4. Увеличение ИК (при эффективном ведении бизнеса), переход на первую стадию |

* Составлено автором.

Представленные в таблице 1 стадии кругооборота интеллектуального капитала представляют собой замкнутый цикл, непрерывность которого обеспечивает развитие инновационного потенциала, превращение его в интеллектуальный капитал, а также эффективное использование ИК предприятия. В противном случае вложенные в ИК инвестиции не окупятся.

Оценку уровня интеллектуального капитала предприятия на первой стадии его кругооборота вне зависимости от метода, которым она будет осуществлена, следует основывать на системе показателей, причем, учитывая специфику объекта исследования, эти показатели должны иметь качественный и количественный характер. Это обусловлено тем, что в условиях информационной экономики формируется новая специфическая органическая целостность «человек–интеллект» на основе использования различных видов информации, которая преобразуется в знания, а знания — в компетенции. В свою очередь, «компетенция — это не просто знания и навыки человека или компании, это интегрирующая категория, отражающая суть нового типа органики и зарождающаяся в существующей системе экономических отношений» [16]. Изучение деятельности ведущих экономических субъектов показывает, что доступность информации, которая растет по мере стремительного распространения информационно-коммуникационных технологий, выдвигает на первый план знания и способности. Они становятся важнейшими источниками эффективной деятельности компаний в стремительно меняющихся условиях [1, 11, 21].

На наш взгляд система показателей оценки интеллектуального капитала предприятия должна быть структурирована в рамках четырех его составляющих: человеческий (личный), социальный, структурный (организационный) и потребительский (клиентский) капиталы. Такая структуризация системы показателей является наиболее приемлемой для количественной оценки интеллектуального капитала предприятия. В структуре интеллектуального капитала, например, в составе человеческого капитала, присутствуют ряд показателей, таких, как запас знаний и способности человека, запас здоровья и мотивация, креативность и культура, мобильность т. п., которые не всегда возможно отразить через количественные показатели, а некоторые так называемые «мягкие» навыки имеют исключительно качественный характер.

Принципами построения сбалансированной системы показателей оценки интеллектуального капитала предприятия в рамках управления им являются: «возможность пользования сбалансированной системой показателей как для внешних, так и внутренних пользователей; баланс между ретроспективными и перспективными показателями; сочетание качественных (субъективных) и количественных (объективных) показателей; легкость трансформации качественных показателей в количественные» [12]. На наш взгляд, немаловажным требованием к системе показателей оценки интеллектуального капитала предприятия является также ее оптимальность и неизбыточность, что подразумевает использование такого количества показателей, которое бы давало полное понимание сущности исследуемого объекта, при этом не перегружая систему коррелирующимися между собой показателями.

Мы согласны с мнением Х. А. Фасхиева, который полагает, что «к данным требованиям можно добавить еще несколько, касающихся выбора показателей интеллектуального капитала: а) постоянство принятых к оценке показателей интеллектуального капитала в течение определенного периода времени; б) возможность количественного измерения показателей, желательно чтоб они входили в состав статистической или бухгалтерской отчетности; в) показатели должны отражать специфику отрасли» [17].

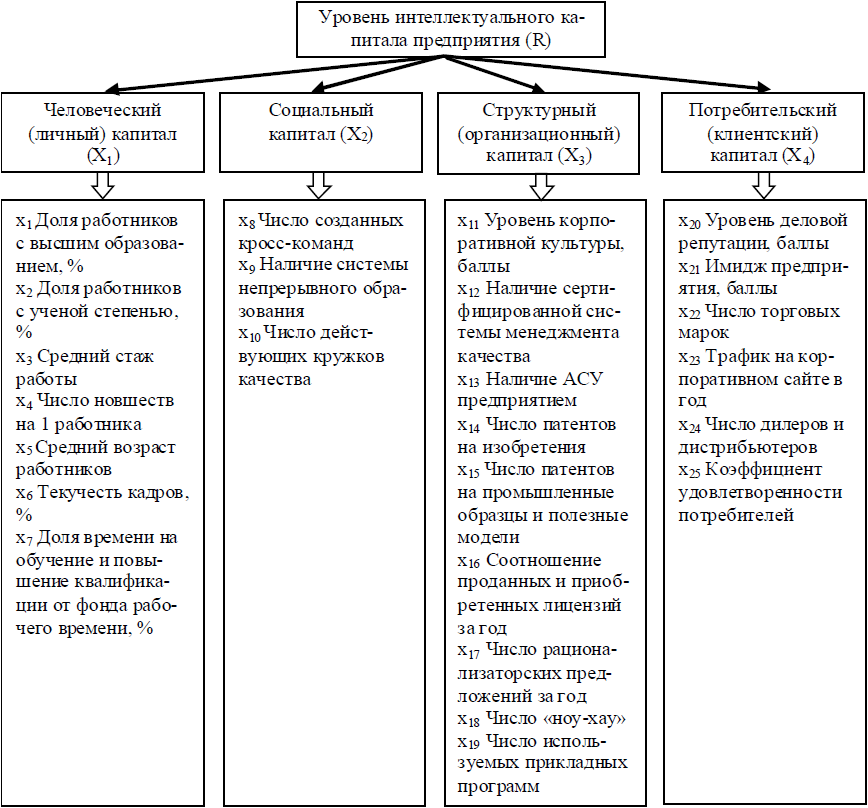

Система показателей оценки интеллектуального капитала предприятия представлена на рисунке 1.

Как видно из рисунка 1, общее число показателей, входящих в предлагаемую нами систему показателей оценки интеллектуального капитала предприятия, составляет 25, что полностью соответствует требованию оптимальности. Также в ней оптимально сочетаются качественные и количественные показатели, что позволяет максимально полно учесть специфику интеллектуального капитала предприятия и, при прочих равных условиях, получить релевантные результаты оценки.

Соотношение количества показателей, входящих в определенные составляющие интеллектуального капитала предприятия, демонстрирует его внутреннюю логику: так, наибольшее количество показателей имеют человеческий и структурный капиталы соответственно, далее следуют потребительский и социальный капиталы. Это объясняется их ролью в формировании, развитии и эффективности использования интеллектуального капитала предприятия.

Преимуществами предлагаемой системы показателей также является использование преимущественно относительных количественных показателей (например, доля работников с высшим образованием; число новшеств на одного работника и т. д.), что позволит корректно сравнивать разные по величине предприятия. Качественные показатели измеряются в баллах, которые выставляют эксперты: например, уровень корпоративной культуры, уровень деловой репутации, имидж предприятия, измеряется по пятибалльной шкале, где 2 балла соответствуют «неудовлетворительному» уровню; 3 балла — «удовлетворительному»; 4 балла — «хорошему», 5 баллов — «отличному». Коэффициент удовлетворенности потребителей, который также относится к качественным показателям, рассчитывается по методике, представленной в работе [18] (его значение варьируется в интервале [0; 1]).

Рис. 1. Система показателей оценки интеллектуального капитала предприятия (Составлено на основе [17])

Другая группа качественных показателей, демонстрирующая наличие/отсутствие определенных элементов интеллектуального капитала у предприятия (наличие АСУ предприятием; наличие системы непрерывного образования и др.), предполагает выставление одного балла за их наличие и нуля баллов при их отсутствии.

Количественные показатели представлены как абсолютными, так и относительными величинами. Информационной базой для их определения является бухгалтерская и статистическая отчетности предприятия.

Представленная система показателей оценки интеллектуального капитала разработана для промышленных предприятий. Она не является универсальной и окончательной, ее можно видоизменять и адаптировать к различным внутренним и внешним условиям деятельности конкретного предприятия (организации).

Необходимо отметить, что результатом оценки интеллектуального капитала предприятия является интегральный показатель (R), который определяется на основе своеобразной «двойной свертки» системы показателей: сначала от его элементов (x1–x25) к составляющим (X1–X4), а после — от составляющих (X1–X4) к итоговому показателю (R), т. е. уровень интеллектуального капитала предприятия интегрирован по сути и по процедуре расчета.

Предпосылками разработки процедуры комплексной оценки уровня интеллектуального капитала предприятия на первой стадии его кругооборота является необходимость функционирования в условиях экономики знаний, характеризующейся высокой неопределенностью, динамизмом и турбулентностью, повышением роли информации и интеллекта как важнейших факторов производства, что требует от предприятия поиска путей наиболее эффективного использования своих внутренних интеллектуального потенциала и ресурсов за счет комбинаторного сочетания элементов и составляющих интеллектуального капитала, а также поиска возможностей внешней синергии через интеграцию с другими предприятиями, образовательными, научными учреждениями и т. д. Эти задачи становятся все более актуальными в свете санкционного давления, когда многие предприятия и организации вынуждены кардинально реформировать свою деятельность, а также усиления влияния процессов цифровизации, происходящих во внешней рыночной среде.

Проанализировав сущность и особенности интеллектуального капитала предприятия, мы предлагаем использовать метод анализа иерархий (МАИ) для его оценки на первой стадии кругооборота. Применение данного метода оправданно для решения многокритериальных задач и принятия решений в условиях неопределенности целей. Следует отметить, что неопределенность такого рода характерна для сложных социально-экономических систем в современных условиях интеллектуализации экономики и высокой динамики всех явлений и процессов. Неопределенность целей бывает как объективной (к ней относится, в т. ч., сложность формализации качественных показателей (например, репутация фирмы) и связанная с ней нечеткость), так и субъективной, составляющих которой гораздо больше. Использование системы математических методов и моделей, среди которых наиболее эффективным, на наш взгляд, является метод анализа иерархий, позволит не только в значительной степени (хотя и не полностью) преодолеть субъективность в формулировании целей, но и существенно уменьшить неопределенность целей, обусловленную объективными факторами.

МАИ удовлетворяет основным критериям, обеспечивающим научную обоснованность метода принятия решений, следовательно, вполне может быть использован для оценки интеллектуального капитала с целью получения исходной информации для формирования стратегии инновационного развития предприятия. Особо ценным в МАИ является то, что он не навязывает лицу, которое принимает решение, любое «правильное» решение, а позволяет ему в интерактивном режиме найти такой вариант (альтернативу), который лучше всего может быть согласован с пониманием сущности проблемы и требованиями по ее решению.

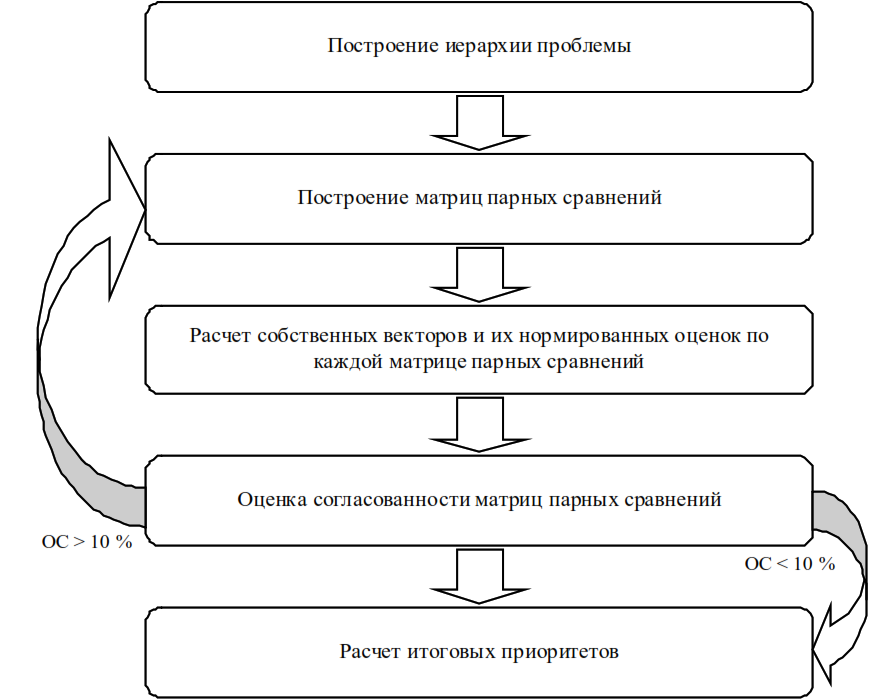

Метод анализа иерархий представляет собой алгоритм, предполагающий реализацию этапов, представленных на рисунке 2.

Рис. 2. Алгоритм МАИ (Составлено на основе [15])

Безусловным преимуществом МАИ является возможность его автоматизации. Так, алгоритм решения рассматриваемой задачи был реализован нами с помощью инструментария программного приложения MS Excel.

Метод анализа иерархий для оценки интеллектуального капитала будет апробирован на примере трех промышленных предприятий — А, В и С. Исходные данные для оценки приведены в таблице 2.

| Показатели | Предприятия* | ||

|---|---|---|---|

| А | В | С | |

| Человеческий (личный) капитал (X1) | |||

| Доля работников с высшим образованием, % (x1) | 33 | 30 | 28 |

| Доля работников с ученой степенью, % (x2) | 1 | 0,5 | 0,8 |

| Средний стаж работы, лет (x3) | 14 | 10 | 8 |

| Число новшеств на 1 работника (x4) | 5 | 3 | 1,5 |

| Средний возраст работников, лет (x5) | 49 | 53 | 53 |

| Текучесть кадров, % (x6) | 8 | 11 | 10 |

| Доля времени на обучение и повышение квалификации от фонда рабочего времени, % (x7) | 4 | 1 | 0,8 |

| Социальный капитал (X2) | |||

| Число созданных кросс-команд (x8) | 2 | 1 | 1 |

| Наличие системы непрерывного образования (x9) | 1 | 1 | 1 |

| Число действующих кружков качества (x10) | 4 | 2 | 2 |

| Структурный (организационный) капитал (X3) | |||

| Уровень корпоративной культуры, баллы (x11) | 4 | 3 | 3 |

| Наличие сертифицированной системы менеджмента качества (x12) | 1 | 1 | 1 |

| Наличие АСУ предприятием (x13) | 1 | 1 | 1 |

| Число патентов на изобретения (x14) | 19 | 6 | 3 |

| Число патентов на промышленные образцы и полезные модели (x15) | 35 | 17 | 9 |

| Соотношение проданных и приобретенных лицензий за год (x16) | 1 | 1 | 1 |

| Число рационализаторских предложений за год (x17) | 16 | 11 | 10 |

| Число «ноу-хау» (x18) | 4 | 2 | 2 |

| Число используемых прикладных программ (x19) | 8 | 7 | 7 |

| Потребительский (клиентский) капитал (X4) | |||

| Уровень деловой репутации, баллы (x20) | 5 | 4 | 4 |

| Имидж предприятия, баллы (x21) | 4 | 3 | 3 |

| Число торговых марок (x22) | 6 | 2 | 1 |

| Трафик на корпоративном сайте в год, гигабайт (x23) | 1476 | 1476 | 1416 |

| Число дилеров и дистрибьютеров (x24) | 57 | 33 | 26 |

| Коэффициент удовлетворенности потребителей (x25) | 0,73 | 0,72 | 0,68 |

Рассмотрим алгоритм оценки интеллектуального капитала предприятия на основе МАИ.

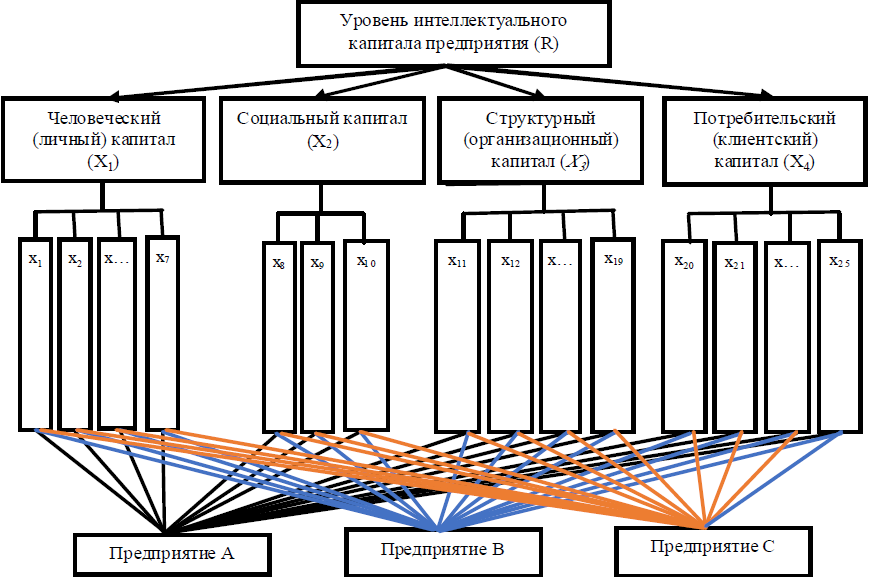

Этап 1. Представление проблемы в виде иерархии.

Вершиной доминантной иерархической модели в нашем случае является цель — «Оценка уровня интеллектуального капитала предприятия» (первый уровень). Второй уровень полученной иерархии формируют четыре критерия (в нашем случае это четыре составляющих интеллектуального капитала): человеческий (личный) капитал; социальный капитал; структурный (организационный) капитал и потребительский (клиентский) капитал. Третий уровень — это субкритерии представленных критериев. Это элементы в рамках составляющих интеллектуального капитала (всего 25). Четвертый уровень иерархии проблемы будет представлен тремя анализируемыми предприятиями (рис. 3).

Рис. 3. Иерархическая модель оценки уровня интеллектуального капитала предприятия (Составлено автором)

Этап 2. Устанавливаем приоритеты критериев и оцениваем каждую из альтернатив по критериям, определив наиболее важную из них (табл. 3).

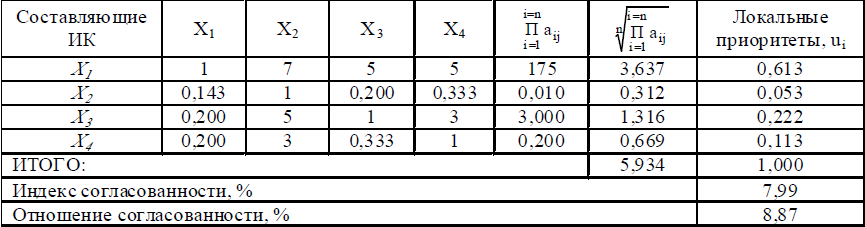

Таблица 3. Матрица парных сравнений для составляющих интеллектуального капитала предприятия *

* Составлено автором.

Приоритеты выставляются по девятибалльной шкале в соответствии с важностью сравниваемой составляющей интеллектуального капитала над той, с которой происходит сравнение. В основе лежит шкала парных сравнений, предложенная Т. Саати [13]. Матрица парных сравнений является зеркальной относительно диагонали, обозначенной единицами, показывающими запрет на сравнение составляющих самих с собою.

Как видно из таблицы 2, наибольший локальный приоритет (0,613) имеет критерий «Человеческий (личный) капитал», далее следует критерий «Структурный (организационный) капитал» с приоритетом 0,222. Наименьшим локальным приоритетом (0,053) обладает критерий «Социальный капитал».

Следует отметить, что для реализации второго этапа МАИ необходимо отобрать компетентных экспертов, обладающих достаточным количеством информации по исследуемой предметной области. Существуют разные подходы к выбору количества экспертов в составе рабочей группы. Использовав рекомендации, предоставленные в работе Т. Ю. Чернышевой [19], количество экспертов можно определить по формуле 1:

Где α α — параметр, который задает минимальный уровень ошибки экспертизы (допустимая вероятность ошибки) и лежит в пределах 0 < α ≤ 1 (табл. 4). ≤

Таблица 4. Таблица расчета количества экспертов *

| Ошибка | 0,05 | 0,1 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | 1,0 |

| Количество экспертов | 32,5 | 17,5 | 10 | 7,5 | 6,25 | 5,5 | 5 | 4,64 | 4,38 | 4,17 | 4 |

* [19].

Т. к. мы стремимся к максимальной достоверности результатов оценки и учитываем факторы, которые могут на нее повлиять, примем доверительную вероятность равной 90 % (α = 0,1). Тогда группа экспертов будет состоять из 18 человек. В нее целесообразно включить менеджеров различных уровней и специалистов, обладающих всей полнотой информации об объекте оценки, а также имеющих опыт экспертной деятельности в составе подобных групп.

При использовании экспертных оценок важно стремиться к их согласованности для получения релевантных результатов. Поэтому необходимо постоянно отслеживать индекс согласованности (ИС) и отношение согласованности (ОС). Относительная несогласованность не должна быть больше 10 % (в некоторых случаях, когда нет необходимости в высокой точности, допускается не более 20 %). Если ОС выходит за эти пределы, тогда экспертам необходимо исследовать задачу и проверить свои суждения.

Как видно из таблицы 2, ОС < 10 %, следовательно, мнения экспертов относительно значимости критериев оценки интеллектуального капитала предприятия согласованны.

Этап 3. Проводим анализ всех субкритериев (элементов интеллектуального капитала предприятия) уровня 3 относительно каждой составляющей-критерия уровня 2 (табл. 5-8).

Таблица 5. Матрица парных сравнений для элементов в рамках составляющей X1 «Человеческий (личный) капитал» *

| Элементы | х1 | х2 | х3 | х4 | х5 | х6 | х7 | Локальные приоритеты, Vi1 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| х1 | 1 | 1 | 3 | 0,33 | 3 | 0,33 | 0,33 | 0,333 | 0,855 | 0,100 | ||

| х2 | 1 | 1 | 1 | 0,2 | 3 | 0,2 | 0,33 | 0,04 | 0,631 | 0,074 | ||

| х3 | 0,33 | 1 | 1 | 0,2 | 1 | 0,2 | 1 | 0,013 | 0,540 | 0,063 | ||

| х4 | 3 | 5 | 5 | 1 | 5 | 1 | 1 | 375 | 2,332 | 0,274 | ||

| х5 | 0,33 | 0,33 | 1 | 0,2 | 1 | 0,2 | 1 | 0,004 | 0,461 | 0,054 | ||

| х6 | 3 | 5 | 5 | 1 | 5 | 1 | 1 | 375 | 2,332 | 0,274 | ||

| х7 | 3 | 3 | 1 | 1 | 1 | 1 | 1 | 9 | 1,369 | 0,161 | ||

| ИТОГО: | 8,520 | 1,000 | ||||||||||

| Индекс согласованности, % | 11,96 | |||||||||||

| Отношение согласованности, % | 9,06 | |||||||||||

* Составлено автором.

Таблица 6. Матрица парных сравнений для элементов в рамках составляющей X2 «Социальный капитал» *

| Элементы | х8 | х9 | х10 | Локальные приоритеты, Vi1 | ||

|---|---|---|---|---|---|---|

| х8 | 1 | 0,33 | 2 | 0,667 | 0,874 | 0,249 |

| х9 | 3 | 1 | 3 | 9 | 2,080 | 0,594 |

| х10 | 0,5 | 0,33 | 1 | 0,167 | 0,550 | 0,157 |

| ИТОГО: | 3,504 | 1,000 | ||||

| Индекс согласованности, % | 2,68 | |||||

| Отношение согласованности, % | 4,62 | |||||

* Составлено автором.

Таблица 7. Матрица парных сравнений для элементов в рамках составляющей X3 «Структурный (организационный) капитал» *

| Эле-мен-ты | х11 | х12 | х13 | х14 | х15 | х16 | х17 | х18 | х19 | Локальные приоритеты, Vi1 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| х11 | 1 | 1 | 1 | 0,5 | 0,5 | 3 | 0,5 | 1 | 1 | 0,375 | 0,897 | 0,093 |

| х12 | 1 | 1 | 1 | 1 | 1 | 3 | 2 | 2 | 1 | 12 | 1,318 | 0,137 |

| х13 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 3 | 1 | 12 | 1,318 | 0,137 |

| х14 | 2 | 1 | 1 | 1 | 1 | 3 | 2 | 1 | 1 | 12 | 1,318 | 0,137 |

| х15 | 2 | 1 | 1 | 1 | 1 | 3 | 2 | 2 | 1 | 24 | 1,423 | 0,148 |

| х16 | 0,33 | 0,33 | 0,5 | 0,33 | 0,33 | 1 | 1 | 0,33 | 0,33 | 0,001 | 0,445 | 0,046 |

| х17 | 2 | 0,5 | 0,5 | 0,5 | 0,5 | 1 | 1 | 1 | 0,5 | 0,063 | 0,735 | 0,077 |

| х18 | 1 | 0,5 | 0,33 | 1 | 0,5 | 3 | 1 | 1 | 0,33 | 0,083 | 0,759 | 0,079 |

| х19 | 1 | 1 | 1 | 1 | 1 | 3 | 2 | 3 | 1 | 18 | 1,379 | 0,144 |

| ИТОГО: | 9,592 | 1,000 | ||||||||||

| Индекс согласованности, % | 4,71 | |||||||||||

| Отношение согласованности, % | 3,25 | |||||||||||

* Составлено автором.

Таблица 8. Матрица парных сравнений для элементов в рамках составляющей X4 «Потребительский (клиентский) капитал» *

| Элементы | х20 | х21 | х22 | х23 | х24 | х25 | Локальные приоритеты, Vi1 | ||

| х20 | 1 | 1 | 3 | 5 | 3 | 1 | 45 | 1,886 | 0,242 |

| х21 | 1 | 1 | 3 | 5 | 3 | 1 | 45 | 1,886 | 0,242 |

| х22 | 0,33 | 0,33 | 1 | 5 | 0,33 | 0,20 | 0,037 | 0,577 | 0,074 |

| х23 | 0,20 | 0,20 | 0,2 | 1 | 0,2 | 0,143 | 0,0002 | 0,247 | 0,032 |

| х24 | 0,33 | 0,33 | 3 | 5 | 1 | 0,2 | 0,333 | 0,833 | 0,107 |

| х25 | 1 | 1 | 5 | 7 | 5 | 1 | 175 | 2,365 | 0,303 |

| ИТОГО: | 7,794 | 1,000 | |||||||

| Индекс согласованности, % | 8,11 | ||||||||

| Отношение согласованности, % | 6,54 | ||||||||

* Составлено автором.

Из таблиц 5-8 видно, что в рамках критерия «Человеческий (личный капитал» наибольшим приоритетом обладают два элемента-субкритерия — «Число новшеств на 1 работника» и «Текучесть кадров», что вполне объяснимо, т. к. первый элемент отражает результативность использования человеческого капитала, а второй дает представление о стабильности кадрового состава предприятия, которая прямо влияет на показатели его деятельности, в т. ч. инновационной. Наименьший локальный приоритет имеет элемент «Средний возраст работников».

В рамках критерия «Социальный каптал» наибольший локальный приоритет имеет элемент «Наличие системы непрерывного образования», наименьший — «Число действующих кружков качества». В рамках критерия «Структурный (организационный) капитал» наибольшим локальным приоритетом обладает элемент «Число патентов на промышленные образцы и полезные модели», наименьшим — «Число рационализаторских предложений за год». Наибольший приоритет в рамках критерия «Потребительский (клиентский) капитал» имеет субкритерий «Коэффициент удовлетворенности потребителей», наименьший — «Трафик на корпоративном сайте в год».

Следует отметить, что значение ОС по всем критериям соответствуют нормативу, что говорит о согласованности мнений экспертов.

Этап 4. Определяем локальные приоритеты для уровня 4 относительно каждого критерия уровня 3.

При формировании матриц попарного сравнения предприятий по элементам-субкритериям интеллектуального капитала следует учитывать их характер: «при определении балльных оценок (aij) по «положительным» элементам (имеющим прямую зависимость с уровнем интеллектуального капитала) значения элементов сравниваемых предприятий делят на значения субкритериев предприятй, с которыми сравнивают. Для «отрицательных» элементов применяется противоположная процедура» [7]. Вследствие большого количества расчетных таблиц в рамках данного этапа в статье приведены лишь две таблицы 9 и 10 для демонстрации расчетов для «отрицательных» и «положительных» элементов.

Таблица 9. Матрица парных сравнений для предприятий по элементу «Доля работников с высшим образованием» («положительный») *

| Предприятие | А | В | С | Локальные приоритеты, Wi2 | ||

|---|---|---|---|---|---|---|

| А | 1 | 1,1 | 1,18 | 1,296 | 1,09 | 0,36 |

| В | 0,91 | 1 | 1,07 | 0,974 | 0,99 | 0,33 |

| С | 0,85 | 0,93 | 1 | 0,792 | 0,93 | 0,31 |

| ИТОГО: | 3,01 | 1,00 | ||||

* Составлено автором.

Таблица 10. Матрица парных сравнений для предприятий по элементу «Текучесть кадров» («отрицательный») *

| Предприятие | А | В | С | Локальные приоритеты, Wi2 | ||

|---|---|---|---|---|---|---|

| А | 1 | 1,38 | 1,25 | 1,719 | 1,20 | 0,40 |

| В | 0,73 | 1 | 0,91 | 0,661 | 0,87 | 0,29 |

| С | 0,80 | 1,10 | 1 | 0,880 | 0,96 | 0,32 |

| ИТОГО: | 3,03 | 1,00 | ||||

* Составлено автором.

Следует отметить, что «согласованность матриц попарного сравнения предприятий по элементам интеллектуального капитала не оценивается, так как «эти матрицы изначально объективно согласованны (aij определяются путем вычислений по исходным данным, а не устанавливаются экспертно)» [7].

Этап 5. Определение векторов приоритетов уровня интеллектуального капитала анализируемых предприятий по четырем составляющим. Для этого необходимо провести своеобразную «свертку» векторов приоритетов по каждому элементу-субкритерию в рамках определенного критерия-составляющей и разместить их по столбцам в той последовательности, в которой размещены сами элементы в иерархии.

Результаты оценки уровня интеллектуального капитала предприятий по элементам представлены в таблице 11.

Таблица 11. Результаты оценки уровня интеллектуального капитала предприятий по элементам *

| Показатели | Вектор приоритета по уровню ИК | ||

|---|---|---|---|

| А | В | С | |

| Человеческий (личный) капитал (X1) | |||

| Доля работников с высшим образованием, % (x1) | 0,36 | 0,33 | 0,31 |

| Доля работников с ученой степенью, % (x2) | 0,43 | 0,22 | 0,35 |

| Средний стаж работы, лет (x3) | 0,44 | 0,31 | 0,25 |

| Число новшеств на 1 работника (x4) | 0,53 | 0,32 | 0,16 |

| Средний возраст работников, лет (x5) | 0,35 | 0,32 | 0,32 |

| Текучесть кадров, % (x6) | 0,40 | 0,29 | 0,32 |

| Доля времени на обучение и повышение квалификации от фонда рабочего времени, % (x7) | 0,69 | 0,17 | 0,14 |

| Социальный капитал (X2) | |||

| Число созданных кросс-команд (x8) | 0,50 | 0,25 | 0,25 |

| Наличие системы непрерывного образования (x9) | 0,33 | 0,33 | 0,33 |

| Число действующих кружков качества (x10) | 0,50 | 0,25 | 0,25 |

| Структурный (организационный) капитал (X3) | |||

| Уровень корпоративной культуры, баллы (x11) | 0,40 | 0,30 | 0,30 |

| Наличие сертифицированной системы менеджмента качества (x12) | 0,33 | 0,33 | 0,33 |

| Наличие АСУ предприятием (x13) | 0,33 | 0,33 | 0,33 |

| Число патентов на изобретения (x14) | 0,68 | 0,21 | 0,11 |

| Число патентов на промышленные образцы и полезные модели (x15) | 0,57 | 0,28 | 0,15 |

| Соотношение проданных и приобретенных лицензий за год (x16) | 0,33 | 0,33 | 0,33 |

| Число рационализаторских предложений за год (x17) | 0,43 | 0,30 | 0,27 |

| Число «ноу-хау» (x18) | 0,50 | 0,25 | 0,25 |

| Число используемых прикладных программ (x19) | 0,36 | 0,32 | 0,32 |

| Потребительский (клиентский) капитал (X4) | |||

| Уровень деловой репутации, баллы (x20) | 0,38 | 0,31 | 0,31 |

| Имидж предприятия, баллы (x21) | 0,40 | 0,30 | 0,30 |

| Число торговых марок (x22) | 0,67 | 0,22 | 0,11 |

| Трафик на корпоративном сайте в год, гигабайт (x23) | 0,34 | 0,34 | 0,32 |

| Число дилеров и дистрибьютеров (x24) | 0,49 | 0,28 | 0,22 |

| Коэффициент удовлетворенности потребителей (x25) | 0,34 | 0,34 | 0,32 |

* Составлено автором.

Вектор приоритета уровня интеллектуального капитала предприятий по составляющей «Человеческий (личный) капитал» имеет вид:

Вектор приоритета уровня интеллектуального капитала предприятий по составляющей «Социальный капитал»:

Вектор приоритета уровня интеллектуального капитала предприятий по составляющей «Структурный (организационный) капитал»:

Вектор приоритета уровня интеллектуального капитала предприятий по составляющей «Потребительский (клиентский) капитал»:

По всем критериям-составляющим оценки наибольший приоритет имеет предприятие А (0,478, 0,401, 0,448 и 0,406 соответственно). На втором месте предприятие В (0,279, 0,299, 0,294, 0,307 соответственно). Аутсайдером является предприятие С (0,242, 0,299, 0,258, 0,286 соответственно).

Этап 6. Определение общих приоритетов уровня интеллектуального капитала предприятий по всем критериям-составляющим оценки. Интерпретация и анализ результатов.

Общие приоритеты уровня интеллектуального капитала предприятий по всем составляющим оценки выглядят следующим образом:

Для интерпретации результатов оценки интеллектуального капитала предприятия как для критериев-составляющих, так и для итогового значения предлагаем использовать пятиуровневый классификатор, т. к. он дает возможность максимально точно интерпретировать полученные результаты:

[0; 0,2) — низкий уровень

[0,2; 0,4) — уровень «ниже среднего»

[0,4; 0,6) — средний уровень

[0,6; 0,8) — уровень «выше среднего»

[0,8; 1,0] — высокий уровень.

Таким образом, наивысший уровень интеллектуального капитала среди анализируемых предприятий характерен для предприятия А — 0,459. Он соответствует среднему уровню. Такая оценка объясняется лидерством предприятия по всем элементам и составляющим оценки, однако значение приоритетов по ним в большинстве своем находятся на среднем уровне (13 из 25 элементов и все составляющие интеллектуального капитала). На уровне «ниже среднего» находятся 10 элементов; уровень «выше среднего» имеет только три элемента — «Число патентов на изобретения», «Доля времени на обучение и повышение квалификации от фонда рабочего времени» и «Число торговых марок».

Для предприятий В и С характерен уровень интеллектуального капитала «ниже среднего» (0,287 и 0,254 соответственно). Такой уровень сформирован за счет преимущественно «низкого» и «ниже среднего» уровня элементов и составляющих их интеллектуального капитала.

Оценка уровня интеллектуального капитала обязательно должна быть дополнена финансовой оценкой эффективности его использования. Из определения сущности интеллектуального капитала следует то, что он должен обеспечивать основную цель функционирования любого хозяйствующего субъекта — максимизацию прибыли и повышение благосостояния его собственников в условиях интеллектуализации экономики. Очевидно, что уровень интеллектуального капитала предприятия влияет на финансовую эффективность его использования, и сила этого влияния меняется в зависимости от конкретных эндо- и экзогенных факторов. Поэтому на второй и третьей стадиях кругооборота интеллектуального капитала предприятия, когда он приобретает материально-вещественную форму и в виде товара реализуется на рынке, следует оценить финансовую эффективность его использования и соотнести ее с уровнем, оцененным на первой стадии. Несоответствие уровня ИК и эффективности его использования является индикатором ошибок управления в данной сфере. Достигнутый уровень интеллектуального капитала ценен лишь тогда, когда он эффективен, т. е. приносит добавленную стоимость при оптимальном уровне затрат.

Методика финансовой оценки финансовой эффективности использования ИК, которая бы позволила максимально полно учесть все его элементы и составляющие, до сих пор остается предметом оживленных дискуссий в научном сообществе.

На сегодняшний день существует несколько групп методов для финансовой оценки эффективности использования интеллектуального капитала предприятия: методы прямого измерения (DIC); методы рыночной капитализации (МСМ); методы отдачи на активы (ROA); SC-методы (методы подсчета очков); методы оценки НМА; методы стоимости человеческих ресурсов (НRA) [2].

Не рассматривая детально достоинства и недостатки общепризнанных и авторских методик финансовой оценки эффективности использования интеллектуального капитала предприятия, отметим, что наиболее приемлемым методом для решения вышеуказанной задачи является метод модифицированного коэффициента интеллектуальной добавленной стоимости МVAIC (Modified Value Added Intellectual Coefficient) [2], входящий в группу методов отдачи на активы, который позволяет наряду с эффективностью задействованного предприятием капитала оценить вклад практически всех выделенных нами составляющих ИК (в т. ч. клиентского капитала) в формирование добавленной стоимости, что не позволяют сделать другие методы. Преимущество метода в его простоте и доступности данных для анализа (их источником служит бухгалтерская отчетность предприятия), однако он не дает представления об финансовой эффективности использования социального капитала, но ввиду незначительной доли данной составляющей ИК показатель эффективности ее использования не сможет значительно повлиять на общую эффективности использования интеллектуального капитала предприятия, поэтому им можно пренебречь. Следовательно, МVAIC даст нам адекватное представление об уровне эффективности использования ИК исследуемых предприятий.

Показатель МVAIC рассчитывается по формуле 2:

MVAIC = CEE + ICE = CEE + (HCE + SCE + RCE), (2)

где CEE — эффективность использования задействованного капитала предприятия; ICE — эффективность использования интеллектуального капитала предприятия; HCE — эффективность использования человеческого капитала; SCE — эффективность использования структурного (организационного) капитала; RCE — эффективность потребительского (клиентского) капитала [10].

Результаты расчета показателей по методу МVAIC представлены в таблице 12.

Таблица 12. Результаты расчета финансовой эффективности использования интеллектуального капитала предприятия по методу МVAIC *

* Cоставлено автором.

Из таблицы 12 видно, что лидером среди анализируемых предприятий по финансовой эффективности использования интеллектуального капитала является предприятие С, на втором месте предприятие В, на третьем — предприятие А. На 1 рубль ИК предприятия С приходится 24,67 руб. добавленной стоимости, предприятия В — 17,28 руб., предприятия А — 16,85 руб. Но стоит отметить, что оценка финансовой эффективности использования задействованного капитала выше всего у предприятия А, тогда как аутсайдером является предприятие В.

Эффективность использования ИК предприятия С составляет порядка 97 % от МVAIC, на предприятии В — 96,3 %, на предприятии А — 94,7 %. Наибольший вклад в эффективность использования инновационного капитала всех предприятий вносит потребительский (клиентский) капитал (предприятие А — 90,3 %; предприятие В — 89,3 %; предприятие С — 90,5 %), наименьший — структурный (организационный) капитал.

Оценка уровня ИК предприятий с помощью МАИ на первой стадии его кругооборота показали, что предприятия В и С имели уровень ИК «ниже среднего» (причем предприятие С занимало последнее место), тогда как предприятие А было лидером (уровень его ИК был средним). Однако же по результатам расчета финансовой эффективности использования ИК предприятие А стало аутсайдером, а на первое место вышло предприятие С. Очевидно, что предприятие А имеет явные негативные несоответствия между уровнем ИК и его составляющих и финансовой эффективностью их использования, что дает основания утверждать, что управляющей подсистеме необходимо принять меры по совершенствованию управления интеллектуальным капиталом и его составляющими. Управление интеллектуальным капиталом предприятия должно строиться с учетом внешних и внутренних детерминант его развития, которые, в свою очередь, определяют принципы формирования мероприятий по усовершенствованию управления этим капиталом. К подобным детерминантам возможно отнести: во-первых, соответствие направлений усовершенствования системы управления интеллектуальным капиталом предприятия современным тенденциям экономического развития, основными из которых являются информатизация общества, переход к экономике знаний; во-вторых, учет сущности, содержания и механизма формирования и развития интеллектуального капитала предприятия; в-третьих, определение целей развития интеллектуального капитала предприятия и конкретизация методов, инструментов по обеспечению их достижения, которые составляют содержание мероприятий по совершенствованию процесса управления интеллектуальным капиталом.

ВЫВОДЫ

В статье определено, что интеллектуальный капитал становится важнейшим фактором обеспечения конкурентоспособности и устойчивого развития предприятия в условиях интеллектуализации экономики. ИК является специфической формой капитала предприятия и проходит три стадии кругооборота, каждая из которых имеет свой объект оценки: первая стадия — уровень интеллектуального капитала, вторая и третья — эффективность использования ИК и его составляющих. Оценка на каждой стадии кругооборота является важной задачей управления интеллектуальным капиталом предприятия с целью получения информации, на основе которой можно идентифицировать его текущее состояние и разработать систему мер по дальнейшему развитию.

Для оценки уровня ИК предприятия на первой стадии его кругооборота предложена система показателей, состоящая из 25 финансовых и нефинансовых показателей, сгруппированных по четырем составляющим интеллектуального капитала (человеческий (личный); социальный; структурный (организационный); потребительский (клиентский)) и разработанная на базе принципов сбалансированной системы показателей. Определено, что предложенная система показателей разработана для промышленных предприятий и не носит универсальный характер. Уровень интеллектуального капитала предприятия в работе предложено оценивать с помощью метода анализа иерархии как наиболее оптимального с точки зрения его возможностей и соответствия основным критериям, обеспечивающим научную обоснованность метода принятия решений. Описан алгоритм применения данного метода для решения задачи оценки уровня интеллектуального капитала предприятия и проведена его апробация на трех промышленных предприятиях А, В, С. Проведена числовая и лингвистическая интерпретация результатов оценки в соответствии с предложенным пятиуровневым классификатором: так, уровень интеллектуального капитала предприятия А (0,459) соответствует среднему уровню, а для предприятий В и С характерен уровень интеллектуального капитала «ниже среднего» (0,287 и 0,254 соответственно).

На второй и третьей стадии кругооборота интеллектуального капитала оценка финансовой эффективности его использования осуществлена методом МVAIC, что позволяет получить оценки как интегральной эффективности, так и эффективности основных составляющих ИК. Недостатком данного метода является неучет социального капитала, но им было решено им пренебречь вследствие незначительной доли в структуре интеллектуального капитала предприятия. Результаты расчетов показали, что наиболее эффективно ИК использует предприятие С, тогда как предприятие А переместилось на позицию аутсайдера. В структуре ИК наибольшую финансовую эффективность имеет использование потребительского (клиентского) капитала для всех предприятий. При наибольшей финансовой эффективности использования задействованного капитала предприятие А имеет явные негативные несоответствия между уровнем ИК и его составляющих и финансовой эффективностью их использования. Для него сформулированы общие рекомендации по совершенствованию управления интеллектуальным капиталом для исправления сложившегося положения.

1. Abdulkhairova, E. M. Vzaimosvyaz’ mezhdu zarabotnoy platoy, proizvoditel’nost’yu truda i kachestvom chelovecheskogo kapitala / E. M. Abdulkhairova, S. E. Bekirova // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 2(51). — S. 127-133. — DOI 10.37279/2312-5330-2020-2-127-133. — EDN GIUEWZ.

2. Al’-D Khayder, M. Zh. Metodiki finansovoy otsenki intellektual’nogo kapitala: rossiyskiy i zarubezhnyy opyt / M. Zh. Al’-D Khayder // Vestnik Yuzhno-Ural’skogo gosudarstvennogo universiteta. Seriya: Ekonomika i menedzhment. — 2018. — T. 12, № 3. — S. 39-48. — DOI 10.14529/em180304. — EDN YBJWJV.

3. Bruking, E. Intellektual’nyy kapital: klyuch k uspekhu v novom tysyacheletii / E. Bruking; per. s angl., pod red. L. N. Kovachin. — SPb.: Piter, 2001. — 288 s.

4. Innovatsionnoye razvitiye: ekonomika, intellektual’nyye resursy, upravleniye znaniyami / pod red. B. Z. Mil’nera. — M.: INFRAM, 2013. — 624 s.

5. Intellektual’nyy kapital — faktor ekonomicheskogo razvitiya sovremennoy Rossii [Tekst] / S. A. Lenskaya, M. A. Eskindarov, V. V. Mosin i dr. — M.: Vysshaya shkola, 2002. — 92 s.

6. Koba, N. V. Metody otsenki intellektual’nogo kapitala organizatsiy / N. V. Koba // Problemy sovremennoy ekonomiki (Novosibirsk). — 2012. — № 10. — S. 35-39. — EDN RINAAL.

7. Kozhukhar, V. M. Innovatsionnyy menedzhment: Praktikum / V. M. Kozhukhar. — M.: Izdatel’sko torgovaya korporatsiya «Dashkov i K°», 2010. — 200 s.

8. Korzhak, V. A. Metody rascheta pokazateley intellektual’nogo kapitala organizatsiy / V. A. Korzhak // Statistika i Ekonomika. — 2023. — T. 20, № 1. — S. 26-36. — DOI 10.21686/2500-3925-2023-1-26-36. — EDN YJBLQO.

9. Leont’yev, B. B. Tsena intellekta: Intellektual’nyy kapital v rossiyskom biznese: Otsenka, oriyentirovaniye, modelirovaniye, zashchita prav / B. B. Leont’yev. — M.: Aktsioner. 2002. — 196 s.

10. Pirogova, O. Ye. Otsenka effektivnosti ispol’zovaniya intellektual’nogo kapitala predpriyatiya servisa / O. Ye. Pirogova // Teoriya i praktika servisa: ekonomika, sotsial’naya sfera, tekhnologii. — 2019. — № 2(40). — S. 46-51. — EDN OPKJMB.

11. Polyakova, Yu. Upravleniye znaniyami kak faktor razvitiya intellektual’nogo kapitala organizatsii / Yu. Polyakova // Chelovek i trud. — 2006. — № 8. — S. 50-53. — EDN HUHDBL.

12. Razrabotka sbalansirovannoy sistemy pokazateley. Prakticheskoye rukovodstvo s primerami / [pod red. A. M. Gershuna, Yu. S. Nefed’yevoy]. — Izd. 2-ye, rasshir. — M.: OlimpBiznes, 2005. — 128 s.

13. Saati, T. Prinyatiye resheniy. Metod analiza iyerarkhiy / T. Saati. — M.: Radio i svyaz’, 1993. — 278 s.

14. Styuart, T. A. Intellektual’nyy kapital. Novyy istochnik bogatstva organizatsiy [Tekst]: [monografiya] / T. A. Styuart; [per. s angl. V. Nozdrinoy]. — M.: Pokoleniye, 2007. — 368 s.

15. Terelyanskiy, P. V. Realizatsiya metoda analiza iyerarkhiy dlya otsenki konkurentosposobnosti komp’yuternykh firm / P. V. Terelyanskiy, S. I. Kremenov // Vestnik Volgogradskogo gosudarstvennogo universiteta. Seriya 3: Ekonomika. Ekologiya. — 2008. — № 2(13). — S. 35-43. — EDN KUDQWD.

16. Upravleniye znaniyami v korporatsiyakh: Uchebnoye posobiye / [Mil’ner B. Z., Rumyantseva Z. P., Smirnova V. G., Blinnikova A. V.]; Pod red. d-ra ekon. nauk, prof. B. Z. Mil’nera. — M.: Delo, 2006. — 304 s.

17. Faskhiyev, Kh. A. Model’ upravleniya intellektual’nym kapitalom predpriyatiya / Kh. A. Faskhiyev // Menedzhment innovatsiy. — 2011. — № 2. — S. 134-154. — EDN NVAPFP.

18. Faskhiyev, Kh. A. Udovletvorennost’ potrebiteley i yeye otsenka / Kh. A. Faskhiyev // Marketing v Rossii i za rubezhom. — 2010. — № 2. — S. 39-53. — EDN SBOCEZ.

19. Chernysheva, T. Yu. Iyerarkhicheskaya model’ otsenki i otbora ekspertov / T. Yu. Chernysheva // Doklady Tomskogo gosudarstvennogo universiteta sistem upravleniya i radioelektroniki. — 2009. — № 1-1(19). — S. 168-173. — EDN KUCAWP.

20. Chukhno, A. A. Sootnosheniye industrial’nogo i postindustrial’nogo tipov razvitiya: problemy teorii i praktiki / A. A. Chukhno // Sotsial’no-ekonomicheskiye problemy informatsionnogo obshchestva / Pod red. d.e.n., prof. L. G. Mel’nika. — Sumy: ITD «Universitetskaya kniga», 2005. — S. 88-120.

21. Tsitskiyev, E. R. Rol’ znaniy i upravleniya znaniyami v rossiyskikh korporatsiyakh / E. R. Tsitskiyev // Vestnik Tverskogo gosudarstvennogo universiteta. Seriya: Ekonomika i upravleniye. — 2021. — № 1(53). — S. 178-187. — DOI 10.26456/2219-1453/2021.1.178-187. — EDN KSIGCF.

22. Edvinsson, L. Intellektual’nyy kapital: opredeleniye istinnoy stoimosti kompanii [Tekst] / L. Edvinsson, M. Meloun // Novaya postindustrial’naya volna na Zapade: Antologiya / Pod red. V. L. Inozemtseva. — M.: Academia, 1999. — S. 429-447.

23. Sveiby K. E. Intellectual Capital and Knowledge Management / K. E. Sveiby. — URL: www.sveiby.com/articles/IntellectualCapital.html (date of the application: 10.12.2024).