RESPONSIBLE INVESTMENT AS A FACTOR OF SUSTAINABLE BUSINESS DEVELOPMENT

ОТВЕТСТВЕННОЕ ИНВЕСТИРОВАНИЕ КАК ФАКТОР УСТОЙЧИВОГО РАЗВИТИЯ БИЗНЕСА

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Investments

Publication text (PDF):Download

UDK: 336.645.3

AUTHORS:

Osmanova Zarema Osmanovna, Ph.D. in Economics, Associate Professor of the Department of Management, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-137-151

PAGES: from 137 to 151

STATUS: Published

LANGUAGE: Russian

Keywords:

concept of sustainable development, ESG criteria, business environment, responsible investment, ESG investing drivers, global and national trends, grouping of investors according to ESG investing criteria

ABSTRACT (ENGLISH):

According to current UN forecasts, only 16 % of the sustainable development goals can be achieved by 2030. Only partial progress or even regression is predicted for the remaining goals. Nevertheless, the sustainable development agenda remains relevant for most countries in the world today, the regulatory framework continues to improve, new international and national initiatives are being implemented. The concept of ESG business management is developing especially rapidly.

Increasing environmental awareness among investors contributes to a change in their investment preferences and a gradual increase in demand for ESG projects and responsible investment. The study is devoted to the study of responsible investment as a factor in the sustainable development of business and the economy as a whole. The work provides a general idea of the responsible investment market: the relationship between responsible investment and the concepts of responsible financing, «green», sustainable investment is characterized; a chronology of international initiatives in the development of the sustainable development agenda, the concept of ESG and responsible investment is presented; the main participants in the responsible investment market are listed and examples of responsible investment are given. An analysis of analytical data from domestic and foreign sources on ESG investing for the period 2020 — 2024 was conducted: the main drivers for the implementation of a sustainable business model were grouped; a grouping of private investors in relation to ESG investing was presented; assessments of Russian investors regarding the level and frequency of influence of ESG criteria on the value of shares and yield / spreads of corporate bonds were given. Tasks were formulated, the solution of which contributes to the development of a responsible investment system in Russia.

ВВЕДЕНИЕ

В современном мире на смену многовековой неоклассической модели микроэкономики и эпохи массового потребления постепенно приходят моральные и этические ценности. Успешность бизнеса в долгосрочной перспективе уже не определяется исключительно ростом финансовых показателей, а с каждым годом все больше вступает в зависимость от репутации и имиджа компании. До недавнего времени единственным критерием отбора инвестиций была экономическая эффективность деятельности компании, но в современном мире все больше инвесторов заявляют, что для них важны вопросы экологии и сохранения окружающей природной среды, ответственного социального поведения, заботы о людях, а также учет этих составляющих при управлении деятельностью компаний.

Философия изменения мира, концепция устойчивого развития бизнеса с заботой об окружающей среде и людях объединились в понятие ESG, под которым понимается концепция, свод процедур и правил устойчивого развития, совокупность стандартов, характеристик, критериев ответственного управления бизнесом. В наиболее обобщенном представлении ESG объединяет три критерия: экологический критерий (E — англ. «Environmental»), который дает понимание того, как компания заботится об окружающей среде (влияние ее деятельности на изменение климата, выбросы парниковых газов, расходы воды и других природных ресурсов, соблюдение экологических законов и т. п.); социальный критерий (S — англ. «Social») — отражающий заботу в компании о стейкхолдерах, т. е. сотрудниках, потребителях, партнерах, инвесторах, местных жителях региона присутствия и т. д. (соблюдение прав человека, условия труда и найма, гендерная политика, борьба с социальным неравенством, поддержка благотворительных инициатив и т. п) и критерий корпоративного управления (G — англ. «Governance»), характеризующий управленческое звено — кто и как управляет компанией (эффективность работы руководства, вознаграждение топ-менеджеров, права акционеров, структура и гендерный состав руководителей, отсутствие коррупции и т. п.).

Сегодня ESG — это уже не просто отдельные мероприятия компании или формальное направление деятельности, а «обязательные» стандарты поведения. Перечень сфер, в которых учитывается ESG-успешность компании ежегодно расширяется. Одновременно с этим повышается значимость ESG. Одна из сфер, в которой значимость ESG-критериев ежегодно растет — это сфера инвестирования.

Постановка задачи

Цель исследования — провести анализ сферы ответственного инвестирования как фактора устойчивого развития современного бизнеса.

Для достижения поставленной цели решены следующие задачи:

- представлена хронология международных инициатив в развитии повестки устойчивого развития, концепции ESG и ответственного инвестирования;

- представлены примеры проявления ответственного инвестирования со стороны некоторых участников рынка;

- исследованы мировые и национальные тенденции в области устойчивого развития, концепции ESG и ответственного инвестирования;

- сгруппированы основные драйверы для внедрения устойчивой модели бизнеса;

- представлена группировка частных инвесторов по отношению к ESG-инвестированию;

- сформулированы актуальные задачи, решение которых может оказать положительное влияние на сферу ответственного (ESG) инвестирования.

МЕТОДЫ

В ходе исследования использовались следующие общенаучные и специальные методы: метод дедукции, методы анализа и сравнения, метод синтеза и научного абстрагирования, экономико-статистические методы, табличный и графический метод.

РЕЗУЛЬТАТЫ

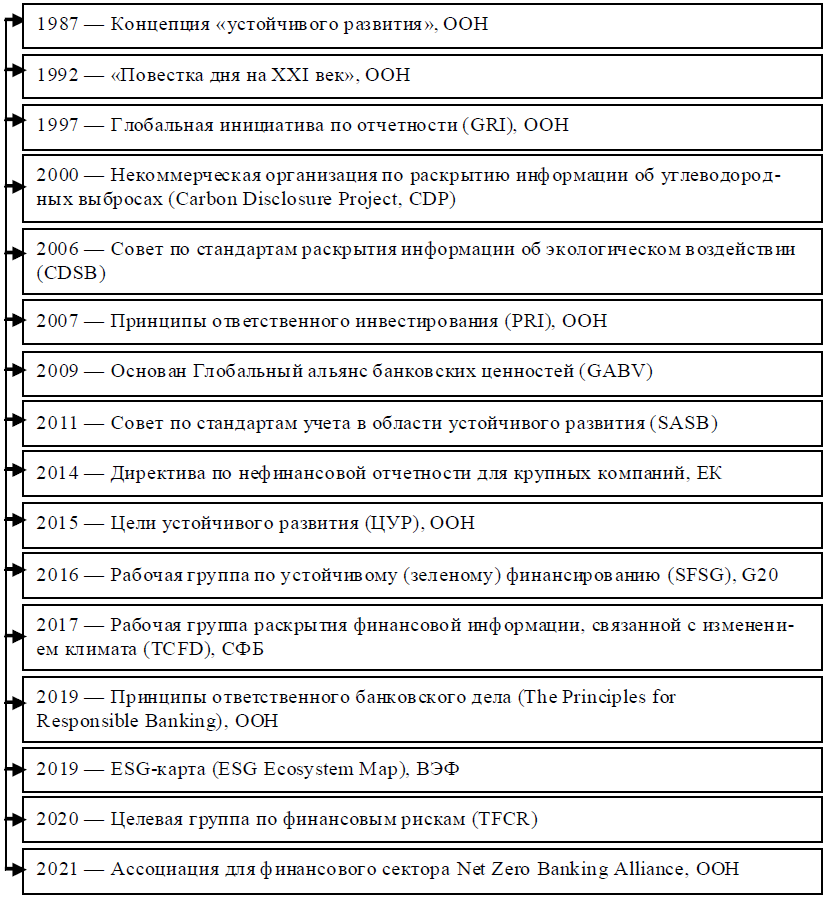

Несмотря на то, что ESG-управление в России обрело популярность относительно недавно, история его развития в мире начинается с принятия Конференцией ООН по окружающей среде и развитию конвенции «Повестка дня на XXI век» 1992 года [20]. На рисунке 1 представлена хронология международных инициатив в развитии повестки устойчивого развития, концепции ESG и ответственного инвестирования.

Рис. 1. Хронология международных инициатив в развитии повестки устойчивого развития, концепции ESG и ответственного инвестирования (Составлено на основании [3; 4; 7; 8; 13; 20; 22; 23; 26; 28; 32; 33])

Представленный перечень не является исчерпывающим, но содержит все основные международные документы и ключевые этапы в становлении и развитии повестки устойчивого развития, ESG и ответственного инвестирования.

С точки зрения содержательного подхода к понятиям, используемым в исследовании, считаем важным отметить тесную взаимосвязь между рядом терминов. Во-первых, частое использование в качестве синонимов понятий ответственное инвестирование и ответственное финансирование, хотя между понятиями присутствуют существенные различия, в первую очередь, в правовом регулировании с точки зрения приобретения права собственности (ответственное инвестирование) или предоставление финансовых средств без передачи права собственности (ответственное финансирование). Во-вторых, некоторые отличия в понятиях «зеленое» инвестирование и ответственное инвестирование. Использование этих терминов в качестве синонимов нельзя назвать критически ошибочным, но тем не менее отличие присутствует и связано с ориентацией «зеленого» инвестирования исключительно на «зеленые» проекты («зеленые» технологии, внедрение экологически чистых технологий, возобновляемых источники энергии, рациональное управление ресурсами; снижение углеродоёмкости и энергоёмкости производства, ответственное управление водными ресурсами, предотвращения изменения климата или адаптации к таким изменениям) с использованием «зеленых» облигаций, а ответственного инвестирования на учет ESG-критериев в целом, в т. ч. с учетом «зеленых» проектов. Однако, в аналитических исследованиях большинство данных по «зеленому» и ответственному инвестированию не разграничивается. Это следует учитывать при ознакомлении с результатами данного исследования. В-третьих, ответственное инвестирование ввиду тесной взаимосвязи не может исследоваться обособленно от «зеленого» (устойчивого, ответственного) финансирования и «зеленого» (устойчивого) инвестирования. Поэтому в рамках исследования данные понятия будут упоминаться с учетом их взаимосвязей между собой.

В настоящем ответственное инвестирование в большей степени связано с участием инвесторов в «зеленых» проектах. Исходя из этого считаем необходимым представить последовательность подтверждения зеленого статуса проекта / бизнеса и облигации на международном рынке [10]:

1. «Внутренняя политика эмитента в отношении устойчивого развития (учет ESG-критериев при принятии решений) — публичный документ» [10].

2. «Внешняя «зеленая» экспертиза / оценка /сертификация бизнеса или проекта (обязательно наличие специальных заключений государственной и негосударственной организации по признанным стандартам) — публичный документ» [10].

3. «Внешняя зеленая оценка (верификация) выпуска облигаций или получение рейтинга (отдельного или в составе кредитного) — публичный документ» [10].

4. «Раскрытие информации эмитентом, в т. ч. по правилам листинга биржи (при условии биржевого размещения) — публичный документ» [10].

5. «Запись в признанных реестрах зеленых облигаций (CBI, ICMA, EF, Bloomberg и др.), дополнительно возможна сертификация выпуска по стандартам CBI — публичный документ» [10].

6. «Ежегодное подтверждение зеленого статуса зеленой облигации — публичный документ» [10].

В России действует Национальная методология по зеленому финансированию, разработанная на основе международных документов, но с учетом национальных приоритетов [14; 18]. Данная процедура имеет ключевую важность, т. к. позволяет избежать ошибок ответственного инвестирования с точки зрения инвестирования в «псевдо» экологические проекты.

Прежде чем анализировать тенденции в области устойчивого развития, концепции ESG и ответственного инвестирования, представим примеры проявления ответственного инвестирования со стороны некоторых участников рынка [10; 30]:

1) Limited Partners (LP) — Владельцы капиталов (пенсионные фонды, страховые и лизинговые компании, банки, эндаументы): «включение ESG-критериев в стратегию и политику ответственного инвестирования; в процесс выбора и мониторинга работы GP; отслеживание ESG-инцидентов фондов и отдельных компаний, под управлением GP» [30].

2) General Partners (GP) — Управляющие капиталом структуры (управляющие компании, инвестиционные менеджеры): «включение ESG-критериев в стратегию и политику ответственного инвестирования; анализ рисков портфельных компаний относительно ESG до инвестирования, во время и после выхода из управления активом; включение ESG-критериев в формальные соглашения с LP; включение темы ответственного инвестирования в тренинги для штатных менеджеров и аналитиков; постановка задач, KPI менеджерам и аналитикам относительно портфелей ответственного инвестирования» [30].

3) Stock Exchanges — Предоставляющие платформу для привлечения инвестиций (фондовые биржи, деривативные биржи): «включение ESG-критериев в добровольные или обязательные требования к отчетности публичных компаний; регулирование требований к размещению активов, включая ESG-ориентированные ценные бумаги (акции, облигации); отслеживание ESG-инцидентов публичных компаний» [30].

4) Portfolio companies — Привлекающие инвестиции для развития бизнеса (публичные компании, эмитенты, заемщики, потребители финансовых продуктов): «включение ESG-критериев в стратегию устойчивого развития, систему целей и KPI; представление отчетности перед фондовыми биржами и инвесторами об управлении ESG-рисками; предоставление ESG-информации для участия в рейтингах и индексах; налаживание взаимодействия между отделами по связям с инвесторами (IR), коммуникаций, экологической и пожарной безопасности, охраны труда и социальных программ» [30].

Реализация повестки устойчивого развития ежегодно сталкивается с множеством вызовов (системный рост инфляции и процентных ставок, стремительное снижение рыночной доходности, общемировой экономический кризис и др.), но несмотря на это мировое сообщество стремится сохранить особое внимание к этой теме. В большинстве современных аналитических исследований определяется однозначная прямая положительная корреляция между ESG, стоимостью и репутацией компании. Динамика изменения количества проектов развивающихся стран в области целей устойчивого развития в большинстве секторов имеет положительную тенденцию, хотя и с характерными темпами замедления по сравнению с периодом до 2022 г. Так, рост в секторе «Инфраструктура» составил +26 % и +8 % в 2022 году и 2023 году соответственно; в агропромышленном комплексе +6 % и +13 %; в секторе здравоохранение и образование — +8 % и +6 %. Отрицательная динамика наблюдается в секторе возобновляемых источников энергии — +8 % в 2022 году и -5 % в 2023 году и секторе водоснабжение, санитария, гигиена — +20 % в 2022 году и -17 % в 2023 году [5; 6].

Продолжается разработка и совершенствование международных мер нормативно-правового характера. В 35 странах с крупнейшими финансовыми рынками мира под наблюдением ЮНКТАД за период 2022-2023 гг. число мер и инициатив в области устойчивого развития, ESG и ответственного инвестирования возросло с 63 до 94. «Меры политики в основном касались правил раскрытия информации, новых национальных стратегий, рамочных программ и руководящих указаний, а также требований к отдельным секторам и продуктам, в т. ч. в финансовом секторе» [6]. Также продолжается ужесточение международных стандартов раскрытия информации, что одновременно является положительным фактом развития в нормативно-правовом поле и явлением, усложняющим доступ участников на европейские рынки. На уровне фондовых бирж продолжается содействие рынку устойчивого финансирования и ответственного инвестирования: увеличивается количество бирж с обязательными требованиями к раскрытию информации по ESG-критериям и предложением пройти соответствующее обучение по направлению ESG.

Одна из ключевых современных задач управленческой и регуляторной политики в области поддержки и развития рынка ответственного инвестирования заключается в том, чтобы «избежать растущего противодействия стратегиям устойчивого инвестирования на финансовых рынках и в более широком смысле требованиям в отношении устойчивости и раскрытия информации» [6]. Это связано с тем, что одновременно со странами, прилагающими значительные усилия и средства для достижения целей устойчивого развития, например, в «США 17 штатов приняли законодательные акты, запрещающие управляющим фондами учитывать экологические, социальные и управленческие факторы в своих инвестиционных решениях или запрещающие штатам заключать контракты с управляющими активами, которые исключают из своих портфелей определенные отрасли, например, ископаемое топливо. У компаний во всем мире все более серьезную обеспокоенность вызывают сложность составления отчетности по вопросам устойчивости и затраты на соблюдение соответствующих требований» [6].

Что касается динамики развития мирового рынка, то в 2023 году стоимостной объем устойчивых инвестиционных продуктов (облигации и фонды) вырос на 20 % с 5,8 трлн долл. в 2022 году до 7 трлн долл. Признаки замедления темпов роста рынка ответственного инвестирования сохраняются с 2022 года [5; 6]. Мировой объем эмиссии устойчивых облигаций в 2023 году достиг 872 млрд долл. в следующем соотношении: «зеленые» облигации — 587 млрд долл.; социальные облигации — 154 млрд долл.; устойчивые облигации — 109 млрд долл.; облигации, связанные с устойчивостью — 22 млрд долл. Рынок устойчивых фондов демонстрирует значительное снижение за период 2021-2023 гг. — 557 млрд долл., 161 млрд долл. и 63 млрд долл. соответственно.

Несмотря на все сложности, среди инвесторов сохраняется и даже растет внимание к вопросам ответственного инвестирования. Аналитическим и консалтинговым агентством Frank RG (Accenture, CEO Survey, 2021, Frank RG, 2021) [1] был проведен опрос инвесторов и генеральных директоров крупных компаний с целью анализа возможных причин внедрения принципов устойчивого развития в бизнес (табл. 1). Основные драйверы для внедрения устойчивой модели бизнеса были сгруппированы следующим образом: бизнес-возможности, личные убеждения, внешние факторы. В процессе опроса респонденты могли выбрать несколько вариантов ответов.

Таблица 1. Основные драйверы для внедрения устойчивой модели бизнеса, % *

| Драйверы | Россия | Европа | Северная Америка | АТР |

|---|---|---|---|---|

| 1. Бизнес-возможности | ||||

| 1.1. Потенциал роста и дохода | 23 % | 31 % | 34 % | 34 % |

| 1.2. Клиентский спрос | 19 % | 33 % | 35 % | 39 % |

| 1.3. Репутация | 55 % | 35 % | 37 % | 37 % |

| 2. Личные убеждения | ||||

| 2.1. Экологическое и социальное давление | 38 % | 37 % | 33 % | 35 % |

| 2.2. Вовлеченность сотрудников | 2 % | 33 % | 37 % | 33 % |

| 2.3. Личная мотивация | 19 % | 33 % | 33 % | 33 % |

| 3. Внешние факторы | ||||

| 3.1. Нормативные требования | 19 % | 35 % | 27 % | 35 % |

| 3.2. Безопасность и внешние риски для бизнеса | 7 % | 35 % | 26 % | 25 % |

| 3.3. Давление инвесторов | 24 % | 25 % | 27 % | 18 % |

* Составлено на основании [1].

Согласно представленным данным, в Европе, Северной Америке и Азиатско-Тихоокеанском регионе распределение между драйверами для внедрения устойчивой модели бизнеса имеет схожее процентное значение. Российские результаты значительно отличаются от результатов в этих регионах. В России ESG, в первую очередь, ассоциируется с репутацией компании — просто сам факт того, что компания реализует ESG-управление, делает ее более «заметной» и привлекательной во всех сферах, особенно — для инвесторов. Репутация, как драйвер для внедрения устойчивого развития и ESG, является абсолютным лидером со значением 55 %. Второй по значимости показатель — экологическое и социальное давление (38 %), результаты по которому по оценкам инвесторов и руководителей российских компаний более высокие по сравнению с зарубежными. Кардинальные отличия российских оценок характеры для драйвера «вовлеченность сотрудников» (2 % по сравнению с зарубежными оценками от 33 % до 37 %) и «безопасность и внешние риски для бизнеса» (7 % по сравнению с зарубежными оценками от 25 % до 35 %) [1]. Что касается вовлеченности сотрудников — это не первооснова развития ESG, поэтому низкое значение нельзя считать критически отрицательной характеристикой российского ESG-рынка, скорее — это актуальная задача для компаний, развивающихся в области ESG. Российские инвесторы и руководители пока не воспринимают ESG как фактор безопасности и снижения внешних рисков для бизнеса. Несмотря на значительное расхождение в оценках, в этом наблюдается схожесть во мнениях с их иностранными коллегами, т. к. для большинства из них — это показатель с минимальным значением по сравнению с другими. Отдельного внимания требует показатель «нормативные требования». Значительная разница в оценках объясняется более развитой нормативно-правовой базой в области устойчивого развития и ESG на международном уровне.

Статус ESG требует от компаний соблюдения определенного перечня принципов, соответствие которым оценивается специализированными агентствами, формирующими ESG-рейтинги и ESG-рэнкинги компаний. На рынке существует большое количество таких агентств. Крупнейшие международные рейтинговые агентства — MSCI, Bloomberg, ISS ESG, RAEX Expert, SUSTAINALYTICS, FTSE Russell’s, SAM, REFINITIV. Российские организации, которые формируют рейтинги компаний по ESG — АКРА, НРА, Эксперт РА, НКР и предоставляющие ESG-рэнкинги — НРА, РСПП и Эксперт РА. Единого лидера среди рейтинговых агентств на сегодняшний день нет, во многом в связи с тем, что рынок ESG и в России, и в мире продолжает развиваться. Вместе с тем, одна из актуальных задач в целом для рынка ESG связана с приведением ESG-рейтингов к общему виду таким образом, чтобы они были хотя бы сопоставимы для сравнения (например, формирование четкого перечня критериев, показателей, параметров; определение важности тех или иных показателей, при необходимости; выбор общей системы оценивания и т. п.). В настоящем присутствуют существенные расхождения в учитываемых ESG-показателях и методологии расчета ESG-рейтингов в целом. «Для отечественной сферы ответственного финансирования и инвестирования, в частности, более 10 рейтинговых агентств и иных рейтингующих организаций разработали 27 методологий, которые могут быть использованы для оценки шести видов облигаций и кредитов, а также производных финансовых инструментов. За период с 2018-2022 гг. рейтинговые агентства подготовили для 25 эмитентов 33 заключения о соответствии 35 выпусков зеленых, социальных и переходных (адаптационных) облигаций, а также для зеленого кредита. Большинство заключений было подготовлено в отношении зеленых облигаций» [31]. Среди российских компаний наблюдается положительная динамика в количестве представляющих нефинансовую отчетность и количестве компаний, которые переориентируются на показатели отечественных рейтинговых агентств. В 2023 году 90 % акционерных обществ России раскрыли ESG-отчетность — 41 % компаний представили нефинансовые отчеты в форме отдельного документа (в 2022 году — 36 %), остальные в рамках годовой отчетности [19].

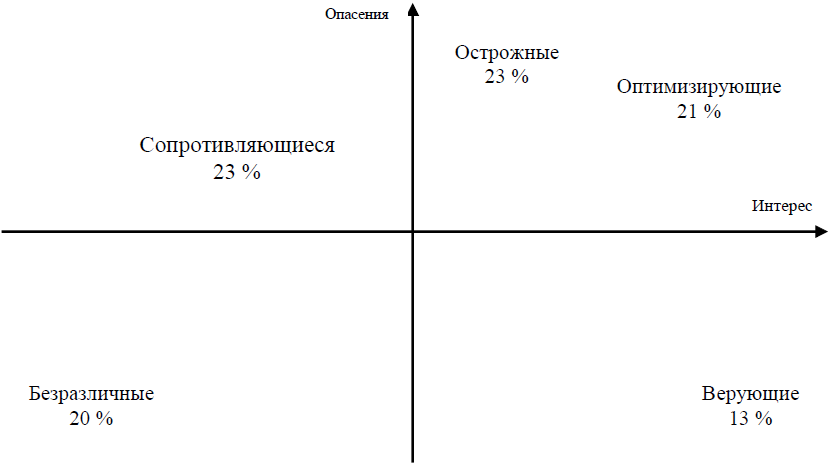

Наличие ESG-критерия, в качестве дополнительной характеристики внутренней среды компании, само по себе уже привлекает интерес инвесторов и вызывает вопросы о том, можно ли и каким образом инвестировать в ESG-проекты и ESG-компании. Основываясь на совокупности собственных опросов и данных партнеров, агентством Frank RG [1] проведена группировка частных инвесторов по отношению к ESG-инвестированию (рис. 2).

- «безразличные» инвесторы — не интересуются ESG-проектами, не считают их перспективными и не готовы инвестировать в ESG-компании;

- «сопротивляющиеся» инвесторы — проявляют более высокий интерес к ESG по сравнению с «безразличными», но в тоже время имеют высокие опасения. Они стараются не инвестировать в проекты и компании, которые наносят прямой вред окружающей среде, но при этом их инвестиционная стратегия не формируется исходя из того чтобы полностью учитывать ESG-критерии и инвестировать только в ESG-компании. Они просто стремятся не наносить вред окружающей среде, поэтому их интерес несколько выше;

- «осторожные» и «оптимизирующие» инвесторы — «достаточно положительно относятся к теме ESG, считают ESG-критерии важными в инвестировании. В тоже время у них также присутствуют высокие опасения, связанные с тем, что они не смогут получить максимальную выгоду от инвестиций, несмотря на то, что повестка устойчивого развития соответствует их личным убеждениям и интересам» [1];

- «верующие» инвесторы — имеют максимальный интерес; не имеют опасений и уверены, что ESG-инвестирование является лучшей из возможных альтернатив на рынке; стремятся инвестировать только в ESG-компании.

Рис. 2. Группировка частных инвесторов по отношению к ESG-инвестированию (Составлено на основании [1])

Т. к. многие инвесторы находятся в группе «опасающихся» очевидно, что ESG-инвестирование несет в себе определенные сложности. Во-первых, это беспокойство по поводу результативности инвестиций. Несмотря на неоспоримость важно отметить, что данный барьер применим практически ко всем инвестициям и он всегда у каждого инвестора будет одним из ключевых. В тоже время нельзя сказать, что ESG-инвесторы проявляют беспокойство в большей степени по поводу результативности собственных инвестиций, чем другие. Во-вторых, это барьеры, связанные с отсутствием знаний и опыта в области ESG-инвестирования; время и усилия, необходимые для понимания системы ответственного инвестирования, значимости ESG-показателей и т. п. В-третьих, отсутствие или нехватка финансовых советов. В-четвертых, отсутствие или нехватка доступного финансового продукта для портфеля — часто, даже при наличии желания, инвесторы не владеют информацией об актуальных вариантах для ESG-вложений.

Для России главным драйвером развития концепции ESG в целом и ответственного инвестирования, в частности, является государство. Направление «зеленого» финансирования курируется Министерством экономики, а в качестве методологического центра по финансовым инструментам устойчивого развития определена Государственная корпорация развития «ВЭБ. РФ» [11]. «Начало правового обеспечения устойчивого развития в России началось с Указа Президента РФ № 440 от 1 апреля 1996 года «О Концепции перехода Российской Федерации к устойчивому развитию» [15]. В период 2019 — 2021 гг. процесс создания нормативно-правовой базы находился в стадии активного формирования. В 2022 году основным институциональным вектором этого процесса был переход от верхнеуровневых документов к документам практической направленности, которыми утверждались формы, критерии, порядок действий, отчетность и др.» [31]. Отправной точкой развития Российской Федерации в направлении устойчивого развития и «зеленой экономики» стал «Указ о национальных целях развития России до 2030 года», одна из целей в котором была сформулирована как «Комфортная и безопасная среда для жизни». На сегодняшний день документ доработан и в перечне Национальных целей развития Российской Федерации на период до 2030 года и на перспективу до 2036 года [16] указаны «Экологическое благополучие» и «Безопасная среда для жизни». Значимый вклад также принадлежит национальному проекту «Экология» (2018-2024 гг.) и «Экология и природопользование» (2025-2030 гг.).

Ответственное инвестирование в России находится на этапе активного развития и привлекает интерес не только непосредственно частных и институциональных инвесторов, но и представителей научного сообщества [2; 12; 13; 27], экспертов и аналитиков [1; 4-7; 9; 10; 19; 31]. Основу развития ответственного инвестирования составляют базовые национальные нормативно-правовые акты в области устойчивого развития [14-18; 24; 25; 29]. Также важная роль принадлежит деятельности компаний банковского сектора России в области «зеленых» финансов и ответственного инвестирования. Помимо внедрения ESG-управления в бизнес в целом и выпуска ESG-продуктов, некоторыми из них сформированы инвестиционные фонды, основанные на ESG-принципах: «РСХБ — Индекс МосБиржи — РСПП Вектор устойчивого развития» (РоссельхозБанк, июнь 2020 г.); «Сбер — Ответственные инвестиции» (СБЕР БАНК, июль 2020 г.); «ВТБ — Фонд акций. Ответственные инвестиции», «ВТБ — Фонд облигаций. Ответственные инвестиции» (ВТБ, июль 2020 г.); «ОПИФ Райффайзен — США» (Райффайзен БАНК, сентябрь 2020 г.); «РСХБ — Российские корпоративные еврооблигации, вектор И.Эс.Джи.» (РоссельхозБанк, апрель 2021 г.); ОПИФ РФИ «Акции. Ответственные инвестиции» (АО ВИМ Инвестиции), ОПИФ РФИ «Облигации. Ответственные инвестиции» (АО ВИМ Инвестиции), БПИФ РФИ «Устойчивое развитие российских компаний» (АО ВИМ Инвестиции).

Сегодня в стране действуют разработанные Банком России «Основные направления развития финансового рынка на 2023-2025 годы» с включением фокуса на внедрение вопросов устойчивого развития и учета ESG-факторов в корпоративное управление. «Во многом это дает толчок для развития внутри страны ответственного инвестирования и привлечения иностранного капитала. Зеленые инвестиции российских компаний на сегодняшний день составляют менее 1 % от совокупных инвестиций в основной капитал» [32]. Аналитика по российским финансовым инструментам в области устойчивого развития представлена следующими результатами [31]:

1. Динамика изменения объема «зеленых» инвестиций за период 2016 — 2020 гг. составила в млн руб. 130 443; 138 759; 137 867; 145 449; 152 236 соответственно. В долевом отношении к общему объему инвестиций в основной капитал — это 0,95 %; 0,98 %; 0,90 %; 0,91 %; 0,95 % соответственно.

2. «Размещено семь выпусков облигаций в формате устойчивого развития общим объемом около 106,17 млрд руб. (2022 год), из них 64,47 млрд руб. — зеленые облигации, 41,70 млрд руб. — социальные облигации» [31]. Отличительная черта выпущенных облигаций связана с их направленностью на сферу энергетики, развития транспорта и промышленной техники и практически полным игнорированием сферы энергосбережения, эффективного и рационального ресурсопотребления.

3. «За период 2018-2022 гг. состоялось 40 выпусков зеленых, социальных и иных целевых облигаций в формате устойчивого развития российских эмитентов и их иностранных дочерних компаний суммарным объемом 524,57 млрд руб., из них: 75,30 % — зеленые облигации, 23,75 — социальные облигации и 0,95 — адаптационные облигации» [31].

4. За период 2018-2022 гг. объем средств, привлеченных от размещения зеленых и адаптационных облигаций составил 399,99млрд руб. Их использование согласно различным критериям имеет следующую структуру:

- «в соответствии с категориями приемлемых проектов ICMA: 77,63 % направлено на проект «Экологически чистый транспорт»; 12,45 % — возобновляемые источники энергии; 6,25 % — устойчивое управление водами и др.;

- в соответствии с Целями устойчивого (в т. ч. зеленого) развития России: 41,74 % — сокращение выбросов парниковых газов; 28,44 % — снижение выбросов и сбросов загрязняющих веществ и (или) предотвращение их влияния на окружающую среду; 28,32 % — сохранение, охрана или улучшение состояния окружающей среды и 1,5 % — Энергосбережение и повышение эффективности использования ресурсов;

- по основным направлениям устойчивого (в т. ч. зеленого) развития России: 83,79 % — транспорт и промышленная техника; 12,56 % — энергетика; 1,62 % — строительство; 1,25 % — промышленность; 0,78 % — обращение с отходами» [31].

5. За период 2018 — 2022 гг. объем средств, «привлеченных от размещения социальных облигаций (в соответствии с категориями приемлемых проектов ICMA) составил 124,59млрд руб., из них: 36,74 % — доступ к основным услугам; 34,32 % — доступная базовая инфраструктура; 15,07 % — социально-экономическое развитие и расширение прав и возможностей; 9,03 % — создание рабочих мест; 4,84 % — доступное жилье» [31].

6. Суммарный объем ESG-кредитов составил около1,85 трлн руб. (2022 год).

7. Рынок консалтинговых услуг в сфере устойчивого развития оценивается примерно в 1,5 млрд руб. в год (2022 год).

Инвесторы, учитывающие влияние ESG в инвестировании, каждый из ESG-критериев в разной степени воспринимают как возможности или риски. По данным Frank RG (OFA Institute, The Impact of ESGI Practices, 2019, Frank RG, 2021 г.) [1], сгруппирована информация по оценкам российских инвесторов относительно влияния ESG-критериев на стоимость акций и доходность / спреды корпоративных облигаций (табл. 2).

Таблица 2. Оценки российских инвесторов относительно влияния ESG-критериев на стоимость акций и доходность / спреды корпоративных облигаций, % *

| ESG-критерий | Институциональные инвесторы | Частныеинвесторы | ||

|---|---|---|---|---|

| Риски | Возможности | Риски | Возможности | |

| Влияние на стоимость акций | ||||

| Критерий корпоративного управления | 70 % | 63 % | 11 % | 56 % |

| Экологический критерий | 7 % | 7 % | 22 % | 33 % |

| Социальный критерий | 7 % | 19 % | 33 % | 11 % |

| Влияние на доходность / спреды корпоративных облигаций | ||||

| Критерий корпоративного управления | 65 % | 50 % | 14 % | 71 % |

| Экологический критерий | 4 % | 4 % | 29 % | 29 % |

| Социальный критерий | 15 % | 8 % | 14 % | 57 % |

* Составлено на основании [1].

В представленных аналитических данных первоочередное внимание привлекает критерий корпоративного управления, а именно его возможности влияния на стоимость акций и доходность облигаций. И частные и институциональные инвесторы оценивают эти возможности на 56 % и 63 % соответственно [1]. Такие данные несколько удивляют, т. к. в информационном поле повестки устойчивого развития и ESG-инвестирования, в частности, акцент всегда был и остается на вопросах сохранения окружающей среды. На втором месте среди частных инвесторов находится экологический критерий. Во многом это обусловлено тем, что о нем намного больше информации в открытом доступе, он более «прозрачный». Однако среди институциональных инвесторов на втором месте — социальный критерий. Если говорить о том, как часто ESG-критерии влияют на стоимость акций или доходность облигаций (табл. 3), то результаты оценок являются схожими — наиболее влияющим также является критерий корпоративного управления.

Таблица 3. Оценки российских инвесторов относительно частоты влияния ESG-критериев на стоимость акций и доходность / спреды корпоративных облигаций, % *

| ESG-критерий | Инвесторы | Частота влияния | ||||

| всегда | часто | иногда | редко | никогда | ||

| Влияние на стоимость акций | ||||||

| Критерий корпоративного управления | Институциональные | 24 % | 36 % | 29 % | 10 % | 1 % |

| Частные | 20 % | 17 % | 50 % | 8 % | 5 % | |

| Экологический критерий | Институциональные | 8 % | 16 % | 44 % | 31 % | 1 % |

| Частные | 14 % | 18 % | 38 % | 20 % | 10 % | |

| Социальный критерий | Институциональные | 9 % | 15 % | 38 % | 36 % | 2 % |

| Частные | 8 % | 15 % | 52 % | 13 % | 12 % | |

| Влияние на доходность / спреды корпоративных облигаций | ||||||

| Критерий корпоративного управления | Институциональные | 19 % | 30 % | 30 % | 19 % | 2 % |

| Частные | 12 % | 20 % | 18 % | 34 % | 16 % | |

| Экологический критерий | Институциональные | 6 % | 16 % | 29 % | 43 % | 6 % |

| Частные | 6 % | 27 % | 15 % | 47 % | 5 % | |

| Социальный критерий | Институциональные | 6 % | 17 % | 29 % | 39 % | 9 % |

| Частные | 5 % | 17 % | 26 % | 42 % | 10 % | |

* Составлено на основании [1].

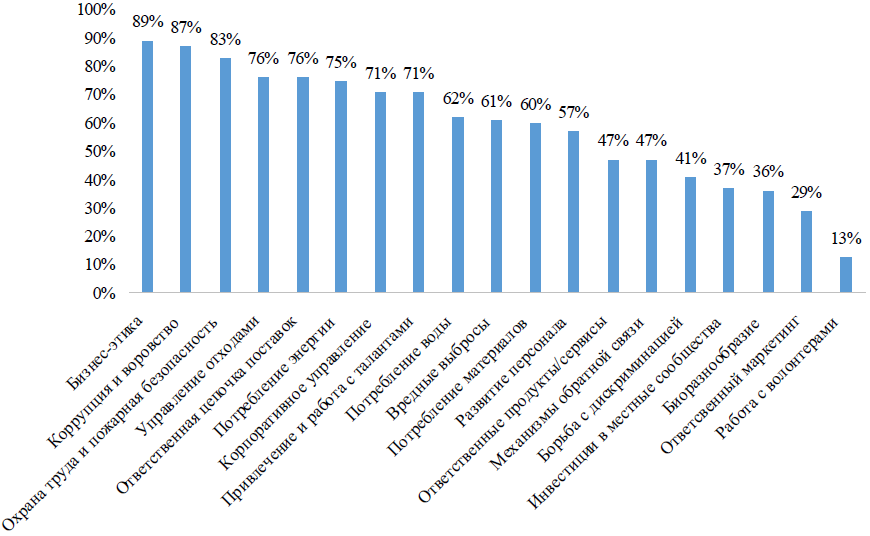

При большей детализации среди ESG-факторов отечественные инвесторы считают более значимыми при принятии инвестиционных решений такие, как: бизнес этика (89 %), коррупция и воровство (87 %), охрана труда и пожарная безопасность [30] (рис. 3).

Рис. 3. Значимость ESG-факторов для отечественных инвесторов при принятии инвестиционных решений (Составлено на основании [30])

Ответственное инвестирование в современных реалиях сталкивается с большим количеством вызовов, т. к. первостепенные задачи бизнеса, прежде всего, связаны с адаптацией к постоянно изменяющимся условиям внешней среды. Несмотря на реализуемые инициативы, заинтересованность и поддержку со стороны государства, является очевидной проблема колоссальной дороговизны реализации ESG-проектов с точки зрения необходимости масштабного технического переоснащения производств, внесения изменений в технологические процессы и цепочки поставок, обучение персонала, использование услуг эко-консалтинга и т. п. Следовательно — это длительный, трудоемкий, рискованный процесс, что одновременно с фактом практически равных средневзвешенных ставок между, например, обычными и «ответственными» облигациями (около 10,8 % на отечественном рынке) и отсутствием достаточной практики положительного опыта со стороны зарубежного рынка, усложняет процесс привлечения инвесторов в долгосрочное ответственное инвестирование.

ВЫВОДЫ

Проведенное исследование позволяет сделать следующие выводы:

1. ESG-рынок с точки зрения спроса и предложения является одним из самых быстрорастущих рынков России и мира, хотя на рынке ответственного инвестирования, в частности, за последние годы наблюдаются стабильные признаки замедления. На отечественном рынке доминируют зеленые облигации, однако наибольшие темпы роста имеют социальные облигации. В 2023-2025 гг. фокус в развитии финансового рынка направлен на развитие инструментов и инфраструктуры, а также внедрение вопросов устойчивого развития и учета ESG-факторов в корпоративное управление.

2. Более 50 % частных инвесторов проявляют интерес к ESG-инвестициям, но имеют опасения в их эффективности. Абсолютное большинство инвесторов убеждены, что в долгосрочной перспективе ESG-инвестиции окупятся и покажут, как минимум, среднерыночную доходность.

3. Внимание большинства инвесторов (институциональных и частных) с точки зрения реальных и потенциальных возможностей сосредоточено на качестве корпоративного управления, от которого зависит развитие экологического и социального критерия в системе ESG-управления в целом. По их мнению, компании, которые имеют высокий уровень корпоративного управления, более перспективны с точки зрения ESG-инвестирования в будущем.

4. Современный рынок ответственного инвестирования сопровождает такая проблема, как «ложная экологичность» связанная с низкой долей активов в портфелях устойчивых фондов, которые реально благоприятны для окружающей среды. Отсутствие единых и обязательных стандартов для «зеленых» продуктов; создание цепочек ответственного действия: производители — поставщики — кредиторы — инвесторы; обязательных требований к компаниям относительно раскрытия информации в области устойчивого развития и вклада в достижение целей устойчивого развития; отсутствие внешнего аудита; единой системы рейтингования компаний по ESG-критерию и обязательность представления компаниями соответствующей отчетности остаются основными трендами ответственного инвестирования и «зеленых» финансов.

5. Большинство российских компаний сегодня не ставит перед собой задачу сравнить себя с другими компаниями в области ESG. Более актуально для большинства из них — получить положительный ESG-рейтинг. Управление компанией на основе ESG-принципов на современном рынке — это реально значимое конкурентное преимущество стратегического характера.

Сделанные выводы позволяют сформулировать ряд наиболее актуальных задач, решение которых может оказать положительное влияние на сферу ответственного (ESG) инвестирования в России:

- развитие отечественной ESG-инфраструктуры, системы и качества тематической аналитики, расширение и углубление системы образования в области устойчивого развития и ESG;

- достижение сопоставимости в национальных и международных ESG-рейтингах. Для российских компаний — это может стать значительным шагом в привлечении иностранных инвесторов в национальные устойчивые проекты;

- совершенствование системы информирования (со стороны управленческих компаний и финансовых организаций) инвесторов об особенностях ответственного инвестирования; актуальных ESG-проектах и преимуществах инвестирования в них;

- реализация системы мер по обеспечению прозрачности в области ESG-проектов, их стандартизации, контроля соответствия ESG-критериям и разработке эффективных механизмов содействия и финансирования;

- работа с вовлечением сотрудников в ESG процессы с целью повышения общей эффективности ESG управления компанией.

В совокупности решение перечисленных и вновь возникающих задач будет способствовать дальнейшей популяризации ответственного инвестирования в России, а также росту объемов ESG-инвестиций со стороны национальных и иностранных инвесторов.

Результаты работы являются основой для более глубоких исследований в области ESG инвестирования на российском рынке, среди которых «зеленое» финансирование, таксономия устойчивого финансирования, адаптационные проекты, гринвошинг и др.

1. Analiticheskoye i konsaltingovoye agentstvo Frank RG. Rynok ESG investirovaniya v Rossii: nastoyashcheye i budushcheye. — URL: rshb-am.ru/upload/Frank%20RG.pdf (data obrashcheniya: 24.01.2025).

2. Arutyunov, G. Yu. Perspektivy razvitiya zelenogo finansirovaniya v Rossii / G. Yu. Arutyunov, O. A. Gorbunova // Mirovaya ekonomika i mirovyye finansy. — 2024. — T. 3, № 2. — S. 67-71. — DOI 10.24412/2949-6454-2024-0200. — EDN YAHNSJ.

3. Direktiva po nefinansovoy otchetnosti, 2014. — URL: eur-lex.europa.eu/legalcontent/EN/TXT/PDF/?uri=CELEX:32014L0095&from=EN (data obrashcheniya: 25.01.2025).

4. Doklad Vsemirnoy komissii po voprosam okruzhayushchey sredy i razvitiya «Nashe obshcheye budushcheye», 1987. — URL: www.un.org/ru/ga/pdf/brundtland.pdf (data obrashcheniya: 25.01.2025).

5. Doklad o mirovykh investitsiyakh 2023 god. Investitsii v ustoychivuyu energetiku dlya vsekh. Obzor. Konferentsiya OON po torgovle i razvitiyu YUNKTAD (Zheneva, 2023 god). — 49 s. — URL: unctad.org/system/files/official-document/wir2023_overview_ru.pdf (data obrashcheniya: 25.01.2025).

6. Doklad o mirovykh investitsiyakh 2024. Sodeystviye investitsiyam i tsifrovoye pravitel’stvo. OBZOR. Konferentsiya OON po torgovle i razvitiyu YUNKTAD (Zheneva, 2023 god). — 20 s. — URL: unctad.org/system/files/official-document/wir2024_overview_ru.pdf (data obrashcheniya: 27.01.2025).

7. Doklad o Tselyakh v oblasti ustoychivogo Razvitiya, 2020. — URL: unstats.un.org/sdgs/report/2020/The-SustainableDevelopment-Goals-Report-2020_Russian.pdf (data obrashcheniya: 25.01.2025).

8. Zelenaya» sdelka (The European Green Deal), 2019. — URL: eur-lex.europa.eu/legalcontent/EN/TXT/HTML/?uri=CELEX:52019DC0640&from=EN (data obrashcheniya: 25.01.2025).

9. Zelenoye finansirovaniye: novyye gorizonty. — URL: esg2023.rbc.ru/article-1.html (data obrashcheniya: 25.01.2025).

10. Kontseptsiya organizatsii v Rossii metodologicheskoy sistemy po razvitiyu zelenykh finansovykh instrumentov i proyektov otvetstvennogo investirovaniya. Moskva, 2019. — 87 s. — URL: cbr.ru/Content/Document/File/84163/press_04102019.pdf (data obrashcheniya: 30.01.2025).

11. Korporatsiya razvitiya VEB.RF. Ofitsial’nyy sayt. — URL: xn--90ab5f.xn--p1ai/ (data obrashcheniya: 29.01.2025).

12. Kulakov, K. Yu. Kontseptsiya ustoychivogo razvitiya kak osnova strategii razvitiya otsenochnykh kompaniy v Rossiyskoy Federatsii / K. Yu. Kulakov, R. V. Druzin // Nauchnyy vestnik: finansy, banki, investitsii. — 2024. — № 2(67). — S. 146-160. — DOI 10.29039/2312-5330-2024-2-146-160. — EDN EUJTLK.

13. Makarova, V. V. analiz evolyutsii kontseptsii ustoychivogo razvitiya / V. V. Makarova // Ekonomicheskiye nauki. — 2023. — № 227. — S. 249-257. — DOI 10.14451/1.227.249. — EDN QCGBZF.

14. Natsional’naya zelenaya metodologiya i osobennosti yeye primeneniya. VEB RF. — URL: xn--90ab5f.xn--p1ai/files/?file=7d6edf308637b22d8f5b70f10537d81a.pdf (data obrashcheniya: 30.01.2025).

15. O Kontseptsii perekhoda Rossiyskoy Federatsii k ustoychivomu razvitiyu: Ukaz Prezidenta Rossiyskoy Federatsii ot 01.04.1996 g. № 440. — URL: www.kremlin.ru/acts/bank/9120 (data obrashcheniya: 30.01.2025).

16. O natsional’nykh tselyakh razvitiya Rossiyskoy Federatsii na period do 2030 goda i na perspektivu do 2036 goda: Ukaz Prezidenta Rossiyskoy Federatsii ot 7 maya 2024 g. № 309. — URL: www.garant.ru/products/ipo/prime/doc/408892634/ (data obrashcheniya: 29.01.2025).

17. Ob utverzhdenii kriteriyev proyektov ustoychivogo (v tom chisle zelenogo) razvitiya v RF i trebovaniy k sisteme verifikatsii proyektov ustoychivogo (v tom chisle zelenogo) razvitiya v RF: Postanovleniye Pravitel’stva RF ot 21.09.2021 g. № 1587. — URL: government.ru/docs/all/136742/ (data obrashcheniya: 27.01.2025).

18. Ob utverzhdenii kriteriyev proyektov ustoychivogo (v tom chisle zelenogo) razvitiya v Rossiyskoy Federatsii i trebovaniy k sisteme verifikatsii instrumentov finansirovaniya ustoychivogo razvitiya v Rossiyskoy Federatsii: Postanovleniye Pravitel’stva RF ot 21.09.2021 N 1587 (red. ot 30.12.2023). — URL: www.consultant.ru/document/cons_doc_LAW_396203/ (data obrashcheniya: 30.01.2025).

19. Obzor raskrytiya informatsii v oblasti ustoychivogo razvitiya publichnymi aktsionernymi obshchestvami po itogam 2022 goda. Bank Rossii. — Moskva, 2023. — 27 s. — URL: cbr.ru/Collection/Collection/File/47726/Review_pao_2022.pdf (data obrashcheniya: 29.01.2025).

20. Povestka dnya na XXI vek: prinyata Konferentsiyey OON po okruzhayushchey srede i razvitiyu, Rio-de-Zhaneyro, 3–14 iyunya 1992 goda. — URL: www.un.org/ru/documents/decl_conv/conventions/agenda21.shtml (data obrashcheniya 24.01.2025).

21. Postanovleniye o raskrytii informatsii ob ustoychivom finansirovanii (Sustainable Finance Disclosure Regulation, SFDR). — URL: eur-lex.europa.eu/legalcontent/EN/TXT/?uri=CELEX:32019R2088 (data obrashcheniya: 25.01.2025).

22. Printsipy otvetstvennogo bankovskogo dela, 2019. — URL: www.unepfi.org/wordpress/wpcontent/uploads/2019/06/PRB-Consultation-Document-12- Web-june-2019.pdf (data obrashcheniya: 25.01.2025).

23. Printsipy otvetstvennogo investirovaniya, 2006. — URL: www.unpri.org/pri/about-the-pri (data obrashcheniya: 25.01.2025).

24. Rukovodstvo po proyektnomu menedzhmentu: GOST R ISO 21500-2014. — URL: docs.cntd.ru/document/1200118020 (data obrashcheniya: 27.01.2025).

25. Rukovodstvo po sotsial’noy otvetstvennosti: GOST R ISO 26000-2012. — URL: docs.cntd.ru/document/1200097847 (data obrashcheniya: 27.01.2025).

26. Sovet po standartam ucheta v oblasti ustoychivogo razvitiya, 2011. — URL: www.sasb.org/standards/download/ (data obrashcheniya: 25.01.2025).

27. Tsvil’, M. P. Ustoychivoye razvitiye: opredeleniye, istoriya razvitiya, tseli / M. P. Tsvil’ // Universum: ekonomika i yurisprudentsiya: elektron. nauchn. zhurn. — 2024. — 8(118). — URL: 7universum.com/ru/economy/archive/item/18001 (data obrashcheniya: 24.01.2025).

28. Tseli v oblasti ustoychivogo razvitiya, 2015. — URL: www.un.org/sustainabledevelopment/ru/ (data obrashcheniya: 25.01.2025).

29. Ekologicheskiy menedzhment. Kolichestvennyye ekologicheskiye dannyye. Rukovodstvo i primery: GOST R ISO 14033-2021. — URL: docs.cntd.ru/document/1200181383 (data obrashcheniya: 27.01.2025).

30. ESG faktory v investirovanii. PWC. — URL: articles.opexflow.com/wp-content/uploads/2021/12/pwc-responsible-investment.pdf (data obrashcheniya: 29.01.2025).

31. ESG, dekarbonizatsiya i zelenyye finansy Rossii 2022. Yezhegodnyy doklad (s utochneniyami ot 28.03.2023). — M.: Ekspertnoye agentstvo «Otkrytyye kommunikatsii», 2023. — 128 s.

32. ESG-карта (ESG Ecosystem Map), 2019. — URL: widgets.weforum.org/esgecosystemmap/index.html #/ (date of the application: 25.01.2025).

33. G20 Green Finance Synthesis Report, 2016. — URL: unepinquiry.org/wpcontent/uploads/2016/09/Synthesis_Report_Full_EN.pdf. (date of the application: 25.01.2025).