METHODS OF FINANCIAL ANALYSIS FOR IMPROVING THE MANAGEMENT SYSTEM OF A CRITICAL ENTERPRISE

МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ КРИТИЧЕСКИ ВАЖНЫМ ПРЕДПРИЯТИЕМ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Finance

Publication text (PDF):Download

UDK: 334.76

AUTHORS:

Gerasimova Svetlana Vasilievna, Doctor of Economic Sciences, Professor, Professor of the Department of Business Informatics and Mathematical Modeling, Institute of Physics and Technology, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

Borsch Lyudmila Mikhailovna, Doctor of Economic Sciences, Professor, Professor of the Department of Finance and Credit, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

Zharova Amina Rimasovna,

Ph.D. in Economics, Associate Professor, Associate Professor of the Department of Finance and Credit, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-5-20

PAGES: from 5 to 20

STATUS: Published

LANGUAGE: Russian

Keywords:

financial analysis, improvement of the financial management system, regional state-owned enterprises, debt-to-equity ratio, corporate governance.

ABSTRACT (ENGLISH):

In the context of regional economic development, studies of critical state monopoly enterprises providing services to the population and businesses manifest in two key forms: first, as an economic category representing a set of economic relationships; and second, as the material carriers of these relationships expressed in financial resources. Accordingly, state-owned enterprises delivering services address one of the most important regional tasks: ensuring the provision of energy resources to the population and business structures, thereby contributing to the socio-economic development of the region. The demand for these services is steadily increasing due to regional development, modernization of production facilities, and climate change. These trends are key factors driving the need to improve the financial management systems of regional state-owned enterprises through financial analysis methods, making this a relevant area of research.

The research methodology draws on a broad spectrum of approaches, including the theory of state monopoly enterprises with corporate governance structures. Such enterprises evolve as part of the theory of the firm and its system management, and thus can be considered as a financial subsystem within the broader financial system of the enterprise. The research results reveal the emergence of several directions for organizing a systemic approach to the formation and functioning of the financial system of state-owned enterprises. It was established that such enterprises are equally associated with centralized state finances and decentralized financial flows. Several forms of financing were identified: revenues generated from services provided to the population, businesses, and the social sector; funding from regional budgets; investments from private-public partnerships; and the establishment of credit lines for the modernization of production processes and the creation of a self-sustaining development environment. The study concludes that the development of an enterprise’s financial system depends on key factors, including the integrity of the financial system and cash flow management; the ratio of current asset liquidity to current liabilities; the level of material costs in production processes to ensure uninterrupted operations; and the application of organizational methods to enhance the management system’s effectiveness.

The research was conducted based on financial analysis of the regional State Unitary Enterprise of the Republic of Crimea, «Krymteplokomunenergo» (hereinafter referred to as the enterprise).

ВВЕДЕНИЕ

Актуальность исследования методов финансового анализа для совершенствования системы управления финансами в региональном государственном предприятии по оказанию услуг, определяется в первую очередь проблемами, существующих вопросов, которые требуют научного подхода, по изучению научно-обоснованного комплекса мероприятий, с учетом современных вызовов в сложившихся обстоятельствах в конкретном временном отрезке. Современные условия обусловлены климатической, социальной, политической турбулентностью, постоянной изменчивостью, что требует от предприятий максимально быстрых управленческих решений в системе финансовой политики. Предприятия оказывающие услуги потребителям в данной ситуации, должны внедрять и распространять автоматизацию, применять IT-технологий для всех процессов производственного цикла. Данное исследование выявило ряд научных публикаций по отдельным вопросам управления региональными государственными предприятиями в системе управления финансами, обеспечение и переход к устойчивому развитию социально-экономической региональной системы [1, 2, 3]. Следует уделить особое внимание функциям:

- учетной — для определения механизма производственных стоимостных услуг для потребителей;

- контрольной — проведение внутреннего и внешнего контроля, эффективного использования финансовых ресурсов, рационального использования материальных ресурсов;

- распределительная функция услуг, вновь созданной стоимости — распределяется между потребителем, предприятием, и государственным бюджетом в виде налогов;

- симулирующая — совершенствование финансовой системы управления предприятием и системы стимулирования.

Многие ученые в своих исследованиях очень точно отмечают применения широкого набора инструментов, способствующих качеству повышения управления общественными финансами [4, 5]. Следовательно, важным остается вопрос использования цифровых технологий уплаты за потребляемые услуги электроэнергии потребителями, через личный кабинет «Госуслуги».

Обеспечение населения и предприятий электроэнергией, является ключевым фактором для развития организации, его суть заключается в бесперебойном обеспечении финансовых затрат предприятия денежными ресурсами для воспроизводственных процессов. Основным источником финансирования предприятия и его филиалов является оплата за предоставляемые услуги, и его собственный (уставной капитал) [6]. В условиях временно не достающего капитала иногда предприятия обращается в финансовые учреждения для привлечения заёмных финансовых ресурсов [7].

Система управления финансовыми ресурсами проедприятия, обеспечивает прозрачность ведения хозяйственной деятельности, переход к устойчивому развитию региональной инфраструктуры поддерживая стабильность социально-экономического развития [8, 10]. Обзор исследований по вопросам развития муниципальных образований, качества предоставляемых услуг, устойчивому экономическому развитию отражено в источнике [9]. Вопросы анализа эффективности региональной бюджетной политики в финансовой системе, социально-экономического развития, широкое значение приобретают финансовые технологии в оценке системных государственных проектов в условиях цифровой экономики [11, 12]. При этом на практике особое значение отведено планированию развития производственных процессов и финансовому планированию [13, 14, 15].

Зарубежный специалист Джо Стадвелл, выделяет Азиатскую модель управления в своих исследованиях приводит примеры удачи и провалов в данной системе [3]. Исходя из того, что в стиле исследуемого нами предприятия в ее основе управления лежит Японская модель, которая опирается на главные принципы:

- ориентированы на социальную сплочённость на уровне государственного предприятия и деловую активность на региональном уровне потребителей услуг;

- продуманную политика развития государственного предприятия на длительные периоды;

- взвешенной политики технологического переоснащения государственного монопольного предприятия по оказанию услуг населению;

- развития поддерживающей финансовой системы и определенной системы контроля.

- развития системы управления финансами предприятия.

Среди зарубежных экономистов относительно исследований корпоративного управления финансами сосредоточены на том, что все группы сотрудников выполняют свои функции наилучшим образом, при сохранении баланса интересов между ними [4].

Рассматривая механизмы корпоративного управления по совершенствованию финансовой системы управления государственного монопольного предприятия по оказанию услуг потребителям, следует ответственность совета директоров перед акционерами, менеджмента — перед советом директоров, организация перед населением региона, перед сотрудниками и обществом. Корпоративное управление государственного предприятия по оказанию услуг сосредоточено на том, чтобы все эти группы, институты, выполняли свои функции наилучшим образом при сохранении баланса интересов между ними. Исследование с применением методов финансового анализа станет предпосылкой совершенствования финансовой системы управления региональными государственными предприятиями вынужденной монополии по оказанию услуг потребителям. Из чего следует, что объектом исследования выступает совокупность организационно-экономических финансовых отношений.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования — заключается в систематизации применения комплексного подхода, методов анализа и синтеза по совершенствованию системы управления финансами в деятельности государственного предприятия.

Задачи данного исследования определены, как уточнения в анализе хозяйственной деятельности предприятия и раскрытии возможностей совершенствования финансовой системы управления.

МЕТОДЫ

Для проведения исследования были использованы данные из Государственного информационного ресурса Бухгалтерской финансовой отчетности (Ресурс БФО) Государственного унитарного предприятия Республики Крым «Крымтеплокоммунэнерго» 2020-2023 год.

Исходя из того, что финансовая деятельность государственного предприятия по предоставлению услуг всем потребителям функционирует с помощью финансовых ресурсов, без которых не возможна его деятельность, базируясь на этой основе, финансы предприятий выполняют две основные функции воспроизводство финансов, как экономической категории и их перераспределение на производственные и иные финансовые, налоговые затраты. Одним из важнейших направлений совершенствования финансовой системы управления государственным предприятием, является расширение границ современной теории и информации статистических данных бухгалтерского учета и отчетности; аналитической модели отбирая источники информации для проведения анализа показателей предприятия и распределения финансовых показателей по группам; синтетической модели применяя методы анализа и синтеза по полученным показателям. Исходными данными для проведения диагностики финансового состояния государственного предприятия являются документы бухгалтерской, статистической, налоговой отчетности, положения и особенности учетной политики. Её основная цель — предоставить заинтересованным сторонам обобщенную информацию о финансовом положении и финансовой системе ее деятельности за определенный отчетный период. Она также включает в себя информацию о изменениях в финансовом положении предприятия за указанный период. Для оценки соотношения собственных и заемных средств рассчитан коэффициент соотношения заемных и собственных средств (1):

где ЗС — заемные средства; СС — собственные средства.

Коэффициент соотношения заемных и собственных средств показывает соотношение, сколько процентов заемных средств и сколько процентов у предприятия собственных средств. Чем больше доля собственного капитала по отношению к величине обязательств, тем более независимо предприятие. Для получения результата в соотношении заемных и собственных средств полученный коэффициент умножаем на 100 %, получим процентное соотношение заемных и собственных средств.

Проведенный анализ и синтез позволил определить центры поступления финансовых ресурсов государственного предприятия, основные возможности их потенциала, которые кроются в неуплате полученных услуг потребителями. Проведенный анализ позволил выявить принципы: финансового планирования, определения источников финансового планирования, самофинансирования, хозяйственной самостоятельности, материальной ответственности, финансового контроля, источников формирования оборотных средств. Данные проведенного анализа позволили выявить влияние различных факторов внутренней и внешней среды на развитие регионального государственного предприятия.

На начальном этапе была проведена оценка значимых показателей, которые вошли в методику обоснованности финансового взаимодействия субъекта с потребителями в контуре совершенствования системы управления государственного предприятия на основе анализа и синтеза следующих показателей: уставного капитала, добавочного капитала, нераспределенной прибыли, долгосрочных обязательств, краткосрочных обязательств, выручки, себестоимости единицы продаж, чистой прибыли или (убытков), чистых активов, анализа денежных потоков текущих операций.

В результате данного исследования нам удалось сформировать системный подход, который исторически начал формироваться в ХХ веке, данный подход рассматривает государственное предприятие, как совокупность целостной системы. Четкая идентификация ключевых проблем в системе управления оказывает, как непосредственное, так и опосредованное воздействие, что в последствии внеся изменения в одно звено производственной системы, вносятся изменения во всех звеньях системы. Поэтому проводя исследования системного подхода, затрагивается финансовая система, методы финансового анализа и синтеза на основании комплексных финансовых показателей, которые дают возможность анализировать процессы и явления, происходящие внутри системы, что позволяет сделать выводы и предложения по совершенствованию финансовой системы управления государственным предприятием, по оказанию услуг потребителям. Следовательно, системный подход, это форма теории и диалектики по исследованию процессов, происходящих в финансовой системе функционирования государственного предприятия, как целостной воспроизводственной, системы, которая отражает все его функции.

РЕЗУЛЬТАТЫ

Формирование системного подхода на основании финансового анализа и совершенствования системы управления государственным предприятием, может дать старт для расширенного воспроизводства, в связи с ростом населения и увеличение потребления услуг потребителями, модернизации и обновления собственных основных производственных мощностей, данные процессы непременно приведут государственное предприятие к формированию новых отношений с расширением состава потребителей.

Используя системный подход определяем направления анализа показателей внутри финансовой системы, ее параметры в своем развитии, ее принципы, которые становятся основой для принятия всех решений, успех государственного предприятия кроется в правильно построенной финансовой системе управления, используя методы анализа и синтеза. Применение системного подхода позволяет нам рассматривать каждое событие или ситуацию с разных точек анализа. Для обеспечения исследования на основании системного подхода определяем основные принципы:

- целостность системы в управлении, достижении целей выполнения поставленных задач;

- для анализа функционирования системы, могут применятся разные модели и методы;

- наличие структурно-связанных взаимных элементов системы государственного предприятия;

- выстроенная четкая иерархия подчиненности в структуре системы управления финансами;

- в совершенствовании финансовой системы и ее управление на государственном предприятии.

Данные принципы в системе управления являются методом организационных процессов, где каждый элемент в данной производственной системе государственного предприятия, рассматриваются между собой, как основные компоненты целостной системы. В менеджменте данный метод нашел свое применение в стратегическом планировании, при формировании финансовой системы управления на предприятии, данные принципы и методы позволяют с точки зрения целостности финансовой системы, совершенствовать ее.

Для совокупности более эффективного взаимодействия всех звеньев в финансовой системе государственного монопольного предприятия руководителю необходимо глубоко понимать не только производственную систему, принимать обоснованные решения, опираться на четкий анализ финансовой деятельности и ее финансовых показателей.

Существует много моделей управления, ряд исследователей анализируют данные модели указывая их преимущества и недостатки [16, 17]. На наш взгляд в основе модели исследуемого предприятия лежат политико-экономические условия, культура и традиционные ценности, что более соответствует японской модели. В данной модели выстраивается четкая стратегия взаимодействия это и есть модель управления, созданы механизмы взаимодействия, которые обеспечивают защиту прав инвесторов и собственников. На этой основе предприятие может достигать плановых показателей и целей, в совокупности отработанных систем связи с внешними контрагентами.

Данное государственное предприятие имеет многоуровневое формирование капитала с умеренной стоимостью в процессе его привлечения. Ориентация на долгосрочные цели, высокую конкурентоспособность. Устойчивый уровень развития предприятия закладывается в производственной модели, где выстроена четкая стратегия функционирования, взаимодействия, стиля управления, создание механизмов взаимодействия, это и есть модель управления, которая способна обеспечить свое бесперебойное функционирование и развитие, с соблюдением прав инвесторов, собственников. По достижению плановых показателей и целей предприятия, отработана система связей с внешними контрагентами, что отражено в таблице 1.

Таблица 1. Сравнительный анализ моделей корпоративного управления *

|

Модель корпоративного управления |

Положительные стороны |

Основные недостатки |

|

Англо-американская модель |

Высокий уровень мобилизации капитала населения через фондовый рынок. Ориентация инновационных компаний в увеличении дохода, повышение капитализации компании. Высокая степень прозрачности. |

Отсутствие четкого разделения функций контроля и управления. Высокая стоимость привлеченного капитала. Искажение реальной стоимости активов. |

|

Японская модель |

Многоуровневое формирование капитала с умеренной стоимостью в процессе его привлечения. Ориентация на долгосрочные цели, высокую конкурентоспособность. Устойчивый уровень устойчивости предприятия |

Высокий уровень зависимости от инноваций. Хорошая информационная прозрачность. Достаточное внимание к доходности. Абсолютное доминирование государственного и банковского финансирования. |

|

Немецкая модель |

Высокий уровень устойчивости компаний. Четкое разграничение функций управления. Участие сотрудников в управлении компанией. Ориентация инвесторов на долгосрочные цели. Незначительная роль фондового рынка в привлечении капитала. Незначительное внимание к правам миноритариев. |

Многоуровневое формирование капитала с умеренной стоимость в процессе его привлечения. Ориентация на долгосрочные цели, высокую конкурентоспособность. Устойчивый уровень развития предприятия. |

* Составлено на основании [16, 17].

Как показывает таблица, ни одна модель не является идеальной, поэтому российская практика корпоративного управления в исследуемом государственном предприятии зависит от принципов ответственности перед потребителями и государственного контроля, регулирования тарифов и цен на потребительские услуги в обеспечении населения электроэнергией.

Одним из показателей функционирования государственного предприятия, является применение системного подхода, при помощи методов анализа, синтеза значимых показателей финансовой деятельности. В таблице 2 отражены показатели горизонтальных внеоборотных и оборотных и активов. Данные активы отражаются в формах по КНД — 0710099 и ОКУД 0710001 государственного предприятия.

Таблица 2. Внеоборотные и оборотные активы государственного монопольного предприятия в 2020-2023 годах, тыс. руб. *

|

№ п/п |

Внеоборотные активы |

На 31.12.2020 |

На 31.12.2021 |

На 31.12.2022 |

На 31.12.2023 |

|---|---|---|---|---|---|

|

1. |

Основные средства |

1 065 716 |

1148728 |

1 607 824 |

1 567 899 |

|

2. |

Отложенные налоговые активы |

14 040 |

26622 |

14 040 |

145 205 |

|

3. |

Прочие внеоборотные активы |

1 597 |

1 185 |

808 |

989 |

|

4. |

Итого по разделу 1: |

1 081 353 |

1 176 535 |

1 692 037 |

1 714 093 |

|

Оборотные активы |

|||||

|

5. |

Запасы |

175 325 |

262 649 |

175 325 |

256 359 |

|

6. |

Налог на добавленную стоимость по прибыльности |

1 833 |

373 |

3 |

17 |

|

7. |

Денежные средства и денежные эквиваленты |

35 248 |

220 520 |

434 018 |

672 747 |

|

8.. |

Дебиторская задолженность |

1 105 931 |

1 137 673 |

1 203 096 |

1 141 970 |

|

9. |

Прочие оборотные активы |

5 521 |

4 632 |

3 744 |

2 928 |

|

Итого по разделу 2: |

1 323 908 |

1 625 847 |

1 909 887 |

2 074 021 |

|

|

Итого по Балансу |

3 601 924 |

2 808 382 |

2 405 261 |

3 788 114 |

* Составлено на основании [18].

Из таблицы 2 следует, что основные средства предприятия имеют стабильную динамику роста, отложенные налоговые активы были увеличены в 2021 году по сравнению с 2020 годом на 89 %. Прочие внеоборотные активы начали постепенно снижаться 2020 к 2023 году составили 53 %. Внеоборотные активы выросли по сравнению 2020 к 2023 году на 58,5 %. Оборотные активы их запасы имеют динамику роста 2020 года к 2023 году на 46,2 %, денежные средства и денежные эквиваленты увеличились по сравнению 2020 годом относительно 2023 года в 19 раз. Дебиторская задолженность имеет равномерные величины, что говорит о том, что большинство потребителей своевременно расплачиваются за потребляемые услуги.

Пассивы государственного монопольного предприятия, уставной капитал (складочный капитал, уставной фонд, вклады товарищей) государственного монопольного предприятия в 2023 году составлял в тысячах рублей 131 499, добавочный капитал (без переоценки) составил 1 593 899, нераспределенный убыток (-10 731 670), заемные долгосрочные средства 328 938, отложенные обязательства 27 339, прочие финансовые обязательства 19 486, краткосрочные финансовые обязательства заемные средства 313 233, краткосрочная задолженность 2 105 398, доходы будущих периодов 293 019, оценочные обязательства 48 740 тысяч рублей.

Кроме того, важными являются показатели отчета о финансовых результатах, отраженных в формах по КНД 0710099 и форме по ОКУД 0710002 проанализируем данные показатели в таблице 3.

Таблица 3. Отчет финансовых показателей государственного монопольного предприятия за 2020-2023 годы, тыс. руб. *

|

№ п/п |

Наименование показателя |

2021 |

2022 |

2023 |

Отклонение в % 2021-к 2023 |

|

1. |

Выручка за минусом налога на добавленную стоимость |

3 384 902 |

3 552 213 |

3 706 241 |

+9,5 % |

|

2. |

Себестоимость продаж |

-4 237 682 |

-4 710 667 |

-4 583 418 |

+8,5 % |

|

3. |

Валовая прибыль (убыток) |

-825 780 |

-1 158 454 |

-887 177 |

+4,9 % |

|

4. |

Управленческие расходы |

-327 907 |

-262 080 |

-270 244 |

-2,1 % |

|

5. |

Прибыль (убыток) от продаж |

-1 180 687 |

-1 420 534 |

-1 147 421 |

+3,8 % |

|

6. |

Проценты к получению |

0 |

5 013 |

21 159 |

— |

|

7. |

Проценты к оплате |

0 |

-1 058 |

-1 398 |

— |

|

8. |

Прочие доходы |

1 386 301 |

1 415 903 |

1 086 850 |

-13.1 % |

|

9. |

Прочие расходы |

-249 831 |

-241 394 |

-425 621 |

+70,4 % |

|

10. |

Прибыль (убыток) до налогообложения |

-44 217 |

-242 070 |

-466 431 |

+10 054 % |

|

11. |

Расход по налогу на прибыль |

678 |

44 927 |

59 282 |

+8 034 % |

|

12. |

В том числе текущий налог на прибыль |

-3 628 |

-97 |

-773 |

-2 019 % |

|

13. |

Отложенный налог на прибыль *1 |

4 306 |

45 024 |

60 055 |

+1 396 % |

|

14 |

Чистая прибыль (убыток) |

-43 539 |

-197 143 |

-407 149 |

+935,1 % |

|

15. |

Совокупный финансовый результат*2 |

-43 539 |

-197 143 |

-407 149 |

+935,1 % |

Примечания

1 отложенная суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

2 совокупный финансовый результат периода определен как сумма строк «Чистая прибыль (убыток)». Результат от переоценки внеоборотных активов, не включенных в чистую прибыль (убыток)периода» и «результат от прочих операций, не включаемый в чистую прибыль (убыток) периода», «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода»

* Составлено на основании [18].

Исходя из таблицы 3 следует, что в 2021 году к 2023 выручка за минусом налога на добавленную стоимость увеличилась на 9,5 %, себестоимость продаж увеличилась на 8,5 %, валовая прибыль (убытки) выросла на 4,9 %, управленческие расходы снизились 2,1 %, прибыль (убыток) от продаж увеличился на 3,8 %, проценты к получению увеличились с 0 до 21 159 тысяч рублей, проценты к оплате составили 1 398 тысяч рублей, или снизились на 13,1 %, следующая строка прочих расходов увеличилась на 70,4 %, следовательно, произошел рост прибыли до налогообложения более чем в 10 раз и составил 1 054 %, также увеличился расход по налогу на прибыль, в том числе текущий налог на прибыль снизился более чем в 20 раз и составил 2 019 %, отложенный налог на прибыль вырос более чем в 13 раз и составил 1 396 %, чистая прибыль (убыток), выросла в 9 раз и составила рост 935,1 %, совокупный финансовый результат увеличился больше нежели в 9 раз и составил рост 935,1 %.

В отчете о целевом использовании средств остаток по 2021 году тыс. руб. составил 305 314; в 2022 году остаток составил 69 695 тыс. руб.; в 2023 году остаток снизился до 55 335 тыс. руб. Поступило средств от (прочие доходы) 2021 год в тыс. руб. 71 127; в 2022 году 414 969; в 2023 году данный показатель снизился и составил 165 567 тыс. руб. Было приобретено основных средств в 2021 году тыс. руб. 488 858; в 2022 на приобретение основных средств сумма уменьшилась по сравнению с 2021 годом и составила 326 265 тыс. руб.; 2023 году данный показатель снизился и составил -146 027 тыс. руб. Следует отметить, что информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно, согласно форме по ОКУД 0710002 и 0710005.

Величина уставного капитала по состоянию на 31.12. 2021 года составила 139 499 тысяч рублей; добавочный капитал составил 1 051 822; нераспределенная прибыль (непокрытый убыток) составил 468 875 [19]. На основе финансовых результатов следует, что общая выручка по итогам 2023 года составила 27 954 998 тыс. руб., по сравнению с 2022 годом выручка увеличилась на 4,9 %, из них выручка от реализации электроэнергии 14 233 112 тыс. руб., выручка электроэнергии по сетям составила 12 058 971 тыс. руб. Себестоимость продаж в 2023 году составила 27 429 111 тыс. руб., валовая прибыль составила 525 887 тыс. руб., текущий налог на прибыль составляет 141 076 тыс. руб., недополученный по независящим причинам доход 290 269 тыс. руб. [19].

В настоящее время предприятие внимательно отслеживает финансовые потоки и структуры изменения капитала, следит за финансовыми последствиями, которые вызваны обострением внешнеполитической ситуации в связи с проведением специальной военной операции в близи наших границ.

Финансовый капитал является ключевым элементом в процессе реализации финансовой политики, а также критерием ее эффективности, потому что служит мерой прибыльности операционной текущей деятельности. Исходя из теории следует, что данный капитал должен быть равен или превышать величину уставного капитала. Проанализируем изменение величины капитала и его движения, который отражается в таблице 4.

Из таблицы 4 следует, пока предприятие в 2022 году имеет минусовый баланс не распределенного капитала по непокрытым убыткам, чистая прибыль имеет также непокрытый убыток. В целом в 2022 году величина капитала составила в млн. руб. 131 499; добавочный капитал составил 15 932 568 млн. руб., нераспределенная прибыль (нераспределенный убыток) 666 018 млн. руб., поэтому итоговая сумма составляет 998 049 тыс. руб. В 2023 году величина капитала на 31.12. осталась прежней, как и в 2022 году добавочный капитал вырос на 3,99 %, нераспределенная прибыль (не покрытый убыток) увеличился на 61,3 %, итоговый результат уменьшился на 34,7 %.

Таблица 4. Отчет об изменении капитала государственного унитарно предприятия 2022 к 2023 гг., тыс. руб. *

|

Наименования показателя |

Уставной капитал |

Добавочный капитал |

Нераспределенная Прибыль (не покрытый убыток) |

Итого |

|

2022 год Увеличение капитала всего: |

0 |

480 746 |

-197 143 |

283 602 |

|

В том числе чистая прибыль |

Х |

Х |

-197 143 |

-197 143 |

|

Другие изменения |

0 |

480 746 |

0 |

480 746 |

|

Величина капитала на 31.12.2022 года |

131 499 |

1 532 568 |

-666 018 |

998 049 |

|

2023 год Увеличение капитала |

0 |

61 331 |

-407 149 |

-345 818 |

|

Другие изменения |

0 |

61 331 |

-407 149 |

-345 818 |

|

Величина капитала на 31.12.2023 года |

131 499 |

1 593 899 |

-1 073 167 |

652 231 |

* Составлено на основании [18].

На предприятии имеется незавершенное строительство и незавершенные операции по приобретению и модернизации производственных мощностей на начало 2023 года данная сумма составила 1 788 656 млн. руб., затраты за год составили 390 661 тыс. руб., списано -208 374 тыс. руб., на 31.12 данная сумма составила 158 907 тыс. руб. Увеличение стоимости объектов основных средств в 2023 году увеличились на 8 903 тыс. руб. Имеется просроченная дебиторская задолженность на 31.12.2023 составила 809 599 тыс. руб., по сравнению с 2022 годом снизилась на 16,9 %. Расчеты с поставщиками также снизились за 2023 к 2022 на 16,9 %, материальные затраты составили 2 723 398 тыс. руб. и уменьшились на 5,9 %, расходы на оплату труда составили 1 626 210 млн. руб. и увеличились на 3,7 %. Государственное предприятие получило государственную помощь в 2023 году 4 662 860 млн. руб., по сравнению с 2022 годом сумма увеличена на 63,3 %. Важным показателем являются сырье и материалы, точнее их себестоимость, которая в 2023 году составила 544 218 тыс. руб., по сравнению с 2022 годом увеличилась на 35,2 %.

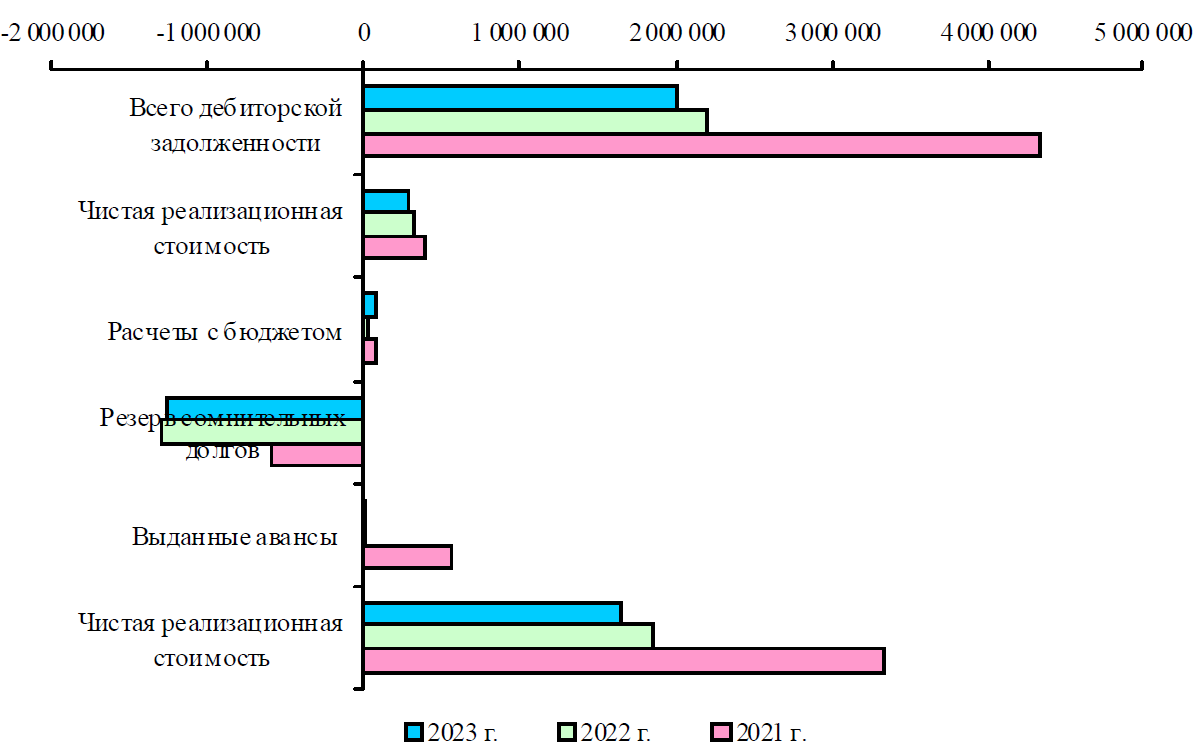

Динамика дебиторской задолженности 2021-2023 годов.

В соответствии с международными стандартами и методикой финансовой отчетности дебиторская задолженность определена на основе договорных обязательств, заключенных с потребителями на услуги, где четко определены сроки оплаты по данным договорам. Следовательно, на предприятии необходимо придерживаться следующей методики, где установлены сроки дебиторской задолженности: по сроку исполнения обязательств; по основанию возникновения; по вероятности погашения по срокам. Дебиторская текущая задолженность бывает до 90 дней, проблемная от 90 дней до одного года, существует еще хроническая задолженность от одного года до трех лет, есть еще и безнадежная срок которой превысил три года. отражена динамика дебиторской задолженности (табл. 5).

Таблица 5. Динамика дебиторской задолженности в 2021-2023 годах, тыс. руб. *

|

Наименование задолженности за услуги: |

31.12.2023 |

31.12.2022 |

31.12.2021 |

|---|---|---|---|

|

Чистая реализационная стоимость |

1 643 380 |

1 844 641 |

3 346 949 |

|

Первоначальная стоимость: |

2 901 516 |

3 141 061 |

3 927 886 |

|

в том числе электроэнергия |

2 808 066 |

2 958 168 |

2 981 031 |

|

из неё долгосрочная дебиторская задолженность |

38 379 |

50 040 |

705 831 |

|

задолженность по услугам непромышленного характера |

93 450 |

182 893 |

946 855 |

|

Резерв сомнительных долгов: |

-1 258 136 |

-1 296 420 |

-580 937 |

|

в том числе электроэнергия |

-1 229 931 |

-1 277 619 |

-569 181 |

|

услуги не промышленного характера |

-28 205 |

-18 801 |

-117 56 |

|

Выданные авансы |

13 113 |

4 344 |

564 496 |

|

резерв сомнительных долгов |

-1 031 |

-1 483 |

-32 782 |

|

Расчеты с бюджетом |

87 043 |

26 004 |

76 744 |

|

Прочая дебиторская задолженность: |

|||

|

чистая реализационная стоимость |

279 244 |

326 485 |

382 018 |

|

первоначальная стоимость: |

284 468 |

333 953 |

393 144 |

|

Резерв сомнительных долгов: |

-5 244 |

-7 468 |

-11 126 |

|

Всего дебиторской задолженности |

2 021 749 |

2 199 991 |

4 337 425 |

* Составлено на основании [19].

Следовательно, финансовая отчетность, которая ведется на предприятии как минимум на 30 % состоит из финансовых показателей, оценка которых зависит от профессиональной обработки данных не в конце года, как (постфактум), в соответствии предложенного метода и сроков погашения задолженности в них. В таблице 5 отражена динамика дебиторской задолженности данный анализ показывает, что предприятие сократило задолженность в 2022 году относительно к 2021 году на 55,1 %; в 2022 году к 2023 году на 18,4 %; в 2021 году относительно к 2023 года сократил задолженность на 49,1 %. Выданные авансы в 2023 году относительно к 2021 году сократились больше нежели в 40 раз и составили 4034 %. Приятно отметить, что и сомнительные долги сократились белее чем в 30 раз, сокращение составило 3014,2 %, расчеты с бюджетом увеличились на 13,4 %, чистая реализационная стоимость снизилась в 2023 году по отношению к 2021 году на 36,8 %. Всего дебиторская задолженность снизилась в 2023 году по отношению к 2021 году на 114,1 %.

Рис. 1. Динамика дебиторской задолженности в 2021-2023 годах, тыс. руб. (Составлено на основании [19]).

Некоторые исследователи считают, что перспективы устойчивого развития по оказанию услуг предприятиям связано с наличием долгосрочных финансовых ресурсов [20, 21]. Финансовый анализ по совершенствованию стимулирования финансовой системы управления, предполагает корпоративную систему управления государственным монопольным предприятиям, ведение бизнеса и соблюдения финансовой безопасности, которая может проявляться в неопределенности бизнес — среды, устойчивом развитии, платежеспособности, долгосрочных инвестиционных ресурсов, оборачиваемости финансовых ресурсов, способности совершенствовать систему управления [23, C. 5-8].

Следует отметить предприятие ГУП ГК «Крымэнерго» и АО «Акционерный банк «Россия» в 2023 году заключили договор на предоставление кредита в форме возобновляемой кредитной линии с установлением максимального размера (два миллиарда рублей), на пополнение оборотных средств предприятия, финансирование текущих расходов, оплаты товаров и услуг, средства по данной линии в 2023 году были привлечены 5 133 214,44 тыс. рублей, сумма начисленных и уплаченных процентов составила 26 057,85 тысяч рублей. На 31.12.2023 года кредиторская задолженность составила 7 439 850 тысяч рублей, в том числе долгосрочные кредиты 25 906 тысяч рублей, краткосрочные 7 411 944 тысячи рублей.

Следует отметить, что исследуемое государственное предприятие имеет государственную региональную поддержку в виде субсидий. Предприятие получило государственную поддержку из бюджета Республики Крым на общую сумму 4 662 860 тыс. руб., данные средства отражены в таблице 6.

Таблица 6. Государственная поддержка предприятия *

|

№ п/п |

Наименование соглашений |

2023 год, тыс. руб. |

|---|---|---|

|

1. |

Субсидия из средств бюджета Республики Крым в 2022 году и плановом периоде 2023 года на капитальные вложения в объекты капитального строительства государственной собственности Республики Крым на реализацию инфраструктурных проектов в рамках Государственной программы Республики Крым «Развитие топливно-энергетического комплекса Республики Крым» по объектам |

3 617 786 |

|

2. |

Субсидия из бюджета Республики Крым 2023-2025 годах по социально-экономическому развитию Республики Крым и города федерального значения Севастополь (в части капитальных расходов) в рамках основного мероприятия «Модернизация и развитие электросетевого комплекса» Государственной программы Российской Федерации «Социально-экономическое развитие Республики Крым и города Севастополя» |

954 000 |

|

3. |

Субсидия из бюджета Республики Крым в 2023 году/2024-2025 годах на финансовое обеспечение затрат в связи с осуществлением капитальных вложений в объект капитального строительства собственности Республики Крым «Развитие топливно-энергетического комплекса Республики Крым» |

38 600 |

|

4. |

Средства от Фонда социального страхования РФ по Республике Крым на «Возмещение расходов по обеспечению предупредительных мер по сокращению производственных травм и профилактических заболеваний» |

2 472 |

* Составлено на основании [19].

Государственная поддержка способствует вложению капитала в модернизацию созданию соответствующей инфраструктуры, в оказании помощи, для поддержания единой целостной финансовой системы развития предприятия.

Проанализируем основные показатели эффективности в деятельности государственного предприятия, относящегося к вынужденной естественной монополии, в виде коммерческого оператора оптового рынка электрической энергии, передача электрической энергии электрическими сетями к потребителям, отраженные в таблице 7.

Таблица 7. Основные показатели деятельности государственного предприятия за 2022-2024 годы *

|

№ п/п |

Наименование показателей |

Единица. измерения. |

Фактические показатели 2022 год |

Показатели утвержденные. на 2023 год |

Ожидаемые показатели на 2024 год |

|---|---|---|---|---|---|

|

1. |

Выручка |

тыс. руб. |

12 058 971 |

15 299 391 |

18 747 271 |

|

2. |

Прибыль от продаж |

тыс. руб. |

-1 016 029 |

367 185 |

-1 279 451 |

|

3. |

EBITDA (прибыль до % налогов и амортизации) |

тыс. руб. |

958 990 |

2 664 284 |

4 135 344 |

|

4. |

Чистая прибыль |

тыс. руб. |

-562 085 |

367 185 |

1 279 451 |

|

5. |

Рентабельность продаж |

проценты |

8,4 % |

2,4 % |

6,8 % |

|

6. |

Объем полезного отпуска энергии всего |

тыс. квт.ч |

5 315 |

5 518 |

5 659 |

|

7. |

Объем отпуска электроэнергии населению и приравненных к этой категории |

тыс. квт.ч |

2 684 |

2 896 |

2 739 |

|

8. |

Нормативы потерь в электросетях |

процент |

13,47 % |

13,47 % |

13,47 % |

|

10. |

Необходимая валовая выручка по реализуемым видам деятельности |

тыс. руб. |

13 171 768 |

15 299 331 |

18 747 271 |

|

11. |

Расходы связанные с производством и реализацией: |

тыс. руб. |

4 511 065 |

4 439 564 |

5 098 471 |

|

12. |

в том числе оплата труда |

тыс. руб. |

3 243 456 |

3 165 994 |

3 635 882 |

|

13. |

ремонт основных фондов (подряды) |

тыс. руб. |

205 001 |

161 160 |

185 079 |

|

14. |

материальные затраты |

тыс. руб. |

550 359 |

521 185 |

598 538 |

|

15. |

Среднесписочная численность персонала |

человек |

5 332 |

5 174 |

5 174 |

|

16. |

Среднемесячная заработная плата |

руб. на человека |

50 692 |

50 995 |

58 563 |

* Составлено на основании [18].

Из таблицы 7 следует, в 2022 году финансирования не хватало к потребности финансовых ресурсов на 9,22 %, в 2023 году государственное предприятие было обеспечено ресурсами без прибыли, ожидаемое плановая потребность в финансовых ресурсах 2024 года планируется уравновесить потребление и поступление финансовых ресурсов. Рентабельность продаж в 2022 году составила минус 8,4 %, в 2023 году рентабельность составила плюс 2,4 %, в 2024 году ожидаемая рентабельность должна составить 6,8 %. Следует отметить, что объем потребления электрической энергии населением растет в 2023 к 2022 годах вырос на 7,9 %, 2024 к 2023 на 2,55 %. Снизились финансовые расходы, связанные с производством в 2023 году по отношению к 2022 году на 2,62 %, в 2024 ожидается рост финансовых расходов относительно к 2023 года на 14,84 %. Материальные затраты в 2023 году относительно 2022 года снизились на 5,31 %, финансовые затраты в 2024 году относительно к 2023 году, ожидаемое повышение на 14,84 %.

Учитывая тот факт, что отчетность формируется на конец года в строго в определенное время, данную проверку предприятие может провести в любое время, нами рассчитано и проанализировано на конец года.

Рассчитаем коэффициент соотношения заемных и собственных средств, который показывает сколько в процентном выражении заемных средств приходится и сколько собственных финансовых средств на предприятии (табл. 8).

Таблица 8. Коэффициент соотношения собственных и заемных средств предприятия за 2022-2023 годы, тыс. руб. *

|

Показатель |

на 31.12. 2021 |

на 31.12. 2022 |

на 31.12. 2023 |

|

Собственные средства (итого по разделу баланса III капитал и резервы) |

714 446 |

998 049 |

652 231 |

|

Заемные средства (долгосрочные) |

0 |

98 681 |

328 938 |

|

Заемные средства (краткосрочные) |

0 |

100 508 |

313 233 |

|

Итого заемных средств долгосрочных и краткосрочных |

0 |

199 189 |

642 171 |

|

Коэффициент заемных и собственных финансовых средств |

о |

0,1995 |

0,9846 |

|

Соотношение заемных средств Заемные Собственные |

0 % / 100 % |

80,05 % / 19,95 % |

1,54 % / 98,46 % |

* Составлено на основании [18].

Из таблицы 8 следует, что на конец 2021 года заемных средств краткосрочных и долгосрочных не было, собственные составили 100 %, в 2022 собственные средства составляли 19,95 %, заемные 80,05 %. На конец 2023 года заемные средства составляли всего 1,54 %, собственные 98,46 %. Данные показатели за период 2022 года расцениваем, как не устойчивые, в 2023 году устойчивое, данные колебания зависят от незапланированных обстоятельств, однако дают понимание о том, что предприятию не хватает оборотных средств для модернизации производственных процессов.

Перспективы устойчивого развития финансовой системы монопольного предприятия по оказанию услуг населению, социальной сфере и бизнесу несет в себе большую ответственность по снижению рисков и требует профессионального аудита, глубокого анализа хозяйственной деятельности, подготовки финансового отчета.

В процессе ведения хозяйственной деятельности предприятие подвергается влиянию отраслевых, правовых и прочих внутренних и внешних факторов существующих событий, обстоятельств не производственного характера, что приводит к различным рискам, которые способны существенно повлиять на финансовое положение и финансовые результаты деятельности. Поэтому руководству предприятия необходимо постоянно контролировать процесс с целью минимизации возможных неблагоприятных последствий.

На основании критериев инвестиционного финансирования в участии реализации государственных программ достичь максимизации увеличения стоимости уставного капитала, бюджетирование капитала участие в государственной программе Российской Федерации «Энергоэффективность и развитие энергетики» [24].

ВЫВОДЫ

В ходе проведенного комплексного исследования, опираясь на факты, которые свидетельствуют о том, что, данное предприятие может использовать государственные финансы, финансовые ресурсами от реализации услуг населению, социальной сфере и бизнесу, финансовые ресурсы банков краткосрочного характера до одного года, привлеченными финансами на основе (государственного частного партнерства), финансовыми ресурсами банков по открытым финансовым линиям. Данная комплексная комбинаторная система финансирования позволяет маневрировать финансовыми ресурсами, что в свою очередь позволит совершенствовать финансовую систему предприятия и выйти на плановую эффективность управления финансами.

Исходя из изложенного определено, что затратное финансирование не целесообразно при осуществлении только операционной деятельности, поэтому в данном случае государственному предприятию необходимо иметь заемные финансовые ресурсы не только краткосрочные, на долгосрочной основе они необходимы.

Применяя методы финансового анализа нами получено понимание, системы внутреннего контроля финансового потока, финансовых операций, применения учетной политики, в обоснованности и непрерывности деятельности государственного предприятия по оказанию услуг населению и бизнесу. Усовершенствование финансовой системы и управление финансовыми ресурсами внутри предприятия, требует постоянного контроля за текущими активами, текущими обязательствами и плановыми задачами которые стоят перед предприятием, данный контроль поспособствуют уменьшению разрыв по неоплаченным платежам.

Особенности финансирования предприятия во многом зависит от взаимодействия всех звеньев структуры включающими: постоянный глубокий контроль за движением денежного потока финансовых ресурсов, сокращением сроков задолженности по месяцам и кварталам, следует также привлекать инвестиции (в рамках государственного частного партнерства), принимать участие в государственных программах развития энергетической отрасли.

1. Bakhturina, M. I. Otsenka sistemy upravleniya debitorskoy i kreditorskoy zadolzhennost’yu organizatsii / M. I. Bakhturina, O. V. Nazarova // Aktual’nyye voprosy sovremennoy ekonomiki. — 2022. — № 5. — S. 140-148. — EDN INSUBF.

2. Namitulina, A. Z. Osobennosti upravleniya finansami gosudarstvennykh i munitsipal’nykh uchrezhdeniy / A. Z. Namitulina // Samoupravleniye. — 2021. — № 4(126). — S. 529-531. — EDN MUWKEB.

3. Stadvell, D. Aziatskaya model’ upravleniya: Udachi i provaly samogo dinamichnogo regiona v mire / D. Stadvell ; perevod V. Skvortsova. — Moskva : Al’pina Pablisher, 2017. — 536 s. — ISBN 978-5-9614-6128-2.

4. Belikov I. Guidance for Practical Corporate Governance: PhICS Model Springer / Igor Belikov, Vladimir Verbitsky, and Ekaterina Nikitchanova // Chapter: Corporate Governance in Emerging Markets, 2014. —PP. 591-605.

5. Corporate Governance and Control // In: Handbook of the Economics of Finance (eds. G.Constantinides, M.Harris, R.Stulz). — North-Holland, 2002.

6. Balynin, I. V. Sovershenstvovaniye upravleniya byudzhetami munitsipal’nykh obrazovaniy v Rossiyskoy Federatsii v sovremennykh usloviyakh / I. V. Balynin // Upravlencheskiy uchet. — 2023. — № 7. — S. 352-360. — DOI 10.25806/uu72023352-360. — EDN WXSBQI.

7. Buzdalina, O. B. Sovremennyye instrumenty gosudarstvennogo finansovogo regulirovaniya i razvitiya regional’noy ekonomiki / O. B. Buzdalina // Vestnik Akademii Sledstvennogo komiteta Rossiyskoy Federatsii. — 2022. — № 2(32). — S. 152-157. — DOI 10.54217/2588-0136.2022.32.2.020. — EDN CZAMPA.

8. Solyannikova, S. P. Sovremennyye transformatsii kontseptsiy i institutsional’nykh osnov upravleniya finansami gosudarstvennogo sektora / S. P. Solyannikova // Finansy. — 2022. — № 9. — S. 17-22. — EDN QRCZHF.

9. Dmitriyeva, S. A. Korporativnyye finansy : uchebnoye posobiye dlya studentov, obuchayushchikhsya po napravleniyu podgotovki 080100.62 «Ekonomika» (profili «Nalogi i nalogooblozheniye», «Finansy i kredit», «Mirovaya ekonomika») / S. A. Dmitriyeva. — Saratov : Saratovskiy gosudarstvennyy sotsial’no-ekonomicheskiy universitet, 2013. — 128 s. — EDN XXCSWT.

10. Ross S.A. Korporativnyye finansy / S.A. Ross, R.U. Uesterfild, B.D. Dzhordzhan. — Tom 1 — SPb.: Dialektika; 2021. — 736 s. — ISBN 978-5-907203-25-9.

11. Luk’yanova, M. N. Issledovaniye modeley i sistem upravleniya munitsipal’nymi obrazovaniyami / M. N. Luk’yanova // Mezhdunarodnyy zhurnal prikladnykh i fundamental’nykh issledovaniy. — 2016. — № 3-3. — S. 430-433. — EDN VPIWAX.

12. Prokof’yev, S. Ye. 2.4. Klyuchevyye napravleniya razvitiya mestnogo samoupravleniya v kontekste ustoychivogo razvitiya munitsipal’nykh obrazovaniy / S. Ye. Prokof’yev, N. N. Musinova // Upravleniye ustoychivym razvitiyem. — Sankt-Peterburg : OOO «Izdatel’skiy dom ″Real’naya ekonomika″», 2015. — S. 111-120. — EDN VJBFBH.

13. Sergiyenko, N. S. 5.12. Rossiyskiy opyt obespecheniya transparentnosti publichnykh finansov / N. S. Sergiyenko // Audit i finansovyy analiz. — 2017. — № 3-4. — S. 257-264. — EDN YOWHVA.

14. Borshch, L. M. Analiz effektivnosti regional’noy byudzhetnoy politiki / L. M. Borshch, S. V. Gerasimova // Vestnik Volgogradskogo gosudarstvennogo universiteta. Ekonomika. — 2021. — T. 23, № 1. — S. 87-101. — DOI 10.15688/ek.jvolsu.2021.1.7. — EDN PHRHLC.

15. Frolov, V. G. Otsenka sistemnykh effektov gosudarstvennykh programm promyshlennoy politiki v usloviyakh tsifrovoy ekonomiki / V. G. Frolov, D. I. Kaminchenko, A. A. Pavlova // Voprosy innovatsionnoy ekonomiki. — 2020. — T. 10, № 4. — S. 1879-1892. — DOI 10.18334/vinec.10.4.111376. — EDN HJCONL.

16. Vernikov, V. A. Sovremennyye podkhody strategicheskogo planirovaniya razvitiya proizvodstvennykh struktur v sovremennykh usloviyakh / V. A. Vernikov // Ekonomika vysokotekhnologichnykh proizvodstv. — 2023. — T. 4, № 3. — S. 181-196. — DOI 10.18334/evp.4.3.117310. — EDN PWSCXS.

17. Korol’, S. P. Sistemnyy podkhod k planirovaniyu i realizatsii sotsial’no-ekonomicheskogo razvitiya / S. P. Korol’ // Kreativnaya ekonomika. — 2020. — T. 14, № 12. — S. 3169-3186. — DOI 10.18334/ce.14.12.111465. — EDN GMOGXL.

18. Blauberg I. V. Sistemnyy podkhod v sovremennoy nauke / I.V. Blauberg, V.N. Sadovskiy, E. G. Yudin // Problemy metodologii sistemnykh issledovaniy. — M.: Mysl’, 1970. — S. 7-48.

19. Drobyshevskaya, L. N. Modeli korporativnogo upravleniya: mirovoy opyt i rossiyskaya praktika / L. N. Drobyshevskaya, Ye. V. Salomatina // Teoriya i praktika obshchestvennogo razvitiya. — 2011. — № 5. — S. 267-272. — EDN OYMCHZ.

20. Dement’yeva, A. G. Modeli korporativnogo upravleniya: opyt zarubezhnykh stran i Rossii / A. G. Dement’yeva // Pravo i upravleniye. XXI vek. — 2008. — № 3(8). — S. 74-82. — EDN NDHREP.

21. Gosudarstvennyy informatsionnyy resurs bukhgalterskoy (finansovoy) otchetnosti. — URL: www.consultant.ru/document/cons_doc_LAW_122855/daa8e03f934e0977a8b9fb670c5a4c880badea09/ (data obrashcheniya 15.09.2024).

22. Ofitsial’nyy sayt gosudarstvennogo unitarnogo predpriyatiya Respubliki Krym «Krymteplokommunenergo». — URL: tce.crimea.com. (data obrashcheniya 15.09.2024).

23. Aganbegyan, A. G. O neotlozhnykh merakh po vozobnovleniyu sotsial’no-ekonomicheskogo rosta / A. G. Aganbegyan // Problemy prognozirovaniya. — 2019. — № 1(172). — S. 3-15. — EDN WYQTKP.

24. Kak pridat’ impul’s razvitiyu rossiyskoy ekonomiki: prioritety deystviy (predlozheniya k Osnovnym napravleniyam deyatel’nosti Pravitel’stva RF do 2024 g.) / V. V. Ivanter, B. N. Porfir’yev, D. Ye. Sorokin [i dr.] // Finansy: teoriya i praktika. — 2018. — T. 22, № S7. — S. 4-15. — DOI 10.26794/2587-5671-2018-0-0-4-15. — EDN XUETQL.

25. Bodrunov, S. D. Rozhdeniye novoy epokhi: vyzovy dlya Rossii i mira / S. D. Bodrunov // Nauchnyye trudy Vol’nogo ekonomicheskogo obshchestva Rossii. — 2022. — T. 235, № 3. — S. 55-62. — DOI 10.38197/2072-2060-2022-235-3-55-62. — EDN QYEPGV.

26. Palepu K.G. Business analysis and valuation / K.G. Palepu, P.M. Healy, E. Peek. — 5th Edition, IFRS Standards Edition. — Cengage Learning, 2019. — 626 p. — ISBN: 978-1-4737-5842-1.

27. Gosudarstvennaya programma Rossiyskoy Federatsii «Energoeffektivnost’ i razvitiye energetiki»: Pravitel’stva RF ot 15 aprelya 2014 g. №321. — URL: static.government.ru/media/acts/files/0001201404240009.pdf (data obrashcheniya 15.09.2024).

28. Mezhdunarodnyy standart audita 200 «Osnovnyye tseli nezavisimogo auditora i provedeniye audita v sootvetstvii s mezhdunarodnymi standartami audita». — URL: www.consultant.ru /document/conns_doc_LAW_317258/ (data obrashcheniya 24.09.2024).

29. Informatsiya Minfina Rossii №113-9/2012 «O raskrytii informatsii o riskakh khozyaystvennoy deyatel’nosti organizatsiy v godovoy bukhgalterskoy otchetnosti».