METHODOLOGICAL APPROACHES TO FINANCIAL ASSESSMENT

LITERACY OF THE POPULATION

методические подходы к оценке финансовой грамотности населения

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Finance

Publication text (PDF): Download

UDK: 336:316.4

AUTHORS:

Vysochina Marina Viktorovna, Ph.D. in Economics, Associate Professor, Associate Professor of the Department of Management, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

Fokina Natalya Alexandrovna, Ph.D. in Economics, Associate Professor, Associate Professor of the Department of Management, Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-56-71

PAGES: from 56 to 71

STATUS: Published

LANGUAGE: Russian

Keywords:

financial literacy, financial culture, financial literacy assessment, methods of financial literacy assessment.

ABSTRACT (ENGLISH):

The changes taking place today in the Russian economy and the socio-cultural space of the country, related to widespread digitalization, the introduction of new technologies in the financial sector, geopolitical issues, the development of financial investment instruments and a number of other aspects, have actualized the issues of improving financial literacy of the population. The scientific community is currently faced with the task of choosing theoretical and methodological foundations for the study of financial literacy and, based on them, developing methods for assessing its level. Despite the fact that scientists and practitioners have been dealing with financial literacy assessment issues for more than 20 years, there are many unresolved issues related to the methodology of such assessments.

The article analyzes approaches to defining the essence of the concepts of «financial literacy» and «financial culture», and defines the relationship between these concepts. The interdisciplinary nature of the concepts of «financial literacy» and «financial culture» has been established. A «chain» of financial culture formation has been built, in which financial literacy is an element of financial culture. It is clarified that the development of financial culture is based on the worldview, behavioral practices and moral values of the population and depends on the level of development of the financial market and public institutions in each particular country, determined by its historical development.

The paper considers the main steps towards improving the financial literacy of the population in Russia and the world, and identifies the main organizations involved in solving this problem. The methodology for assessing the level of financial literacy developed by the OECD is considered, the dynamics of the financial literacy index of the Russian population is studied, financial literacy indicators are analyzed — financial knowledge, financial skills, financial attitudes. Attention is paid to the digital financial literacy index, and the share distribution of the Russian population by its level is presented. The features of the study of financial literacy of the population using the methodology of the Institute of the Public Opinion Foundation (inFOM) and financial literacy of 15-year-olds using the PISA methodology are presented, their advantages and disadvantages are formulated. An overview of some indirect methods in assessing certain aspects of financial literacy is given. It is determined that the assessment of the level of financial literacy of the population should be linked to the level of socio-economic development of the region in which such an assessment is carried out.

Введение

Современная экономическая система подвергается постоянным и интенсивным изменениям. Они связаны не только с глобализацией, возрастанием конкурентного давления, но и с быстрым развитием технологий, которые меняют, в том числе, способы взаимодействия контрагентов и инструменты финансовой системы. Так, например, разрабатываются и функционируют инвестиционные платформы, биржи для торговли криптовалютой и другими цифровыми активами, получают распространение различные формы коллективного финансирования — краудлендинг, краудфандинг, и краудинвестинг.

Период пандемии COVID-19 обнажил проблему финансовой грамотности населения. Процесс ускоренной цифровизации, который в кратчайшие сроки реализовывали российские компании, показал, что уровень знаний среднестатистического россиянина в сфере совершения финансовых операций находился на довольно низком уровне. Люди, потерявшие работу в период пандемии, пытались компенсировать потерю доходов, совершая рисковые финансовые операции, получая при этом негативные результаты. Низкий уровень ключевой ставки в 2020 г. стал причиной снижения привлекательности депозитов, что привело к желанию граждан инвестировать средства в ценные бумаги, ПИФы, иностранную валюту. Однако, непонимание сущности осуществляемых операций привело большинство российских граждан к негативным последствиям совершения таких операций. Следствием финансовой неграмотности являются и значительные финансовые потери населения в результате действий мошенников, которые изобретают все новые схемы махинаций, количество преступлений в экономической сфере неуклонно растет [9].

С целью дальнейшего развития и обеспечения финансовой и информационной безопасности банковские учреждения внедряют новые модели, в основе которых лежат технологии искусственного интеллекта и машинного обучения, больших данных, интернета вещей, блокчейна, виртуальной и дополненной реальности, что позволяет им решить задачи повышения эффективности банковских процессов, снизить затраты, повысить уровень конкурентоспособности [5; 6]. Столь стремительные трансформации в финансовой системе вынуждают предприятия и общество адаптироваться под них и вовлекаться в процесс постоянного повышения уровня финансовой грамотности. Актуальность этой задачи подтверждается соответствующим распоряжением Правительства Российской Федерации от 24.10.2023 № 2958-р «Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» [19].

В Российской Федерации осуществляется большое количество мероприятий, направленных на повышение финансовой грамотности и культуры населения. Так, например:

- включено в федеральные государственные образовательные стандарты всех уровней образования требование изучения отдельных финансовых аспектов;

- утверждена компетенция финансовой грамотности;

- созданы методические центры, целью которых является повышение финансовой грамотности и культуры населения;

- проводятся олимпиады и другие мероприятия, направленные на выявление уровня финансовых знаний, определение проблемных мест и пропаганду необходимости постоянного совершенствования знаний в сфере финансов.

В связи с этим насущной становится задача оценки уровня финансовой грамотности населения. Основная цель такой оценки — выявление прогресса в области овладения финансовыми знаниями обществом и корректировка их в соответствии с современными экономическими реалиями.

Постановка задачи

Цель исследования — проанализировать методические подходы к оценке финансовой грамотности населения. Для достижения поставленной цели решены следующие задачи:

- проанализированы подходы к определению сущности понятий «финансовая грамотность» и «финансовая культура», определено соотношение этих понятий между собой;

- проанализирован текущий уровень финансовой грамотности населения России;

- рассмотрены индикаторы финансовой грамотности;

- обобщены инструменты, методы и способы оценки финансовой грамотности.

МЕТОДЫ

В исследовании применялись следующие методы:

- метод дедукции — с целью исследования теоретических аспектов оценки финансовой грамотности и культуры населения;

- методы сравнения и статистического анализа — в анализе текущего уровня финансовой грамотности населения России, а также в рассмотрении индикаторов, инструментов, методов и способов оценки финансовой грамотности;

- графические методы — для визуализации материала в виде таблиц и диаграмм;

- методы научного абстрагирования, анализа и синтеза — для интеграции результатов исследования и обоснования выводов.

Результаты

В распоряжении Правительства Российской Федерации от 24.10.2023 № 2958-р «Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» [19] определены индикаторы реализации стратегии, их текущее и прогнозное значение, представленные в таблице 1.

Таблица 1. Индикаторы реализации стратегии повышения финансовой грамотности, утвержденные Правительством Российской Федерации *

| Индикатор | Значение 2023 года | Прогнозное значение 2030 года |

|---|---|---|

| индекс уровня финансовой грамотности, балл | 54 | 56-62 |

| «уровень внедрения финансовой грамотности в систему образования на уровне субъектов Российской Федерации» [19], % | 38 | 60 |

| «отношение количества обучающихся общеобразовательных организаций и профессиональных образовательных организаций, охваченных образовательными программами по финансовой грамотности, к общему количеству обучающихся общеобразовательных организаций и профессиональных образовательных организаций» [19], % | 67 | 100 |

| «отношение количества педагогических работников общеобразовательных организаций и профессиональных образовательных организаций, прошедших повышение квалификации и (или) профессиональную переподготовку по образовательным программам, включающим элементы финансовой грамотности, к общему количеству педагогических работников общеобразовательных организаций и профессиональных образовательных организаций» [19], % | 9 | 20 |

| «уровень инфраструктурного развития субъектов Российской Федерации, способствующего повышению финансовой грамотности в субъектах Российской Федерации»[19], % | 75 | 100 |

| «отношение количества субъектов Российской Федерации, имеющих региональный центр финансовой грамотности, к общему количеству субъектов Российской Федерации» [19], % | 62 | 100 |

| «отношение количества субъектов Российской Федерации, имеющих информационный ресурс, способствующий повышению финансовой грамотности, к общему количеству субъектов Российской Федерации»[19], % | 73 | 100 |

| «отношение количества субъектов Российской Федерации, реализующих практики инициативного бюджетирования, иные практики, к общему количеству субъектов Российской Федерации»[19], % | 90 | 100 |

| индекс развития финансовой культуры | Нет расчета | Не определен |

* Составлено на основании [19].

В анализируемой Стратегии даются следующие определения терминов:

- «финансовая грамотность — основные знания, умения и навыки, необходимые для принятия финансовых решений в целях достижения финансового благополучия и управления финансовыми рисками;

- финансовая культура — ценности, установки и поведенческие практики граждан в финансовой сфере, зависящие от воспитания, уровня финансовой грамотности, опыта принятия финансовых решений, уровня развития финансового рынка и общественных институтов» [19].

Другие подходы к определению данных терминов представлены в таблице 2.

Таблица 2. Подходы к определению терминов «финансовая грамотность» и «финансовая культура» *

| Определение | Автор / Источник |

|---|---|

| Финансовая грамотность | |

| «совокупность правил и законов финансовой деятельности, методических и прикладных основ, которые способствуют пониманию сущности основных финансовых понятий, принятию обоснованных решений и действий, направленных на рост платежеспособности и благосостояния в будущем» [22] | О. Е. Кузина |

| «образование и понимание различных финансовых сфер, включая вопросы управления личными финансами, деньгами и инвестированием» [22] | Д. Ю. Разумовский |

| «рациональное (разумное) умение распределять денежные средства от источников дохода» [11] | Р. И. Коркин |

| «понимание основ экономики, знание особенностей функционирования финансового рынка; способность индивидуума эффективно управлять собственными денежными средствами (доходами и расходами)» [21] | М. П. Сарунова,З. Б. Лиджиева,В. Ю. Петреева |

| «образование в сфере банковских услуг, страхования, ценных бумаг, налогообложения, пенсионного обеспечения; развитие навыков управления личными финансами; элементарное владение различными видами финансовых и экономических инструментов; воспитание экономического мышления и способности к восприятию и обработке поступающей экономической информации; формирование представления о возможных рисках, способах их оценки и предотвращения» [30] | Ю. А. Шадрина |

| «неотделимая от человека способность сознательно участвовать в общественном воспроизводстве в качестве инвестора, которая при разумном и ответственном подходе к выбору финансовых инструментов должна генерировать доход или, по крайней мере, обеспечивать финансовую стабильность носителю знаний» [20] | Л. Ю. Рыжановская |

| «способность человека, предполагающая сочетание знаний и информированности, компетентности и практических умений, индивидуального отношения и ответственности, которая используется им при управлении денежными средствами и другими финансовыми ресурсами в целях достижения собственного экономического благополучия» [3] | Г. В. Белехова |

| «результат процесса финансового образования, который определяется как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и, в конечном итоге, для достижения финансового благосостояния» [18] | Распоряжение Правительства РФ от 25.09.2017 N 2039-р |

| «набор компетенций, позволяющих принимать финансово обоснованные решения для увеличения своего благосостояния, при этом он дает возможность минимизировать потери, преимущественно, финансовые и временные» [23] | А. Е. Судакова |

| «составная часть финансовой культуры и представляет собой уровень финансовых знаний, умений и навыков, а также личностных качеств человека, позволяющих ему сознательно принимать финансовые решения» [31] | Т. А. Аймалетдинов |

| «социальное качество личности, представляющее собой способность использовать общественно необходимые знания, позволяющие человеку сознательно участвовать в процессах поступления, расходования, распределения денежных средств, их накопления и использования с целью обеспечения его финансового благосостояния» [15] | Д. В. Моисеева |

| Финансовая культура | |

| «совокупность традиций, норм и идей, отражающих уровень финансовой грамотности, навыки и поведение людей в области финансовых отношений, финансового планирования и распределения денежных средств при существующем уровне развития в обществе инфраструктуры рынка, финансовых институтов и различных ценностей финансовой сферы, имеющих материальное воплощение и созданных целенаправленным воздействием людей» [24] | А. И. Фатихов, Р. Т. Насибуллин |

| «являясь частью экономической культуры общества, представляет собой исторически сложившуюся совокупность способов деятельности в области финансового хозяйства, с помощью которой люди приспосабливаются к условиям своего существования. Ее результат представлен, прежде всего, качеством и разнообразием финансовых услуг и финансовой инфраструктурой» [17] | О. А. Никифоров |

| «характеристика ценности, установки и поведенческие практики граждан в финансовой сфере; планирование трат, инвестирование денег, защита от финансовых мошенников, получение кредита и микрозаймов, защита прав как потребитель услуг» [29] | А. Х. Цакаев,У. А. Рассуханов |

| «ценностно-смысловая система, выраженная во внутренних (личностных) и внешних (общественных) нормах и правилах действия, побуждающая индивида к финансовым поступкам (финансовому поведению), которые, в свою очередь, выступают в виде финансовых нарраций»; «элемент экономической культуры, представляющий собой единство двух совокупностей: общепринятых разделяемых смыслов (значений), связанных с неформальными институтами (традициями, обычаями, устойчивыми стереотипами поведения), которые направляют людей в процессе реализации финансового поведения, а именно при совершении действий в потребительском, сберегательном, инвестиционном, кредитном, страховом поведениях, в процессе зарабатывания; общепринятых разделяемых практик, выделенных по степени расчетливости и рациональности решений, при этом включая ответы на вопросы о том, как человек принимает экономические решения, почему он руководствуется теми или иными разделяемыми смыслами, которых в культуре бесконечное множество, почему реализует то или иное поведение» [12] | Д. А. Кунижева |

| «ценности, установки и поведенческие практики граждан в финансовой сфере, зависящие от воспитания, уровня финансовой грамотности, опыта принятия финансовых решений, уровня раз вития финансового рынка и общественных институтов» [1] | О. А. Александрова, Н. В. Аликпе рова, К. В. Виног радова, Ю. С. Не нахова |

| «интегрированная социально-ценностная категория, включающая в себя в качестве базовой финансовую грамотность и дополнительный прикладной аспект — финансовую компетентность, финансовое просвещение и финансовое поведение» [2] | Э. Ю. Бадалова |

* Составлено авторами.

Представленные определения терминов «финансовая грамотность» и «финансовая культура» свидетельствуют о многоаспектности и междисцилинарности данных понятий, что и отражается в различном их трактовании. Феномен финансовой грамотности освещается в экономике (исследуется роль, которую человек играет в общественном воспроизводстве), педагогике (изучается уровень финансовых взаимоотношений индивида с обществом), социологии (оценивается рациональность финансового поведения). Важным аспектом является рассмотрение финансовой грамотности как элемента человеческого капитала [20]. Такой подход к понятию финансовой грамотности индивида, с одной стороны, включает его компетенции в сфере решения финансовых вопросов, а с другой, тот вклад, который этот индивид благодаря своей финансовой компетентности вносит в развитие экономики государства. Развитие финансовой грамотности способствует росту возможностей организаций в сфере привлечения инвестиций и использования различных финансовых инструментов, а также позволяет населению включаться в инвестиционную деятельность и совершать финансовые операции. Обретая данные компетенции, население наращивает способность к принятию осознанных финансовых решений, которые основываются не на интуиции, а на понимании финансовых механизмов. Руководители и частные лица, обладающие достаточным уровнем финансовой грамотности, более эффективно планируют бюджет, управляют своими обязательствами, инвестируют в экономику, а также, как потребители финансовых услуг, аргументированно отстаивают свои права [28].

Финансовая грамотность рассматривается как элемент финансовой культуры [4]. Финансовая культура в отличие от грамотности охватывает такие понятия, как мировоззренческие установки, поведенческие практики и моральные ценности [2]. При этом ценности, установки и поведенческие практики граждан в финансовой сфере «зависят от воспитания, уровня финансовой грамотности, опыта принятия финансовых решений, уровня развития финансового рынка и общественных институтов» [2], так что в каждой конкретной стране финансовая культура проявляется в специфических формах, определяемых историческим развитием государства [1].

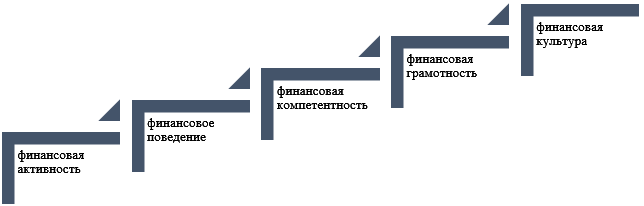

Изучение различных подходов к интерпретации понятий «финансовая грамотность» и «финансовая культура», их междисциплинарности, позволили определить «цепочку» формирования финансовой культуры (рис. 1).

Рис. 1. «Цепочка» формирования финансовой культуры (Составлено авторами)

Мероприятия по формированию финансовой грамотности основываются на результатах оценки ее уровня. В мировой практике рассчитывать индексы финансовой грамотности начали более двадцати лет назад. Инициатором таких расчетов стала Организация экономического сотрудничества и развития (ОЭСР). В России такие исследования начал проводить Аналитический центр НАФИ. Основные вехи деятельности по повышению финансовой грамотности в России и мире представлены в таблице 3.

Таблица 3. Основные вехи деятельности по повышению финансовой грамотности

в России и мире *

| Год | Событие |

| 2002 | старт международного проекта, направленного на повышение финансовой грамотности населения, инициированный ОЭСР |

| 2008 | основание международной сети финансового образования (INFE), включающей более 125 стран, в том числе и Россию |

| 2011 | реализация проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» [14], инициированного Минфином России и Всемирным банком |

| 2012 | старт проекта по изучению финансовой грамотности среди школьников (15 лет) по методике PISA |

| 2013 | старт проекта по изучению финансовой грамотности населения России, проводимый НАФИ |

| 2016 | создание Федерального методического центра по финансовой грамотности системы общего и среднего профессионального образования (структурное подразделение НИУ ВШЭ) |

| 2017 | утверждение «Стратегии повышения финансовой грамотности в Российской Федерации на 2017–2023 гг.» [18] |

| 2017 | старт проекта по изучению финансовой грамотности населения России, осуществляемого институтом фонда «Общественное мнение» (инФОМ) при поддержке банка России |

| 2023 | утверждение «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» [19] |

* Составлено на основании [7, 8, 19, 25, 27].

Отметим, что до начала реализации проекта ОЭСР в зарубежной практике уже проводились оценки уровня финансовой грамотности: применялись самооценка и тесты, касающиеся сбережений, инвестирования и наличия долгов. Именно на их основе были разработаны международные инструменты определения уровня финансовой грамотности, получившие в дальнейшем широкое распространение.

Многопрофильный исследовательский центр НАФИ начал заниматься оценкой уровня финансовой грамотности населения с 2013 года. В своих исследованиях специалисты центра используют международную методологию измерения уровня финансовой грамотности, разработанной ОЭСР, а с 2022 года рассчитывают индекс цифровой финансовой грамотности.

Согласно методологии, разработанной ОЭСР, индекс финансовой грамотности представляет собой сумму значений трех комплексных индексов: финансовые знания, финансовые навыки и финансовые установки. Показатель «финансовые знания» «отражает понимание человеком базовых финансовых концептов, свойств финансовых продуктов, инфляции, взаимосвязи риска и доходности» [27]. Показатель «финансовые навыки» «позволяет оценить умение человека принимать взвешенные повседневные финансовые решения (планировать и вести семейный бюджет, решать финансовые проблемы и пр.)» [27]. Показатель «финансовые установки» «демонстрирует ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений» [27].

Информационным источником для расчета индекса служат данные ежегодно проводимого анкетирования. Минимальный уровень финансовой грамотности оценивается в 1 балл, максимальный — в 21 балл. В этом диапазоне выделяют три уровня финансовой грамотности:

- от 1 до 11 баллов — низкий уровень;

- от 12 до 15 баллов — средний уровень;

- от 16 до 21 балла — высокий уровень.

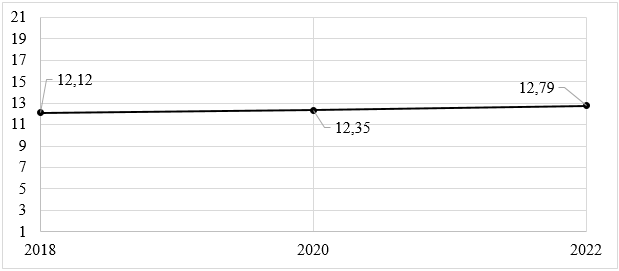

В 2022 году индекс финансовой грамотности россиян составил 12,79 баллов, что соответствует нижней границе диапазона ее среднего уровня. По сравнению с 2018 годом наблюдается несущественный рост значения этого показателя (рис. 2).

Рис. 2. Динамика индекса финансовой грамотности населения России (Составлено на основании [27])

По данным исследования, «динамика составляющих Индекса свидетельствует об уверенном росте навыков россиян в управлении финансами. Также растет доля жителей страны, обладающих грамотными финансовыми установками. Частный индекс «Финансовые знания», напротив, демонстрирует негативную динамику и сдерживает общий рост Индекса финансовой грамотности в России» [27]. Динамика значений показателей, составляющих индекс финансовой грамотности, представлена в таблице 4.

Таблица 4. Динамика значений показателей индекса финансовой грамотности *

| Показатель | Максимально возможное значение | Год | ||

| 2018 | 2020 | 2022 | ||

| финансовые знания | 7 | 4,55 | 4,68 ↑ | 4,19 ↓ |

| финансовые навыки | 9 | 4,78 | 4,89 ↑ | 5,75 ↑ |

| финансовые установки | 5 | 2,79 | 2,79 | 2,86 ↑ |

* Составлено на основании [27].

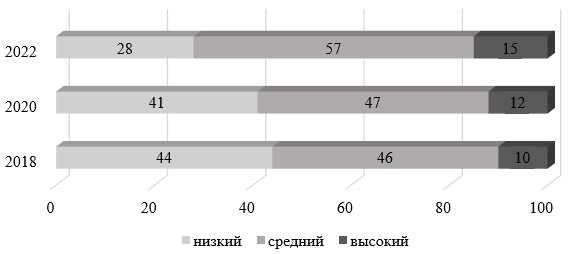

В 2022 году зафиксировано сокращение доли населения с низким уровнем финансовой грамотности (рис. 3). За четыре года доля населения с высоким уровнем финансовой грамотности увеличилась на 50%. Со средним уровнем — на 23%. С низким снизилась более, чем на 36%.

В 2022 году методика ОЭСР была обновлена в части добавления расчета Индекса цифровой финансовой грамотности (ИЦФГ). Значение этого индекса также представляет собой сумму значений трех составляющих его показателей: «цифровые финансовые знания», «цифровые финансовые навыки» и «цифровые финансовые установки».

Рис. 3. Динамика показателей индекса финансовой грамотности населения России (Составлено на основании [27])

Максимальное значение ИЦФГ составляет 10 баллов. Выделяют три его уровня:

- низкий уровень от 0 до 3 баллов;

- средний уровень от 4 до 7 баллов;

- высокий уровень от 8 до 10 баллов.

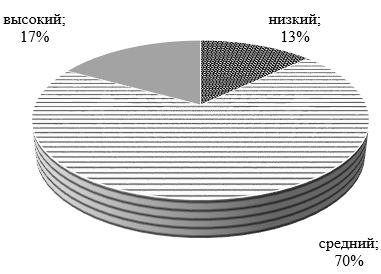

В 2022 году ИЦФГ среди россиян составил 5,63 балла. Долевое распределение населения по уровню ИЦФГ представлено на рисунке 4.

Рис. 4. Долевое распределение населения по уровню ИЦФГ (Составлено на основании [27])

Значения показателей, составляющих ИЦФГ в 2022 году, представлены в таблице 5.

Таблица 5. Значения показателей, составляющих ИЦФГ в 2022 году *

| Показатель | Максимально возможное значение | Значение | Степень достижения максимально возможного значения |

| цифровые финансовые знания | 3 | 1,61 | 54% |

| цифровые финансовые навыки | 4 | 2,34 | 59% |

| цифровые финансовые установки | 3 | 1,79 | 60% |

* Составлено на основании [27].

С 2017 года по заказу Банка России начал проводить исследования финансовой грамотности Институт фонда «Общественное мнение» (инФОМ). В 2022 году было проведено четвертое исследование в рамках данного проекта. Его результаты свидетельствуют о росте значений большинства показателей финансовой грамотности населения в сравнении с 2017 годом, когда прошло первое пилотное исследование грамотности (табл. 6).

Таблица 6. Данные исследований финансовой грамотности населения, проведенные инФОМ в 2017-2022 гг. *

| Показатели и утверждения | Значения показателей по годам | |||

|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | |

| Знания | ||||

| Могут высчитать простой процент | 31 | 30 ↓ | 29 ↓ | 30↑ |

| Понимают сущность ссудного процента | 68 | 74 ↑ | 76 ↑ | 75 ↓ |

| Понимают сущность инфляции | 78 | 81 ↑ | 79 ↓ | 81 ↑ |

| Понимают сущность диверсификации | 68 | 69 ↑ | 69 | 68 ↓ |

| Понимают связь доходности и риска | 53 | 52 ↓ | 51 ↓ | 51 |

| Знают организации, специализирующиеся на защите прав потребителей финансовых услуг | 38 | 39 ↑ | 50 ↑ | 51 ↑ |

| Поведение | ||||

| В текущем году делали сбережения | 47 | 47 | 48 ↑ | 45 ↓ |

| Доходы покрывают расходы | 54 | 56 ↑ | 61 ↑ | 62 ↑ |

| Сравнивают условия предоставления финансовых услуг при выборе организации | 23 | 21 ↓ | 23 ↑ | 27 ↑ |

| Самостоятельно распоряжаются финансами | 38 | 40 ↑ | 44 ↑ | 51 ↑ |

| Имеют финансовый запас (на месяц и более) | 37 | 40 ↑ | 47 ↑ | 47 |

| Установки | ||||

| Считают важной заботу о завтрашнем дне | 53 | 56 ↑ | 56 | 50 ↓ |

| Осознают свои обязательства по выплате кредитов | 65 | 68 ↑ | 67 ↓ | 69 ↑ |

* Составлено на основании [8].

В рамках данного исследования также оценивалось цифровое финансовое поведение, методы киберзащиты и инвестиционное поведение. Установлено, что «цифровыми финансовыми услугами молодежь ожидаемо пользуется гораздо активнее (91%), чем основная группа респондентов (66%). При этом если среди всего населения 19% потребителей цифровых финансовых услуг никак не защищают свои финансы в Интернете, то среди молодежи таких лишь 8%… Среди российских инвесторов высоки склонность к риску и ориентированность на самостоятельную торговлю на фондовом рынке. Готовы рискнуть деньгами при инвестировании 57% молодых респондентов и 48% взрослых» [8].

В 2012 году в России стартовал проект по исследованию финансовой грамотности 15-летних подростков по методике PISA. Его основная задача — диагностировать уровень сформированной способности к получению, пониманию и оценке информации, необходимой для принятия решений в финансовой сфере. Оценка финансовой грамотности является одной из задач реализации методики PISA. С ее помощью также оценивается «грамотность чтения, математическая грамотность, естественно-научная грамотность и компьютерная грамотность» [26]. Основным методом оценки является компьютерное тестирование. Ученики должны выполнить ряд заданий разного уровня сложности. Используются тесты, как с открытыми ответами, так и направленные на выбор правильного варианта. В общей сложности можно набрать 1000 баллов. «Финансовая грамотность оценивается по трем составляющим:

- содержание (тематическое),

- познавательные процессы (умения и навыки);

- контексты (жизненные ситуации)» [26].

Тесты охватывают четыре основные темы: «деньги и денежные операции, планирование и управление финансами, риск и вознаграждение, финансовая среда» [26]. В рамках реализации данной Международной программы состоялось три этапа изучения финансовой грамотности подростков — в 2012, 2015 и 2018 годах. Планировался четвертый этап — в 2022 году, однако ОЭСР, под эгидой которой проводилось исследование, приостановило участие России в нем. По данным 2018 года средний балл российских подростков составил 495 баллов, что на 17 баллов ниже, чем в 2015 году (512 баллов), но на 9 баллов выше, чем в 2012 году (486 баллов) [10].

Методикой PISA предусмотрено 5 уровней финансовой грамотности, где первый уровень — самый низкий, а пятый — самый высокий. Распределение учащихся России по уровням финансовой грамотности представлено в таблице 7.

| Год | Уровни | ||||

| первый | второй | третий | четвертый | пятый | |

| 2018 | 14 ↑ | 25 | 33 | 22 ↓ | 6 ↓ |

| 2015 | 11 ↓ | 23 | 32 | 24 ↑ | 11 ↑ |

| 2012 | 17 | 25 | 33 | 21 | 4 |

Таблица 7. Распределение учащихся России по уровням финансовой грамотности по результатам трех этапов исследования, % *

Примечание: красным цветом обозначена негативная динамика (в том числе рост доли обучающихся с низким уровнем финансовой грамотности), зеленым цветом обозначена положительная динамика (в том числе снижение доли обучающихся с низким уровнем финансовой грамотности).

* Составлено на основании [10].

Как видно из представленных данных, наибольшие изменения характерны для первого и пятого уровней. По сравнению с 2012 годом позиции учащихся по первому уровню улучшились — доля учеников, обладающих низким уровнем финансовой грамотности сократилась. Однако по сравнению с 2015 годом — произошло ее увеличение. В тоже время, доля учеников с высоким уровнем обладания финансовой грамотностью несущественно увеличилась в 2018 году по сравнению с 2012 годом, но существенно сократилась по сравнению с 2015 годом (почти на 50%).

В работе Т. М. Малёнкиной и А. Ю. Найдич подчеркиваются достоинства методологии PISA и указываются ее недостатки, также заявляется необходимость создания сложных моделей нестандартного поведения игроков финансового рынка. Вот как авторы это обосновывают. «Положительная составляющая международного исследования PISA заключается в содержании заданий, нацеленных на проверку умений и навыков применения теоретических знаний о финансовых инструментах, приобретения финансовых услуг и так далее. Впрочем, оценить знания обучающихся школьников в образовательных учреждениях не удается в рамках реальных условий принятий решений. Указанную проблему, обнаруженную и в российских реалиях, можно исправить после создания сложных моделей нестандартного поведения виртуальных финансовых игроков, что приблизит испытуемых к настоящим заданиям с правдоподобными вопросами» [13].

Анализ приведенных методик показал, что для оценки уровня финансовой грамотности используют как сводные индексы, так и вопросы (задания) для выполнения. Первые удобны для осуществления международных и межрегиональных сравнений. Однако они не позволяют установить проблемные области. В тоже время, вопросы (задания) удобны для детального анализа или проверки практических знаний (умений), но затрудняют сравнительный анализ. Это определяет задачу формирования методики, предоставляющей возможности одновременного анализа и интерпретации сводных индексов, а также решения задач, раскрывающих финансовые умения и навыки. Такая задача представляется особенно интересной для отечественных исследователей в момент, когда доступ России к международным программам закрыт и требуется адаптация накопленного опыта в оценке финансовой грамотности под национальные реалии.

Некоторые специалисты помимо непосредственных методик оценки предлагают использовать опосредованные методы в оценке отдельных аспектов финансовой грамотности. Например, Т. М. Малёнкина и А. Ю. Найдич [13] считают полезным оценивать уровень финансовой грамотности в части финансового мошенничества посредством ресурсов интернет-портала «Мошеловка» [16], представленного Общероссийским народным фронтом. Портал аккумулирует сведения о современных мошеннических схемах, выпускает образовательные и информирующие видеоматериалы, ведет региональную и общенациональную статистику жалоб на недобросовестных участников финансового рынка. По мнению исследователей, данные о динамике количества отправленных форм с жалобами могут указывать на увеличение (в случае сокращения количества обманутых) или снижение (в случае возрастания количества обманутых) уровня финансовой грамотности населения в части умения идентифицировать обман с финансовыми услугами.

Эти же авторы предлагают оценивать финансовую грамотность населения с помощью показателя инвестиционных налоговых вычетов по налогу на доходы физических лиц (ИНВ по НДФЛ). ИНВ по НДФЛ — «сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого уплачивается налог, или сумма возврата части ранее уплаченного налога на доходы физического лица, формирующиеся на основе инвестирования в ценные бумаги, валюту и другие финансовые активы» [13]. Авторы отмечают, что «важным принципом наделения функцией контроля за уровнем финансовой грамотности населения ИНВ по НДФЛ служит следующее утверждение: «открыть брокерский счет вправе человек с любыми навыками и знаниями в области инвестирования, но оформить инвестиционный налоговый вычет по НДФЛ в состоянии только финансово грамотный участник фондового рынка» [13].

Для использования ИНВ по НДФЛ в оценке уровня финансовой грамотности населения вводится коэффициент, который рассчитывается как частное от деления значения показателя численности лиц, получивших ИНВ, к количеству зарегистрированных индивидуальных инвестиционных счетов. Соответственно, чем выше значение полученного таким образом коэффициента, тем большим уровнем финансовой грамотности обладают российские инвесторы. К преимуществам такого подхода авторы относят:

- простоту расчета;

- наличие объективной информационной базы (раздел 2 формы 1-ДДК налоговой статистики ФНС Российской Федерации);

- возможность международного сопоставления результатов.

Таким образом, для оценки уровня финансовой грамотности используются, преимущественно, социологические данные, полученные путем анкетирования или тестирования респондентов. Однако отдельные авторы предлагают дополнять представленные методики расчетом статистических коэффициентов, а также использовать опосредованные инструменты.

Отметим ряд проблем проведения оценки уровня финансовой грамотности. Во-первых, в опросах участвуют люди, между которыми существуют значительные различия по реализуемым стратегиям финансового поведения, уровню финансовой активности, уровню качества жизни и т.п. Поэтому целесообразным видится осуществление типологизации респондентов, что позволит выявить типовые отличия между группами, а это в дальнейшем будет использовано для разработки адресных программ повышения финансовой грамотности. Во-вторых, Россия — страна, характеризующаяся вхождением в нее регионов, сильно отличающихся по уровню социально-экономического развития. В связи с этим оценку уровня финансовой грамотности населения конкретного региона следует увязывать с уровнем его социально-экономического развития. Такая попытка сделана, например, Д. В. Моисеевой, которая разработала методику оценки уровня финансовой грамотности населения Волгоградской области [15]. В-третьих, проблемным вопросом видится интерпретация полученных в ходе оценки финансовой грамотности данных, то есть как однозначно определить, какое финансовое поведение следует считать грамотным, какими финансовыми знаниями должен обладать человек на текущий момент, чтобы обеспечить себе финансовое благополучие, какие финансовые установки трактуются как рациональные/правильные. Решение этой проблемы пока остается без внимания исследователей.

Выводы

Развитие финансовой грамотности и культуры способствует росту возможностей организаций в сфере привлечения инвестиций и использования различных финансовых инструментов, а также позволяет населению включаться в инвестиционную деятельность и совершать финансовые операции.

Актуальность и значимость задачи повышения уровня финансовой грамотности населения подтверждается усилиями Правительства Российской Федерации в ее решении — разработана соответствующая Стратегия, созданы методические центры, проводятся различные мероприятия, направленные на выявление уровня финансовых знаний, определение проблемных мест и пропаганду необходимости постоянного совершенствования знаний в сфере финансов.

Сущность понятий «финансовая грамотность» и «финансовая культура» закреплены в Стратегии развития финансового рынка Российской Федерации до 2030 года. Несмотря на это, многие авторы используют свои подходы к толкованию этих терминов.

Оценка уровня финансовой грамотности необходима для выявления проблемных мест в понимании финансовых инструментов населением, для проведения сравнительного анализа как в международном масштабе, так и в межрегиональном, для повышения качества жизни населения и прибыльности предприятий посредством осознания открывающихся финансовых и инвестиционных возможностей.

Наиболее распространенными методиками оценки уровня финансовой грамотности в России являются — методики ОЭСР, НАФИ, Банка России, НИУ ВШЭ, PISA. Многие международные программы повышения финансовой грамотности после 2022 года оказались недоступны для Российской Федерации.

Для оценки уровня финансовой грамотности используется подход расчета агрегированных индикаторов, а также метод анализа ответа на вопросы (решения задач). Первый подход удобен для осуществления международных и межрегиональных сравнений. Однако он не позволяет установить проблемные области. В тоже время, вопросы (задания) удобны для детального анализа или проверки практических знаний (умений), но затрудняют сравнительный анализ. Это определяет задачу формирования методики, предоставляющей возможности одновременного анализа и интерпретации сводных индексов, а также решения задач, раскрывающих финансовые умения и навыки.

Оценка уровня финансовой грамотности населения осуществляется на основе использования социологических данных (опросов, тестов, решения задач), а также на основе статистических данных (для анализа динамики индексов и расчета статистических показателей, характеризующих отдельные стороны финансовой грамотности).

1. Kontseptual’nyye podkhody k formirovaniyu predposylok dlya effektivnogo finansovogo prosveshcheniya naseleniya Rossii / O. A. Aleksandrova, N. V. Alikperova, K. V. Vinogradova, Yu. S. Nenakhova // Ekonomicheskiye i sotsial’nyye peremeny: fakty, tendentsii, prognoz. — 2020. — T. 13, № 4. — S. 169-185. — DOI 10.15838/esc.2020.4.70.10. — EDN KXVMQB.

2. Badalova, E. Yu. Problemnyye voprosy formirovaniya finansovoy kul’tury i gramotnosti v aspekte prepodavaniya predmeta «Finansovaya gramotnost’» v sisteme dopolnitel’nogo professional’nogo obrazovaniya / E. Yu. Badalova // Sovremennoye obrazovaniye: aktual’nyye voprosy i innovatsii. — 2024. — № 1. — EDN CVWWCJ.

3. Belekhova, G. V. Otsenka finansovykh kompetentsiy naseleniya / G. V. Belekhova // Ekonomika i sotsium. — 2014. — № 2-1(11). — S. 569-575. — EDN SZXLYX.

4. Boranukov, A. V. Ekonomicheskaya kul’tura obshchestva v teoretiko-metodologicheskomizmerenii / A. V. Boranukov // Vestnik Adygeyskogo gosudarstvennogo universiteta. Seriya 1: Regionovedeniye: filosofiya, istoriya, sotsiologiya, yurisprudentsiya, politologiya, kul’turologiya. — 2013. — № 4(130). — S. 183-188. — EDN SBYHEZ.

5. Vorobyova, E. I. Tsifrovyye tekhnologii v finansovoy sfere: tselesoobraznost’ ikh primeneniya v transformatsii ekonomiki Rossiyskoy Federatsii / E. I. Vorobyova, O. G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2022. — № 1(58). — S. 18–26. — EDN TBGHHD.

6. Vysochina, M. V. Ispol’zovaniye reytingov dlya otsenki imidzha kommercheskogo banka / M. V. Vysochina, M. YU. Vakhovskaya // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 3(64). — S. 33–47. — EDN FPVSAY.

7. Indikatory finansovoy gramotnosti naseleniya: podkhody k izmereniyu i interpretatsii. — Moskva: Institut natsional’nykh proyektov, 2020. — 20 s. — URL: inp.ru/.files/222/files/Indikatory%20finansovoy%20gramotnosti%20naseleniya%20podkhody%20k%20izmereniyu%20i%20interpretatsii.pdf (data obrashcheniya: 14.01.2025).

8. Issledovaniye urovnya finansovoy gramotnosti: chetvertyy etap // Bank Rossii. — URL: cbr.ru/analytics/szpp/fin_literacy/fin_ed_4/ (data obrashcheniya: 14.01.2025).

9. Klochkova, N. V. Aktual’nyye voprosy povysheniya finansovoy gramotnosti naseleniya / N. V. Klochkova, S. Yu. Lisova // Forpost nauki. — 2023. — № 4(66). — S. 32-40. — DOI 10.22394/2949-0855-2023-4-66-32-40. — EDN NXNJCC.

10. Kovaleva, G. S. Dinamika rezul’tatov otsenki finansovoy gramotnosti rossiyskikh uchashchikhsya v mezhdunarodnom issledovanii PISA / G. S. Kovaleva, Ye. L. Rutkovskaya, N. I. Kolachev, V. Yu. Baranova // Otechestvennaya i zarubezhnaya pedagogika. — 2021. — T. 2, № 5 (79). — S. 41–59. — EDN HMEPEA.

11. Korkin, R. I. Finansovaya gramotnost’ naseleniya kak faktor obespecheniya ekonomicheskoy bezopasnosti gosudarstva / R. I. Korkin // Teoriya i praktika obshchestvennogo razvitiya. — 2017. — № 12. — S. 105-107. — DOI 10.24158/tipor.2017.12.22. — EDN ZWOQRF.

12. Kunizheva, D. A. Finansovaya kul’tura: mnogogrannost’ ponyatiya, podkhody k issledovaniyu i mesto v nauchnom diskurse / D. A. Kunizheva // Teoriya i praktika obshchestvennogo razvitiya. — 2023. — № 7(183). — S. 107-112. — DOI 10.24158/tipor.2023.7.14. — EDN QCOZYV.

13. Malenkina, T. M. Otsenka finansovoy gramotnosti naseleniya: rossiyskiy opyt i zarubezhnaya praktika / T. M. Malenkina, A. YU. Naydich // Vestnik Tverskogo gosudarstvennogo universiteta. Seriya: Ekonomika i upravleniye. — 2022. — № 1(57). — S. 218-225. — DOI 10.26456/2219-1453/2022.1.218-225. — EDN UAKDFJ.

14. Mezhdunarodnyy proyekt «Sodeystviye povysheniyu urovnya finansovoy gramotnosti naseleniya i razvitiyu finansovogo obrazovaniya v Rossiyskoy Federatsii» // Minfin Rossii. — URL: minfin.gov.ru/ru/fingram/arhiv/international_project/ (data obrashcheniya: 14.01.2025).

15. Moiseyeva, D. V. Finansovaya gramotnost’ naseleniya rossiyskogo regiona: ekonomiko-sotsiologicheskiy analiz : spetsial’nost’ 22.00.03 «Ekonomicheskaya sotsiologiya i demografiya» : dissertatsiya na soiskaniye uchenoy stepeni kandidata sotsiologicheskikh nauk / Moiseyeva Dar’ya Viktorovna. — Volgograd, 2017. — 203 s. — EDN XWGSGT.

16. Moshelovka.RF: Internet-portal. — URL: moshelovka.onf.ru/?ysclid=m6b8x4afya832595953 (data obrashcheniya: 24.01.2025).

17. Nikiforov, O. A. Rol’ finansovoy kul’tury v formirovanii rossiyskogo predprinimatel’stva / O. A. Nikiforov // Sovremennyye problemy nauki i obrazovaniya. — 2012. — № 1. — S. 248. — EDN OXCGGN.

18. Ob utverzhdenii Strategii povysheniya finansovoy gramotnosti v Rossiyskoy Federatsii na 2017-2023 gody: Rasporyazheniye Pravitel’stva Rossiyskoy Federatsii ot 25.09.2017 № 2039-r. — URL: static.government.ru/media/files/uQZdLRrkPLAdEVdaBsQrk505szCcL4PA.pdf (data obrashcheniya: 14.01.2025).

19. Ob utverzhdenii Strategii povysheniya finansovoy gramotnosti i formirovaniya finansovoy kul’tury do 2030 goda: Rasporyazheniye Pravitel’stva Rossiyskoy Federatsii ot 24.10.2023 № 2958-r. — URL: minfin.gov.ru/ru/document?id_4=304737-rasporyazhenie_pravitelstva_rossiiskoi_federatsii_ot_24.10.2023__2958-r_ob_utverzhdenii_strategii_povysheniya_finansovoi_gramotnosti_i_formirovaniya_finansovoi_kultury_do_2030_goda (data obrashcheniya: 14.01.2025).

20. Ryzhanovskaya, L. Yu. Finansovaya gramotnost’ kak element chelovecheskogo kapitala i faktor sotsial’no-ekonomicheskogo razvitiya / L. Yu. Ryzhanovskaya // Akademiya byudzheta i kaznacheystva Minfina Rossii. Finansovyy zhurnal. — 2010. — № 4(6). — S. 151-158. — EDN MUXUKT.

21. Sarunova, M. P. Vliyaniye finansovoy gramotnosti naseleniya na obespecheniye ekonomicheskoy bezopasnosti regiona / M. P. Sarunova, Z. B. Lidzhiyeva, V. Yu. Petreyeva [i dr.] // Rossiyskiy ekonomicheskiy internet-zhurnal. — 2022. — № 4. — EDN KNEKKZ.

22. Semashko, A. V. problemy formirovaniya finansovoy gramotnosti naseleniya / A. V. Semashko // Torgovlya i rynok. — 2022. — T. 2, № 3-2(63). — S. 198-204. — EDN QZUALL.

23. Sudakova, A. Ye. Finansovaya gramotnost’: teoreticheskoye osmysleniye i prakticheskoye issledovaniye / A. Ye. Sudakova // Finansy i kredit. — 2017. — T. 23, № 26(746). — S. 1563-1582. — DOI 10.24891/fc.23.26.1563. — EDN YURAPN.

24. Fatikhov, A. I. Problemy formirovaniya finansovoy kul’tury naseleniya Rossii skvoz’ prizmu sotsiologicheskikh issledovaniy / A. I. Fatikhov, R. T. Nasibullin // Vestnik Tikhookeanskogo gosudarstvennogo universiteta. — 2010. — № 2(17). — S. 235-244. — EDN MQPFVP.

25. Federal’nyy metodicheskiy tsentr po finansovoy gramotnosti sistemy obshchego i srednego professional’nogo obrazovaniya. — URL: fmc.hse.ru/ocentre (data obrashcheniya: 15.01.2024).

26. Finansovaya gramotnost’: Moskovskaya oblast’. Otchet po rezul’tatam issledovaniya PISA-2018. — URL: hmo.mosreg.ru/download/document/8002140 (data obrashcheniya: 14.01.2025).

27. Finansovaya gramotnost’ rossiyan — 2023. Dinamika klyuchevykh pokazateley. Trendy finansovogo povedeniya. Tsifrovyye kompetentsii. — URL: nafi.ru/upload/iblock/b34/b3472e3a7037f1dc5cbacc9d7b2a25c6.pdf (data obrashcheniya: 14.01.2025).

28. Fokina, N. A. Tsifrovizatsiya kak sposob sovershenstvovaniya biznes-protsessov / N. A. Fokina // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 3(64). — S. 110–120. — EDN PSLUEF.

29. Tsakayev, A. Kh. Finansovaya gramotnost’ i finansovaya kul’tura v kontekste finansovoy bezopasnosti Rossii / A. Kh. Tsakayev, U. A. A. Rassukhanov // Ekonomicheskaya bezopasnost’. — 2024. — T. 7, № 7. — S. 1817-1830. — DOI 10.18334/ecsec.7.7.121406. — EDN PVVIJD.

30. Shadrina, Yu. A. Sovershenstvovaniye protsessa povysheniya urovnya finansovoy gramotnosti / Yu. A. Shadrina // Finansovyy biznes. — 2016. — № 2(181). — S. 38-42. — EDN WFSEHX.

31. Entsiklopediya finansovogo povedeniya rossiyan / T. A. Aymaletdinov, G. R. Imayeva, I. A. Lobanova, M. V. Lyubimova. — Moskva : Izdatel’stvo «Raduga», 2013. — 200 s. — EDN UNXSQT.