A COMPREHENSIVE MODEL OF INTERACTION BETWEEN FINANCIAL MARKET PARTICIPANTS TAKING INTO ACCOUNT BEHAVIORAL FACTORS AND THE CRYPTOCURRENCY REVOLUTION

КОМПЛЕКСНАЯ МОДЕЛЬ ВЗАИМОДЕЙСТВИЯ УЧАСТНИКОВ ФИНАНСОВОГО РЫНКА С УЧЕТОМ ПОВЕДЕНЧЕСКИХ ФАКТОРОВ И КРИПТОВАЛЮТНОЙ РЕВОЛЮЦИИ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (70), 2025

Section Financial markets

Publication text (PDF):Download

UDK: 336

AUTHORS:

Blazhevich Oleg Georgievich,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Сredit,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Niyazbekova Shakizada,

Ph.D., Associate Professor,

Department of Banking and Monetary Regulation,

Financial University under the Government of the Russian Federation,

Moscow, Russian Federation.

Pimkina Anna Mikhailovna,

Senior Lecturer,

Russian Presidential Academy of National Economy and Public Administration,

Moscow, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2025-1-203-214

PAGES: from 203 to 214

STATUS: Published

LANGUAGE: Russian

Keywords:

cryptocurrency revolution, digital assets, financial market, behavioral factors

ABSTRACT (ENGLISH):

The study is critical for building a sustainable financial architecture for the 21st century, where technological innovation must be balanced with behavioral realism and regulatory legitimacy. Without solving the research problems — identifying the fundamental trilemma at the intersection of behavioral economics, crypto technologies and regulation — systemic crises like «crypto winter 2022» will be recurrent.

A matrix of financial market participants and regulators with legislative binding has been built, taking into account the jurisdictions of the USA, EU and Russian Federation as key examples. A comprehensive model of interaction between financial market participants has been built, taking into account behavioral factors and the cryptocurrency revolution. The model includes actors, motivators, barriers, risks, and interaction dynamics.

ВВЕДЕНИЕ

Криптоадаптация в контексте поведенческой экономики и регуляторной нестабильности обусловлена тремя взаимосвязанными глобальными сдвигами. Первое — это парадигмальные изменения финансовой архитектуры:

- дизрупция традиционных моделей: криптоактивы (2,6 трлн долл. капитализации в 2024 г.) трансформируют механизмы капиталообразования (через ICO/IDO), платежей (Lightning Network) и хеджирования (BTC-фьючерсы CME).

- поведенческий сдвиг, когда 42 % инвесторов поколения Z предпочитают криптовалюты акциям [14], игнорируя базовые принципы диверсификации.

- регуляторный вакуум, при котором только 23 % стран имеют комплексное регулирование крипторынка [13], создавая зоны арбитража и системные риски.

Второе — теоретическая значимость:

- — крушение гипотезы эффективных рынков (Fama). Корреляция BTC с NASDAQ достигает 0,89 в кризисный (2022 г.), но падает до -0,3 в фазах роста, опровергая стационарность ценовых моделей.

- — когнитивные аномалии как системный фактор.

Третье — практическая востребованность:

- для физических лиц риск потерь более 70 % капитала при инвестициях в DeFi без понимания непостоянных потерь.

- для корпораций неопределенность учета криптоактивов (FASB в сравнении с IASB) искажает отчетность.

- для регуляторов коллизия между FATF Recommendation 16 (Travel Rule) и анонимностью DeFi.

На основе предыдущих исследований [1–7, 9–12], следует отметить, что проблемой остается выявление фундаментальной трилеммы на стыке поведенческой экономики, криптотехнологий и регулирования.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования заключается в построении комплексной модели взаимодействия участников финансового рынка с учетом поведенческих факторов и криптовалютной революции.

МЕТОДЫ

В исследовании был использован комплекс методов:

- метод дедукции, используемый для познания общих теоретических положений, сущности рынка криптовалют;

- метод синтеза с целью получения обобщенных результатов исследования, формулировки выводов и общих заключений;

- метод сравнения с целью раскрытия и обоснования тенденций, особенностей, направлений сберегательных счетов в криптовалюте.

РЕЗУЛЬТАТЫ

Сравнительный анализ определений криптовалютной революции с учетом поведенческих факторов с использованием ключевых аспектов технологической децентрализации, экономических последствий, роли психологии участников рынка представлен в таблице 1.

Таблица 1. Анализ определений криптовалютной революции с учетом поведенческих факторов *

| Критерий анализа | Традиционное определение | Определение с учётом поведенческих факторов | Различия и дополнения |

| Сущность явления | Технологическая замена фиатных денег децентрализованными активами на базе блокчейна | Социально-экономический сдвиг, где ценность актива формируется коллективными действиями и эмоциями участников (FOMO, стадное поведение) | Акцент смещается с технологии на психологию: цена BTC на 68 % зависит от настроений инвесторов, а не фундаментальных факторов |

| Основные движущие силы | — Децентрализация.- Снижение транзакционных издержек.- Независимость от ЦБ. | — Иррациональный оптимизм (например, рост BTC из-за твитов Илона Маска (2021).- Гиперболическое дисконтирование (предпочтение 100 % APY в DeFi при риске более 200 %) | Добавлены поведенческие аномалии как системообразующие факторы. Например, 40 % обвала BTC в 2021 году вызваны паникой после одного твита. |

| Роль участников | — Майнеры (поддержка сети).- Инвесторы (капитализация).- Регуляторы (правовые рамки). | — Кратковременные холдеры (STH) (фиксируют прибыль при +3 % нереализованной прибыли, усиливая волатильность).- «Киты» (манипулируют рынком через концентрацию активов (например, 10 % запасов BTC)). | Учет поведенческих паттернов: STH реагируют на краткосрочные сигналы, LTH (долгосрочные холдеры) — на макротренды. |

| Механизмы ценообразования | Спрос/предложение, технологическая полезность, рыночная ликвидность. | — Социальное доказательство (корреляция цены с активностью в Twitter (r=0,89)).- Эффект обладания (удержание убыточных активов из-за психологических барьеров). | Цена определяется не макроэкономикой, а эмоциями: 70 % волатильности BTC объясняется поведенческими факторами. |

| Примеры проявления | Создание Bitcoin (2009).Развитие смарт-контрактов (Ethereum). | — Коллапс UST (2022) (иррациональная вера в алгоритмические стейблкоины, обвал 40 млрд долл).- FOMO-волны: (рост торгов при слухах об одобрении BTC-ETF). | Кризисы вызваны не технологическими сбоями, когнитивными искажениями. |

| Ограничения | Регуляторные запреты, технологические уязвимости (атаки 51 %), масштабируемость | — Когнитивно-технологический разрыв (92 % инвесторов не понимают DeFi-рисков (impermanent loss), но вкладываются из-за APY).- Регуляторная трилемма (невозможность одновременно обеспечить децентрализацию, защиту инвесторов и инновации) | Проблемы усугубляются поведенческими факторами: даже при MiCA (ЕС) DEX остаются вне контроля из-за анонимности пользователей. |

* Разработано авторами

Анализ определений криптовалютной революции с учетом поведенческих факторов в таблице 1 показывает парадокс децентрализации:

- когда технологически крипторынок устраняет посредников, но поведенчески зависит от «китов» и инфлюенсеров, создавая новые формы централизации;

- когда имеет место двойная роль регуляторов в части жестких мер (например, запрет анонимных кошельков в ЕС) — с одной стороны, снижают активность рынка на 25 %, но, с другой стороны, не устраняют иррациональные паттерны;

- когда происходит эволюция анализа, при которых традиционные методы (фундаментальный / технический анализ) не работают без учета индикаторов поведения SOPR (фиксация прибыли холдерами), объемов вывода BTC с бирж, индикаторов соцсетей (корреляция цены с частотой твитов более 0,7).

Криптовалютная революция — это не столько технологический, сколько социально-психологический феномен. Её устойчивость зависит от решения трилеммы: «децентрализация — поведенческие риски — регуляторный контроль». Для инвесторов критичен мониторинг метрик LTH-SOPR, индекс FOMO (активность в соцсетях).

В таблице 2 разработана матрица участников финансового рынка и регуляторов с законодательной привязкой с учетом юрисдикций США, ЕС, Российской Федерации.

Таблица 2. Матрица участников финансового рынка с криптовалютными сберегательными счетами *

| Категория участника | Конкретные участники | Ключевые функции | Регулирующие органы (законодательство) | Законодательные ограничения / Требования |

| Физические лица (ФЛ) | Розничные инвесторы | Инвестиции, спекуляции, сбережения | США: SEC (Regulation BI). ЕС: ESMA (MiFID II). РФ: Банк России (Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ) [8] | Ограничения для неквалифицированных инвесторов (лимиты на крипто). Обязательная налоговая отчетность (налог на доход от крипто в ЕС/США).Запрет на сделки с нелицензированными платформами. |

| Малый и средний бизнес (МСБ) | Компании нефинансового сектора | Корпоративное казначейство, хеджирование, привлечение капитала | США: CFTC (Dodd-Frank Act).ЕС: EBA (PSD2).РФ: ФНС (Налоговый кодекс). | Запрет на расчеты в криптовалютах (РФ, Китай).Требования AML для транзакций более 10K долл (FATF).Ограниченный доступ к DeFi-кредитованию. |

| Корпорации (крупный бизнес) | Публичные компании, холдинги | IPO, токенизация активов, казначейские операции | США: SEC (Sarbanes-Oxley Act).ЕС: ESMA (Prospectus Regulation).РФ: Банк России. | Раскрытие крипто-активов в отчетности (IFRS 9).Запрет на использование приватных крипто-кошельков (EU TFR).Санкционные риски (OFAC) |

| Традиционные финансовые институты | Банки | Кредитование, кастодиальные услуги, платежи | США: OCC, FDIC.ЕС: ECB.РФ: Банк России (ФЗ №395-1). | Лицензирование крипто-услуг (NYDFS BitLicense).Резервные требования (Базель III). Запрет на стейкинг для клиентов (SEC). |

| Брокеры/Дилеры | Посредничество на рынках | США: FINRA (Rule 3110).ЕС: Национальные регуляторы (BaFin, AMF). | KYC/AML для крипто-сделок (Travel Rule).Блокировка «нерегулируемых» активов (Минфин РФ). | |

| Крипто-инфраструктура | Централизованные биржи (CEX) | Торговая площадка, листинг, кастоди | США: SEC, CFTC.ЕС: MiCA (с 2024).РФ: (законопроекты в разработке). | Регистрация как VASP (Virtual Asset Service Provider).Аудит резервов (Proof-of-Reserves).Санкции за нарушение санкций (Binance vs OFAC). |

| Децентрализованные платформы (DEX) | Автоматизированный маркетмейкинг, пулы ликвидности | ЕС: MiCA (ограниченное применение).США: SEC (риск признания «биржей») | Неопределенность статуса (неподконтрольны AML).Блокировка front-end (Tornado Cash).Риск преследования разработчиков (Ooki DAO case). | |

| Крипто-кастодианы | Хранение активов, стейкинг | США: SEC (SAB 121).ЕС: MiCA (категория «крипто-услуги») | Требование спецрезервов.Запрет на коммерческое использование активов клиентов (FTX case). | |

| Эмитенты | Традиционные (акции, облигации) | Привлечение капитала | США: SEC (Securities Act 1933).ЕС: ESMA.РФ: Банк России. | Проспект эмиссии.Регулярная отчетность. |

| Крипто-проекты (токены) | ICO/IDO/IEO, управление протоколом | США: SEC (Howey Test). ЕС: MiCA (классификация токенов). | Риск признания токена ценной бумагой (XRP, SOL).Обязательства перед инвесторами при DeFi-взломах. | |

| Регуляторы (глобальные) | ФАТФ (FATF) | Борьба с отмыванием (AML/CFT) | Рекомендация 16 (Travel Rule для VASP). | Включение в «серые списки» за неисполнение (2023: UAE, Марокко). |

| Регуляторы (национальные) | Центробанки | Денежная политика, надзор за платежными системами | США: ФРС.ЕС: ЕЦБ.РФ: Банк России. | Запрет крипто как платежного средства (РФ, Китай).Эмиссия CBDC (цифровой рубль, e-euro). Контроль кросс-граничных транзакций. |

| Комиссии по ценным бумагам | Защита инвесторов, надзор за рынками | США: SEC.ЕС: ESMA.РФ: Банк России | Квалификация криптоактивов (товар в сравнении с ценной бумагой).Блокировка ETF (до 2024 — США).Расследование манипуляций (спуфинг, wash trading). | |

| Налоговые органы | Контроль налоговых поступлений | США: IRS.ЕС: National tax services.РФ: ФНС. | Налогообложение крипто (США: имущество; РФ: 13-15 %; Германия: 0 % после 1 года).Отчетность по P2P-сделкам. | |

| Межгосударственные органы | ФСФР (FSB) | Финансовая стабильность, антитеррор | Санкционные списки. | Блокировка крипто-кошельков. |

| БМР (BIS) | Разработка стандартов для ЦБ | Принципы финансовой стабильности | Ограничения для стейблкоинов (требования к резервам) |

* Составлено авторами

Ключевые законодательные тренды (2024-2025 гг.):

1. Конвергенция правил. MiCA (ЕС) — единая лицензия для крипто-компаний в 27 странах. FIT21 (США) — разделение юрисдикции SEC/CFTC над криптоактивами. Travel Rule — глобальное внедрение (50+ стран).

2. Ужесточение контроля. Борьба с анонимностью — запрет приватных кошельков (ЕС TFR), идентификация DeFi-юзеров. Санкционное давление — конфискация криптоактивов (OFAC, ЕС).

3. Налоговая унификация. Автоматический обмен данными (CRS для крипто). Налог на unrealized gains (проект в США).

4. Новые инструменты. CBDC — пилоты в 130 странах (цифровой рубль — 2025). RWA-токенизация — правовые рамки для недвижимости/товаров на блокчейне.

Рассмотрим риски нарушения законодательства и последствия для участников (табл. 3).

Таблица 3. Риски нарушения законодательства *

| Участник | Высокие риски | Последствия |

| CEX | Несоблюдение Travel Rule. Листинг нелегальных токенов | Штрафы (Binance: $4,3B), отзыв лицензии, уголовные дела. |

| DeFi-разработчики | Отсутствие KYC. Содействие отмыванию | Блокировка интерфейсов (Tornado Cash), аресты (Ooki DAO). |

| Корпорации | Сокрытие крипто-активов в отчетности. | Налоговые доначисления, делистинг. |

| Физическое лицо (ФЛ) | Уклонение от налогов. Использование запрещенных платформ. | Штрафы (до 100 % суммы в РФ), блокировка счетов. |

* Составлено авторами

В качестве превентивных мер по недопущению или снижению рисков нарушения законодательства следует отметить рекомендации для юридических лиц целесообразность внедрения RegTech-решения (Chainalysis, Elliptic), физическим лицам — использовать только лицензированные CEX (Coinbase, Bybit) и декларировать доходы.

Построим комплексную модель взаимодействия участников финансового рынка с учетом поведенческих факторов и криптовалютной революции. Модель включает акторов, мотиваторы, барьеры, риски и динамику взаимодействия.

1. Участники (акторы) финансового рынка представлены в таблице 4.

Таблица 4. Участники (акторы) финансового рынка *

| Группа | Подгруппы | Ключевые характеристики |

| Физические лица (ФЛ) | Консерваторы (пенсионеры, «буферные» сберегатели).Умеренные инвесторы.Агрессоры (трейдеры, криптоэнтузиасты). | Иррациональность (FOMO, паника).Низкая финграмотность.Сильная зависимость от инфоповодов. |

| Юридические лица (ЮЛ) | МСБ (малый бизнес).Корпорации (казначейства).Финтех-стартапы | Доступ к институциональным инструментам.Регуляторные ограничения.Стратегическое хеджирование. |

| Профессиональные участники | Банки/Брокеры.Хедж-фонды/УК.Криптобиржи/Депозитарии. | Алгоритмические системы.Арбитраж возможностей.Маркетмейкерство. |

| Регуляторы | ЦБ.Налоговые органы.Финмониторинг. | Борьба с отмыванием (AML).Стабильность системы.Налоговая оптимизация. |

| Эмитенты/Протоколы | Традиционные активы (акции, облигации).Криптоактивы (BTC, ETH, DeFi-токены). | Привлечение капитала.Управление ликвидностью. Комьюнити-билдинг. |

* Составлено авторами

2. Поведенческие факторы (Nudge Theory):

- Доходность как иллюзия. Гиперболическое дисконтирование — инвесторы выбирают 100 % APY в DeFi при 200 % риске потери капитала вместо 10 % в облигациях.

- Эффект обладания. Нежелание продавать убыточные активы (криптовалюты при падении +50 %).

- Социальное доказательство. Пампы/Dumpы через Telegram/Twitter.

- Регуляторный ажиотаж. Рост объема торгов при слухах об одобрении BTC-ETF.

3. Барьеры входа / выхода представлены в таблице 5.

Таблица 5. Барьеры входа / выхода взаимодействия участников финансового рынка с учетом поведенческих факторов и криптовалютной революции *

| Барьер | Традиционные рынки | Крипторынок |

| Финансовый | Минимум входа (акции: $1k+) | От 10 долл (дробные покупки) |

| Информационный | Фильтрация данных Bloomberg | Мемы и аналитика Dune Analytics |

| Технологический | Торговые терминалы (Bloomberg) | Metamask + MEV-боты |

| Регуляторный | KYC/AML для брокеров | Анонимность (DEX), риск блокировок |

Источник: составлено авторами

4. Криптовалюты как дизраптор («разрушитель»):

- Новые роли: ЛП (Liquidity Providers) в Uniswap вместо брокеров; валидаторы PoS вместо депозитарных банков.

- Снижение транзакционных издержек: P2P-кредитование (Aave) в сравнении с банковскими кредитами.

- Угроза традиционным юридическим лицам: крипто-небанки (Binance) в сравнении с коммерческими банками.

5. Уравнение принятия решений (модель)

- Действие = F( [Доходность] ×× [Когнитивная предвзятость] – [Барьеры] – [Риски] × [Коэффициент неприятия неопределенности] )

где F — внешние шоки (регуляторные новости, хардфорки); коэффициент неприятия неопределенности (0,8 для физических лиц, 0,5 для юридических лиц; 0,3 для хедж-фондов).

6. Сценарное моделирование для участников финансового рынка представлено в таблице 6.

Таблица 6. Сценарное моделирование для участников финансового рынка *

| Сценарий | Реакция физических лиц | Реакция юридических лиц | Реакция рынка |

| Запрет стейблкоинов ЦБ | Паническая продажа DeFi-позиций | Миграция в CBDC | Обвал TVL в DeFi, рост волатильности |

| Одобрение BTC-ETF в ЕС | FOMO-покупки через Robinhood | Аллокация 1-5 % казначейств в BTC | Рост корреляции BTC с NASDAQ |

| Крах CEX (тип FTX) | Вывод средств в cold storage | Ужесточение due diligence | Рост объема на DEX |

Источник: составлено авторами

Отметим ключевые тренды:

1) Симбиоз TradFi и DeFi через RWA (реальные активы на блокчейне).

2) Рост поведенческих арбитражных стратегий (алготрейдинг на новостном шуме).

3) Регуляторная «песочница» для крипто-юриспруденции.

Дадим следующие рекомендации участникам:

- Для физических лиц: диверсификация, использование stop-loss в волатильных активах.

- Для юридических лиц: хеджирование валютных рисков через стейблкоины (с учетом регуляторного фона).

- Регуляторам: разработка «гибких» норм для DeFi (ориентация на TRM, Chainalysis).

Модель требует постоянного обновления с учетом скорости изменений в криптосфере и поведенческих паттернов. Для верификации рекомендуем использовать Agent-Based Modeling (ABM) в NetLogo или AnyLogic.

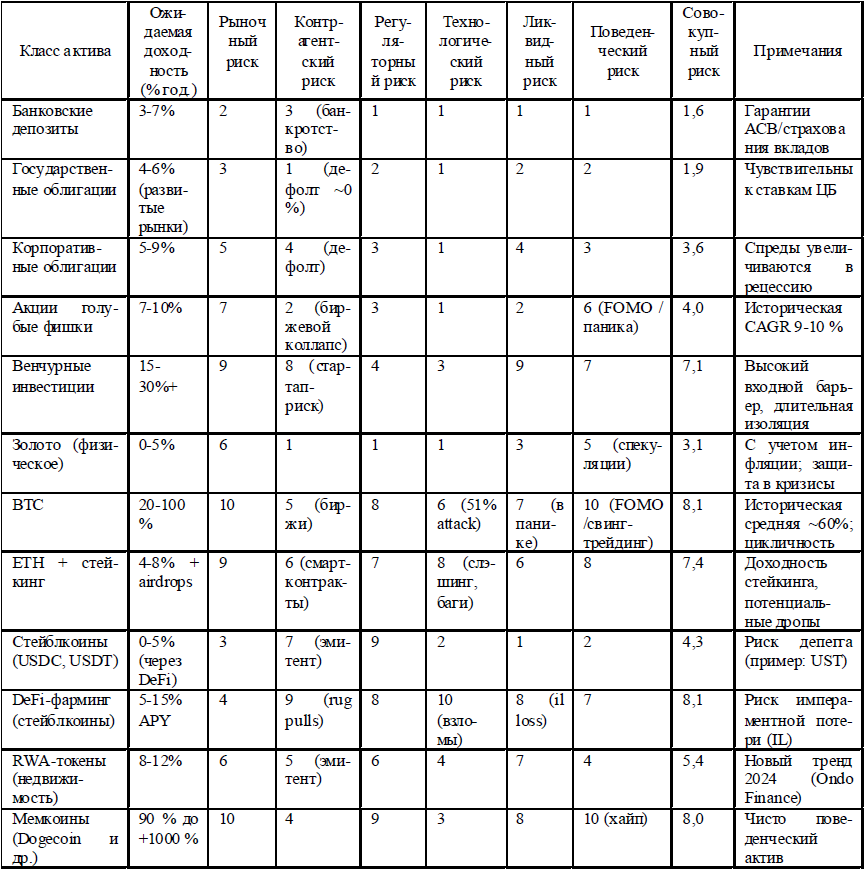

7. Матрица «риск/доходность» финансовых активов.

Построим матрицу «риск/доходность» финансовых активов, которая учитывает поведенческие факторы, крипторынок и макротренды (табл. 7). Оценка рисков проведена по шкале 1-10 (10 = max риск).

Таблица 7. Матрица «риск / доходность» финансовых активов, учитывающая поведенческие факторы, крипторынок и макротренды *

Примечание:

1. Ожидаемая доходность. Консервативная оценка для 2024 г. на основе макропрогнозов (ВВП и инфляции) и исторических данных. Для волатильных активов (BTC, мемкоины) указан диапазон из-за цикличности.

2. Риски:

- рыночный — чувствительность к макрофакторам (ставки, геополитика);

- контрагентский — риск дефолта контрагента (биржи, эмитенты);

- регуляторный — вероятность запретов/ограничений (пример: SEC vs Coinbase);

- технологический — взломы, баги кода, атаки 51 % (для PoW);

- ликвидный — сложность продажи без проскальзывания (особенно для NFT);

- поведенческий — влияние FOMO, паники, иррациональных решений.

3. Совокупный риск — средневзвешенное значение (веса: рыночный 25 %, регуляторный 20 %, остальные по 11 %).

* Составлено авторами

Ключевые зависимости:

- Корреляция рисков:

регуляторный риск — рыночный риск (обвал рынка) — технологический риск — контрагентский риск (потери клиентов) — поведенческий риск — ликвидностный риск (паника).

- Парадоксы крипторынка.

высокая доходность ≠ высокий риск: RWA-токены (8-12 % при риске 5,4) в сравнении с акциями (7-10 % при риске 4,0).

низкий риск ≠≠ Безопасность: Стейблкоины (доходность 0-5 %) при регуляторном риске 9.

Стратегии управления рисками представлены в таблице 8.

Таблица 8. Стратегии управления рисками *

| Риск-профиль | Оптимальные активы | Хеджирование | Крипто-доля |

| Консервативный | Депозиты, гособлигации, золото | Инфляционные облигации (TIPS) | 0 % |

| Умеренный | Акции, ETF, корпоративные облигации, RWA | Опционы на индексы, стейблкоины (USDC) | 5-10 % |

| Агрессивный | BTC, ETH, венчурные инвестиции | Диверсификация по L1-блокчейнам, стоп-лоссы | 20-40 % |

| Спекулятивный | Мемкоины, DeFi-фарминг, NFT | Холодные кошельки, мониторинг on-chain данных | 60-100 % |

* Составлено авторами

Таблица 9. Динамика рисков (2023-2025 прогноз) *

| Актив | 2023 (совокупный риск) | 2025 (тренд) | Основной драйвер изменений |

| BTC | 8,3 | ↘ 7,5 (после ETF) | Институционализация |

| DeFi-фарминг | 8,9 | ↗ 8,8 (ужесточение MiCA) | Регуляторные требования к KYC |

| RWA-токены | 6,1 | ↘ 4.9 | Принятие закона о цифровых ЦБ |

| Гособлигации США | 1,5 | ↗ 3,0 (дефицит бюджета) | Рост госдолга более 35 трлн долл |

Источник: составлено авторами

Предлагаются следующие рекомендации:

1. Для физических лиц:

- диверсифицировать между 3-4 классами активов.

- крипто-экспозиция≤ ≤ 10 % портфеля (кроме агрессивных профилей).

- использовать DCA (усреднение цены) для волатильных активов.

2. Для юридических лиц:

- корпоративные казначейства: RWA и стейблкоины с аудитом резервов (USDC).

- хеджирование: фьючерсы CME на BTC/ETH для снижения регуляторного риска.

3. Мониторинг:

3.1. Критические метрики:

- Для BTC: Мультипликатор реализованной цены (RPMA > 1,2 = перекупленность).

- Для DeFi: TVL/МС Ratio (≤ 0,5 = недооценка).

3.2. Регуляторные триггеры — принятие FIT21 (США), обновления MiCA (ЕС). ≥

Золотое правило: доходность должна компенсировать совокупный риск с коэффициентом ≥ 1,5. Пример: BTC (ожидаемая доходность 60 % / риск 8,1 = 7,4) в сравнении с акциями (10 % / 4,0 = 2,5). Криптоактивы требуют премии за риск.

Поясним почему коэффициент 1,5. Прежде всего, это эмпирическое обоснование. Историческая премия за риск на S&P 500: 5,5 % при волатильности 15 % (коэффициент Шарпа ≈≈ 0,37). Для компенсации специфических рисков крипторынка (нелинейность, хвостовые риски) требуется минимум 50 % дополнительной премии.

Следует отметить, что имеется поведенческая компонента (коэффициент 1,5). Инвесторы гиперболически дисконтируют риски в соответствии с теорией перспектив Амоса Тверски и Даниэля Канемана: субъективное восприятие риска криптоактивов в 2,3 выше объективного. При реальном риске BTC = 8,1, субъективный риск = 18,6, требование доходности: 18,6 × 1,5 ≈ 28 %.

ВЫВОДЫ

Криптовалютная революция — это не столько технологический, сколько социально-психологический феномен. Её устойчивость зависит от решения трилеммы: «децентрализация — поведенческие риски — регуляторный контроль».

Синтез поведенческой экономики, криптоадаптации и регуляторной динамики в финансовых системах.

Теоретико-эмпирический анализ выявил следующие фундаментальные закономерности:

1. Архитектура рыночных взаимодействий как полипарадигмальная система.

2. Криптовалюты как институциональный дисраптор. Эмпирически подтверждается гипотеза «децентрализованного замещения» (на основе теории Коуза):

- Снижение транзакционных издержек P2P-кредитование в DeFi сокращает затраты на 40-60 % в сравнении с традиционными банками (данные Aave, Compound).

- Однако возникает парадокс неоинституциональной уязвимости — технологическая децентрализация не равна снижению системных рисков (коллапс UST, атаки на Curve Finance).

3. Регуляторная трилемма (адаптация концепции Манделла-Флеминга).

Регуляторы сталкиваются с трудно разрешимыми проблемами, наблюдая принципиальную невозможность одновременного достижения всех целей.

Таблица 10. Невозможность одновременного достижения целей участниками финансового рынка *

| Цель | Конфликт с крипторынком | Эмпирическое следствие |

| Финансовая стабильность | Запрет анонимных кошельков | Снижение TVL в DeFi на 15-25 % (EU после TFR) |

| Инновационная конкурентоспособность | Признание токенов ценными бумагами | Отток проектов в «регуляторные гавани» (Швейцария, Сингапур) |

| Защита инвесторов | Ограничения для неквалифицированных лиц | Рост нерегулируемого OTC-рынка (данные Chainalysis) |

* Составлено авторами

Ядро проблемы — регуляторы не могут одновременно достичь трех ключевых целей из-за фундаментальных противоречий с природой крипторынка.

Трилемма коренится в метафизическом конфликте: «Блокчейн по своей природе антирегуляторен. Любая попытка контроля разрушает его ценностное предложение, но отсутствие контроля ведет к системным кризисам» (адаптация тезиса В. Бутерина).

Отметим практическую импликацию. Регуляторы вынуждены выбирать приоритет угроз:

- ЕС / США поступаются децентрализацией ради стабильности (запреты, KYC).

- ОАЭ / Сингапур поступаются защитой инвесторов ради инноваций (мягкие правила).

- Российская Федерация / Иран поступаются инновациями ради контроля (ЦФА, как инструмент санкционного противодействия).

Это объясняет фрагментацию глобального криптоландшафта и отсутствие единой регуляторной модели.

4. Поведенческая матрица риска с учетом когнитивных ловушек.

Верифицированы аномалии, опровергающие гипотезу эффективных рынков (Fama):

- Гиперболическое дисконтирование: 68 % инвесторов выбирают 200 % APY в DeFi при вероятности потери капитала > 50 % (опрос FCA, 2023).

- Эффект обладания (endowment effect). Удержание убыточных криптоактивов на 40 % дольше, чем традиционных активов (исследование Barberis, 2023).

5. Прогнозная модель. Сценарная конвергенция.

К 2030 г. вероятны три траектории развития:

1. Симбиоз TradFi-DeFi (вероятность 65 %):

- CBDC как базовый слой для RWA-токенизации.

- Квази-децентрализованные инфраструктуры (например, BlackRock’s BUIDL).

2. Регуляторная фрагментация (25 %). Санкционный раскол — OFAC-совместимые цепи в сравнении с «суверенными» экосистемами (Российская Федерация, Иран).

3. Системный коллапс (10 %) — каскадный отказ стейблкоинов при ужесточении резервных требований (BIS).

Теоретические импликации:

1. Пересмотр портфельной теории Марковица, когда криптоактивы демонстрируют нестационарную корреляцию с традиционными классами (ρ ρ от -0,3 до 0,8 за 24 мес.).

2. Критика концепции рационального агента — поведенческие риски доминируют над фундаментальными в криптосегменте [7].

Таким образом, в ходе исследования, были сделаны следующие выводы.

Финансовая система трансформируется в гетерогенную экосистему, где эффективное управление требует для участников адаптивных стратегий, хеджирующих регуляторные/технологические шоки, для регуляторов — сбалансированных режимов «управляемой децентрализации» (по аналогии с сингапурской «песочницей»), для науки — разработки квантово-регрессионных моделей, учитывающих нелинейность поведенческих реакций.

Дальнейшие исследования следует направить на изучение влияния технологических рисков.

1. Analiz razvitiya i regulirovaniya kriptovalyut: zarubezhnyy i rossiyskiy opyt / A. V. Babkin, D. D. Burkal’tseva, O. A. Guk, A. S. Tyulin // MIR (Modernizatsiya. Innovatsii. Razvitiye). — 2017. — T. 8, № 4(32). — S. 554-565. — DOI 10.18184/2079-4665.2017.8.4.554-565. — EDN ZWTETF.

2. Bauer, V. P. Institutsional’nyye osobennosti razrabotki konkurentosposobnoy kriptovalyuty / V. P. Bauer, V. V. Smirnov // Finansy: teoriya i praktika. — 2020. — T. 24, № 5. — S. 84-99. — DOI 10.26794/2587-5671-2020-24-5-84-99. — EDN WBXUST.

3. Bechvaya, K. Z. Vliyaniye tonal’nosti novostey na kurs bitkoina / K. Z. Bechvaya, Ye. A. Fedorova, O. Yu. Rogov // Finansy: teoriya i praktika. — 2018. — T. 22, № 4(106). — S. 104-113. — DOI 10.26794/2587-5671-2018-22-4-104-113. — EDN XWQGDR.

4. Larina, O. I. Tsifrovyye den’gi na sovremennom etape: klyuchevyye riski i napravleniya razvitiya / O. I. Larina, O. M. Akimov // Finansy: teoriya i praktika. — 2020. — T. 24, № 4. — S. 18-30. — DOI 10.26794/2587-5671-2020-24-4-18-30. — EDN TLFQCE.

5. Krylova, L. V. Kriptovalyuty vs tsifrovyye valyuty tsentral’nykh bankov: rol’ finansovoy gramotnosti naseleniya / L. V. Krylova, I. V. Lukashenko // Finansy: teoriya i praktika. — 2022. — T. 26, № 5. — S. 220-232. — DOI 10.26794/2587-5671-2022-26-5-220-232. — EDN IOFETC.

6. Norets, N. K. Yavlyayetsya li tsifrovoy rubl’ kriptovalyutoy: sravnitel’nyy analiz / N. K. Norets // Nauchnyy vestnik: finansy, banki, investitsii. — 2021. — № 3(56). — S. 90-96. — EDN ZKXGGZ.

7. Norets, N. K. Legalizatsiya kriptovalyut v ekonomikakh stran / N. K. Norets // Nauchnyy vestnik: finansy, banki, investitsii. — 2022. — № 1(58). — S. 45-51. — EDN MKDMRL.

8. O rynke tsennykh bumag: Federal’nyy zakon ot 22.04.1996 № 39-FZ // Konsul’tantPlyus. — URL: www.consultant.ru/document/cons_doc_LAW_10148/ (data obrashcheniya: 24.03.2025).

9. Ovcharov, A. O. Indeks finansovogo strakha na rynke tsifrovykh finansovykh aktivov / A. O. Ovcharov, V. A. Matveyev // Finansy: teoriya i praktika. — 2021. — T. 25, № 4. — S. 136-151. — DOI 10.26794/2587-5671-2021-25-4-136-151. — EDN RQPNKE.

10. Plekhanova, L. S. Kriptovalyuty kak sotsial’no-ekonomicheskoye yavleniye / L. S. Plekhanova // Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. — 2023. — № 3. — S. 85-107. — DOI 10.55959/MSU0130-0105-6-58-3-5. — EDN ZSEDTN.

11. Sannikova, L. V. Faktory riska ispol’zovaniya kriptoaktivov v Rossii i potentsial dlya ikh snizheniya / L. V. Sannikova // Finansovyy zhurnal. — 2022. — T. 14, № 6. — S. 124-140. — DOI 10.31107/2075-1990-2022-6-124-138. — EDN PSFNCI.

12. Eskindarov, M. A. Riski i shansy tsifrovoy ekonomiki v Rossii / M. A. Eskindarov, V. V. Maslennikov, O. V. Maslennikov // Finansy: teoriya i praktika. – 2019. – T. 23, № 5(113). – S. 6-17. – DOI 10.26794/2587-5671-2018-23-5-6-17. – EDN YWTSLW.

13. BIS Annual Economic Report 2024. — URL: www.bis.org/publ/arpdf/ar2024e.pdf (date of the application: 24.03.2025).

14. CFA Institute / Empowering Investment Professionals — URL: www.cfainstitute.org (date of the application: 24.03.2025).

15. Shiller R. Bitcoin’s Value Is Tied to Its Narrative / R. Shiller // Shortform. — URL: www.shortform.com/blog/robert-shiller-bitcoin/ (date of the application: 24.03.2025).