SPECIFICS OF THE DEVELOPMENT OF THE WORLD FINTECH LENDING MARKET

СПЕЦИФИКА РАЗВИТИЯ МИРОВОГО РЫНКА ФИНТЕХ-КРЕДИТОВАНИЯ

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (66), 2024

Section Money, Credit, Banks

Publication text (PDF): Download

UDK: 336.77

AUTHORS:

Gorda Olga Sergeevna

Ph.D. in Economics, Associate Professor,

Associate Professor Department of World Economy,

Institute of economics and management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-1-99-110

PAGES: from 99 to 110

STATUS: Published

LANGUAGE: Russian

Keywords:

fintech lending, digital platform, crowdlending, Peer-to-Peer lending, marketplace lending, balance sheet lending, crypto lending.

ABSTRACT (ENGLISH):

The article is devoted to the study of the conceptual foundations and specifics of the development of the global fintech lending market. In particular, a definition of this concept was proposed, which made it possible to demonstrate the difference between fintech lending and alternative and online lending.

The work used a system of scientific methods and approaches that allowed us to achieve the goal of the study. The study was carried out using methods of deduction, comparisons, statistical analysis, scientific abstraction and synthesis, which made it possible to assess the current state of development of the global fintech lending market.

A typical fintech lending model is presented, which involves three key entities: lenders, borrowers, and a fintech company acting as a digital platform operator and administrator of the lending process. The key characteristics of fintech lending have been identified, allowing it to be contrasted with traditional bank lending. The implementation of this scientific task, as well as the study of the evolution of fintech lending in the world, made it possible to highlight its positive and negative aspects.

The article pays special attention to studying the specifics of the functioning of digital fintech lending platforms, as well as systematizing their various types, taking into account the business models used. These models include crowdlending, Peer-to-Peer lending, marketplace lending, balance sheet lending, crypto lending and peer-to-peer real estate lending.

In conclusion, the key drivers that influence the development of the fintech lending segment in the world are identified, and the need for further research in this area in the Russian Federation is justified.

ВВЕДЕНИЕ

В эпоху цифровизации экономики и стремительного развития финтеха растет научный и, прежде всего, практический интерес к поиску новых финансовых инструментов и продуктов, соответствующих запросам современного рынка. В значительной степени на этот процесс повлияли глобальные сдвиги, сопровождавшие функционирование финансовых рынков стран мира в последние два десятилетия. После финансового кризиса 2008-2009 гг., когда конвергенция низких процентных ставок и усиленного регулирования со стороны центральных банков сделала банковское кредитование в значительной степени ограниченным и менее прибыльным, началась новая волна появления финансово-технологических кредиторов. В течение десятилетия после кризиса было создано множество компаний в сегменте финтех-кредитования, успешно развившихся и ставших значимыми игроками на рынке. Альтернативное кредитование также резко возросло за последние несколько лет в период пандемии COVID-19, поскольку традиционные банки не смогли предоставить надлежащее финансирование так называемым «синим воротничкам», фрилансерам или гиг-работникам из-за неполноты их кредитных историй. Все вышеперечисленное обуславливает актуальность научной задачи по исследованию сущности, специфики и финансового потенциала финтех-кредитования в контексте его развития как современной составляющей отрасли финтеха и кредитного рынка.

Когда ученые и специалисты говорят об инструментах «альтернативного финансирования», они, в частности, вспоминают то, что мы в этой статье будем описывать как «финтех-кредитование». При этом следует отметить, что в научных работах зарубежных авторов можно отследить активное употребление термина «финтех-кредитование» (например, у А. Рахадиана H. Тхамрина, С. Тиары, К. Тейомурти) или «диджитал-кредитование» (например, у Г. Сорнелли, Й. Фроста, Л. Гамбасорты, П. Рагхавендры Рау, Р. Уардропа, Т. Зиеглер, С. Йаясеелан), а также комплексный подход к исследованию этого явления. Однако при этом наблюдается также четкая тенденция к изучению отдельных его моделей, прежде всего, Peer-to-Peer кредитования на базе цифровых платформ. Последнее можно встретить в целом ряде статей исследователей со всего мира, среди которых стоит упомянуть таких как: П. Вардхани, Н. Фатмати Остарина, Н. Тургуттопбас, И. Эрдем Каурал, В. Бавосо, Й. Худжес, Й. Йагтиани, Ч.-Г. Мун, Р. Сунарди, Х. Хамидах, А. Дхармаван Бучдади, Д. Пурван, Х. Ву, С. Йоунг Сохн и т.д.

При этом важно заметить, что в зарубежных профильных публикациях можно встретить другой термин — «альтернативное кредитование», которое употребляется как синоним к финтех-кредитованию и по своему содержанию оно близко, однако не тождественно. Помимо кредитования на базе цифровых платформ, оно может также включать в себя частное прямое кредитование.

Отечественные ученые, как и зарубежные, большое внимания уделяют Peer-to-Peer кредитованию и также обращаются к теме альтернативного кредитования на основе цифровых платформ, исследуя его или в контексте развития финтеха и противопоставляя банковскому кредитованию. Такой подход можно увидеть в трудах таких ученых как: Блинова А. О. [1], Бурцева Н. А., Налитов И. А. [2], Горда А. С. [3], Жабановская А. Д. [4], Киевич А. В. [5], Ковальчук А. В., Мальцев Е. Г. [6], Коробейникова О. М., Коробейников Д. А., Голубева Е. В., Чернованова Н. В. [7], Мерзлов В. М. [8], Пшеничников В. В., Кротов Н. А. [9], Шангина И. Ю. [10], Эзрох Ю. С. [11] и многих других. Отдавая должное научным наработкам упомянутых выше авторов, все же хотим указать на тот факт, что они практически не употребляют термин «финтех-кредитование» (это утверждение верно в отношении отечественной научной литературы в целом), предпочитая термины «онлайн-кредитование», «краудлендинг», «Peer-to-Peer кредитование». Кроме того, они не исследуют явление финтех-кредитования комплексно путем формулировки его сущности, анализа эволюции, осуществления классификации, выделения преимуществ и недостатков, рисков, анализа рынка и т.д.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является развитие теоретических основ и исследование практических аспектов осуществления финтех-кредитования. Поставленная цель обусловила необходимость решения следующих научных задач: определить сущность финтех-кредитования и особенностей его осуществления; охарактеризовать эволюцию мирового рынка финтех-кредитования; выявить сильные и слабые стороны финтех-кредитования; классифицировать бизнес-модели, использующие цифровые платформы для финтех-кредитования, идентифицировать тренды, влияющие на развитие современного мирового рынка финтех-кредитования.

МЕТОДЫ

В исследовании применялись следующие методы:

- метод дедукции с целью изучения теоретических аспектов развития процессов финтех-кредитования в современных условиях;

- методы сравнений и статистического анализа применялись для оценки современного состояния развития мирового рынка финтех-кредитования;

- графические методы использованы для визуального отображения материала в виде таблиц и рисунков;

- методы научного абстрагирования и синтеза были использованы при определении ключевых трендов, влияющих на развитие современного мирового рынка финтех-кредитования, а также для обоснования выводов;

РЕЗУЛЬТАТЫ

Финтех-кредитование как явление в целом касается каналов, процессов и инструментов кредитования, возникших за пределами традиционного финансового рынка, представленного коммерческими банками и кредитными союзами. При этом его обязательной характеристикой является использование цифрового функционала платформ для организации процесса кредитования. Также его специфической чертой является тот факт, что финтех-кредиторы используют современный ИТ-инструментарий, такой как Data Science, машинное обучение, искусственный интеллект, в частности, — для оценки качества заемщиков, которых банки ранее не обслуживали. Через провайдеров финтех-кредитования бизнес и потребители, которые, как правило, не имели возможности получить кредит в традиционных финансовых учреждениях, могут получить доступ к альтернативным источникам финансирования. Финтех-кредиторы используют многомерные альтернативные наборы данных и облачные, удобные для мобильных устройств интерфейсы, чтобы сделать финансирование простым, доступным и мгновенным как для физических лиц, так и для компаний.

Мы предлагаем понимать финтех-кредитование как деятельность специализированных финтех-компаний по организации кредитного процесса, которую они осуществляют на базе цифровых платформ, на которых размещаются предложения по предоставлению/получению кредитов для различных субъектов хозяйствования (инвесторов-кредиторов, заемщиков — физических и юридических лиц) с учетом их потребностей и в целях получения дохода финтех-компанией. Следует четко разграничивать понятие онлайн-кредитование, которое могут осуществлять и традиционные банки через собственную систему онлайн-банкинга, и понятие финтех-кредитование, которое хоть и не исключает партнерства с банковским учреждением, однако предполагает наделение ролью ключевого игрока именно финтех-компанию, которая является владельцем цифровой платформы, через которую осуществляется кредитование.

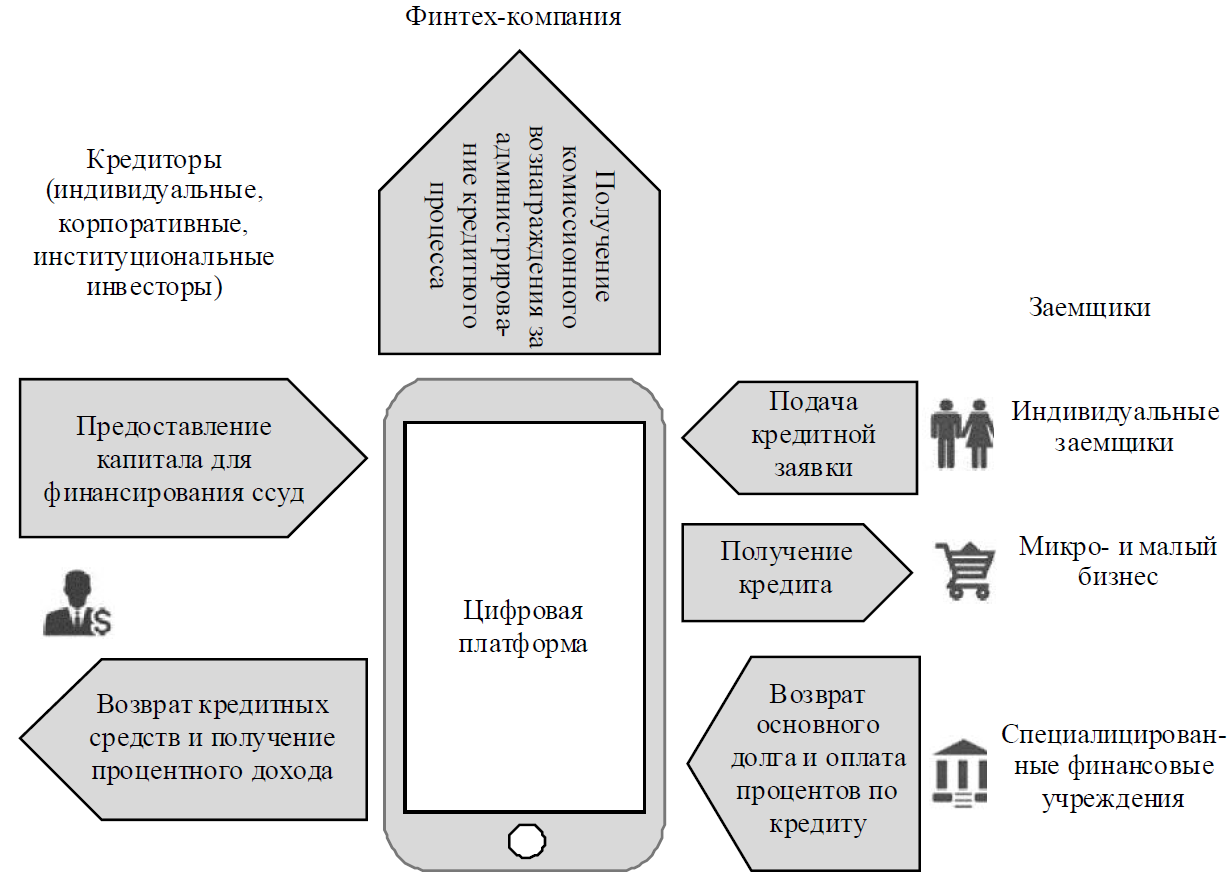

Чтобы лучше понять, как происходит процесс финтех-кредитования, предлагаем рассмотреть схему, демонстрирующую его типичную модель и взаимодействие ключевых субъектов (рис. 1).

Финтех-компания

Кредиторы

(индивидуальные, корпоративные, институциональные инвесторы)

Получение комиссионного вознаграждения за администрирование кредитного процесса

Цифровая платформа

Заемщики

Предоставление капитала для финансирования ссуд

Возврат кредитных средств и получение процентного дохода

Подача кредитной заявки

Индивидуальные заемщики

Получение кредита

Микро- и малый бизнес

Возврат основного долга и оплата процентов по кредиту

Специалицированные финансовые учреждения

Рис. 1. Типовая модель финтех-кредитования (Составлено автором)

В процессе финтех-кредитования задействованы три ключевых субъекта: кредиторы (иногда их еще называют инвесторами или кредитными инвесторами, поскольку для них это возможность получить дополнительный доход), заемщики, а также финтех-компания, выступающая оператором цифровой платформы и администратором процесса кредитования. При этом цифровая платформа для кредитования выступает техническим посредником, призванным оптимизировать традиционный процесс кредитования, объединяя заемщиков и кредитных инвесторов, а также используя технологические модели для быстрой оценки кредитного рейтинга заемщика при определении соответствующей цены кредита, условий и суммы, которые ему предлагаются. Когда заемщики дают согласие на определенные по ссуде условия, инвесторы могут самостоятельно выбрать тех из них, которые в наибольшей степени удовлетворяют их интерес, или переложить это решение на саму платформу с использованием пассивного пропорционального распределения ссуд, происходящего по заранее определенным критериям, учитывая тип ссуды, ее размер, срок, продолжительность, кредитный риск, географическую концентрацию и т.п.

Инвесторы в большинстве своем получают потенциальные экономические выгоды вместе с набором кредитных рисков, но цифровые платформы обычно осуществляют модерацию отношений клиентов с конечными заемщиками и действуют как администраторы кредита, направляя денежные потоки от заемщиков к инвесторам за вычетом комиссии по обслуживанию. Платформы также могут взимать комиссию за предоставление кредита, как правило, с заемщиков. Также в этом процессе финтех-кредиторы могут обращаться в банки-партнеры для официального предоставления кредитов (особенно это важно в тех случаях, когда деятельность по кредитованию в той или иной стране требует наличия банковской лицензии). При этом банки-партнеры обычно осуществляют надзор за моделями андеррайтинга платформ и гарантируют, что кредитное соглашение и процедуры обслуживания кредита соответствуют действующему законодательству. В некоторых случаях банки-партнеры или платформы могут сохранять экономическую заинтересованность в ссудах, в которые вложили свои средства инвесторы.

Понимая ключевые основы и принципы функционирования механизма финтех-кредитования, мы считаем необходимым выделить его ключевые черты:

1. Целевое назначение: потребительское кредитование, кредиты с целью приобретения недвижимости, кредитование микро- и малого бизнеса, рефинансирование студенческих кредитов и т.д.

2. Источники финансирования: средства инвесторов (индивидуальных, корпоративных, институциональных).

3. Источник информации, необходимой для андеррайтинга и верификации: заемщики-пользователи платформы самостоятельно предоставляют информацию о себе (и своем бизнесе) через заполнение онлайн-профиля; для оценки кредитного рейтинга заемщика может использоваться информация из социальных сетей, официальной веб-страницы его компании.

4. Процедура подачи заявки кредитором/заемщиком: платформы финтех-кредитования предлагают упрощенный процесс подачи заявки на финансирование или получение кредита. Он является оцифрованным и легко доступным (аналогично регистрации на веб-сайте). Большинство задач автоматизированы, поэтому и заемщик, и кредитор могут избежать бюрократических процедур и обременительной работы с бумагами.

5. Время принятия решения о предоставлении кредита: как правило, срок, необходимый для согласования предоставления кредита, составляет до 7 дней.

6. Сумма займа: обычно сумма средств, которую могут получить заемщики, меньше, чем у банков в случае, когда речь идет о финансировании бизнеса; как правило, размер кредита не превышает 5 тыс. дол. США в рамках потребительского кредитования и 500 тыс. дол. США в рамках кредитования нужд бизнеса или приобретения недвижимости.

7. Срок кредита: большинство кредитов выдаются сроком до 1 года, однако в целом срок сделок не превышает 3 лет.

8. Стоимость оперативных затрат на андеррайтинг: преимущественно финтех-компания, владеющая цифровой платформой, получает комиссионное вознаграждение, размер которого может колебаться от 0,5 % до 8 % от суммы кредита, однако в среднем составляет 2-3 %.

9. Процентные ставки по кредиту: из-за более высокого уровня рисков ставки по финтех-кредитам выше, чем у банков и составляют от 6 % до 36 % годовых для индивидуальных заемщиков и от 7 % до 30 % годовых — для бизнеса [13].

10. Процедура оценки кредитного рейтинга заемщиков: осуществляется цифровой платформой автоматически по специально разработанным скоринговым моделям (Scoring model) оценки с использованием таких современных технологий как машинное обучение, искусственный интеллект и Big Data.

Следует заметить, что финтех-кредитование — явление относительно новое, однако его появление стало закономерным результатом длительного развития финансового рынка и информационных технологий. Сама модель Р2Р кредитования зародилась еще в начале 1700-х годов и в течение 18-19 веков успешно использовалась в Европе. Однако все изменилось с активизацией деятельности традиционных банковских учреждений, перехвативших инициативу на финансовом рынке и начавших экспансию за счет собственных кредитных продуктов.

Ситуация начала меняться в начале 2000-х годов, когда появление новых технологий по передаче и обработке данных открыли новые перспективы для небанковских кредиторов. Точкой отсчета в этом процессе следует считать основание в 2005 году в Великобритании первой компании онлайн Peer-2-Peer кредитования Zopa, а затем в 2006 году — компаний с аналогичным направлением в США — Prosper и LendingClub.

Новый толчок сегмент финтех-кредитования получил в течение 2007-2009 годов под влиянием глобального финансового кризиса, нанесшего значительный ущерб банковскому сектору, который был вынужден сократить объемы потребительского кредитования и предоставления займов малому и среднему бизнесу. Это открыло путь для нового рывка в развитии финтех-кредитования. В этот период была основана компания OnDeck (США), которая специализировалась на кредитовании малого бизнеса, а также RateSetter (Великобритания), которая осуществляла кредитование физических лиц, недвижимости и малого частного бизнеса. Несмотря на кризис, объем инвестиций в сегмент финтех-кредитования достиг отметки в 100 млн дол. США в 2009 году в США, которые в то время были лидерами отрасли (в Великобритании отметка в 100 млн долл. США инвестиций в год была преодолена в 2011 г., в Китае — в 2013 г., в Германии — в 2014 г., а в Индии — в 2015 г.) [14]. Немалую роль в этом процессе сыграли новые регуляторные ограничения со стороны центральных банков, повысившие стоимость капитала для традиционных банков. Это заставило институциональных инвесторов переключить свое внимание на компании, работающие в сегменте финтех-кредитования, в частности по модели маркетплейса. Результатом наращивания инвестиций в сегмент финтех-кредитования стало не только его развитие, но и появление первых попыток его регулирования. В частности, в 2011 г. была создана первая саморегулирующаяся организация участников Peer-to-Peer кредитования в Великобритании, а впоследствии, в 2015 г. в США была основана Ассоциация маркетплейс кредитования (Marketplace Lending Association).

В 2013 году был запущен процесс секьюритизации ссуд, предоставленных финтех-компаниями. В частности, это касалось потребительских и студенческих кредитов. В 2015 году состоялись первые IPO финтех-компаний, работавших в сегменте потребительского кредитования и кредитования малого бизнеса, а также начали появляться первые специализированные кредитные фонды.

Период с 2017 по 2019 год можно назвать этапом поступательного развития экосистемы рынка финтех-кредитования, которое начало распространяться и на другие регионы мира (в частности, в Юго-Восточной Азии). Особую роль в этом процессе сыграла растущая роль криптоактивов. В 2018 году ряд финтех-кредиторов разрешили использование криптовалюты как для расчетов, так и для обеспечения по Peer-to-Peer ссудам.

Начало пандемии COVID-2019 в 2020 году стало новой вехой развития финтех-кредитования. Ее влияние можно описать как неоднозначное. С одной стороны, финтех-кредиторы были вынуждены прибегнуть к ужесточению стандартов работы и сокращению объемов кредитования в начале пандемии. Последняя повлекла за собой рост инфляции в большинстве стран, на которую кредиторы были вынуждены отреагировать повышением уровня процентных ставок. Но с другой стороны, количество пользователей платформ финтех-кредитования продолжало расти. Большое количество людей по всему миру, которые испытывали финансовые трудности из-за пандемии, подавали заявки на получение кредитов с помощью онлайн-платформ, оценив различные преимущества, которые они предлагали, например, быстрый доступ и легкая процедура согласования. Кроме того, чтобы сохранить жизнеспособность в трудные времена, малый и средний бизнес также прибегал к финтех-кредитованию.

Подтверждением вышесказанному служат показатели развития исследуемого рынка в 2020-2021 гг. Например, если в 2020 г. объем рынка финтех-кредитования в США составлял 308,7 млн дол. США, то в 2021 г. он вырос до 356,2 млн. дол. США (или на 15,39 %). В то же время, объем глобального рынка в 2021 году достиг отметки в 2,24 млрд. дол. США и ожидается, что с 2022 по 2030 гг. общий годовой темп его роста составит 23,6 % [15].

Исследование эволюции финтех-кредитования в мире позволило определить факторы, способствующие росту его популярности в мире и выделить сильные и слабые стороны финтех-кредитования (табл. 1).

При выделении сильных и слабых сторон финтех-кредитования мы учитывали его противостояние с традиционным банковским кредитованием. Последнее преимущество в списке мы считаем ключевым, поскольку сегмент финтех-кредитования развивался настолько стремительно, что это дало возможность предложить рынку целый ряд специфических и новых кредитных продуктов. При этом для реализации этих кредитных решений используются цифровые платформы различных типов, работающие по высокоэффективным бизнес-моделям. Поэтому, в контексте нашего исследования, целесообразно уделить повышенное внимание изучению специфики функционирования непосредственно цифровых платформ для кредитования и их классификации.

1. По типу заемщиков, с которыми работает платформа, и целевому назначению доступных на ней кредитных продуктов, мы предлагаем различать следующие виды цифровых платформ финтех-кредитования:

а) платформы потребительского кредитования (работают по схемам P2P, B2P), на которых предлагают ипотечные кредиты, кредиты на приобретение авто, образование, лечение, путешествия, другие личные цели, нецелевые краткосрочные ссуды;

б) платформы для бизнес-кредитования (работают по схемам Р2В, В2В), где предлагаются различные виды кредитов для бизнеса, специфические кредитные продукты для аграриев, рефинансирование счетов-фактур;

Таблица 1. Достоинства и недостатки финтех-кредитования *

| Преимущества | Недостатки |

| 1. Скорость и простота реализацииБлагодаря современным технологиям финтех-кредиторы разработали простой и быстрый процесс регистрации и подачи заявок с помощью смартфонов или стационарных компьютеров. Подача заявки на получение займа может занять считанные минуты, а их структура проще, чем требуют традиционные банки. | 1. Высокая стоимостьКак правило, процентные ставки по финтех-кредитам выше, чем у традиционных банков. Ее финальный размер будет зависеть от условий кредитования, качества предоставленной заемщиком информации и определенного кредитного рейтинга. Кроме того, комиссии и штрафы, установленные самой цифровой платформой, могут быть высокими. |

| 2. Быстрое время выполнения заявки на кредитБанкам может потребоваться 3-4 недели, чтобы дать ответ о своем решении о кредитовании, в то время как финтех-кредиторы могут сократить это время до одной недели, а в некоторых случаях — до нескольких часов. Это происходит благодаря высокому уровню автоматизации процессов оценки заемщиков и принятию решений по выдаче ссуды. | 2. Краткие сроки и меньшие суммы ссудКак правило, в финтех-кредитовании суммы и сроки ссуд меньше, чем в банках, что может быть особенно критичным для бизнес-заемщиков. Это можно изменить благодаря демонстрации платежной дисциплины и повышению кредитного рейтинга. |

| 3. Меньшие требования к обеспечениюВ отличие от традиционных займов многие финтех-кредиты не предусматривают какого-либо залога или иного обеспечения. Это может быть полезно для малого бизнеса и стартапов, которые могут не иметь никаких активов, которые можно предоставить в качестве обеспечения займа. | 3. Более частая регулярность погашения кредита и процентов по немуИз-за кратких сроков многие финтех-займы имеют недельный или даже ежедневный график погашения. Это может быть проблемой для бизнеса в контексте формирования денежных потоков и обеспечения его платежеспособности. |

| 4. Гибкий андеррайтинг и вариативность ссудФинтех-кредиторы предлагают на базе цифровых платформ разнообразные целевые и кастомизированные кредитные продукты, отвечающие потребностям и возможностям заемщиков, а также удовлетворяют критериям отбора кредитов для финансирования инвесторами. Таким образом, заемщики, прежде всего бизнес, могут получить кредит на таких условиях, в которых банк бы ему отказал. | 4. Высокий уровень рисковНесмотря на то, что финтех-кредиторы постоянно работают над совершенствованием процедуры отбора и оценки кредитоспособности заемщиков, риск непогашения кредита или финансового мошенничества сохраняется. К этому добавляется совокупность кибер-рисков, связанных с цифровым характером предоставляемых услуг. Дополнительные риски обусловлены возможностью выхода финтех-компании с рынка (многие из них начинают свою деятельность как финтех-стартапы). |

* Составлено автором

в) платформы для кредитования недвижимости (работают по схемам P2P, B2P, Р2В, В2В), предусматривающие направление заемных средств на приобретение недвижимости с целью последующей перепродажи или сдачи в аренду, ее девелопмента или передачи в уставный капитал компании.

2. По бизнес-модели, используемой цифровой платформой финтех-кредитования, их целесообразно разделить на следующие:

- Краудлендинговая платформа, где заемщиком выступает бизнес, получающий финансирование от большой и разнообразной группы субъектов (индивидуальных и институциональных инвесторов). Последние заимствуют компании небольшие суммы денег в обмен на финансовую отдачу, оговоренную в кредитном соглашении. Обеспечение в таких сделках может не быть вообще, или может быть предложен коммерческий залог или гарантия. В этой бизнес-модели платформа краудлендинга играет роль технического посредника между заемщиками и кредиторами и облегчает процесс кредитования. Заемщики подают заявки на кредиты на платформе, а инвесторы могут выбрать, какие из них будут профинансированы. Краудлендинговая платформа обычно определяет кредитоспособность заемщиков и проверяет заявки на ссуду, чтобы уменьшить риск для инвесторов. После того, как ссуда предоставлена, заемщик осуществляет периодическое ее погашение кредитору с процентами. Погашение осуществляется через саму платформу, после чего инвесторы могут забрать свои деньги или реинвестировать их в другие ссуды. По такой модели работают такие платформы, как EvenFi, Goparity, LANDE, при этом по данным Grand View Research в 2021 г. она была самой популярной в мире, заняв 69 % рынка финтех-кредитования [15].

- Платформа однорангового или Peer-to-Peer кредитования, которая в отличие от предыдущей работает, соединяя индивидуальных заемщиков (физических лиц), которым нужны деньги, с кредиторами (индивидуальными и институциональными инвесторами), которые хотят нарастить свой капитал. Заемщики подают запросы на ссуду одноранговому кредитору, а затем инвесторы соревнуются за ее финансирование в обмен на процентную ставку. От начала до конца платформы Peer-to-Peer управляют всем процессом, включая определение рейтинга кредитоспособности, обслуживание кредитов, осуществление платежей и взысканий средств. Этому предшествует создание инвестором профиля на сайте и перечисление средств, направленных на выдачу кредитов. Заявитель же предоставляет финансовую информацию и получает рейтинг риска. Затем это определяет процентную ставку, которую заемщик должен уплатить. Одноранговые кредиторы могут выбрать из различных кредитных предложений те, которые, по их мнению, имеют приемлемое соотношение риска и вознаграждения. После того, как кредит предоставлен, проценты начинают выплачиваться, как только заемщик начинает погашение своего долга согласно графику. Платформа Peer-to-Peer кредитования занимается выплатой средств и сбором платежей по ссуде. Эта бизнес-модель работы платформы финтех-кредитования является второй по популярности в мире, а используют ее Robo.cash, TWINO, Bondora и другие.

- Платформа маркетплейс-кредитования, позволяющая потребителям и владельцам бизнеса получать кредиты напрямую от инвесторов. В отличие от одноранговых платформ, платформы маркетплейс-кредитования имеют несколько потоков финансирования. Они соединяют заемщиков с индивидуальными инвесторами, а также с институциональными инвесторами, готовыми финансировать их ссуды в обмен на ежемесячные проценты. Институциональные инвесторы могут являться семейными офисами, фирмами венчурного капитала, инвестиционными группами, менеджерами активов или банками. При этом объемы таких инвестиций достаточно большие. Специфична при этом роль самой платформы, которая при этом играет роль арбитра между заемщиками и кредиторами/инвесторами в рамках своей Интернет-площадки, не принимает депозиты, не зарабатывает проценты на кредитовании, и сама его не производит, не формирует компенсационный фонд возмещения потенциальных потерь инвесторов, не производит трансформацию сроков сделок. При этом такая платформа работает на основе прозрачности и позволяет кредиторам контролировать свои средства, а источником ее дохода выступают различные комиссии и сборы. Федеральная корпорация по страхованию депозитов (США) различает две модели маркетплейс-кредитования: а) прямую модель, в которой компания занимает средства непосредственно через платформу; б) модель банковского партнерства, когда компания сотрудничает с традиционным банком, чтобы облегчить процесс получения ссуды [16]. Примерами платформ маркетплейс-кредитования являются Mintos, Lendermarket, FOLK2FOLK.

- Платформа однорангового кредитования недвижимости, сводящая инвесторов с заемщиками, желающими взять кредит для финансирования проектов недвижимости. При этом это может быть любой проект, например приобретение недвижимости с целью дальнейшей сдачи в аренду, инвестиции в новую застройку или ремонт существующей недвижимости для перепродажи. Эта модель финтех-кредитования отличается от обычного Peer-to-Peer кредитования как целевым назначением займа, так и составом участников процесса. Заемщиком может быть любой — застройщик недвижимости, перекупщик, девелопер, редевелопер или даже арендодатель, желающий отремонтировать жилье. Однако, так или иначе, они относятся к категории бизнеса. Что касается кредиторов, то, как правило ими выступают именно физические лица, хотя модель не исключает участия институциональных инвесторов, например банков. На платформе инвесторы видят всех заемщиков и проекты недвижимости, ищущие финансирование и могут предложить им кредит на различных условиях. Подобным образом заемщики могут прислать несколько предложений ссуды и выбрать одно из подходящих им условий. Примерами платформ однорангового кредитования недвижимости в мире являются Patch of Land, Fund That Flip, InRento и т.д.

- Платформа балансового кредитования, отличающаяся от маркетплейсов и традиционных Peer-to-Peer платформ тем, что она предлагает соглашения о прямом финансировании, по которым берет на себя все риски по транзакциям, а сама ссуда отражается в реестре или на балансе платформы. В данном случае сами платформы зарабатывают маржинальный доход благодаря разнице в стоимости заимствуемого ими капитала и стоимости капитала, который они размещают в займы. По такой схеме работают Kabbage, OnDeck и Fund Through.

- Платформа криптокредитования, схема которой появилась позже других и предусматривает, что кредиторы могут размещать свою криптовалюту на кредитных счетах под высокий процент, а заемщики — использовать криптоактивы для предоставления обеспечения по ссудам. Как только криптовалюта была депонирована на счете кредитора, платформа начинает самостоятельно размещать ее по займам, при этом она устанавливает процентные ставки как для предоставленных, так и для полученных кредитов, позволяя участникам контролировать свою чистую процентную маржу. Важно, что уровень процентных ставок может колебаться в зависимости от типа криптовалюты, а также расти в случае, если кредиторы желают заблокировать свою криптовалюту на время. Среди представителей платформ криптокредитования можно назвать BlockFi, crypto.com, YOUHODLER и другие.

3. По характеру взаимодействия платформы финтех-кредитования с другими субъектами рынка можно выделить:

- самостоятельные платформы финтех-кредитования, которые работают обособленно и привлекают других субъектов только в статусе кредиторов и заемщиков. Именно так работает большинство платформ, среди которых стоит упомянуть LendingClub, Funding Circle, Zopa, LendingTree и ряд других;

- платформы, предлагающие решения по финтех-кредитованию для финансово-кредитных учреждений. Среди них следует выделить две группы:

а) платформы кредитования (такие как Ncino, Finastara и LendingFront), предоставляющие комплексные функциональные возможности, позволяющие интегрировать современные программные продукты финтех-кредитования в существующие платформы других учреждений. Эти решения помогают устаревшим финансовым институтам значительно сэкономить на дорогостоящих и трудоемких инициативах цифровой трансформации. Типичной бизнес-моделью работы этих платформ является программное обеспечение как услуга (Software-as-a-Service или SaaS).

б) платформы-поставщики вспомогательных технологий (например Forward.AI, Scienaptic, Conductiv и FactorTrust), предлагающие программные решения, позволяющие финансовым учреждениям совершенствовать элементы в процессе кредитования: андеррайтинг, моделирование кредитного риска, прогнозная аналитика, управление жизненным циклом контракта, сбор данных о выполнении обязательства по кредиту и отчетности.

в) Платформы, предлагающие решения по встроенному кредитованию для нефинансовых институций (таких как Lendflow, Klarna и Afterpay) и позволяющие розничным торговцам предлагать кредиты своим клиентам. Фактически ссуды обычно предоставляют банки-партнеры этих финтех-компаний. Из-за пандемии COVID-19 эта модель кредитования приобрела особую популярность.

ВЫВОДЫ

Финтех-кредитование благодаря своему стремительному развитию на глобальном финансовом рынке, значительным объемам инвестиций и сделок превратилось в самостоятельный сектор финтех и рынка кредитования. Выше мы уже отмечали, что эксперты предусматривают поступательный рост объемов финтех-кредитования до 2030 года. Безусловно, что к этому времени этот сегмент будет переживать свою трансформацию под влиянием актуальных глобальных и региональных трендов. По состоянию на 2023-2024 год, с нашей точки зрения, ключевыми драйверами, определяющими особенности развития финтех-кредитования, являются:

1. Различные модели функционирования для развитых экономик и развивающихся стран. Экономика развитых стран в значительной степени зависит от потребительского кредитования, включающего оплату долга по кредитным картам, ссуды на жилье или образование, приобретение товаров и услуг, рефинансирование имеющихся займов. В развивающихся странах ключевой целью платформ финтех-кредитования является удовлетворение потребностей в финансировании предприятий и физических лиц, не имеющих доступа к банковским услугам.

2. Платформы финтех-кредитования являются жизнеспособным вариантом осуществления инвестиций. Предоставляемые с их помощью кредиты постепенно превращаются в активы высокого качества, поскольку это менее изменчивый вариант для инвесторов, как розничных, так и институциональных. Эти инвестиции проще для реализации и обеспечивают достаточно хорошую отдачу в краткосрочной перспективе. Хедж-фонды, инвестиционные банки и страховые компании активно инвестируют на платформах финтех-кредитования.

3. Реструктуризация обычных банков. Банки по всему миру внимательно наблюдают за пространством финтех-кредитования и начинают приобщаться к его освоению. Поскольку банки не могут трансформироваться мгновенно из-за регуляторных ограничений, они включают некоторые элементы финтех-кредитования в свои операции. В настоящее время банковские учреждения пытаются автоматизировать процесс оформления кредитов, а некоторые из них сотрудничают с финтех-кредиторами, чтобы те оказывали свои услуги под брендом банка.

4. Решающая роль прозрачности деятельности. Финтех-кредитование компенсировало нехватку финансирования, возникшего из-за глобального кризиса на мировом финансовом рынке в 2008 году. Пандемия COVID-19 показала существование проблемы доступа малых предприятий к кредитным ресурсам. С этого времени в банковском секторе наблюдался устойчивый тренд к обеспечению прозрачности. Однако банковские мошенничества все равно имели место. Сейчас, по более строгим правилам, у банков нет такой гибкости, как у финтех-кредиторов. Поэтому последние должны укреплять доверие и быть прозрачными в ценообразовании, чтобы избежать ловушки чрезмерного регулирования со стороны соответствующих государственных органов.

5. Продвижение вторичного рынка онлайн-кредитов. Несмотря на то, что он находится на стадии зарождения, финтех-кредиторы пытаются объединить небольшие кредиты и продать их другим институциональным инвесторам. Эта модель развивающегося рынка позволяет кредиторам распределить риски и обеспечить дополнительные источники финансирования.

6. Рост спроса на автоматизацию и современные ИТ-решения. Автоматизация позволяет финтех-кредиторам решить проблему волатильности кадров и повысить свою производительность. Особый интерес для них также представляет борьба с мошенничеством на платформе, а также защита персональных данных участников. С этой целью компании все чаще обращаются к технологиям машинного обучения, искусственному интеллекту и блокчейну.

Несмотря на большое количество бизнес-моделей, видов платформ, кредитных продуктов, которые существуют и в ближайшее время будут развиваться в мире, их потенциал в российском сегменте финтех-кредитование практически не используется. При этом в условиях санкционных ограничений бизнес нуждается в финансовой поддержке. Поэтому дальнейшие исследования и практическую работу по развитию финтех-кредитования мы видим в отслеживании мировых трендов его развития, изучении опыта работы различных бизнес-моделей, используемых для его реализации, с целью дальнейшей их имплементации в Российской Федерации и стимулировании развития этой отрасли в нашей стране.

1. Blinova A. O. Otsenka rynka P2R kreditovaniya v Rossii / A. O. Blinova // Ekonomika i biznes: teoriya i praktika. — 2020. — № 2-1(60). — S. 32–35.

2. Burtseva N. A. Narodnoye finansirovaniye: kraudfanding i peer-to-peer kreditovaniye / N. A. Burtseva, I. A. Nalitov // Yevraziyskoye Nauchnoye Ob»yedineniye. — 2019. — № 5-4(51). — S. 238–240.

3. Gorda A. S. Fintech i tsifrovyye transformatsii na mirovom finansovom rynke / A. S. Gorda // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 2(63). — S. 106–116.

4. Zhabanovskaya A. D. Sovremennoye polozheniye kraudlendinga, perspektivy yego razvitiya na mirovom rynke i v Rossii / A. D. Zhabanovskaya // Uspekhi v khimii i khimicheskoy tekhnologii. — 2021. — T. 35, № 1(236). — S. 33–35.

5. Kiyevich A. V. Kraudlending-investirovaniye chastnykh lits v biznes / A. V. Kiyevich // Sovremennyye aspekty ekonomiki. — 2019. — № 1(257). — S. 11–14.

6. Koval’chuk A. V. Mezhdunarodnyy opyt mikrofinansovykh organizatsiy v sfere onlayn-kreditovaniya s vozmozhnost’yu yego primeneniya v Rossii / A. V. Koval’chuk, Ye. G. Mal’tsev // Aktual’nyye voprosy sovremennoy ekonomiki. — 2019. — № 4. — S. 479–483.

7. Korobeynikova O. M. Tsifrovyye innovatsii dlya kreditnoy kooperatsii / O. M. Korobeynikova, D. A. Korobeynikov, Ye. V. Golubeva, N. V. Chernovanova // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 1(50). — S. 63–71.

8. Merzlov V. M. Perspektivy onlayn-kreditovaniya v Rossii / V. M. Merzlov // Vestnik ekonomicheskoy bezopasnosti. — 2020. — № 6. — S. 98–100.

9. Pshenichnikov V. V. Vnedreniye distantsionnogo potrebitel’skogo kreditovaniya v sovremennoy Rossii: problemy i perspekti / V. V. Pshenichnikov, N. A. Krotov // Finansovyy vestnik. — 2023. — № 2(61). — S. 5–15.

10. Rybnikov A. D. Kraudlending v Rossii. Obzor platformy jetlend / A. D. Rybnikov // Studencheskiy vestnik. — 2021. — № 21-7(166). — S. 60–62.

11. Shangina I. Yu. Analiz i perspektivy razvitiya mirovogo i rossiyskogo rynka kraudlendinga / I. Yu. Shangina // Kreativnaya ekonomika. — 2020. — T. 14, № 10. — S. 2383–2396. — DOI 10.18334/ce.14.10.110962.

12. Ezrokh Yu. S. O razvitii kvazibankovskogo instituta kraudlendinga v Rossii: ekonomicheskiye problemy i puti ikh resheniya / Yu. S. Ezrokh // Bankovskoye delo. — 2020. — № 7. — S. 50–57.

13. Alternative Lending Platforms in 2023. [Electronic Resource] // Finance Magnates, 2023. — Access Mode: www.financemagnates.com/fintech/p2p/alternative-lending-platforms-in-2023/ (date of the application: 18.01.2024).

14. [Infographic] A Brief Timeline of Alternative Lending. [Electronic Resource] // CoinLoan, 2018. — Access Mode: coinloan.io/blog/infographic-a-brief-timeline-of-alternative-lending/ (date of the application: 18.01.2024).

15. Alternative Lending Platform Market Size & Share Report, 2022-2030. [Electronic Resource] // Grand View Research, 2022 — Access Mode: www.grandviewresearch.com/industryanalysis/alternative-lending-platform-market-report (date of the application: 18.01.2024).

16. How the FDIC Defines Marketplace Lending. [Electronic Resource] // deBanked, 2016. — Access Mode: debanked.com/2016/02/how-the-fdic-defines-marketplace-lending/ (date of the application: 19.01.2024).