DIGITAL TRANSFORMATION IN THE PUBLIC AUDIT SYSTEM

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В СИСТЕМЕ ГОСУДАРСТВЕННОГО АУДИТА

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (69), 2024

Section Finance

Publication text (PDF):Download

UDK: 338.2

AUTHORS:

Natarova Elena Vladimirovna,

Ph.D. in Economics, Associate Professor,

Associate Professor of Accounting, Analysis and Audit Department,

Institute of Economics and Management,

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.29039/2312-5330-2024-4-76-88

PAGES: from 76 to 88

STATUS: Published

LANGUAGE: Russian

Keywords:

audit, government, management system, digitalization.

ABSTRACT (ENGLISH):

Currently, transformational processes related to the digitalization of public administration technologies are taking place in the world. During this period, the role of auditing government operations and the reliability of transactions will increase, and with the increase in their number, there is a need to automate and digitalize these processes. New technologies make it possible to simplify audit work by eliminating monotonous operations, shifting these functions to artificial intelligence and robots. In addition, new technologies are emerging that help to conduct risk assessments, allowing for information and observations that can add value, turning auditing from a responsibility into an opportunity. However, the element of reliability in digital auditing can affect the quality of the audit and the risks associated with public finances in the public sector, especially in the management of public funds. Therefore, the implementation of a reliable system in digital auditing is crucial, given the high degree of public accountability.

In the modern digital age, organizations are increasingly using new technologies to achieve operational excellence and competitive advantages. However, the introduction of these technologies poses significant risks to the integrity of financial statements and raises questions about whether existing controls are adequate. The existing issues make the study of the process of digitalization of the state audit relevant.

The research methodology of the article involves the study of the digital audit process in the world and in Russia, its main directions and trends in the development of digital products. The article examines the possibilities of digital audit based on the latest technological products; examines the experience of implementing the digitalization of public audit in different countries; highlights the factors contributing to digitalization.

Based on the conducted research, the stages of digitalization of state audit in Russia are highlighted, the problems and risks of implementing digital audit at the state level are identified, and the elements of an effective digital audit system are highlighted.

ВВЕДЕНИЕ

В настоящее время технологии развиваются беспрецедентными темпами. Появление новых технологий, таких как искусственный интеллект, блокчейн и роботизированная автоматизация процессов, дает много возможностей для развития систем государственного управления и государственного аудита. В системе аудита с появлением новых технологий появляются новые возможности по автоматизации аудиторских процедур, однако данные изменения ставят перед аудиторами новые задачи. В результате практикующим аудиторам важно быть в курсе изменений, происходящих в отрасли, и принимать соответствующие решения для удовлетворения потребностей общества и повышения качества государственного аудита.

В современную цифровую эпоху государства все активнее используют новые технологии для достижения операционного совершенства и конкурентных преимуществ систем государственного управления. Однако внедрение данных технологий создает значительные риски для системы управления, сохранения конфиденциальности бюджетной (финансовой) информации. Следовательно, возникают вопросы внедрения надежной системы в цифровой аудит, что имеет решающее значение, учитывая высокую степень подотчетности общественности. Учитывая данное, изучение процесса цифровизации государственного аудита в мире и в России, его основных направлений и тенденций в развитии цифровых продуктов являются актуальным.

В статье рассмотрены возможности цифрового аудита, основанные на новейших технологических продуктах; изучен опыт реализации цифровизации государственного аудита в разных странах; выделены факторы, способствующие цифровизации.

На основании проведенного исследования выделены этапы цифровизации государственного аудита в России, обозначены проблемы и риски внедрения цифрового аудита на государственном уровне, выделены элементы эффективной системы цифрового аудита.

Весомый вклад в исследование цифровизации государственного аудита внесли такие отечественные и зарубежные ученые-аудиторы, как Сергеев Л.И. [17], Моттаева А. Б., Гаганова Е. В., Леонова Д. А. [15], Стоякин Е. А., Соболь Т. С. [16], Thottoli, M. M., K.V. Thomas [3], Javis ebua Otia, Enrico Bracci [9], Neeraj Chauhan [12], Dr. Harib Saeed Al Amimi [12], Sumaya Abdulla Al Marzooqi [13] в работах которых рассматриваются цифровые технологии, используемые в государственном управлении и в аудите, проблемы и перспективы развития финансового и стратегического аудита.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является изучение возможностей цифровых технологий, применяемых в государственном аудите, а именно: рассмотрение программных продуктов и автоматизированных программ, применяемых в аудите; изучение процесса цифровизации государственного аудита в России и выделение его этапов; проведение анализа международной практики цифровизации государственного аудита; выделение требований качества, позволяющих сформировать надежную систему государственного аудита; анализ проблем и рисков цифровизации государственного аудита; определение элементов эффективной системы цифрового аудита.

МЕТОДЫ

В данной научной работе использовались следующие методы: контент-анализ — для сравнения практики цифрового аудита в высших органах государственного аудита разных стран; анализ, синтез, индукция, дедукция — для установления причинно-следственных связей между этапами реализации внедрения цифровых технологий в систему государственного аудита и возникающими проблемами, рисками, формированием требований к качеству данного процесса; моделирование — для определения элементов эффективной системы цифрового аудита; формализация — для выделения этапов цифровизации государственного аудита в России.

РЕЗУЛЬТАТЫ

Большинство стран мира стремятся к достижению устойчивого экономического и социального развития. Значительную роль в достижении данной цели имеет цифровая трансформация сектора государственного управления, которая, основываясь на возможностях искусственного интеллекта, делает его более эффективным и отзывчивым.

Процесс развития цифрового управления государственным сектором в мире имеет достаточно длинный путь исследований, инициированных Организацией Объединенных Наций еще в 1980-х годах [1]. За последние несколько десятилетий произошли значительные изменения в развитии цифрового управления государством с точки зрения концептуализации, внедрения и оценки. Развитие цифрового правительства в поддержку эффективного предоставления государственных услуг в настоящее время является важным политическим императивом в странах по всему миру. Так, в 2015 году, с подачи Департамента по экономическим и социальным вопросам Секретариата Организации Объединенных Наций мировые лидеры «приняли повестку дня в области устойчивого развития на период до 2030 года и признали, что распространение информационно-коммуникационных технологий и глобальная взаимосвязанность обладают огромным потенциалом для ускорения прогресса человечества, преодоления цифровой пропасти и развития обществ знаний» [1]. Многочисленные резолюции Экономического и социального совета и Генеральной Ассамблеи Организации Объединенных Наций содержат с тех пор направления и рекомендации цифровизации работы государства, а электронное правительство было признано важным фактором, способствующим достижению целей устойчивого развития и инструментом развития [1]. Российская Федерация также присоединилась к данному процессу постепенно разрабатывая и внедряя возможности искусственного интеллекта и больших данных в работу, связанную с выполнением государственных функций. Данные изменения в государственном управлении в России и многих других странах привели к цифровой трансформации государственного аудита.

В условиях стремительного развития науки и техники, крайне важно, чтобы специалисты в области аудита шли в ногу со временем, особенно Высшие органы государственного аудита, как наиболее профессиональные и востребованные структуры, выполняющие функцию оценки деятельности системы управления государством. Данная потребность обусловила возникновение цифрового аудита и его активное внедрение в рабочий процесс при проведении финансового аудита. Так, аудиторы все чаще стали применять возможности цифровых технологий для сбора обширных доказательств, в критически важных счетах или файлах электронных транзакций, а вопросы надежности и качества выходных данных, получаемых с помощью компьютерных информационных систем, приобрели большее значение для аудита.

Известно, что информация, получаемая в целях контроля, должна быть своевременной, актуальной, заслуживающей доверия и не содержать упущений и мошенничества. Цифровой аудит может повысить качество аудиторских доказательств, предоставляемых аудиторам, за счет расширения спектра оцениваемых операций, своевременного предоставления доказательств, анализа сложных аудиторских процессов или внедрения искусственного интеллекта в логичные и организованные аудиторские процедуры [3].

Цифровой аудит — это способ проведения традиционного аудита с помощью автоматизации и инноваций. Доступность новых технологий в области аудита помогает собирать данные, автоматизировать процедуры, анализировать информацию и фокусироваться на реальных рисках.

Развитию цифрового аудита в Высших органах аудита способствовала пандемия COVID-19, которая позволила оценить возможности дистанционного проведения процедур аудита, применения компьютерных инструментов аудита, а также возникновению технологий информационных систем управления аудитом, которые способствовали повышению устойчивости в сложных условиях.

Важно отметить, что по всему миру был отмечен рост эффективности работы аудиторов при использовании технологий в данном процессе. Данный процесс связан с сокращением времени выполнения вычислительных и аудиторских задач, рационализацией организации процесса принятия аудиторских решений, и как следствие, росту качества аудита. Однако, использование технологий государственными аудиторами при оценке рисков мошенничества, имеют определенные риски.

Цифровой аудит в государственном секторе позволяет обеспечить бесперебойную обработку информации о финансовых операциях государства. С помощью цифрового аудита можно проверить объемный массив транзакций, а процесс выборки может быть автоматизирован. Цифровой аудит позволяет повысить качество работы аудиторов, поскольку основное внимание уделяться оценке, а не рутинной работе в сборе аналитических данных. Перенос рутинных аудиторских задач, ранее выполняемых вручную, на цифровой аудит помогает аудиторам сосредоточиться на задачах оценки рисков мошенничества, что, возможно, повышает эффективность оценки рисков мошенничества.

Цифровой аудит позволяет аудиторам изучать финансовые данные, сортировать их по определенным характеристикам и автоматизировать задачу оценки рисков мошенничества. Предполагается, что его использование создаст преимущества: 1) для повышения квалификации аудиторов за счет понимания аудиторских процедур, расширения знаний и возможности передачи опыта; 2) для снижения затрат и исключения человеческих ошибок; 3) для предотвращения манипуляций и мошенничества; 4) для обеспечения оперативного обмена информацией и повышения ее целостности.

Цифровизация аудита предполагает внедрение новых технологий, таких как искусственный интеллект, машинное обучение, блокчейн, автоматизация роботизированных процессов. Однако внедрение подобных технологий в государственном секторе сопряжено с рисками и проблемами, связанными либо с присущими им характеристиками и непрозрачностью, либо с отсутствием нормативных актов и стандартов, либо с дефицитом навыков и экспертных знаний, необходимых для их понимания. Эти проблемы также могут ограничивать проведение оценки и аудита данных технологий третьими сторонами.

Так, например, внедрение искусственного интеллекта в систему государственного аудита сопряжено с определенными рисками нарушения безопасности системы и сохранности данных, а также с возможными нарушениями кодов достоверных решений, заложенных в ее основу. Важно, чтобы коды данных программ проходили несколько уровней верификации с целью исключения некорректных решений.

Сложным является процесс доверия общества к информации, проанализированной искусственным интеллектом. Для исключения данного вопроса стоит повышать уровень цифровой грамотности населения и сотрудников высшего органа государственного аудита, стоит детально разъяснять принципы работы технологии, а также предусмотреть возможность перепроверки данных ручным способом при необходимости.

Внедрение искусственного интеллекта в деятельность высшего органа государственного аудита должно предполагать создание внутренних регламентов верификации информации и определения центров ответственности за сформированные данные и принятые решения. Важно исключить риск переноса ответственности на конкретное должностное лицо, т.к. формирование информации с использованием данной технологии предполагает значительную предварительную работу целой команды различных специалистов.

К одному из важных требований качества, предъявляемых к использованию искусственного интеллекта в деятельности органа государственного аудита, относится конфиденциальность. Сокрытие информации, не подлежащей всеобщей огласке, должно быть предусмотрено в аналитических системах, генерируемых искусственным интеллектом. Отдельные требования должны предъявляться к защите от кибератак и исключении возможности утечки персональных данных или иной закрытой информации государства. Организациям государственного сектора должны быть предоставлены необходимые средства управления данными, включая возможность участвовать в обмене или отказа от него, без угрозы утечки данных.

Качество цифрового аудита также зависит от его доступности в условиях столкновения с неожиданными сценариями. Надежная платформа должна быть масштабируемой, оставаясь при этом надежной по мере расширения ее влияния. Если она дает сбой, то его решение должно быть заранее продуманно. Поэтому, в целях обеспечения безопасности работы ИТ-систем, правительственные учреждения должны тщательно изучать и устранять все виды рисков, включая внешние, физические и цифровые угрозы, и впоследствии сообщать об этих рисках пользователям. Хотя внешним угрозам уделяется наибольшее внимание, внутренние опасности, такие как мошенничество, могут быть не менее опасными. Учреждения государственного сектора должны определить, перевешивают ли возможные преимущества сопутствующие опасности.

Выделенные требования качества, позволяющие сформировать надежную систему государственного аудита, находят отклик в работах ведущих финансовых институтах мира. В частности, на XXIII конгрессе Международной организации высших органов финансового контроля (INTOSAI) в Москве в 2019 г. была создана Рабочая группа по влиянию науки и технологий на аудит (далее — WGISTA), которая изучает ключевые тенденции в таких областях, как искусственный интеллект, технология блокчейна, кибербезопасность, анализ данных, технологии сотовой связи 5G, машинное обучение и квантовая механика. вычислительная техника [4]. Основные стратегические цели WGISTA включают в себя проведение экологического анализа; обмен передовым опытом; поддержание экспертных знаний в Высших органах аудита; применение науки и технологий в аудите; и развитие компетенций, необходимых Высшим органам аудита и аудиторам [4].

Работа данной группы позволила Российской Федерации проводить процесс цифровизации государственного аудита с учетом передовой международной практики, изучая проблемы и возможности новейших технологий. В частности, Счетной Палатой Российской Федерации была утверждена «Стратегия развития Счетной палаты РФ на 2018-2024 годы» (далее «Стратегия») [5], которая определила приоритетные направления развития ее деятельности с учетом цифровизации.

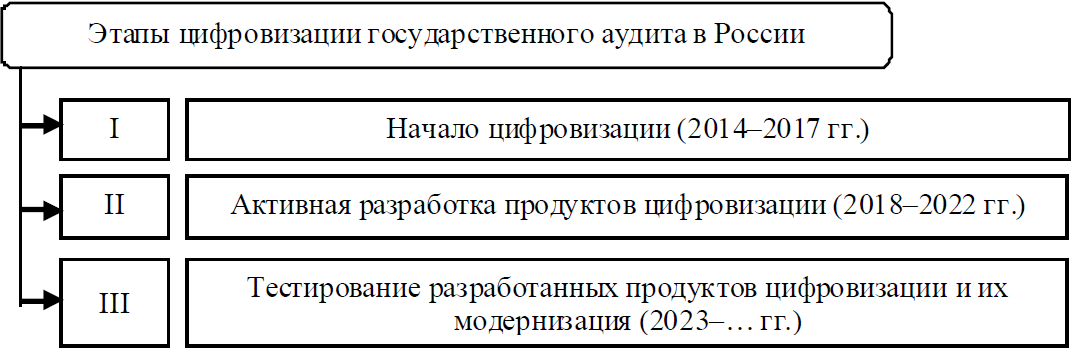

В целом, процесс цифровизации государственного аудита можно представить в разрезе следующих этапов, представленных на рисунке 1.

Этапы цифровизации государственного аудита в России:

Рис. 1. Этапы цифровизации государственного аудита в России (Составлено на основе [5-8])

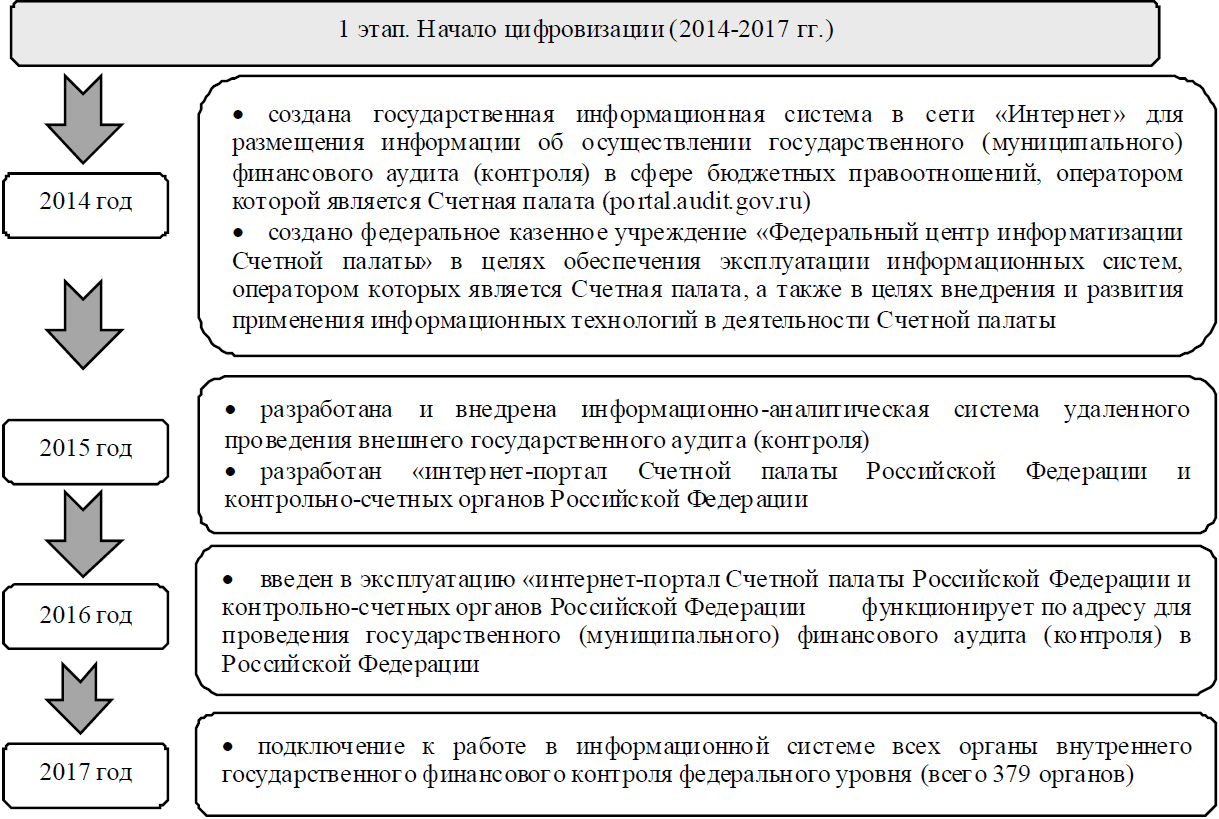

Рассмотрим каждый этап более детально, изучив основные результаты и достижения в указанный период. Содержание первого этапа цифровой трансформации государственного аудита России представлено на рисунке 2.

Рис. 2. Содержание первого этапа цифровизации государственного аудита в России (Составлено на основе [5-8]).

Содержание первого этапа цифровизации государственного аудита в России в 2014-2017 гг. подтверждает появление цифровых продуктов, связанных с деятельностью Счетной палаты.

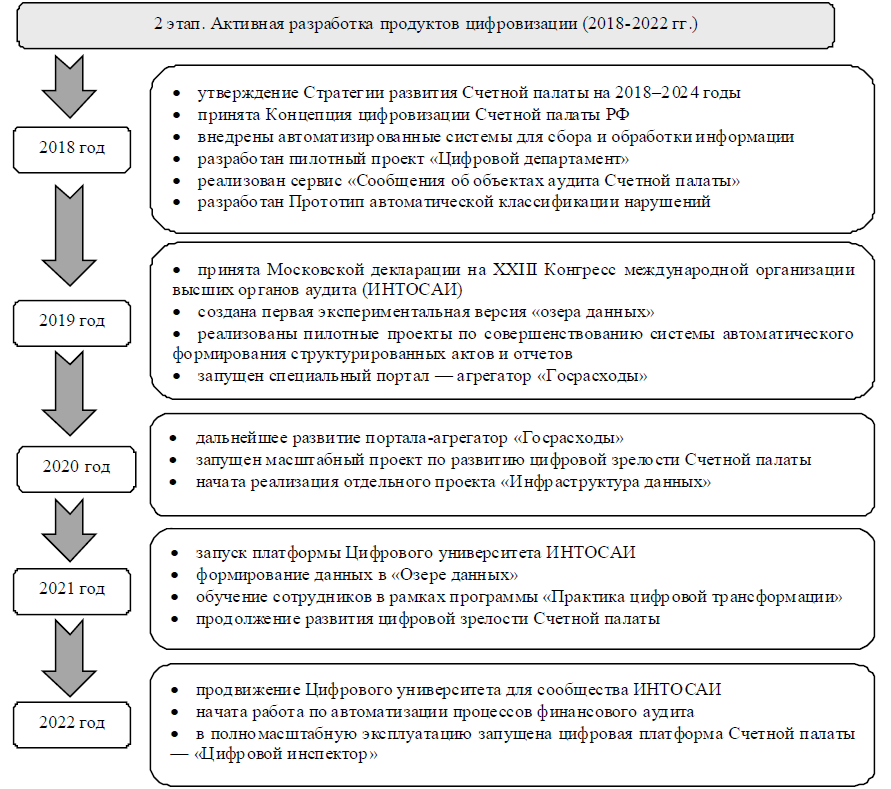

Содержание второго этапа цифровой трансформации государственного аудита России представлено на рисунке 3.

Рис. 3. Содержание второго этапа цифровизации государственного аудита в России. (Составлено на основе [5-8]).

Данный этап характеризуется активизацией процесса цифровой трансформации деятельности высшего органа государственного аудита России, что в первую очередь вызвано его положением на международной арене в должности президента международной организации высших органов аудита (ИНТОСАИ) в данный период и продвижением политики, подтверждающей положительное влияние IT-технологий на сферу управления государственными ресурсами и его аудита. В этот период Россия утверждает внутренние нормативно-правовые акты, связанные с цифровизацией государственного аудита, и ведет активную разработку программных продуктов, которые могут быть использованы в работе государственного аудитора с учетом новейших цифровых технологий. Новые цифровые проекты расширяют возможности аудиторов в части скорости обработки информации и росту количества источников информации для проведения аудита. На данном этапе наблюдается активное обучение персонала в использовании данных продуктов.

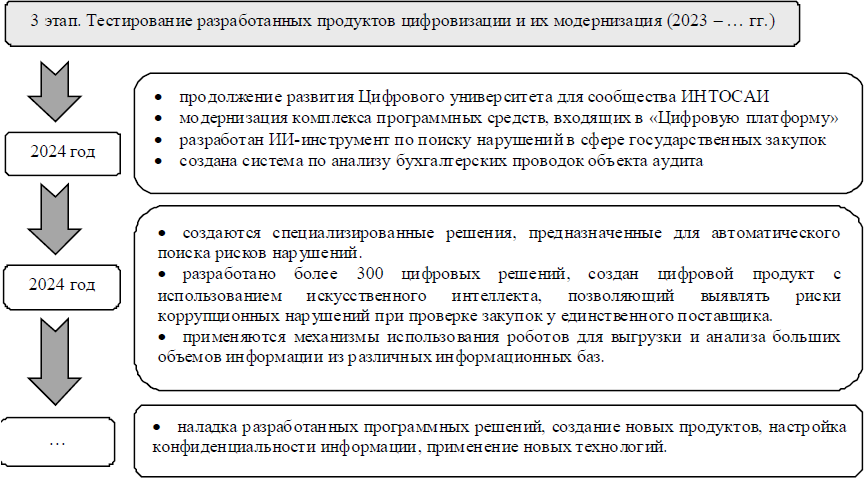

Третий этап цифровизации государственного аудита в России (рис. 4) связан с тестированием разработанных продуктов цифровизации и их модернизация в 2023-2024 гг. Стоит отметить, что данный процесс продолжается по настоящее время, а новые автоматизированные программы, упрощающие работу государственного аудитора будут дорабатываться и внедряться в действие, учитывая все направления деятельности высшего органа государственного аудита. Конечно, развитие цифровых технологий не предполагает замену государственных аудиторов на автоматизированные программы, а требует от них трансформацию составляющих человеческого капитала. Персонал должен быть обучен не только аудиторским процедурам, но и способен их автоматизировать, оставив на усмотрение человека принятие итоговых решений на основе подготовленных анализов аналитических данных.

Рис. 4. Содержание третьего этапа цифровизации государственного аудита в России (Составлено на основе [5-8]).

Представленные этапы цифровизации государственного аудита в России, позволяет утверждать, что данный процесс призван упорядочить работу Счетной палаты в части формирования источников информации контрольной деятельности, расширения возможностей аналитических процедур аудита и скорости обработки информации, возможности предоставления информации в агрегированном виде. Кроме этого, отмечена разработка механизмов с использованием технологий искусственного интеллекта, позволяющая выявлять риски и искать нарушения по выделенным маркерам в части государственных операций.

Интересным является процесс цифровизации государственного аудита в других странах мира. Так, например, в Китае, в 2014 году SAI-China (высший орган государственного аудита в Китае) создал Департамент аудита электронных данных, который занимается сбором, проверкой и обработкой электронных данных, связанных с аудитом, с целью комплексного анализа и использования таких данных. С 2015 года SAI-China приступила к третьей фазе проекта Golden Audit, который фокусируется на больших данных. «В настоящее время SAI-China пытается продвигать цифровой подход к аудиту, включающий «общий анализ, выявление подозрительных операций, децентрализованную проверку и системные исследования», а также изучает возможности комплексного анализа и использования данных с различных уровней, регионов, систем, секторов, и бизнеса» [9].

В Норвегии управление генерального аудитора создало в 2019 году инновационную лабораторию, чтобы помочь реагировать на новые научно-технические тенденции, влияющие на аудиторское сообщество, в которую вошли эксперты из разных областей (ИТ, аудит и языковые службы) для изучения инноваций, технологий и методов [9].

В Финляндии внедряют модели аудита в режиме реального времени и непрерывного характера для решения стоящих задач, что означает трансформацию как их работы, так и методов проведения аудита, стремятся к более широкому использованию новых цифровых технологий. В 2022 году NAO Finland (высший орган государственного аудита в Финляндии) провел масштабную реформу финансового аудита, направленную на цифровизацию аналитики данных [9].

В Индии высший орган государственного аудита — CAG — с марта 2023 года перешел на электронный документооборот и объявил о начале процесса цифровизации своей деятельности. Данная программа представляет собой веб-решение с поддержкой нескольких языков, автономной функциональностью и мобильным приложением. Все проверки с указанного времени проводятся в Единой электронной системе IAAD-One System — «основной системе учета для всей цепочки аудиторских действий, от планирования и разработки аудита до проведения аудита, выпуска отчетов о проверке и контроля за их выполнением, обработки и доработки аудиторских отчетов и последующих действий. Он охватывает все виды аудита — аудит соответствия требованиям, финансовый аудит и аудит результатов деятельности» [10].

В Шотландии также используют систему цифрового аудита, которая фокусируется на стратегии предоставления цифровых услуг, включающих формирование базы аналитических данных, разработку инструментов анализа данных и их визуализацию. Среди методов цифрового аудита, применяемых в Шотландии, существуют: инструменты, помогающие финансовым аудиторам планировать и выявлять операции с повышенным риском и сопоставлять финансовую книгу со счетами; инструменты для улучшения внутренней отчетности и мониторинга; разработано хранилище данных (включает данные для аудита эффективности) [11].

Объединенные Арабские Эмираты начали процесс цифровой трансформации государственного управления с начала 2000-х, поэтому многие новейшие технологии автоматизации в деятельности их государственных структур уже используются. Например, «в 2021 году здесь запустили программу «Emirates Blockchain Strategy 2021» по переводу 50 процентов государственных транзакций на блокчейн-платформу» [12]. Конечно, цифровая трансформация работы высшего органа государственного аудита данной страны также велась. Основным направлением в данном процессе можно выделить работу по привлечению высококвалифицированных кадров, которые сосредоточились на разработке программных продуктов, способных анализировать большие данные. Работа в данном направлении способствовала проведению более сложного анализа и качественного аудита. В дальнейшем в процесс государственного аудита были внедрены технологии единого хранилища данных, роботизированной автоматизации процессов набора государственных данных. «В ОАЭ стремятся в итоге перейти к аудиту в режиме реального времени и в настоящее время изучают наилучший способ достижения этой цели. Также ведут работу над созданием аудита систем, управляемых искусственным интеллектом, и бухгалтерских книг на основе блокчейна» [13].

Рассмотрев опыт формирования системы цифрового аудита в разных странах, можно выделить факторы, способствующие созданию государственного цифрового аудита:

- стратегическое видение руководства и сотрудничество с международными организациями государственного аудита;

- инвестиции;

- определение приоритетов и мониторинг процесса реализации;

- формирование цифровых платформ;

- обеспечение оптимального соотношения цены и качества;

- применение новейших технологий и инструментов цифрового аудита.

Процесс цифровизации в станах–участниках ИНТОСАИ происходят по-разному. Одни высшие органы государственного аудита исследуют новейшие технологии и экспериментируют с ними, другие находятся в начале пути изучения данного вопроса. Однако большинство стран осознают, что мы находимся в эпицентре технологической революции, которая не похожа на предыдущие, что дает нам возможность увидеть интересные примеры использования новых технологий, таких как роботизированная автоматизация процессов и искусственный интеллект, изучить потенциал блокчейна как технологии.

Вместе с тем процесс цифровизации государственного аудита связан с определенными проблемами его внедрения. Одной из них является значительный уровень финансовых вложений в данную сферу. Высшие органы государственного аудита, особенно в технологически развитых странах, тратят значительные средства и приобретают самые мощные технологии и системы, способные справляться со сложностями, связанными с большими объемами данных. Высшие аудиторские учреждения модернизировали и расширили свою ИТ-инфраструктуру и имеют команду программистов во главе с аналитиком данных. Предпринимаются дополнительные усилия для создания удаленной аудиторской среды.

Несмотря на многочисленные преимущества цифрового аудита, аудиторы по-прежнему будут сталкиваться с рядом проблем, в частности, с необходимостью получения новых навыков, сложностями с большими данными при сборе аудиторских доказательств и новыми методами аудита. Тем не менее, аудиторы принимают изменения своей идентичности, что приводит к трансформации потенциальных возможностей их ролей. Поэтому, сегодня государственные аудиторы по всему миру предпринимают инициативы по наращиванию потенциала, направленные на повышение цифровых навыков своих аудиторов для решения задач, связанных с переходом на цифровые технологии. Цифровизация технологий влияет на общество и людей, влечет за собой изменение идентичности аудиторов.

Внедрение методов цифрового аудита провоцирует возникновение определенных проблем на начальном этапе его реализации, в частности: трудоемкость процесса разработки методологии аудита, настройки его процессов и обучения аудиторов ИТ-аудиту; многозадачность аудита эффективности, особенно в случаях, связанных с национальными программами в области цифровизации, электронного правительства и кибербезопасности; необходимость всестороннего мониторинга транзакций для улучшения качества периодических проверок; необходимость использования компьютеризированных приемов аудита для поддержки аудиторской группы в обеспечении качества, безопасности и эффективности аудита. Также стоит учитывать, что повышение производительности за счет автоматизации повторяющихся задач требует инвестиций и поддержки со стороны руководства; отсутствие персонала с необходимыми навыками; наличие финансовых данных в различных форматах, что затрудняет извлечение и проверку достоверности данных, требует значительных временных затрат; необходимость тестирования новых инструментов аудита и постоянной технической поддержки данного процесса.

Помимо указанных проблем цифровизации аудита государственного сектора, существует ряд рисков, связанных с данными технологиями. Условно разделим их на общие и специальные.

Общие риски цифрового аудита:

- неподходящая технология для оценки рисков мошенничества или иных задач аудита;

- неопытность сотрудников в использовании электронных систем;

- нарушение конфиденциальности, охраны и предохранительных устройств;

- риск использования устаревших технологий аудита;

- отсутствие доступа к базовому коду, системе или программе цифрового аудита в случае ее приобретения на стороне из-за проблем с интеллектуальной собственностью [14].

Специальные риски (связанные с использованием специальных технологий цифровизации):

- Риск при использовании технологии блокчейн. Из-за постоянства блокчейн-транзакций исправить ошибки в реестре может быть сложно. Кроме того, несмотря на прозрачную природу блокчейна, те, кто обладает большей частью вычислительных мощностей, могут вносить изменения в блоки и проводить мошеннические транзакции. Надежность технологии блокчейн как инструмента финансовой отчетности может быть уязвима для кибератак, поскольку группы, контролирующие большинство вычислительных мощностей сети, могут изменять бухгалтерскую книгу или историю транзакций. Наконец, отсутствует четкое руководство относительно того, что является достаточным и надлежащим аудиторским доказательством при использовании технологии блокчейн [14].

- Риск при использовании искусственного интеллекта. Развитие системы аудита на основе искусственного интеллекта предполагает разработку стандартов и объема алгоритмов аудиторских процедур, которые могут быть некачественно проработанными, что может привести к дорогостоящим процедурам наладки системы. Кроме этого, существует риск нарушения конфиденциальности, связанный с безопасностью данных, используемых для систем искусственного интеллекта, так и выходных данных систем искусственного интеллекта.

- Риск при использовании роботизированной автоматизации процессов. Могут возникнуть ошибки обработки, что приведет к значительным трудозатратам, требующим изучения, оценки и доработки. Сторонние разработчики средств автоматизации могут работать вне установленных норм, создавая риски для конфиденциальности, безопасности и операционной деятельности всей организации [14].

Результаты проведенного исследования дают представление о предполагаемых потребностях в проведении будущих аудитов системы государственного управления (рис. 1.)

Рис. 5. Элементы эффективной системы цифрового аудита (Составлено автором).

Эффективная система цифрового аудита требует динамичного подхода, включающего в себя сложный процесс и определенные требования к выходным данным таким как: отчетность с высокой информативностью, сформированную с использованием расширенной аналитики данных; наличие методов стратегического видения, электронных инструментов управления ресурсами государства и оценки эффективности данных процессов; оценка рисков с использованием компьютеризированных приемов аудита; быстрая оценка результатов аудита с применением интеллектуального анализа процессов; непрерывный мониторинг процесса автоматизации и машинное обучение.

Формирование эффективной системы цифрового аудита непременно связано с использованием искусственного интеллекта и машинного обучения. Считается, что данные технологии обладают наибольшим потенциалом для определения направления и будущего профессии аудитора. Будущее аудита будет зависеть не только от роботов, автоматизирующих процессы, но и от аудиторов, которые будут нацелены на принятии решений. Машинное обучение должно предполагать формирование автоматизированных навыков аудиторской работы, основанной на оцифрованных знаниях аудиторов, и умении их применять к аналогичным видам работ. Искусственный интеллект, применяемый в государственном аудите, будет использован для проведения аудиторских процедур более глубоким анализом, на основе большего массива информации, что позволит расширить доказательную базу нарушений в государственном секторе и в будущем будет способствовать их нивелированию.

ВЫВОДЫ

Таким образом, процесс цифровой трансформации в системе государственного аудита происходит во многих странах мира и связан с развитием технологий во всех сферах жизни. Использование новых технологий в деятельности государственного аудита предоставляет значительные преимущества, позволяющие повысить качество проверок и облегчить процедуры аудиторских выборок и анализа данных. Тем не менее, процесс формирования надежной системы цифрового государственного аудита достаточно трудоемок, требующий больших финансовых и интеллектуальных вложений, особенно на начальных этапах его реализации. Изучив возможности цифровых технологий, применяемых в государственном аудите, можно выделить следующие требования качества цифрового аудита как надежность работы, способность бесперебойной обработки больших данных, безопасность системы от кибератак и иных внутренних и внешних угроз, соблюдение конфиденциальности, наличие внутренних регламентов верификации информации.

Анализ процесса цифровизации государственного аудита в разных странах позволяет сделать вывод, что Россия занимает одно из ведущих мест в мире по развитию технологий в данной сфере. Сегодня Россия продолжает процесс цифровой трансформации деятельности высшего органа государственного аудита, в частности отмечена разработка механизмов с использованием технологий искусственного интеллекта, позволяющая выявлять риски и искать нарушения по выделенным маркерам в части государственных операций.

1. E-Government Survey 2024 Accelerating Digital Transformation for Sustainable Development With the addendum on Artificial Intelligence / Department of Economic and Social Affairs of United Nations. — URL: desapublications.un.org/publications/un-e-government-survey-2024 (date of the application: 27.09.2024).

2. Strategicheskoye napravleniye v oblasti tsifrovoy transformatsii gosudarstvennogo upravleniya: Rasporyazheniye Pravitel’stva Rossiyskoy Federatsii ot 22 oktyabrya 2021 g. № 2998-r. / Garant: informatsionno-pravovoy portal. — URL: www.garant.ru/products/ipo/prime/doc/402867092/?ysclid=m9b7j1cl9b847709628 (data obrashcheniya: 27.09.2024).

3. Thottoli, M. M. Characteristics of information communication technology and audit practices: evidence from India / M.M. Thottoli, K.V. Thomas // VINE Journal of Information and Knowledge Management Systems. — 2020. — URL: www.emerald.com/insight/content/doi/10.1108/vjikms-04-2020-0068/full/html (date of the application: 27.09.2024).

4. New Working Group Focuses on Impact of Science & Tech on Auditing // By INTOSAI Journal. — URL: intosaijournal.org/journal-entry/wgista/#:~:text=With%20the%20WGISTA%20established%2C%20INTOSAI,work%20remains%20relevant%20and%20impactful (date of the application: 27.09.2024).

5. Strategiya razvitiya Schetnoy palaty RF na 2018-2024 gody. — URL: ach.gov.ru/upload/iblock/541/jqmt8v2s27lgwnii0rxgn3rgm8biyqbo.pdf (data obrashcheniya: 27.09.2024).

6. Otchet o rabote Schetnoy palaty Rossiyskoy Federatsii za 2018-2024 gg. — URL: ach.gov.ru/reports/ (data obrashcheniya: 27.09.2024).

7. Informatsionnyye tekhnologii v Schetnoy palate RF. 2024/03/29. — URL: www.tadviser.ru/index.php/Stat’ya:Informatsionnyye_tekhnologii_v_Schetnoy_palate_RF (data obrashcheniya: 27.09.2024).

8. Proyekt sozdaniya tsifrovoy platformy Schetnoy palaty RF. — URL: globalcio.ru/upload/main/773/7739cb0aca988e234151e269816f5214.pdf (data obrashcheniya: 27.09.2024).

9. Digital transformation and the public sector auditing: The SAI’s perspective / Javis ebua Otia, Enrico Bracci // Financial Accountability & Managementю — 2022. — 38(4). — February. — URL: www.researchgate.net/publication/358287289_Digital_transformation_and_the_public_sector_auditing_The_SAI’s_perspective (date of the application: 27.09.2024).

10. CAG to go paperless, announces digital audits from April 1 / Neeraj Chauhan. — 2023. — Mart 31. — URL: www.hindustantimes.com/india-news/cag-india-goes-paperless-all-audit-work-to-be-digitally-carried-out-from-april-1-2021-101680269909582.html (date of the application: 27.09.2024).

11. Digital. Audit Scotland. — URL: audit.scot/topics/digital-e-hub (date of the application: 27.09.2024).

12. The future of public sector auditing: living in times of change / by Dr. Harib Saeed Al Amimi, President, State Audit Institution of the United Arab Emirates. — URL: wgista.uaeaa.gov.ae/Documents/INTOSAI-Journal_Winter-2020-pages-4-5.pdf?csf=1&e=0nAeyO (date of the application: 27.09.2024).

13. SAI UAE Implements Ambitious Digital Transformation Program / Sumaya Abdulla Al Marzooqi. — URL: intosaijournal.org/journal-entry/sai-uae-implements-ambitious-digital-transformation-program/ (date of the application: 27.09.2024).

14. Technology Landscape of SAIs — Questionnaire. — INTOSAI Working Group on Impact of Science and Technology on Auditing. — URL: wgista.uaeaa.gov.ae/en/Pages/Documents.aspx (date of the application: 27.09.2024).

15. Mottayeva, A. B. Global’naya tsifrovizatsiya ekonomiki Rossii: perspektivy, prepyatstviya i mery realizatsii / A. B. Mottayeva, Ye. V. Gaganova, D. A. Leonova // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 4(65). — S. 116-130. — EDN AYKRBC.

16. Stoyakin, Ye. A. Sovremennyye aspekty razvitiya tsifrovoy ekonomiki v Rossii / Ye. A. Stoyakin, T. S. Sobol’ // Nauchnyy vestnik: finansy, banki, investitsii. — 2023. — № 4(65). — S. 131-140. — EDN RALPMC.

17. Sergeyev, L. I. Gosudarstvennyy strategicheskiy audit v tsifrovoy ekonomike / L. I. Sergeyev // Trendy i upravleniye. — 2019. — № 2. — S. 61-75. — DOI 10.7256/2454-0730.2019.2.29039. — EDN HAMDPX.