DEPOSIT POLICY OF CREDIT ORGANIZATIONS: REGIONAL ASPECT

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (53), 2020

Section Money, credit, banks

Publication text (PDF):Download

UDK: 336.7

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Djalal Mir Abdul Kaum,

Doctor of Economics, Professor,

Head of the Department of Finance and Credit,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Bondar Aleksandr Petrovich,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Credit,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Dyatel Vitaly Nikolaevich,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Credit,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-4-69-79

PAGES: from 69 to 79

STATUS: Published

LANGUAGE: Russian

KEYWORDS: credit institution, bank deposit policy, deposit, deposit, principles of deposit policy.

ABSTRACT (ENGLISH):

The essential approaches to the content of the deposit policy of credit institutions and the analysis of common features and differences in the definitions made it possible to understand the deposit policy as a system of measures for the formation and management of the deposit resources of a credit institution, as well as the definition and formation of the optimal structure of its deposit base to achieve the established goals of a banking institution.

The features of the formation of the deposit policy by credit institutions registered in the Republic of Crimea are revealed. The main source of resources in the formation of the liabilities of the banking network of the Crimean region are customer funds, among which deposits of the population prevail. Three credit institutions registered in the Republic of Crimea (Bank ChRDB JSC, GENBANK JSC and RNKB Bank (PJSC)) operate on the peninsula without fierce competition from large Russian credit institutions, which also affects their deposit policy. The undoubted leader of the Crimean deposit market is RNKB Bank (PJSC), which makes it possible for individuals to open deposits, mainly in national currency, although for certain types of deposits and in foreign currencies, using conditions and interest accrual schemes convenient for depositors, which are established differentially, depending on the type of deposit currency, term of the deposit agreement, terms of accrual and payment of interest.

It is concluded that the formation and implementation of the deposit policy needs to solve a number of subjective and objective problems inherent in the Crimean credit institutions: the absence of fierce competition from large banks leads to a certain relaxation of the banking management; the imposed financial sanctions of Western countries restrict the possibilities of the Crimean credit organizations to work in the financial markets; direct and indirect leverage of the state and regional authorities, interested parties in the activities of the bank; general state of economic and social development of the region. The bank’s deposit policy at the present stage should include: the bank’s activity strategy in the field of attracting deposit resources, which should be based on a thorough study of the market, namely the external environment, the deposit market, the place and role of banks in this market, as well as predict the development of the bank’s activities when subject to the preservation of the influence of existing factors; formation of the bank’s tactics for the development and promotion of new banking products for clients.

ВВЕДЕНИЕ

Эффективную и прибыльную деятельность кредитных организаций невозможно обеспечить без соответствующего ресурсного обеспечения. Привлечение необходимого объема ресурсов банковскими учреждениями является первоочередной задачей, необходимой для их надлежащего функционирования.

Поскольку определяющей составляющей привлеченных ресурсов кредитных организаций являются депозиты, то для каждого банка необходима разработка мероприятий по регулированию и оптимизации его отношений с клиентами по поводу привлечения средств на депозитные счета. Поэтому проблема эффективного и сбалансированного формирования депозитной базы, необходимой для обеспечения стабильности, надежности и результативности банковской деятельности, является особенно актуальной.

Исследованию теоретических и методологических принципов разработки и выполнения депозитной политики коммерческих банков посвящен ряд публикаций как отечественных, так и зарубежных ученых. В частности, можно выделить научные исследования Алентьевьй Н.В. [1], Бартош О.М. [2], Бухадуровой М.Н. [3], Валенцевой Н.И. [4], Воробьевой Е.И. [5], Герасименко Р.А. [6], Зерновой Л.Е. [7], Лаврушина О.И. [8], Каджаевой М.Р. [9], Костиковой В.И. [10], Тетериной В.С. [11] и многих других экономистов.

Высоко оценивая их вклад в решение теоретических и практических аспектов по разработке и реализации депозитной политики кредитных организаций, нужно указать на необходимость дальнейших исследований по данной тематике.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является анализ подходов к сущности депозитной политики кредитных организаций, выявление региональных особенностей ее реализации банковскими учреждениями в Республике Крым

РЕЗУЛЬТАТЫ

Депозитная политика является неотъемлемой составляющей механизма банковского менеджмента, поскольку именно она определяет и регулирует процесс аккумуляции вкладов и дальнейшее их направление в активные операции. Депозитная политика является сложным экономическим понятием, поэтому в научной литературе не существует единого подхода к пониманию ее сущности.

Анализ литературных источников относительно определения категории «депозитная политика» приведен на рисунке 1.

Как отдельный вид банковской политики рассматривает депозитную политику О.И. Лаврушин, акцентируя внимание на «привлечение денежных средств вкладчиков в депозиты и эффективное управление процессом привлечения» [8]. Подобную точку зрения имеет и Р.А. Герасименко, который отмечает, что «депозитная политика — это банковская политика по привлечению денежных средств вкладчиков в депозиты (вклады) и эффективного управления процессом привлечения этих средств» [6].

| М.Р. Каджаева |

| · Комплекс мер, направленных на мобилизацию банками денежных средств юридических и физических лиц, в форме вкладов (депозитов) с целью их последующего взаимовыгодного использования [9] |

| О.И. Лаврушин |

| · Вид банковской политики по привлечению денежных средств вкладчиков в депозиты и эффективному управлению процессом привлечения [8] |

| М.Н. Бухадурова |

| · Совокупность: а) последовательно связанных действий по привлечению денежных средств клиентов в банки на условиях возвратности и платности; б) методов и способов её (политики) осуществления, обеспечивающих эффективное управление депозитами с целью достижения приемлемого уровня рентабельности и ликвидности банка [3] |

| Р.А. Герасименко |

| · Банковская политика по привлечению денежных средств вкладчиков в депозиты (вклады) и эффективного управления процессом привлечения этих средств [6] |

| О.М. Бартош |

| · Стратегия и тактика банка по привлечению денежных средств вкладчиков и других кредиторов и определение наиболее эффективной комбинации таких источников [2] |

Рис. 1. Анализ литературных источников относительно определения категории «депозитная политика» (Составлено авторами).

Через систему мероприятий по формированию депозитных ресурсов с целью их последующего взаимовыгодного использования рассматривает сущность депозитной политики в своей работе М.Р. Каджаева [9].

Как стратегию и тактику банка по привлечению денежных средств вкладчиков рассматривает депозитную политику О.М. Бартош [2], которая считает ее главным предназначением «определение наиболее эффективной комбинации таких источников» [2].

М.Н. Бухадурова, в автореферате диссертации [3], отмечает, что депозитная политика направлена на «достижение приемлемого уровня рентабельности и ликвидности банка» [3].

Таким образом, анализ общих черт и отличий в определениях дал возможность понимать под депозитной политики систему мер по формированию и управлению депозитными ресурсами кредитной организации, а также определение и формирование оптимальной структуры ее депозитной базы для достижения установленных целей банковского учреждения.

Роль депозитной политики состоит в определении приоритетных направлений развития и совершенствовании банковской деятельности в процессе аккумуляции денежных ресурсов, усовершенствовании процесса формирования ресурсной базы и повышении его эффективности.

Современное развитие экономики вызывает необходимость решения теоретических и практических вопросов исследования проблемы формирования стабильных депозитных ресурсов кредитных организаций и поддержание их надежности и ликвидности, поскольку в практической деятельности банковские учреждения должны обеспечить эффективную политику, которая дает возможность быстро и гибко реагировать на возможности, которые открываются в конкретной ситуации, своевременно предусматривать изменения в условиях рынка. Формирование кредитными организациями депозитной политики — важная основа деятельности банковских учреждений, поскольку осуществление хозяйственных операций нуждается в наличии определенной суммы денежных средств, то есть ресурсов, а от оптимальной работы банков по формированию ресурсов зависят важные показатели деятельности кредитных учреждений — рентабельность и ликвидность. Итак, проблема оптимизации работы банков по привлечению депозитных средств нуждается во взвешенном подходе к формированию депозитной политики, которая бы в полной мере согласовывала интересы всех задействованных в процессе привлечения депозитных средств сторон — клиентов банковского учреждения, самого банка и государства.

Депозитная политика формируется исходя из способности банка привлекать свободные денежные средства, размещать полученные ресурсы так, чтобы максимизировать прибыль и минимизировать расходы, с которыми сталкивается банк во время привлечения депозитных средств, и т.п. Это является довольно важным не только для банка, но и для клиентов, поскольку, выбирая банк для вложения средств, каждый вкладчик старается проанализировать деятельность банковского учреждения, собрать информацию о том, как именно банк распоряжается полученными средствами, выявить направления вложений банка, принципы работы персонала и его квалификацию.

Не менее важными выступает обеспечение оптимального уровня расходов банка, безопасность проведения депозитных операций с учетом особенностей денежно-кредитного рынка, на котором банковское учреждение осуществляет свою деятельность.

Рассмотрим особенности формирования депозитной политики кредитными организациями, зарегистрированными в Республике Крым. Для этого воспользуемся статистическими данными Центрального банка России [12] об остатках средств клиентов в рублях и иностранной валюте по кредитным организациям, зарегистрированным в Республике Крым, которые приведены в табл. 1.

Остатки средств клиентов в рублях и иностранной валюте по кредитным организациям, зарегистрированным в Республике Крым, выросли на 40,1 % с 185822266 тыс. руб. на 01.10.2019 г. до 260421330 тыс. руб. на 01.10.2020 г., при этом прирост средств клиентов в рублях составил 40,5 %, а в иностранной валюте — 28,1 %, что позволило довести остатки средств на 01.10.2020 г. соответственно 254340985 тыс. руб. и 6080345 тыс. руб.

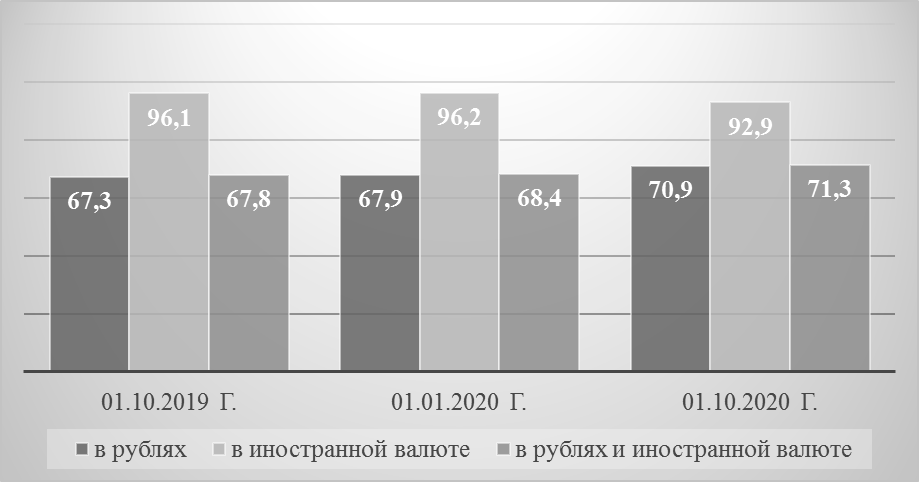

Средства клиентов по кредитным организациям, зарегистрированным в Республике Крым, выступают основным источником ресурсов при формировании пассивов банковской сети крымского региона, что отражено на рисунке 1.

Так, удельный вес средств клиентов в рублевых пассивах по кредитным организациям, зарегистрированным в Республике Крым, составил на 01.10.2020 г. 70,9 % (в целом по Российской Федерации — 68,1 %). В то же время, удельный вес средств клиентов в пассивах, сформированных в иностранной валюте, на 01.10.2020 г. составил 92,9 % (в целом по Российской Федерации — 81,3 %). Такая разница объясняется тем, что кредитные организации, зарегистрированные в Республике Крым, формируют собственный капитал за счет средств в национальной валюте.

Таблица 1. Остатки средств клиентов в рублях и иностранной валюте по кредитным организациям, зарегистрированным в Республике Крым, тыс. руб. *

| Период | Всего | из них | ||||

| Депозиты и средства на счетах нефинансовых и финансовых (кроме кредитных) организаций | из них: средства организаций на счетах | Средства бюджетов на расчетных счетах | Средства государственных и других внебюджетных фондов на расчетных счетах | Вклады физических лиц | ||

| в рублях | ||||||

| 01.10.2019 г. | 181075174 | 80400008 | 53151717 | 10529 | 0 | 90431764 |

| 01.01.2020 г. | 194046815 | 84467643 | 51283557 | 0 | 0 | 100784819 |

| 01.10.2020 г. | 254340985 | 124865354 | 56612421 | 13956 | 0 | 128894515 |

| в иностранной валюте | ||||||

| 01.10.2019 г. | 4747092 | 45068 | 45068 | 2625 | 0 | 4120579 |

| 01.01.2020 г. | 4580364 | 108180 | 108180 | 2512 | 0 | 3913405 |

| 01.10.2020 г. | 6080345 | 208654 | 208654 | 3809 | 0 | 5136212 |

| в рублях и иностранной валюте | ||||||

| 01.10.2019 г. | 185822266 | 80445076 | 53196785 | 13154 | 0 | 94552343 |

| 01.01.2020 г. | 198627179 | 84575823 | 51391737 | 2512 | 0 | 104698224 |

| 01.10.2020 г. | 260421330 | 125074008 | 56821075 | 17765 | 0 | 134030727 |

* Составлено на основании [12]. С 01.11.2020 г. формирование таблицы Центральным Банком России прекращено

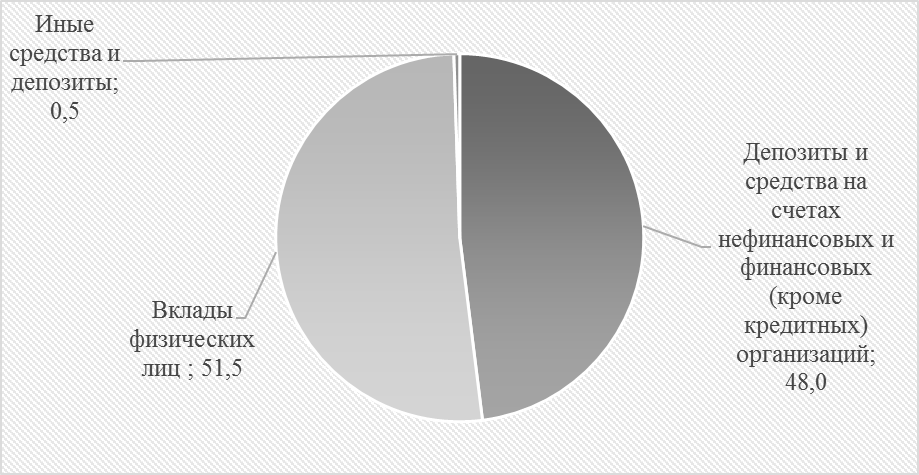

В структуре средств клиентов в рублях и иностранной валюте по кредитным организациям, зарегистрированным в Республике Крым, преобладают вклады физических лиц. Их удельный вес на 01.10.2020 г. составил 51,5 % (рис. 2). Также высокую значимость имеют депозиты и средства на счетах нефинансовых и финансовых (кроме кредитных) организаций, удельный вес которых по кредитным организациям, зарегистрированным в Республике Крым, составил 48,0 %

Рис. 1. Удельный вес средств клиентов в рублях и иностранной валюте в пассивах по кредитным организациям, зарегистрированным в Республике Крым, % (Составлено на основании [12])

Рис. 2. Структура средств клиентов в рублях и иностранной валюте по кредитным организациям, зарегистрированным в Республике Крым, на 01.10.2020 г., %. (Составлено на основании[12])

В Республике Крым в настоящее время зарегистрированы три кредитные организации: АО «Банк ЧБРР», АО «ГЕНБАНК» и РНКБ Банк (ПАО). И все с месторасположением в г. Симферополе. Нужно отметить, что крымские банки работают на полуострове без жесткой конкуренции со стороны крупных российских кредитных организаций, зарегистрированных на материке, что объясняется их нежеланием попасть под возможные западные финансовые санкции за работу в Крыму. Определенную конкуренцию оказывает лишь АБ «Россия», уже находящийся под санкции, и поэтому активно работающий в крымском регионе.

Несомненным лидером крымского депозитного рынка является РНКБ Банк (ПАО), который на 01.10.2020 г. привлек вкладов физических лиц на 124281133 тыс. руб., что позволило занять 83 % рынка (см. рис. 3). Общий объем привлеченных средств клиентов составил 190188736 тыс. руб., что дало возможность РНКБ Банк (ПАО) охватить 77 % депозитного рынка Республики Крым. Мы соглашаемся с мнением Е.И. Воробьевой, что важным фактором лидерства РНКБ Банк (ПАО) на крымском полуострове является то, что «поддержка со стороны региональных властей Республики Крым и г. Севастополя помогают банку успешно формировать ресурсную базу за счет средств физических и юридических лиц» [5].

Рис. 3. Структура депозитного рынка по кредитным организациям, зарегистрированным в Республике Крым, на 01.10.2020 г. (Составлено на основании[13])

Вторым банком по значимости на депозитном рынке крымского региона выступает АО «ГЕНБАНК», на долю которого 01.10.2020 г. приходится 14 % рынка вкладов физических лиц и 20 % рынка совокупных средств клиентов.

АО «Банк ЧБРР» играет малозаметную роль на депозитном рынке Республики Крым, охватив около 3 % как рынка вкладов физических лиц, так и рынка совокупных средств клиентов.

РНКБ Банк (ПАО) и АО «Банк ЧБРР» в области формирования депозитных ресурсов отдают предпочтение вкладам физических лиц, на долю которых на 01.10.2020 г. припадает соответственно 65,3 % и 62,0 %. АО «ГЕНБАНК», напротив, основное внимание направил на привлечение средств предприятий и организаций, доля которых составила 60,0 % (доля вкладов физических лиц — 40,0 %).

Кредитные организации, зарегистрированным в Республике Крым, предлагают физическим лицам широкую линейку вкладов, основные условия которых приведены в таблице 2.

Таблица 2. Вклады для физических лиц по кредитным организациям, зарегистрированным в Республике Крым *

| Банк | Вклад | Срок | Процентная ставка |

| РНКБ Банк (ПАО) | Вклад «Максимальный» | 91-1830 дней | 3,4–4,42 |

| Вклад «Растущий %» | от 0 до 450 дней | 2,8–5,0 | |

| Вклад «Доходный» | от 91 до 1095 дней | 3,2–3,8 | |

| Вклад «Управляемый» | от 91 до 1095 дней | 3,0–3,59 | |

| Вклад «Доходный пенсионный» | от 91 до 1095 дней | 3,3–3,85 | |

| Вклад «НаКопи» | не ограничен | 3,0 | |

| АО «ГЕНБАНК» | Вклад «Выгодный» | от 91 до 729 дней | 3,6 |

| Вклад «Капитал» | от 91 до 1 110 дней | 3,25 | |

| Вклад «Почтенный» | 181, 367, 1 095 дней | 3,61 | |

| Вклад «Мобильный» | от 91 до 1 095 дней | 3,41 | |

| АО «Банк ЧБРР» | Вклад «Клевер2» | от 91 до 365 дней | 3,3–3,4 |

| Вклад «Клевер2 VIP» | от 91 до 365 дней | 3,4–3,55 | |

| Вклад «Клевер2+» | от 31 до 365 дней | 3,2–3,45 | |

| Вклад «Клевер2+ VIP» | от 31 до 365 дней | 3,2–3,55 | |

| Вклад Универсальный | бессрочный | 2,5 | |

| Вклад «Клевер2+ VIP2» | от 31 до 365 дней | 3,3–3,58 |

* Составлено на основании [14–16]

По 6 видов вкладов, согласно данных официальных сайтов, предлагают вкладчикам-физическим лицам РНКБ Банк (ПАО) и АО «Банк ЧБРР», в то же время АО «ГЕНБАНК», разработал для этой категории клиентов более узкий набор депозитных продуктов, включающий 4 вклада. Рассмотрим более детально продуктовую линейку вкладов лидера крымского депозитного рынка — РНКБ БАНК (ПАО).

На начало 2021 года, согласно данных официального сайта РНКБ БАНК (ПАО) для физических лиц предлагается 6 видов вкладов с использованием прогрессивных форм обслуживания, которые основываются на индивидуальном подходе к каждому клиенту:

- Вклад «Максимальный» Это наиболее привлекательный для клиентов по предлагаемым процентным ставкам вклад. Соответственно срок вклада значительный и составляет 91-1830 дней. Установленная минимальная сумма составляет 1000 рублей. Выплата процентов осуществляется каждые 30 дней. Процентная ставка колеблется на уровне 3,4-4,42 % и зависит от срока вклада и порядка выплаты процентов.

- Вклад «Доходный пенсионный» Предназначен для владельцев пенсионных карт банка. Процентная ставка фиксированная и составляет 3,3-3,85 % в рублях. Срок вклада установлен от 91 до 1095 дней. Выплата процентов осуществляется ежемесячно. Предусмотрена возможность дополнительных взносов.

- Вклад «НаКопи» Вклад предназначен для владельцев зарплатных карт банка. Процентная ставка — 3 % годовых, начисляется на минимальный остаток на счете за месяц. Срок вклада — бессрочно. Минимальная сумма не устанавливается, но порядок выплаты процентов стимулирует клиентов ее поддерживать на высоком уровне. Предусмотрены дополнительные взносы и снятие средств. Выплата процентов проводится ежемесячно.

- Вклад «Доходный» Вклад разработан банком для приумножения средств. Срок вклада — от 91 до 1095 дней. Выплата процентов — ежемесячно. Осуществляется ежемесячная капитализация процентов. Предусмотрены дополнительные взносы. Процентная ставка фиксированная и составляет 3,2-3,8 % в рублях и 0,1 % в долларах США.

- Вклад «Управляемый» Вклад позиционируется банком для клиентов, которые хотят эффективно управлять своими средствами. Срок вклада — от 91 до 1095 дней. Дополнительные взносы и снятие разрешены без ограничения по сумме и сроку при условии сохранения неснижаемого остатка, который составляет 50000 руб.. Выплата процентов — ежемесячно на счет вклада. Осуществляется ежемесячная капитализация процентов. Процентная ставка фиксированная и составляет 3,0-3,59 % в рублях и 0,1 % в долларах США

- Вклад «Растущий %». Он предназначен для размещения средств на три периода по 150 дней каждый с увеличивающейся процентной ставкой, которая составляет от 2,8 % до 5 % годовых в рублях. Минимальная сумма установлена на уровне 10000 руб. при условии, что вклад будет размещен на 450 дней. Выплата процентов проводится ежемесячно.

Таким образом, в РНКБ БАНК (ПАО) предусмотрена возможность открытия физическими лицами вкладов, преимущественно, в национальной валюте, хотя по отдельным видам вкладов и в иностранных валютах, с использованием удобных для вкладчиков условий и схем начисления процентов, которые устанавливаются дифференцированно, в зависимости от вида валюты вклада, срока депозитного договора, условий начисления и выплаты процентов.

Основным конкурентоспособным преимуществом РНКБ БАНК (ПАО) на рынке депозитных услуг выступает полная ориентация на клиента со всеми его личными видениями и пожеланиями; наличие опыта руководства банка в разработке и внедрении высокотехнологических банковских продуктов, которые базируются на отечественной банковской практике и стандартах; гибкости систем банковского обслуживания и прочее.

Основной стратегической целью, которую ставит РНКБ БАНК (ПАО) в процессе формирования и реализации депозитной политики, выступает обеспечение банка дешевыми ресурсами в достаточном количестве для проведения активных операций.

Формирование и реализация депозитной политики нуждается в решении ряда проблем субъективного и объективного характера, присущих крымским кредитным организациям:

- отсутствие жесткой конкуренции со стороны крупных банков приводит к определенной расслабленности банковского менеджмента;

- введенные финансовые санкции западных стран ограничивают возможности работы крымских кредитных организаций на финансовых рынках;

- прямые и косвенные рычаги государства и региональных органов власти, заинтересованных лиц в деятельности банка;

- общее состояние экономического и социального развития региона.

Проведя общий обзор современных тенденций в формировании депозитных ресурсов и на основе современных факторов влияния на деятельность кредитных учреждений, которые определяют ресурсную политику каждого отдельного коммерческого банка и банковской системы в целом, можно выделить критерии оптимальности как общие для всех банков, так и специфические, которые показывают особенности индивидуальной, избранной именно этим банком стратегии формирования своих депозитных ресурсов [17–19].

К общим критериям отнесем:

- достаточное количество собственных ресурсов для обеспечения прогрессивного развития, платежеспособности и финансовой устойчивости банка;

- взаимоотношение привлеченных и заимствованных ресурсов для поддержания надежной деятельности банка;

- диверсификация банковских вкладов, минимизации их рисков;

- оптимальное соотношение наиболее стабильных и нестабильных ресурсов, при увеличении долгосрочных вложений при риске неликвидности.

Специфические критерии оптимальности работы банка при формирования депозитных ресурсов каждый банк определяет индивидуально в зависимости от его размера, квалификации персонала, себестоимости операций и услуг и т. д. Например, распространяя свои операции в конкретном регионе или специализируясь на отдельных видах операций и услуг, банк избирает рыночную стратегию, которая более всего отвечает его представлениям об оптимальности. Это может быть: диверсифицированный подход к разным группам клиентов (разный набор продуктов для широких слоев населения); банковские продукты и услуги могут отличаться от продуктов банка-конкурента (по качеству, ценой и т. д.).

ВЫВОДЫ

Проведенное исследование дало возможность сделать вывод, что система обеспечения финансовой безопасности кредитной организации представляет собой совокупность элементов, позволяющих банку быть надежным, конкурентоспособным участником рынка банковских услуг.

Депозитная политика кредитной организации должна взаимодействовать с политикой банка в целом. Можно выделить следующие основные направления ее работы:

- определение целей и задач депозитной политики;

- делегирование полномочий соответствующим подразделениям банка;

- четкая стратегия реализации политики по привлечению депозитных ресурсов банка;

- постоянный контроль за выполнением; анализ динамики и тенденций рынка; выделение целевых клиентов; минимизация расходов; разработка новейших технологий и услуг; применение маркетинговых инструментов; поддержка ликвидности и повышение устойчивости банка.

Депозитная политика банка на современном этапе, должны включать: стратегию деятельности банка в сфере привлечения депозитных ресурсов, которая должна базироваться на основательном исследовании рынка, а именно внешней среды, рынка депозитов, места и роли банков на этом рынке, а также прогнозировать развитие деятельности банка при условии сохранения влияния имеющихся факторов; формирование тактики банка по разработке и продвижения новых банковских продуктов для клиентов. Депозитная политика банка должна строиться по маркетинговым составляющим, а следовательно, ее можно разделить на четыре подвида: продуктовую политику (формирование ассортиментов депозитов и определение их соотношений); процентную политику банка по депозитам; политику продажи депозитных продуктов; коммуникационную политику; реализацию разработанной стратегии и тактики; мониторинг деятельности банка по привлечению депозитных ресурсов, который может рассматриваться как при оценке эффективности депозитной политики банка, так и при оценке деятельности банка на рынке депозитов центральным банком. Последнее касается выполнения экономических нормативов, поддержании уровня ликвидности, учета операций по привлечению депозитов, соблюдение требований законодательства и т.п.; контроль реализации депозитной политики и оценку ее эффективности.

REFERENCES

- Alent’yeva N.V. Depozitnaya politika kommercheskogo banka v sovremennykh usloviyakh / N.V. Alent’yeva // Vestnik agrarnoy nauki. — 2019. — № 1 (76). — S. 85–90.

- Bartosh O.M. Depozitnaya politika kak sostavlyayushchaya sistemy upravleniya deyatel’nost’yu banka / O.M. Bartosh // Finansovoye prostranstvo. — 2014. — № 4(16). — S. 19–24.

- Bukhadurova M.N. Depozitnaya politika kommercheskikh bankov vo vzaimootnosheniyakh s naseleniyem: avtoref. dis. kand. ekon. nauk / M.N. Bukhadurova. — M., 2012. — 24 s.

- Valentseva N.I. Depozitnaya politika kommercheskikh bankov / N.I. Valentseva // Bankovskoye delo. — 2013. — № 2. — S. 16–21.

- Vorobyоva Е.I. Depozitnaya politika Rossiyskogo Natsional’nogo Kommercheskogo Banka (PAO) V Respublike Krym / Е.I. Vorobyоva // Nauchnyy vestnik: finansy, banki, investitsii. — 2018. — № 1 (42). — S. 99–110.

- Gerasimenko R.A. Depozitnaya politika bankov i faktory, vliyayushchiye na yeye formirovaniye / R.A. Gerasimenko, Ye.I. Khorosheva, V.V. Gerasimenko // Finansy, uchet, banki. — 2011. — № 1 (17). — S. 141–150.

- Zernova L.Ye. Teoreticheskiye osnovy formirovaniya depozitnoy politiki kommercheskogo banka / L.Ye. Zernova // Mezhdunarodnyy nauchno-issledovatel’skiy zhurnal. — 2021. — № 1-4 (103). — S. 9–12.

- Lavrushin O.I. Bankovskiy menedzhment / O.I. Lavrushin. — M. : KNORUS, 2018. — 554 s.

- Kadzhayeva M.R. Bankovskiye operatsii / M.R. Kadzhayeva. — M. : ITS «Akademiya», — 2018. — 464 s.

- Kostikova V.I. Teoreticheskiye osnovy depozitnoy politiki kommercheskikh bankov / V.I. Kostikova // Ekonomika i predprinimatel’stvo. — 2016. — № 4-2 (69-2). — S. 1142–1146.

- Teterina V.S. Teoreticheskiye aspekty formirovaniya depozitnoy politiki banka / V.S. Teterina // Vestnik nauki i tvorchestva. — 2016. — № 5 (5). — S. 445–449.

- Otdel’nyye pokazateli, kharakterizuyushchiye aktivnyye i passivnyye operatsii kreditnykh organizatsiy v razreze Federal’nykh okrugov i sub»yektov Rossiyskoy Federatsii [Elektronnyy resurs] / Tsentral’nyy bank Rossii. — Rezhim dostupa: cbr.ru/statistics/bank_sector/pdko_sub/#a_78815 (data obrashcheniya: 18.11.2020).

- Informatsiya o kreditnykh organizatsiyakh [Elektronnyy resurs] / Tsentral’nyy bank Rossii. — Rezhim dostupa: cbr.ru/banking_sector/credit/FullCoList/ (data obrashcheniya: 18.11.2020).

- Vklady i scheta [Elektronnyy resurs] / RNKB Bank (PAO). — Rezhim dostupa: www.rncb.ru/fizicheskkim-litsam/vklady-i-scheta/ (data obrashcheniya: 18.11.2020).

- Vklady [Elektronnyy resurs] / AO «GENBANK». — Rezhim dostupa: www.genbank.ru/chasnym-litsam/vklady?from=global-nav-bar (data obrashcheniya: 18.11.2020).

- Vklady [Elektronnyy resurs] / AO «Bank CHBRR». — Rezhim dostupa: www.chbrr.crimea.com/public/privat/deposits/ (data obrashcheniya: 18.11.2020).

- Bondar A.P. Upravleniye depozitnymi resursami kreditnykh organizatsiy / A.P. Bondar, O.P. Matsnevich // Byulleten’ nauki i praktiki. — 2016. — № 4 (5). — S. 332–336.

- Ilyunina D.A. Ponyatiye depozitnykh resursov kommercheskikh bankov i problemy ikh stabilizatsii v usloviyakh ekonomicheskoy turbulentnosti / D.A. Ilyunina // Nauchnyy vestnik: finansy, banki, investitsii. — 2016. — № 1 (34). — S. 90–94.

- Kotelevskaya Yu.V. Osobennosti primeneniya mezhdunarodnykh standartov finansovoy ustoychivosti kreditnykh organizatsiy / Yu.V. Kotelevskaya, O.G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2015. — № 2 (31). — S. 81–86.