MODERN ASPECT OF INTERNAL CONTROL AND AUDIT IN RUSSIAN FEDERATION

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (52), 2020

Section Finance

Publication text (PDF):Download

UDK: 657.6

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Toropova Irina Semenovna,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of the Accounting, Analysis and Audit?

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-3-31-41

PAGES: from 31 to 41

STATUS: Published

LANGUAGE: Russian

KEYWORDS: internal control, internal audit, non-compliance risk, control environment, violations, control procedures, control environment, monitoring, organization’s risk management system.

ABSTRACT (ENGLISH):

The conduct of financial and economic activities of organizations, both budgetary and commercial, is associated with possible risks of non-compliance with the current legislation, making unreasonable management decisions by the top and middle management, which leads to reputational and financial losses. In order to forestall financial and reputational losses, organizations form an internal control system. In the Russian Federation, the formation of normative and legislative regulation of the organization and conduct of internal financial control and audit is taking place, both in relation to commercial organizations and organizations of the budgetary sphere. The article examines the order of organization, types, tasks of internal control and audit in various organizations.

The organization of internal control and audit is considered in the article through the prism of legal regulation of this area in the Russian Federation and international regulations. The internal audit system, as an obligatory element of the management system, has been introduced in the banking sector and for public sector organizations. For commercial organizations, this issue is left to the management of the organization and the creation of an internal audit service is optional.

The regulatory and legislative framework of the organization and methods of conducting internal control for organizations have been studied. The approaches to the organization and conduct of internal control have been investigated from the point of view of orientation towards possible risks. Based on the results of the study, the article concludes that the presence of an effectively functioning internal control system, which is based on an assessment of possible risks, contributes to an increase in the efficiency of the organization, the prevention of cases of fraud by the organization’s personnel, and an increase in the reliability of accounting, tax and other types of reporting.

ВВЕДЕНИЕ

Современная экономика, в том числе и российская, развивается в условиях неопределенности и нестабильности. Общемировая теория и практика показала необходимость и важность системы внутреннего контроля и аудита как инструмента упреждающего реагирования на складывающуюся ту или иную экономическую ситуацию в организации. Это нашло свое отражение в Международных стандартах аудита, путем введения МСА 610 «Использование работы внутренних аудиторов» [24, 25, 26, 27, 28].

Вопросами организации и проведения внутреннего финансового контроля и аудита занимаются многие российские ученые такие как Коковкина Т.В., Крышкин О.В., Латышева А.Ю., Романенко А.В., Сметанко А.В., Порфирьева А.В., Турищева Т.Б. и др. [24, 25, 27, 28, 29, 30, 31, 32, 33]. Однако развитие экономических отношений, цифровизация экономики ставит новые задачи перед системой внутреннего контроля и аудита.

В Российской федерации происходит становление нормативно-законодательного регулирования организации и проведения внутреннего финансового контроля и аудита, как в отношении коммерческих организаций, так и организаций бюджетной сферы.

На современном этапе развития экономики, система внутреннего финансового контроля и аудита должна быть направлена на упреждение рисков, неэффективности использования средств организации, предотвращения экономических преступлений в сфере экономики.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является изучение порядка организации, видов и задач внутреннего контроля и аудита в различных организациях. В статье рассматриваются вопросы нормативно-законодательного регулирования формирования системы внутреннего финансового контроля и аудита для организаций различных организационно-правовых форм и форм собственности, виды систем внутреннего контроля в зависимости от целей создания и круга решаемых задач, сформированной матрицы рисков.

РЕЗУЛЬТАТЫ

Необходимость организации системы внутреннего контроля для организаций была законодательно введена ст.19 Закона «О бухгалтерском учете»: «Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя). Порядок организации и осуществления организациями бюджетной сферы внутреннего контроля совершаемых фактов хозяйственной жизни устанавливается с учетом положений бюджетного законодательства Российской Федерации о внутреннем финансовом контроле» [7]. Таким образом, внутренний контроль определен как обязательный элемент системы управления организацией вне зависимости от ее организационно-правовой формы и формы собственности.

Система внутреннего аудита как обязательный элемент системы управления, введена нормативно-законодательно в банковском секторе и для организаций бюджетной сферы [6, 9]. Для коммерческих организаций данный вопрос оставлен на рассмотрение руководства организации и создание службы внутреннего аудита не является обязательным.

Система внутреннего контроля и ранее формировалась в организации, однако она в большей степени была направлена на изучение уже произошедших событий и ее деятельность была направлена на подсчет размера материального ущерба, установление, и наказание виновного лица. Как положительное явление, следует отметить регламентацию и стандартизация организации и ведения внутреннего контроля и аудита как для коммерческих, так и бюджетных организаций [9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 22, 23]. Следовательно, если ранее внутренний контроль и аудит организовывались на усмотрение собственника и в большей степени являлись составляющей частью такого элемента системы управления как бухгалтерский учет, то в настоящее время: внутренний финансовый контроль и аудит — самостоятельные элементами системы управления; внутренний финансовый контроль является обязательным для всех организаций, а служба внутреннего аудита — обязательной для организаций банковской сферы и бюджетных организаций; внутренний финансовый контроль и аудит — объекты «внешнего мониторинга и контроля» [19].

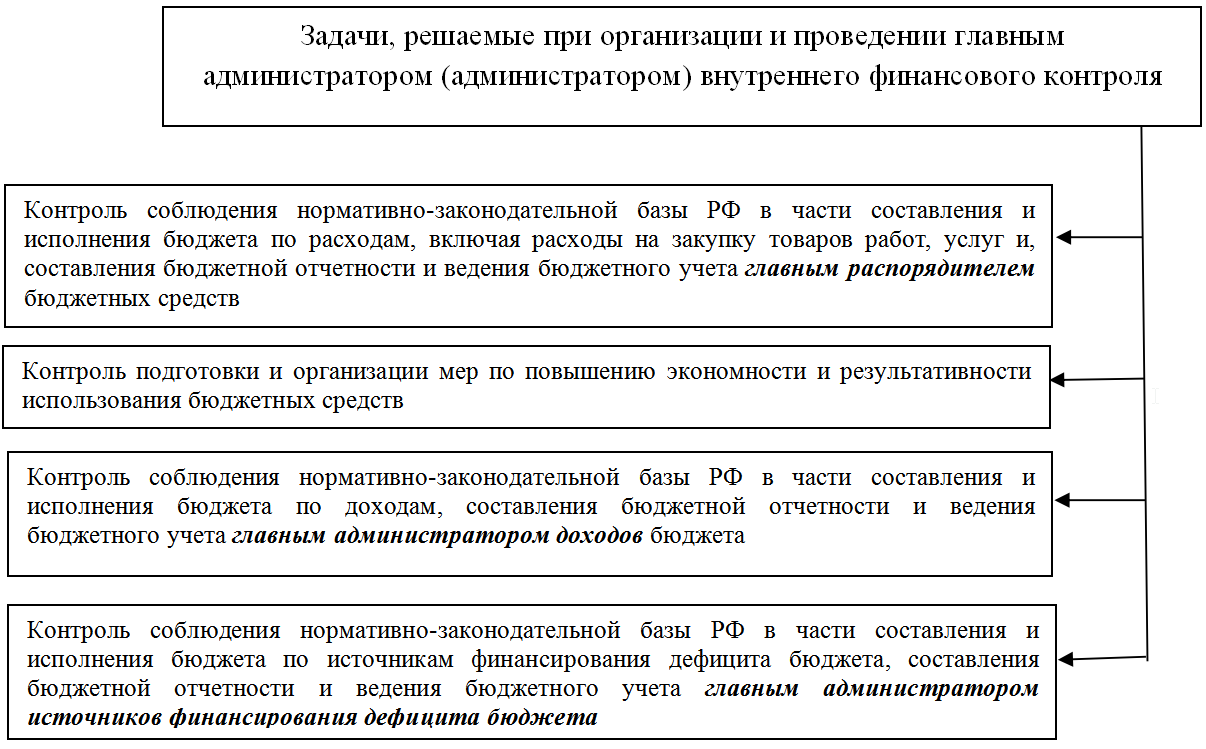

Для целей управления бюджетных организаций, внутренний финансовый контроль определяется «в качестве внутреннего процесса главного администратора (администратора) бюджетных средств и осуществляется в целях соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению своих бюджетных полномочий, является составной частью каждого бюджетного полномочия главного администратора (администратора) бюджетных средств» [9]. Особенностью организации внутреннего финансового контроля бюджетных организаций является то, что с 01.01.2020 г. Минфин России согласно статье 165 Бюджетного кодекса осуществляет методическое обеспечение внутреннего финансового контроля, но формирование единого нормативного документа, который бы предусматривал общие требования к организации и проведению внутреннего финансового контроля не формирует [1, 9, 10]. Для целей организации и проведения внутреннего финансового контроля главный администратор (администраторы), в соответствии с законодательством, самостоятельно определяет «порядок осуществления внутреннего финансового контроля с учетом необходимости соблюдения требований к исполнению бюджетных полномочий» [9]. Проведение внутреннего финансового контроля осуществляется в соответствии с разрабатываемым и утверждаемым главным администратором (администраторами) ведомственным (внутренним) актом. В таком ведомственном (внутреннем) акте описывается порядок и методика проведения внутреннего финансового контроля использования бюджетных средств при выполнении бюджетных процедур. Согласно подпункта 1 пункта 2 статьи 160.2-1 Бюджетного кодекса оценка надежности внутреннего финансового контроля осуществляется при помощи внутреннего финансового аудита. Проведение внутреннего финансового аудита в бюджетных организациях регламентируется принятыми федеральными стандартами внутреннего финансового аудита [11, 12, 13, 16, 18]. Следует отметить, как положительный момент, что согласно федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», служба внутреннего финансового аудита может быть организована главным администратором (администратором) одним из трех предлагаемых вариантов решений: «об образовании субъекта внутреннего финансового аудита; о самостоятельном выполнении руководителем главного администратора (администратора) бюджетных средств действий, направленных на достижение целей осуществления внутреннего финансового аудита; о передаче полномочий по осуществлению внутреннего финансового аудита другим лицам согласно п. 16 стандарта» [11]. Такая вариативность возможностей организации службы внутреннего аудита позволит оптимизировать использование бюджетных средств для этих целей исходя из возможностей главного администратора (администратора). Стандарт также для целей оптимизации использования бюджетных средств разрешает выбирать одну из форм организации службы внутреннего аудита: с образованием структурного подразделения и без образования структурного подразделения, «путем наделения должностного лица полномочиями по осуществлению внутреннего финансового аудита» [11]. При организации внутреннего финансового аудита главный администратор (администратор) должен соблюдать принцип функциональной независимости, это означает, что «аудиторские мероприятия организуют и осуществляют должностные лица (работники) субъекта внутреннего финансового аудита, которые: имеют возможность беспрепятственного осуществления внутреннего финансового аудита, в том числе подготовить заключение; в течение текущего и отчетного финансового года не принимали участие в организации выполнения бюджетных процедур; не имеют родства или свойства с субъектами бюджетных процедур; не имеют конфликта интересов» [11]. На главного администратора (администратора) возложена ответственность как за организацию внутреннего финансового контроля, так и внутреннего финансового аудита, которые различаются по кругу решаемых задач согласно федерального стандарта внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита» [12]. Как уже отмечалось, главный администратор (администратор) бюджетных средств самостоятельно разрабатывает внутренний акт, регламентирующий организацию и проведение внутреннего финансового контроля. На рисунке 1 представлен примерный перечень задач, которые реализуются в рамках внутреннего финансового контроля. Данный перечень может быть дополнен исходя из особенностей и условий функционирования бюджетной организации.

Рис. 1. Примерный перечень задач внутреннего финансового контроля бюджетной организации (Составлено на основании нормативно-законодательной базы [17]).

Задачи внутреннего финансового аудита, согласно стандарта внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита» определяются в зависимости от целей проведения внутреннего финансового аудита (табл. 1).

Таблица 1. Задачи внутреннего финансового аудита главного администратора (администратора) бюджетных средств *

|

Цель внутреннего финансового аудита |

Задачи внутреннего финансового аудита |

|

Оценка надежности внутреннего финансового контроля |

Установление достаточности и актуальности правовых актов и документов, устанавливающих требования к организации и выполнению бюджетных процедур и выявление несоответствия положений этих актов правовым актам, регулирующим бюджетные правоотношения, на момент совершения операции |

|

Выявление избыточных (дублирующих друг друга) операций (действий) по выполнению бюджетной процедуры |

|

|

Изучение наличия прав доступа пользователей (субъектов бюджетных процедур) к базам данных, вводу и выводу информации из прикладных программ средств и информационных ресурсов, обеспечивающих исполнение бюджетных полномочий главного администратора (администратора) бюджетных средств, в целях формирования предложений и рекомендаций по предотвращению несанкционированного доступа к таким базам данных, вводу и выводу из них информации |

|

|

Оценка степени соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению бюджетных полномочий, требований к организации (обеспечению выполнения), выполнению бюджетных процедур, в том числе к операции (действию) по выполнению бюджетной процедуры |

|

|

Формирование предложений и рекомендаций по совершенствованию организации (обеспечения выполнения), выполнения бюджетной процедуры |

|

|

Изучение совершаемых субъектами бюджетных процедур и (или) прикладными программными средствами, информационными ресурсами контрольных действий и их результатов, в том числе анализ причин и условий нарушений и (или) недостатков (в случае их выявления), в целях определения операций (действий) по выполнению бюджетной процедуры, в отношении которых контрольные действия не осуществлялись и (или)осуществлялись не в полной мере_ |

|

|

Оценка организации, применения и достаточности совершаемых контрольных действий на предмет их соразмерности выявленным бюджетным рискам, а также способностям предупреждать (не допускать) нарушения и (или недостатки) |

|

|

Формирование предложений и рекомендаций в целях: минимизации бюджетных рисков; обеспечение отсутствия или снижения числа нарушений и недостатков, а также устранения их причин и условий; достижения главным администратором значений показателей качества финансового менеджмента, в том числе целевых значений показателей, согласно мониторингу качества финансового менеджмента |

|

|

Подтверждение достоверности бюджетной отчетности и соответствие порядка ведения бюджетного учета единой методологии |

Изучение актов устанавливающих учетную политику субъекта учета требованиям единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности |

|

Подтверждение законности и полноты формирования финансовых и первичных учетных документов, а также достоверности данных регистров бюджетного учета |

|

|

Определение данных бюджетного учета и бюджетной отчетности с целью подтверждения искажений бюджетной отчетности |

|

|

Формирования суждения субъекта внутреннего финансового аудита о достоверности бюджетной отчетности |

|

|

Формирование предложений и рекомендаций по предотвращению нарушений и недостатков при отражении в бюджетном учете и отчетности информации |

|

|

Повышение качества финансового менеджмента |

Определение влияния прикладных программных средств, информационных ресурсов на результаты выполнения бюджетных процедур |

|

Оценка исполнения бюджетных полномочий главного администратора (администратора) во взаимосвязи с результатами проведения мониторинга качества финансового менеджмента |

|

|

Оценка результатов исполнения направленных на повышение качества финансового менеджмента решений субъектов бюджетных процедур |

|

|

Формирование предложений и рекомендаций по предотвращению недостатков и нарушений, совершенствованию информационного взаимодействия между субъектами бюджетных процедур, а также по повышению квалификации субъектов бюджетных процедур. |

|

|

Оценка результативности и экономности использования бюджетных средств главным администратором (администратором) бюджетных средств путем формирования суждения внутреннего финансового аудитора. |

* Составлено на основании нормативно-законодательной базы [12]

Фактически положения федерального стандарта разработаны в соответствии с МСА, и предусматривают оценку надежности системы внутреннего финансового контроля, подтверждения достоверности ведения бюджетного учета и бюджетной отчетности и оценку качества финансового менеджмента главного администратора (администратора) бюджетных средств. Кроме того, каждый участок проверки системы управления бюджетными средствами предусматривает разработку мероприятий, направленных на устранение выявленных нарушений и предотвращение подобных ситуаций в будущем. Исходя из перечня решаемых задач, видно, что «объектами внутреннего финансового аудита являются бюджетные процедуры (операции) главного администратора (администратора) бюджетных средств, что не подразумевает проведение выездных проверок» [9].

Результаты проведения внутреннего финансового аудита могут быть использованы органами внешнего государственного контроля, а также внешними аудиторами в соответствии с положениями принятого и одобренного в РФ МСА 610 «Использование работы внутренних аудиторов». Такая организация контроля, положительно влияет на упреждение нарушений в формировании и использовании бюджетных средств с одной стороны, с другой повышает оперативность реагирования на отклонения главными администраторами и распорядителями бюджетных средств.

Таким образом, исходя из круга решаемых задач внутреннего финансового контроля и аудита можно сказать, что задачи, решаемые внутренним финансовым аудитом гораздо шире и предусматривают помимо финансовой составляющей и оценку качества финансового менеджмента.

Согласно Письма Минфина России от 17.12.2019 № 02-02-05/98727, государственный администратор (администратор) при формировании службы внутреннего финансового контроля и аудита должен использовать подход ориентированный не только на контроль соблюдения нормативно-законодательной базы Российской Федерации, а и на разработке перчня бюджетных рисков и оценке [9]. При этом, нормативно-законодательная база предлагает только методику оценки рисков, а вот сам перечень возможных бюджетных рисков главный администратор (администратор) разрабатывает самостоятельно.

Подход, основанный на оценке рисков, использован в Информации № ПЗ-11/2013 Министерства финансов РФ и Приказе Федеральной налоговой службы России от 16.06.2017 г. № ММВ-7-15/509@, нормативных документах регламентирующих организацию и проведение внутреннего контроля субъектами хозяйственных отношений [22, 23]. Коммерческие организации во исполнение положений Закона №402 для целей организации системы внутреннего контроля руководствуются Информацией № ПЗ-11/2013 Министерства финансов РФ, а для целей минимизации рисков, связанных с выполнением налоговых обязательств руководствоваться Приказом Федеральной налоговой службы России от 16.06.2017 г. № ММВ-7-15/509@.

Определение понятия «внутренний контроль» совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности и внутреннего контроля для целей налогового учета представлены в таблице 2.

Таблица 2. Определение понятия «внутренний контроль» для целей бухгалтерского и налогового учета *

|

Внутренний контроль |

|

|

Для целей бухгалтерского учета |

Для целей налогового учета |

|

Внутренний контроль — процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает: а) эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов; б) достоверность и своевременность бухгалтерской (финансовой) и иной отчетности; в) соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета. Внутренний контроль способствует достижению экономическим субъектом целей своей деятельности. Он должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности. |

Система внутреннего контроля организации должна обеспечивать:

Система внутреннего контроля организации должна отвечать специфике финансово-хозяйственной деятельности организации, функционировать на постоянной основе. Система внутреннего контроля организации должна функционировать на всех уровнях контроля осуществления бизнес-процесса (операции), в том числе:

|

* [22, 23].

Исходя из положений нормативных документов, в рамках внутреннего контроля, для целей налогового учета, следует проводить мониторинг контрольных процедур формирования показателей в бухгалтерском учете, бухгалтерской, налоговой и другой отчетности.

В отличие он бюджетных организаций, в нормативных документах по организации внутреннего контроля для целей бухгалтерского и налогового учета, указаны обязательные организационные элементы системы внутреннего контроля (табл. 3).

Таблица 3. Элементы системы внутреннего контроля в зависимости от целей его проведения *

|

Элементы системы внутреннего контроля |

|

|

для целей бухгалтерского учета и составления финансовой отчетности |

для целей налогового учета и формирования налоговой отчетности |

|

Контрольная среда |

Контрольная среда организации |

|

Оценка рисков |

Выявление и оценка организацией рисков |

|

Процедуры внутреннего контроля |

Контрольные процедуры организации |

|

Информация и коммункация |

Информационная система организации |

|

Оценка внутреннего контроля |

Мониторинг организацией средств контроля |

* [22, 23].

Согласно информации, приведенной в таблице 3, видно, что виды и характеристику возможных рисков деятельности организации как для целей контроля бухгалтерского учета, так и для налогового учета, как и в случае и с бюджетными организациями, высший менеджмент разрабатывает исходя из условий и особенностей деятельности организации, выбранной системы налогообложения, вида деятельности. Сформированный пакет возможных рисков выявляется и оценивается согласно предлагаемой методике [22, 23].

Организация внутреннего аудита для коммерческих организаций не является обязательной, в отличие от бюджетных организаций и определяется размерами организации, объемами и источниками поступления средств, наличием филиалов.

Наличие эффективно функционирующей системы внутреннего контроля, которая основана на оценке возможных рисков, способствует повышению эффективности деятельности организации, предупреждению случаев мошенничества со стороны персонала организации, повышению достоверности бухгалтерской, налоговой и других видов отчетности.

ВЫВОДЫ

Исходя из вышеизложенного, можно сказать, что в сфере организации и осуществления внутреннего контроля и аудита в Российской Федерации произошел переход от констатации сложившейся ситуации за контролируемый период к контролю соблюдения, прогнозирования и анализа складывающейся ситуации. В бюджетной сфере это позволит повысить эффективность контроля поступления и расходования бюджетных средств, ответственность главных администраторов (администраторов), предупредить коррупционные действия. Для коммерческих организаций эффективная организация внутренним контролем для целей бухгалтерского и налогового учета позволит минимизировать риски неправомочных действий среднего персонала, повысить эффективность расходования средств и позволит вносит корректирующие действия в реализацию бизнес-программы при выявлении существенных отклонений.

Как положительное явление, следует отметить систематизацию нормативно-законодательного регулирования по организации и проведению внутреннего контроля и аудита, разработку соответствующих федеральных стандартов по внутреннему финансовому аудиту бюджетных организаций. Все это способствует выделению внутреннего контроля и аудита как отдельного объекта мониторинга и повышению его роли в системе управления организацией.

REFERENCES

- Byudzhetnyy kodeks Rossiyskoy Federatsii ot 31.07.1998 № 145-FZ (red. ot 04.06.2018) [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_19702/ (data obrashcheniya: 15–19.06.2020).

- O vnesenii izmeneniy v Byudzhetnyy Kodeks Rossiyskoy Federatsii i otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii: Federal’nyy zakon ot 23.07.2013 № 252-FZ (poslednyaya redaktsiya) [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_150289/ (data obrashcheniya: 15–19.06.2020).

- O protivodeystvii legalizatsii (otmyvaniyu) dokhodov, poluchennykh prestupnym putem, i finansirovaniyu terrorizma: Federal’nyy zakon ot 7 avgusta 2001 g. № 115-FZ [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_32834/ (data obrashcheniya: 15–19.06.2020).

- O protivodeystvii korruptsii: Federal’nyy zakon ot 25 dekabrya 2008 g. № 273-FZ [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_82959/ (data obrashcheniya: 15–19.06.2020).

- O protivodeystvii nepravomernomu ispol’zovaniyu insayderskoy informatsii i manipulirovaniyu rynkom i o vnesenii izmeneniy v otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii: Federal’nyy zakon ot 27 iyulya 2010 g. № 224-FZ [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_103037/ (data obrashcheniya: 15–19.06.2020).

- O rekomendatsiyakh Bazel’skogo komiteta po bankovskomu nadzoru. Komplayens i komplayens-funktsii v bankakh: Pis’mo TSB RF ot 02.11.2007 № 176-T [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_29469/ (data obrashcheniya: 15–19.06.2020).

- O bukhgalterskom uchete: Federal’nyy zakon ot 06.12.2011 g. № 402-FZ [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: www.minfin.ru (data obrashcheniya: 15–19.06.2020).

- Ob auditorskoy deyatel’nosti: Federal’nyy zakon ot 29.12.2008 g. № 307-FZ [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: www.minfin.ru (data obrashcheniya: 15–19.06.2020).

- Po VFK i VFA finansovym organam sub»yektov RF: Pis’mo Minfina Rossii ot 17.12.2019 № 02-02-05/98727 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Po voprosam VFK i VFA glavnym administratoram sredstv federal’nogo byudzheta: Pis’mo Minfina Rossii ot 17.12.2019 № 02-02-05/98728 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii federal’nogo standarta vnutrennego finansovogo audita «Osnovaniya i poryadok organizatsii, sluchai i poryadok peredachi polnomochiy po osushchestvleniyu vnutrennego finansovogo audita»: Prikaz Minfina Rossii ot 18.12.2019 № 237n [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii federal’nogo standarta vnutrennego finansovogo audita «Opredeleniya, printsipy i zadachi vnutrennego finansovogo audita»: Prikaz Minfina Rossii ot 21.11.2019 № 196n [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/?id_65=127882-prikaz_minfina_rossii_ot_21.11.2019__196n_ob_utverzhdenii_federalnogo_standarta_vnutrennego_finansovogo_audita_opredeleniya_printsipy (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii federal’nogo standarta vnutrennego finansovogo audita «Prava i obyazannosti dolzhnostnykh lits (rabotnikov) pri osushchestvlenii vnutrennego finansovogo audita»: Prikaz Minfina Rossii ot 21.11.2019 № 195n [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- O sovete po voprosam vnutrennego finansovogo audita i sovershenstvovaniya kachestva finansovogo menedzhmenta organizatsiy byudzhetnoy sfery: Prikaz Minfina Rossii ot 27.12.2019 № 1656 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii metodiki provedeniya analiza osushchestvleniya glavnymi administratorami byudzhetnykh sredstv vnutrennego finansovogo audita: Prikaz Minfina Rossii ot 27.12.2019 № 1657 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii federal’nogo standarta vnutrennego finansovogo audita «Osnovaniya i poryadok organizatsii, sluchai i poryadok peredachi polnomochiy po osushchestvleniyu vnutrennego finansovogo audita: Prikaz Minfina Rossii ot 18.12.2019 № 237n [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- O priznanii utrativshimi silu prikazov Ministerstva finansov Rossiyskoy Federatsii: Prikaz Minfina Rossii ot 30.04.2020 № 186 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii federal’nogo standarta vnutrennego finansovogo audita «Realizatsiya rezul’tatov vnutrennego finansovogo audita»: Prikaz Minfina Rossii ot 22.05.2020 № 91n [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt — Rezhim dostupa: minfin.gov.ru/ru/perfomance/budget/gov_control/legistation/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii polozheniya o priznanii mezhdunarodnykh standartov audita podlezhashchimi primeneniyu na territorii Rossiyskoy Federatsii: Postanovleniye Pravitel’stva Rossiyskoy Federatsii ot 11 iyunya 2015 g. № 576 [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: www.minfin.ru (data obrashcheniya: 15–19.06.2020).

- Informatsiya o khode priznaniya dokumentov, soderzhashchikh mezhdunarodnyye standarty audita, primenimymi na territorii Rossiyskoy Federatsii za 2016 god [Elektronnyy resurs] // Ministerstvo finansov Rossiyskoy Federatsii: ofitsial’nyy sayt. — Rezhim dostupa: www.minfin.ru (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii professional’nogo standarta «Vnutrenniy auditor»: Prikaz Mintruda Rossii ot 24.06.2015 № 398n [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_184462/ (data obrashcheniya: 15–19.06.2020).

- Organizatsiya i osushchestvleniye ekonomicheskim sub»yektom vnutrennego kontrolya sovershayemykh faktov khozyaystvennoy zhizni, vedeniya bukhgalterskogo ucheta i sostavleniya bukhgalterskoy (finansovoy) otchetnosti: Informatsiya № PZ-11/2013 Ministerstva finansov RF [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_156407/ (data obrashcheniya: 15–19.06.2020).

- Ob utverzhdenii trebovaniy k organizatsii sistemy vnutrennego kontrolya: utverzhdeny: Prikaz Federal’noy nalogovoy sluzhby Rossii ot 16.06.2017 g. № MMV-7-15/509@ [Elektronnyy resurs] // Konsul’tant plyus. — Rezhim dostupa: www.consultant.ru/document/cons_doc_LAW_279362/ (data obrashcheniya: 15–19.06.2020).

- Gorbachov V.A. Napravleniya povysheniya deystvennosti kontrol’noy sredy sistemy gosudarstvennogo finansovogo monitoringa / V.A. Gorbachov // Nauchnyy vestnik: finansy, banki, investitsii. — 2018. — № 4 (45). — S. 39–45. — Rezhim dostupa: elibrary.ru/contents.asp?id=36645366 (data obrashcheniya: 22.06.2020).

- Kokovkina T.V. Razrabotka vnutrifirmennogo standarta «Organizatsiya sistemy vnutrennego kontrolya faktov khozyaystvennoy zhizni»: monografiya / T.V. Kakovina. — M.: RUSAYNS, 2016. — 234 s.

- Kolesnik V.I. Razvitiye printsipov finansirovaniya otrasli zdravookhraneniya v Rossiyskoy Federatsii i v nekotorykh stranakh mira / V.I. Kolesnik // Nauchnyy vestnik: finansy, banki, investitsii. — 2019. — № 2 (47). — S. 12–17. — Rezhim dostupa: elibrary.ru/contents.asp?id=41324780 (data obrashcheniya: 22.06.2020).

- Kryshkin O.V. Nastol’naya kniga po vnutrennemu auditu: riski i biznes-protsessy: monografiya / O.V. Kryshkin. — M.: AL’PINA PABLISHER, 2013. — 477 s.

- Natarova Ye.V. Kontseptsiya razvitiya vnutrennego finansovogo kontrolya v sektore gosudarstvennogo upravleniya / Ye.V. Natarova, A.V. Smetanko // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 1 (50). — S. 31–36. — Rezhim dostupa: elibrary.ru/contents.asp?id=43108525 (data obrashcheniya: 22.06.2020).

- Latysheva A.Yu. Metodika vnutrennego kontrolya deyatel’nosti podrazdeleniy vspomogatel’nykh proizvodstv / A.Yu. Latysheva, A.V. Romanenko // Vestnik VGU. Seriya: Ekonomika i upravleniye. — 2016. — № 4. — S. 26–32.

- Porfir’yeva A.V. Vnutrenniy kontrol’: metodologiya skvoznogo kontrolya avtonomnykh uchrezhdeniy : monografiya / A.V. Porfir’yeva, T.Yu. Serebryakova. — M.: NITS INFRA-M, 2016. — 152 s.

- Toropova I.S. Otlichitel’nyye cherty gosudarstvennogo (munitsipal’nogo) finansovogo kontrolya / I.S. Toropova // Nauchnyy vestnik: finansy, banki, investitsii. — 2018. — № 4 (45). — S. 76–84. — Rezhim dostupa: elibrary.ru/contents.asp?id=36645366 (data obrashcheniya: 22.06.2020).

- Turishcheva T.B. Vnutrenniy kontrol’ i audit. Teoriya i praktika primeneniya v finansovo-khozyaystvennoy deyatel’nosti organizatsii [Elektronnyy resurs]: monografiya / T.B. Turishcheva. — Moskva: ID «Ekonomicheskaya gazeta», ITKOR, 2012. — 134 c. — EBS «IPRbooks». — Rezhim dostupa: www.iprbookshop.ru/8359.html. (data obrashcheniya: 22.06.2020).

- Yakimova V.A. Metodicheskiye osnovy auditorskoy proverki v usloviyakh znachimykh komplayens-riskov audiruyemogo litsa / V.A. Yakimova // Mezhdunarodnyy bukhgalterskiy uchet. — 2017. — T. 20, № 17. — S. 1004–1023.