BANKS AND INSURANCE COMPANIES IN THE FINANCIAL SERVICES MARKET

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 4 (53), 2020

Section Financial market

Publication text (PDF):Download

UDK: 336.71:368.81

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Zemlyacheva Olga Andreevna,

Ph.D. in Economics,

Associate Professor of the Department of Humanitarian and Socio-Economic Disciplines,

Crimean branch

Russian State University of Justice,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-4-80-86

PAGES: from 80 to 86

STATUS: Published

LANGUAGE: Russian

KEYWORDS: bank, insurance company, financial market, financial intermediary, financial system.

ABSTRACT (ENGLISH):

Foreign and domestic practice indicates that banks and insurance companies are key participants in the global, international and national financial markets and their segments, including financial services markets.

The analysis of the world economy, the services market, financial services, and the banking and insurance markets for 2009–2016 confirmed the conclusions that banks and insurers are the drivers of the global economic and financial system, as well as key components of the services and financial services markets. The same can be said about economically developed countries, where banking and insurance services account for up to 10% of national GDP.

Additionally, trends in the development of foreign markets for banking and insurance services are studied, with an emphasis on the markets of economically developed countries.

ВВЕДЕНИЕ

Банки и страховые компании играют ведущую роль в мировой, международных и национальных экономических системах, и финансовых рынках, что повышает актуальность их исследования в современных условиях развития таких систем и рынков.

Особенно увеличивается роль таких субъектов финансового рынка в условиях после кризисного развития национальной экономики, когда она требует значительных инвестиционных и кредитных ресурсов для стимулирования своего восстановления и реализации потенциала, а также в экономических системах, где финансовый рынок недостаточно диверсифицирован. Отметим, что все сказанное полностью относится к современной практике развития национальной экономики и финансового рынка РФ. Страна требует значительного объема инвестиционных и кредитных ресурсов для преодоления последствий кризисных явлений, возникших в результате ограничительных мер по развитию заболеваемости COVID-19, а также для трансформации национальной экономики в контексте изменения ее структуры, экспортно-импортных отношений и действия в условиях санкционного давления.

ПОСТАНОВКА ЗАДАЧИ

Целью настоящего исследования является проведение сравнительного анализа роли банков и страховых компаний на рынке финансовых услуг.

РЕЗУЛЬТАТЫ

Проанализируем динамику мировой экономики, рынка услуг, финансовых услуг и рынков банковских и страховых услуг в 2009–2016 годах (табл. 1).

Горизонт исследования выбран таким образом, чтобы исследовать развитие мировой экономической системы и ее элементов после жесткого мирового кризиса 2007–2008 годов, который стал ключевым стимулом для трансформации ведущих экономик мира в экономики постиндустриального типа («экономики знаний»).

Таблица 1. Анализ динамики мировой экономики, рынка услуг, финансовых услуг и рынков банковских и страховых услуг *

| Показатель | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год | 2016 год | Абс. откл. 2016 года от 2009 года | Темпы роста, % |

| Мировой ВВП, млрд. долл. США | 64519 | 67911 | 70160 | 71620 | 73870 | 74160 | 74197 | 75213 | 10694 | 116,57 |

| Объем рынка услуг, млрд. долл. США | 37550 | 43191 | 44158 | 44988 | 45187 | 45817 | 46558 | 47835 | 10285 | 127,39 |

| Объем рынка финансовых услуг, млрд. долл. США | 11155 | 12287 | 14020 | 14894 | 15774 | 17106 | 18223 | 18415 | 7260 | 165,08 |

| Объем рынка

банковских услуг, млрд. долл. США |

4167 | 4998 | 6211 | 6422 | 6965 | 7117 | 7554 | 8088 | 3921 | 194,10 |

| Объем рынка

страховых услуг, млрд. долл. США |

2233 | 2563 | 2817 | 3011 | 3347 | 3695 | 3931 | 4184 | 1951 | 187,37 |

* Составлено на основе [1, 2]

Данные таблицы 1 свидетельствуют, что, демонстрируя постоянный рост, в период с 2009 года до 2016 года мировой ВВП вырос на 10694 млрд. долл. США, или на 16,57 %. На фоне этого роста наблюдается опережающий рост рынка услуг (темп роста — 127,39 %), это доказывает тот факт, что именно рынок услуг был главным драйвером мировой экономики и обеспечивал ее рост в период исследования. При этом, рынок финансовых услуг рос еще большими темпами, чем рынок услуг в целом (темп роста — 165,08 %), что свидетельствует об увеличении его роли для мировой экономической системы в целом и глобального рынка услуг в частности. На фоне стремительного роста объемов рынка финансовых услуг рынки банковских и страховых услуг продемонстрировали почти двойной рост за период исследования — 194,10 % и 187,37 % соответственно.

Причинами приведенной ситуации были: проблемы с восстановлением промышленности в экономически развитых странах и трансформация экономики Китая от экстенсивного к интенсивному развитию [3]; замедление роста мировых рынков сельскохозяйственной продукции на фоне глобальных климатических изменений; активизация развития рынка услуг в экономически развитых странах и изменения в экономическом развитии в странах БРИКС с акцентом на развитие рынка услуг; поддержка мировых и международных финансовых организаций, а также международных инвесторов сферы услуг в развивающихся странах; быстрое восстановление финансовых рынков после кризиса 2007–2008 годов и активизация работы на них стран БРИКС, особенно Китая и Индии; активизация развития банковского и страхового секторов в Китае и странах Ближнего Востока и активный выход их банковских и страховых бизнес-единиц на мировые рынки финансовых услуг, в том числе за счет сделок M&A (слияния и поглощения).

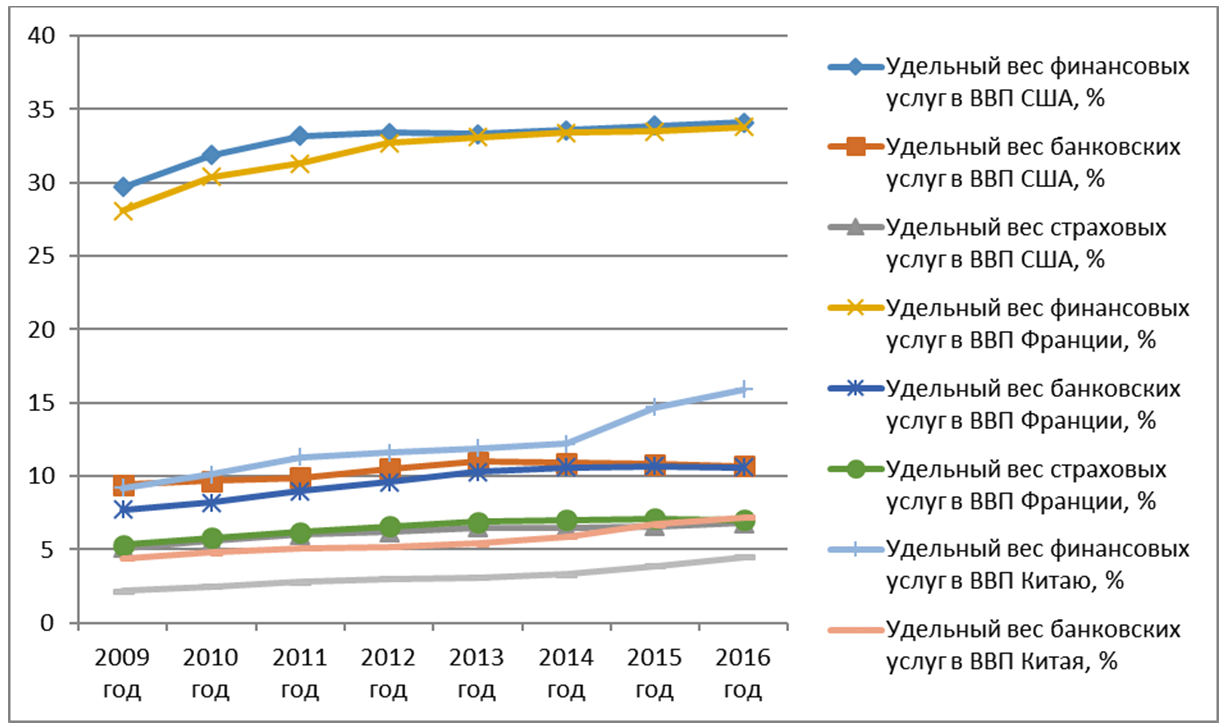

Это привело к повышению конкуренции на мировом, международных и ключевых национальных финансовых рынках, что, в свою очередь, увеличило качество предоставления финансовых, банковских и страховых услуг и стимулировало развитие рынков предоставления таких услуг. На фоне роста объемов предоставления финансовых, банковских и страховых услуг увеличивалась их доля в ВВП ведущих экономик мира (рис. 1).

В ведущих странах мира в отношении доли услуг в ВВП государства (США и Франция) удельный вес финансовых услуг в ВВП страны в 2009 — 2016 годах постоянно рос и достиг в США в 2016 году 34,1 % ВВП, а во Франции — 33,8 % ВВП. В то же время доля банковских услуг в ВВП США, продемонстрировав рост в 2009–2013 годах с 9,4 % в 2009 году до 11,0% в 2013 году, в 2013–2016 годах уменьшалась — до 10,7 % в 2016 году. Доля банковских услуг в ВВП Франции, показав рост в 2009 — 2015 годах с 7,7 % в 2009 году до 10,7% в 2015 году, в 2016 году уменьшилась до 10,6 % национального ВВП.

Рис. 1. Динамика удельного веса финансовых, банковских и страховых услуг в ВВП ведущих стран мира (Составлено на основе [1, 2])

Доля страховых услуг в ВВП США демонстрировала рост весь период исследования с 5,1 % в 2009 году до 6,8 % в 2016 году. Зато доля страховых услуг в ВВП Франции, показав рост в 2009 — 2015 годах с 5,3 % в 2009 году до 7,1 % в 2015 году, в 2016 году уменьшилась до 7,0 % национального ВВП.

Доля финансовых услуг в ВВП Китая постоянно росла за период исследования и достигла в 2016 году 15,9 % ВВП, продемонстрировав стремительный рост в 2014 — 2016 годах (+ 3,7 %). Доля банковских услуг и страховых услуг в ВВП Китая также постоянно увеличивалась в 2009–2016 годах, достигнув в 2016 году 7,2 % и 4,5 % ВВП соответственно.

Исследуя функционирование банков на финансовом рынке и рынке финансовых услуг, важно исследовать зарубежную практику такой деятельности.

Так, в США, начиная со второй половины XIX века и практически до середины ХХ века, крупнейшими (по размеру активов) финансовыми посредниками были банки. Их активы составляли в 1860 г. 71,4 % ресурсов финансовой системы, аккумулировались и направлялись преимущественно на хозяйственные нужды. В 1910 г. на их долю приходилось 64,5% совокупных активов всех финансовых посредников страны [4]. Однако роль банков в американской экономике претерпела серьезные изменения в 1933 г. в связи с принятием Конгрессом США банковского акта (закона Гласса-Стиголла), в соответствии с которым коммерческим банкам были запрещены операции с акциями, что означало отделение коммерческих банков от инвестиционных, которые могли торговать ими, но не могли теперь принимать вклады. Однако величина активов банков и после этого продолжала еще долго превышать активы других посредников.

В 1999 г. в США была предпринята попытка обеспечения эффективной конкуренции с зарубежными финансовыми структурами путем снятия ряда ограничений на деятельность коммерческих банков и инвестиционных компаний с ценными бумагами. Отмена закона Гласса-Стиголла была направлена на поддержку американских компаний и формирование условий, обеспечивающих их конкурентоспособность на внешних рынках. Предполагалось, что общая тенденция универсализации банковского бизнеса получит свое развитие в создании так называемых «мегабанков» — универсальных структур, способных оказывать практически весь комплекс финансовых услуг (банковских, страховых, инвестиционных и тому подобное) через сеть дочерних компаний [5, с. 98].

Система британских коммерческих банков до недавнего времени содержала значительное количество специализированных банков. Однако в последние годы определенные виды коммерческих банков универсализируются, в том числе клиринговые банки все чаще оказывают небанковские услуги, в частности: подготовка и финансирование строительства, обслуживание финансовых операций промышленности; подготовка и финансирование экспорта; сдача в аренду предприятиям различного оборудования и т.п. [6, с. 11].

В отличие от традиционной распределительно-специализированной практики банковской деятельности в США и Великобритании, регулирование посреднического бизнеса в странах континентальной Европы всегда воспринималось, как либеральнее. Европейские банки традиционно тяготели к универсализации своих рыночных позиций, не воспринимали ограничений вроде американских норм закона Гласса-Стиголла. Универсальный характер банковского обслуживания способствует консервативности, ограничивает конкуренцию, однако удобства от удовлетворения потребностей в одном финансовом центре часто превалируют. В Европе концентрация банковского капитала выше, количество банков на 1000 населения в странах ЕС значительно меньше их количества в США, в то же время их активы и структура не рассеяны. Одно время во Франции инвестиционные коммерческие банки были обособлены.

Анализ концентрации банковского капитала учеными ЕС показал, что наиболее высокая концентрация банковского капитала наблюдается в таких странах, как: Франция (95,4 %), Швеция (93,1 %), Великобритания 92,7 %), Нидерланды (89,6 %), Бельгия (87,2 %), Швейцария (78,8 %), Германия (78,6 %) [7, c.53].

Исследования банковских систем стран Центральной и Восточной Европы, а также и банковских систем стран — бывших советских республик, показало, что эти государства в рамках построения собственных банковских систем пошли по пути создания модели структурной организации системы финансового посредничества, ориентированной на банки, за основу которой взята немецкая модель универсального обслуживания коммерческими банками. Ее внедрению способствовало, во-первых, то, что банки давно активно работали, а рынок ценных бумаг и небанковские финансовые институты надо было создавать. Во-вторых, желание стран быстрее адаптировать собственное банковское законодательство к директивам Европейского Союза относительно рынка банковских и финансовых услуг с целью дальнейшей интеграции в ЕС. К тому же, немалое количество ученых-экономистов отстаивало позицию развития только банковской сферы, аргументируя это тем, что она способна полностью обеспечить эффективное распределение финансовых ресурсов.

Оценивая структуру финансового посредничества, сложившуюся в странах Центральной и Восточной Европы, можно выделить ряд важных особенностей:

- сравнительно низкий уровень финансового посредничества (доля активов финансовых посредников по отношению к ВВП составляет 1/3 от западноевропейской);

- доминирование банковской системы в структуре сектора финансового посредничества (на банковскую систему Польши приходится 86 % финансовых активов, Чехии — 85 %, Словении — 78 %);

- низкая доля небанковских финансовых институтов в финансовом посредничестве (активы таких институтов составляют 14–20 % от общих активов сектора);

- незначительная роль рынка ценных бумаг (средняя капитализация фондовых рынков стран Центральной и Восточной Европы составляет примерно 2 % от общей капитализации европейских фондовых рынков);

- высокий уровень иностранного участия (более половины банковского капитала принадлежит иностранным инвесторам) [8, с. 16].

Приведенное выше возможно в полной мере применить и к характеристике деятельности банков на финансовом рынке в РФ, кроме последнего утверждения.

Исследуя зарубежную практику функционирования страховых компаний, необходимо отметить: на долю экономически развитых стран мира приходится более 80 % мирового рынка страховых услуг, при этом на долю США в 2016 году приходилось 26,8 % этого рынка (крупнейший рынок страхования в мире); в экономически развитых странах мира на рынок страхования жизни приходится 40–55 % национальных рынков страхования; в странах, развивающих собственные экономические системы, рынок страхования жизни не занимает более 25 % национальных рынков страховых услуг; наблюдается увеличение конкуренции на мировом и национальных рынках страхования за счет активного выхода новых компаний, процессов объединения и поглощения; особое распространение в экономически развитых странах получили процессы объединение страхового и банковского бизнеса [9].

Оценка развития страховых рынков ведущих стран мира позволяет выделить четыре типа их построения: минимальное вмешательство государства и доминирование саморегулирования (США); максимальное вмешательство государства и незначительный объем саморегулирования (страны ЕС и Великобритания); взвешенный подход к государственному регулированию и акцент на развитие кооперации (Япония); полный контроль государством рынка (Китай) [10; 11, с. 76].

Вышеприведенное формирует особенности деятельности страховых компаний на рынках финансовых услуг:

- Компании США являются активными участниками мирового, международного и национального финансового рынка и рынка финансовых услуг. Характерно почти полное отсутствие государственного участия в их функционировании и формировании их капиталов. Такая деятельность несет в себе высокие риски, но делает американских страховщиков достаточно гибкими к требованиям рынков, что приводит к выигрышу ими конкурентной борьбы.

- Страховщики ведущих стран ЕС больше зависят от государственного влияния (на уровне Евросоюза и на национальном уровне) и имеют в своих капиталах государственные доли (в основном незначительные). Зависимость от государственного регулирования уменьшает риски их функционирования на финансовом рынке и рынке финансовых услуг, но уменьшает рыночную гибкость, что приводит к концентрации таких страховых компаний на защите собственных конкурентных позиций на мировом, международном и национальном уровнях.

- Страховые компании Японии проводят более взвешенную политику участия в мировом, международном и национальном финансовом рынке и рынке финансовых услуг. Кооперативы концентрируются только на национальных рынках. Это приводит к значительной защите страхового рынка Японии от иностранной конкуренции, но довольно медленному проникновению японских страховщиков на рынки других стран.

- Страховые компании Китая имеют полную зависимость от государства и значительную долю государственного участия в собственных капиталах. Проводя агрессивную политику на мировом и международном рынках страхования, они ориентируются на безусловную помощь государственных институтов, в первую очередь финансовую, что позволяет им выигрывать конкурентную борьбу. В то же время новая экономическая политика Китая [3] приводит к активизации их деятельности на национальном рынке, который имеет значительный потенциал к увеличению.

- Страховые компании экономически развивающихся стран имеют незначительные финансовые ресурсы для участия на финансовом рынке и сконцентрированы, преимущественно, на национальном рынке и рынках стран-соседей. Такие компании, в большинстве, проигрывают конкурентную борьбу страховщикам из экономически развитых стран и имеют незначительное влияние на национальный финансовый рынок и рынок финансовых услуг. Также это приводит к снижению финансовой устойчивости страховых компаний [12].

Практика функционирования страховых компаний РФ на мировом, международном и национальном финансовом рынке и рынке финансовых услуг полностью подтверждает приведенные выше особенности деятельности страховщиков из стран, развивающих собственную экономическую систему. Для того, чтобы национальные страховые компании выигрывали конкурентную борьбу у иностранных страховщиков, они нуждаются в разработке и реализации путей устранения такой проблемы.

ВЫВОДЫ

Вышесказанное позволяет сделать ряд выводов: замедление роста банковских услуг в США и Франции в последние годы исследования свидетельствует о жесткой конкурентной борьбе на финансовом рынке и необходимости поиска новых путей развития банков; страховые компании демонстрировали увеличение объемов предоставления услуг (исключением является Франция в 2016 году); банковские и страховые услуги являются ключевыми для рынка финансовых услуг в США и Франции и для их экономических систем; Китай начал быстро наращивать объемы предоставления финансовых услуг в 2014–2016 годах, что подтверждает ранее сделанные выводы о его существенном вкладе в рост мирового рынка услуг, в том числе финансовых, в период исследования; в сравнении с США и Францией Китай имеет значительный потенциал увеличения рынка финансовых, банковских и страховых услуг, что является залогом дальнейшего роста мирового и международных рынков таких услуг.

Таким образом, подытоживая сказанное, возможно подчеркнуть ведущую роль финансовых услуг для мировой, международных и национальных экономик. При этом, ключевую роль здесь играют банковские и страховые услуги, что позволяет выделить банки и страховые компании в качестве главных субъектов экономических систем, финансовых рынков и рынков финансовых услуг.

REFERENCES

- CIA World Factbook [Electronic Resource]. — Access Mode: cia.gov/library/publications/the-world-factbook/index.html (date of the application: 19–23.10.2020).

- Trade and development report 2010 – 2017 [Electronic Resource] // UNCTAD. — Access Mode: org/en/Pages/ statistics.aspx (date of the application: 19–23.10.2020).

- Perspektivy razvitiya kitayskoy ekonomiki v 2016 godu. KPMG Global China Practice. — M.: KPMG. — 62 s.

- Kaufman G. Is Banking a Declining Industry? A Historical Perspective / G. Kaufman, L. Mote // Economic Perspective, Federal Reserve Bank of Chicago. — 1994. — May / June.

- Vatamanyuk Z.H. Nebankivsʹki finansovi instytuty u krayinakh Zakhidnoyi Yevropy [Tekst] / Z.H. Vatamanyuk, O.L. Dorosh // Finansy Ukrayiny. — 2003. — № 12. — S. 98–106.

- Vatamanyuk Z.H. Investytsiynyy protses v suchasniy ekonomitsi: problemy typizatsiyi [Tekst] / Z.H. Vatamanyuk, M.V. Stirsʹkiy // Visnyk Lʹvivsʹkoho universytetu. Seriya ekonomichna. — 2001. — Vypusk 30. — S. 10–15.

- The banker // Financial Tames, London. — 2015. — September. — P. 53–62.

- Bednarski P. Financial sector issues in Poland [Text] / P. Bednarski, Osinski / Financial Sectors in EU Accession Countries. — European Central Bank. — 2002. — July. — 80 р.

- James Lynch (2017), International Insurance Fact Book 2016 [Electronic Resource] // International Insurance Institute — 2017 — 112 p. — Access Mode: iii.org/sites/default/files/docs/pdf/ international_insurance_ fact!book_2017.pdf (date of the application: 19–23.10.2020).

- Dyehtyar A. Mizhnarodnyy dosvid nadannya strakhovykh posluh ta rehulyuvannya strakhovoyi diyalʹnosti / A. Dyehtyar, R. Sobolʹ [Elektronnyy resurs]. ‒ Rezhym dostupu: www.kbuapa.kharkov.ua/e-book/putp/2011-4/doc/3/01.pdf (data obrashchenyya: 19–23.10.2020).

- Samsonova K.V. Dosvid zarubizhnykh krayin svitu u haluzi strakhuvannya / K.V. Samsonova // Naukovi zapysky. — 2010. — S. 75–78.

- Blazhevich O.G. Otsenka finansovoy ustoychivosti strakhovoy organizatsii / O.G. Blazhevich // Nauchnyy vestnik: finansy, banki, investitsii. — 2020. — № 2 (51). — S. 68–78.