FACTORS OF FORMATION AND DEVELOPMENT TRENDS OF THE LOCAL RUSSIAN MARKET OF ELECTRICAL PRODUCTS

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (52), 2020

Section Economics and management of national economy

Publication text (PDF):Download

UDK: 658.8 : 005.21 : 339.13.021 : 663.5

AUTHOR AND PUBLICATION INFORMATION

Bobarykina Elena Nikolaevna,

PhD in Economics, Associate Professor,

Associate Professor of the Department of Marketing, Trade and Customs Affairs,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Khokhlov Viacheslav Aleksandrovich,

PhD in Economics, Associate Professor,

Associate Professor of the Department of Marketing, Trade and Customs Affairs,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-3-130-140

PAGES: from 130 to 140

STATUS: Published

LANGUAGE: Russian

KEYWORDS: local market, electrical goods, demand, supply, import, export.

ABSTRACT (ENGLISH):

The purpose of the research is to systematize the factors of formation of one of the directions of the market of industrial goods, namely, the market of electrical goods. Many works by both domestic and foreign authors, who present different points of view and approaches to the study of this phenomenon, are devoted to the functioning of local markets. The market of industrial goods and its component — the market of electrical goods-occupies its place among the local markets of the Russian Federation.

External and internal factors of this market formation are considered, and dominant factors are highlighted. External, uncontrolled factors have a significant impact on the formation and implementation of the strategy of enterprises participating in the local market. Internal, controlled factors, in turn, are divided into stable and changing. Internal factors allow local market participants to respond to external factors in a timely and adequate manner and minimize their negative impact.

The current state of the Russian local market of electrical goods is characterized by the import dependence of some Russian manufacturers of electrical goods on separate product groups. The market is also characterized by growth, which is due to the strategic importance of this product for other sectors of the economy.

Modern trends in the development of the market of electrical goods are identified and analyzed, including the analysis of the structure and volume of production of electrical products in the context of domestic production and import revenues for selected groups of goods. The structure and dynamics of export deliveries of electrical goods are also analyzed in the context of the selected groups of goods and recipient countries.

Keywords: local market, electrical goods, demand, supply, import, export.

ВВЕДЕНИЕ

Современные экономические условия характеризуются нестабильной динамикой, высокой изменчивостью и низкой точностью прогнозирования. Все это привело к тому, что глобализационные процессы постепенно трансформируются в протекционистские и все большее внимание уделяется локальным рынкам и защите национальных экономических интересов.

В работах О. Хескетта и П. Шварца основой развития локального рынка считается лояльность клиентов и качество обслуживания [1]. Дж. Ленскольд и А. Винклер утверждают, что без инвестиций и технологий развитие локальных рынков, как и каких-либо других, вообще невозможно [2]. В. Махаджан, Е. Мюллер, Ю. Винд [3] полагают, что основа развития локального рынка заключается в обновлении и постоянной модернизации предлагаемого продукта.

Анализ научной литературы позволил установить, что процедура формирования и развития локальных рынков большинством отечественных ученых рассматривается через призму теории воспроизводства, поскольку именно воспроизводственные процессы позволяют выявить экономические связи между субъектами рынка, проанализировать роль хозяйствующих субъектов и воспроизводственные диспропорции развития локальных рынков. Решению данной проблематики посвящены труды зарубежных и отечественных авторов: Д. Аакера, В. Кумара, Дж. Дэйа [4], Ф. Райхельда, Т. Тила [5], И. Беляевского [6], Е. Голубкова [7], Л. Данченок, В. Зотова, Т. Дейнекина [8] и др.

ПОСТАНОВКА ЗАДАЧИ

Российский рынок электротехнических товаров, как часть рынка товаров производственного назначения, имеет свои особенности, обусловленные влиянием как внешних, так и внутренних факторов, сочетанием объективных и субъективных обстоятельств. Дальнейшее развитие российского локального рынка электротехнических товаров имеет важное значение как для рынка товаров промышленного назначения, так и для всей отечественной экономики. Таким образом, целью настоящего исследования является анализ современного состояния локального российского рынка электротехнических товаров, его факторов влияния и выявление тенденций развития.

РЕЗУЛЬТАТЫ

Существуют различные подходы к систематизации факторов формирования рынка товаров производственного назначения. Так ряд авторов, таких как: Д. Аакер, В. Кумар, Дж. Дэй [4], Ф. Райхельд, Т. Тил Л. [5], Данченок, В. Зотов, Т. Дейнекин [8] утверждают, что действие факторов необходимо рассматривать в тесной взаимосвязи с природными и общественно-экономическими условиями. Природные условия — это та среда, в которой осуществляется общественный процесс производства: природные ресурсы, почва, климатические особенности и тому подобное. По мнению Ф. Котлера общественно-экономические условия определяются характером производственных отношений, развитием рыночных отношений, степенью развития производительных сил, уровнем жизни [9].

Коллектив авторов, А.И. Татаркин, Г.Г. Муфтиев, И.В Царев [10] занимающихся исследованиями экономики территорий считают, что в условиях становления рыночных отношений большое значение приобретают такие факторы формирования региональных рынков, как усиление конкуренции товаропроизводителей, разгосударствление и приватизация экономики, развитие малого и среднего бизнеса, финансово-экономическая стабилизация, система социальной поддержки на основе активной структурно-инвестиционной политики в направлении опережающего развития производства потребительских товаров и оказания услуг, повышение гибкости производства, его восприимчивости к изменениям спроса и технологических новшеств, эффективное формирование занятости населения.

Зарубежные экономисты различают две основные группы факторов формирования рынка товаров производственного назначения: внешние (которые не контролируются), внутренние (контролируемые). Внешние факторы формирования такого рынка включают политические, социальные и экономические аспекты развития общества; правительственные решения и институциональные механизмы; наличие финансов, транспорта, коммуникаций и сырья. Они находятся вне контроля со стороны отдельного рынка (предприятия). Внешние факторы влияют на стратегию деятельности предприятия, его производительность и рыночную ситуацию. Так, улучшение правительством налоговой политики, законодательства о труде, социальной инфраструктуры, политики цен, обеспечения более рационального порядка использования природных ресурсов мотивируют соответствующие решения на предприятии структурного, организационного технологического порядка его функционирования.

Внутренние факторы находятся в зоне контроля отдельного субъекта хозяйствования. Авторы подразделяют их на «твердые» и «мягкие». «Твердые» факторы (устойчивые) включают в себя: продукт — его качество, назначение, дизайн, то есть в какой мере он соответствует требованиям, предъявляемым к нему рынком; технологию и оборудование — внедрение новых технологий, уменьшение простоев оборудования и повышения эффективности действующих производственных мощностей, модернизация оборудования, устранение слабых сторон и тому подобное; сырье — охватывает такие важные аспекты, как повышение эффективности использования материалов, улучшение коэффициента оборота материалов, управление материалами, развитие эффективных источников.

К мягким факторам формирования рынка относят: качество рабочей силы, повышение эффективности ее использования путем дальнейшего совершенствования мотивации труда, улучшение ее разделения и кооперации, участия всех категорий работников в управлении предприятием; организационные системы и методы — динамичность и гибкость структуры управления предприятия, совершенствование организации производства и труда, трудовых методов; стили и методы управления — влияние их на организационную структуру, кадровую политику, планирование деятельности предприятия.

По мнению Т. Саблук, Д. Карыч, Ю. Коваленко на формирование спроса рынка товаров производственного назначения наибольшее воздействие оказывает триада факторов, а именно: экономический, демографический, производственный. Кроме того, авторы выделяют ряд показателей, которые, по их мнению, являются обязательными для анализа и оценки рынка. К таким показателям они отнесли:

- доходы населения, обусловливающие спрос;

- уровень платежеспособности покупателей локального рынка;

- динамику производства на определённой территории;

- объемы, ассортимент и уровень качества аналогичных групп товаров, завозимых из других регионов (из-за рубежа);

- цены на товары и сопутствующие услуги, их динамика;

- методы и системы сбыта товаров, сервисное обслуживание и т.д. [11]

По мнению данных авторов, полную картину о ситуации на рынке можно сформировать путем анализа воздействия данных факторов на конъюнктуру рынка. Для этого необходимо определить его емкость и насыщенность. Емкость рынка представляет собой количество товаров в стоимостном выражении, которое может поглотить рынок при определенных условиях за какой-то промежуток времени. Емкость рынка определяется в разрезе конкретных товаров, в данном случае электротехнических.

Однако, расчет емкости и насыщенности рынка не способен дать полную картину о ситуации на локальном рынке, поскольку данный показатель позволяет сформировать представление лишь об изменении степени активности участников рынка. На практике, в целом по рынку, расчет данного показателя осуществить невозможно, поскольку степень достоверности будет слишком малой, а погрешность большой. Кроме того, нужно учитывать, тот факт, что емкость рынка является синтетическим показателем, который без соотнесения с масштабами региона и социально-экономическими процессами определенного периода не дает представления об уровне активности рынка, и не позволяет осуществить сравнительный анализ.

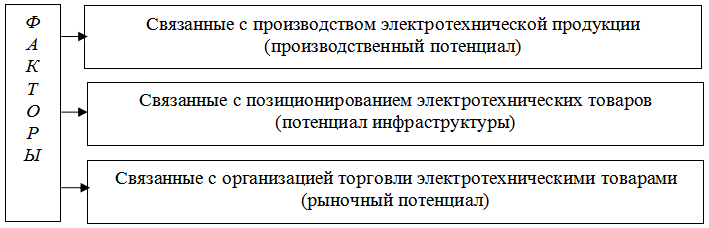

Для формирования более полной картины о состоянии рынка, помимо спроса необходимо изучать предложение, поскольку предложение локального рынка так же формируется под воздействием специфических многочисленных взаимозависимых факторов. В данном случае считаем целесообразным использовать подход А. Татаркина, Г. Муфтиева, И. Царева, которые предложили сгруппировать факторы формирования предложения на рынке в три группы (рис. 1).

Рис. 1. Факторы формирования предложения на локальном рынке (Составлено по [10]).

Таким образом, факторы, оказывающие влияние на формирование предложения, связаны с производством, инфраструктурой и торговлей.

Анализируя современные тенденции развития рынка электротехнической промышленности, следует отметить, что она относится к машиностроительной отрасли, предприятиями которой осуществляется производство и реализация электротехнической продукции, обеспечивающей преобразование, передачу и потребление электроэнергии.

Разнообразие продукции обусловлено спецификой деятельности данного локального рынка, основной ассортимент составляют кабельно-проводниковая продукция, электролампы и светотехническая продукция, силовые и электрические генераторы, электросварочные, электроосветительное и электротермическое оборудование, электробытовые приборы, двигатели различных мощностей, преобразователи и трансформаторы, и другая продукция.

Публикуемые аналитические данные [12] свидетельствуют о том, что отечественное машиностроение по объему реализации промышленной продукции, значительно отстает от мировых темпов развития. Так в 2016 году удельный вес реализации промышленной продукции составил 9,3%, а в 2019 году — 6,5%, что негативно отразилось на уровне технической и технологической оснащенности других отраслей и способствовало ухудшению общей производственной динамики страны. К примеру, в экономически развитых странах на долю машиностроения приходится 30 — 50% общего объема выпуска промышленной продукции, что позволяет проводить модернизацию промышленного производства каждые 8–10 лет. Так же важно отметить, что доля продукции машиностроения в ВВП России в 2018 году составила 18%, для сравнения этот же показатель в Европе был на уровне 36–45 %.

Исследуя структуру и объемы производства электротехнической продукции, необходимо отметить значительное снижение основного производства за период 2017–2019 гг. (табл. 1).

Таблица 1. Место отечественной электротехнической промышленности в объемах реализованной продукции машиностроения за 2017–2019 гг., % *

|

Показатель |

Годы |

Отклонение |

|||||

|

2017 |

2018 |

2019 |

Абсолютное, отклонение |

Темп роста, % |

|||

|

2018-2017 |

2019-2018 |

2018-2017 |

2019-2018 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Промышленное производство |

96,6 |

101,1 |

102,9 |

4,5 |

1,8 |

4,66 |

1,78 |

|

Обрабатывающие производства |

94,6 |

100,1 |

104,7 |

5,5 |

4,6 |

5,81 |

4,6 |

|

В том числе: Производство машин и оборудования |

88,9 |

103,8 |

90,2 |

14,9 |

-13,6 |

16,76 |

-13,1 |

|

Производство электротехнических товаров, электронного и оптического оборудования |

92,1 |

99,0 |

89,3 |

6,9 |

-9,7 |

7,49 |

-9,8 |

|

Производство транспортных средств |

91,5 |

97,0 |

129,4 |

5,5 |

32,4 |

6 |

33,4 |

* Составлено по данным [13]

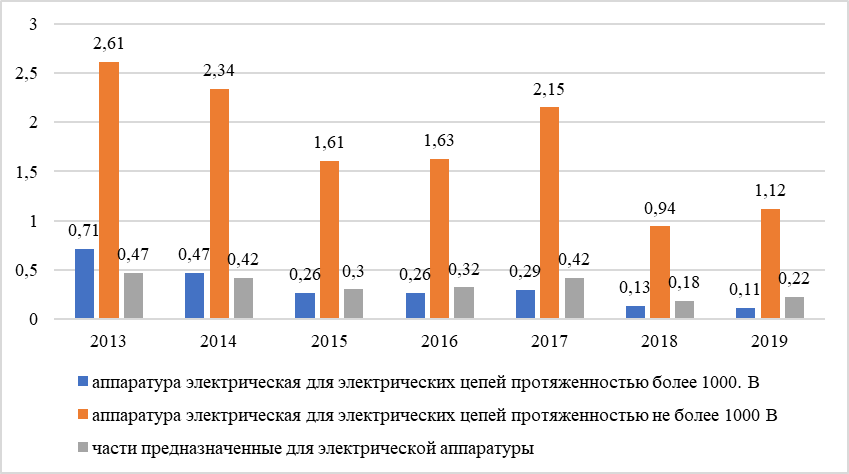

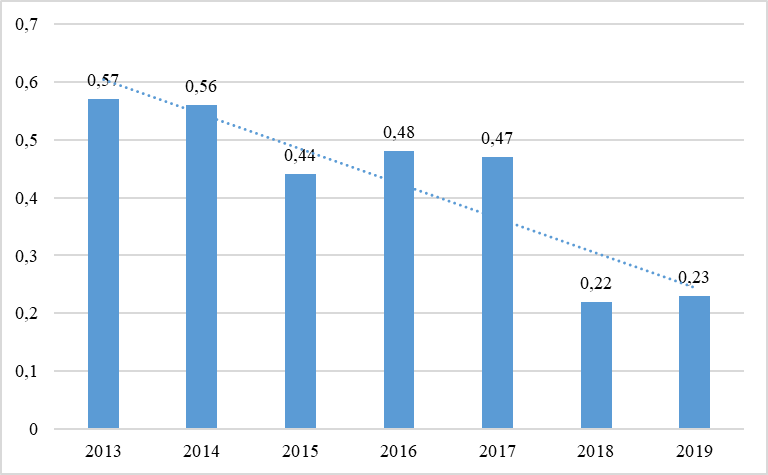

За период 2017–2019 гг. промышленное и обрабатывающее производство имеет в целом положительную динамику. Так в 2019 году промышленное производство выросло 1,8 %, а обрабатывающее на 4,6 %. Однако в 2019 году по показателю производство электротехнических товаров, электронного и оптического оборудования произошло падение, которое составило -9,7 %. Такая тенденция связана с импортной зависимостью российских производителей электротехнических товаров на отдельные ассортиментные группы. Данный факт так же подтверждается исследованиями РБК «Российский рынок электрооборудования» [14]. Так согласно обнародованным данным на официальном сайте агентства экономической информации, сообщается, что большую часть сегмента первичного рынка выключателей 750–110 кВ занимает продукция зарубежных производителей (80%), против небольшой доли отечественных (20 %). Однако данный факт отмечается только на одном рыночном сегменте. Для формирования более объективной картины современных тенденций развития рынка электротехнических товаров представим динамику импортных поступлений электротехнических товаров и частей в Россию за 2013–2019 гг. (рис. 2).

Рис. 2. Динамика импортных поступлений электротехнических товаров за 2013–2019 гг., млрд долл. США (Составлено по данным [13])

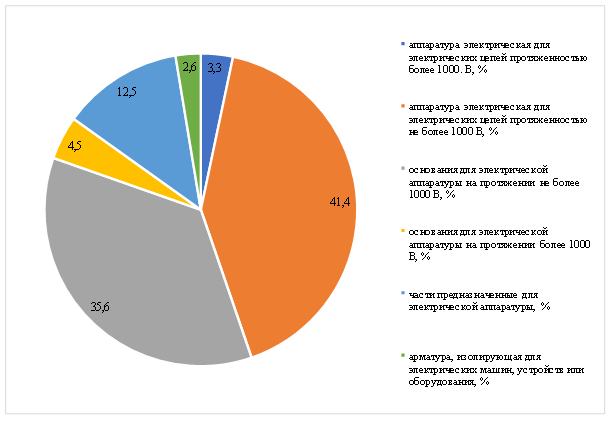

Исходя из представленной инфографики, можно сделать вывод о том, что импорт электрической аппаратуры для электрических цепей протяженностью более 1000. В, за анализируемый период имеет нестабильную динамику отрицательного характера. Так, по итогам 2017 года данный показатель вырос на 29,1 % к уровню 2016 года и составил около 2,86 млрд долл. США. Однако, за последние два года произошло сокращение импорта по данной группе товаров на 16,5 %. Аналогичные тенденции сложились и по второй группе. Что касается третьей группы — части, предназначенные для электрической аппаратуры, то здесь видим противоположную тенденцию — рост с 0,18 — в 2018 г, до 0,22 — в 2019 г., то есть на 0,4 пункта. Исходя из представленных данных достаточно сложно сделать однозначный вывод о сложившейся ситуации, поэтому проанализируем структуру российского импорта электротехнических товаров за 2019 год, в структуре и в страновом разрезе. Согласно официальным статистическим данным наибольшую долю импорта российского рынка в стоимостном выражении в 2019 году составила ассортиментная группа «оборудование для сетей на напряжение не более 1000 В» — 77 % (рис. 3).

Рис. 3. Структура российского импорта электротехнических товаров по типам за 2019 г., % (Составлено по данным [15])

Такая тенденция объясняется тем, что ежегодно уровень потребления электрической энергии растет на 1,7–2,2 % [16]. Исходя из этого, будет расти и рынок электротехнических товаров. Данный тезис подтверждается статистическим данными, представленными ранее, согласно которым за последние два года объем рынка электротехнической продукции увеличился примерно на 16 %. Электротехническая продукция является стратегической составляющей других отраслей экономики (рис. 4).

Так, основными потребителями электрооборудования являются: топливно-энергетический комплекс — 20 % поставок, агропромышленный комплекс — 19 %, коммунальное хозяйство — 15 %, оборонная промышленность — 12 %, транспортный комплекс — 8 %, прочие отрасли — 26 %.

Рис. 4. Основные потребители электротехнических товаров в России за 2019 г., % (Составлено по данным [16])

Большая доля потребления электротехнических товаров пришлась на такие регионы как Москва и Московская область, Санкт-Петербург, Самарская область (рис. 5, 6).

Рис. 5. Структура российского импорта электротехнических товаров за 2019 г. в разрезе российских регионов, % (Составлено по данным [16])

Рис. 6. Структура российского экспорта электротехнических товаров за 2019 г. в страновом разрезе, % (Составлено по данным [16])

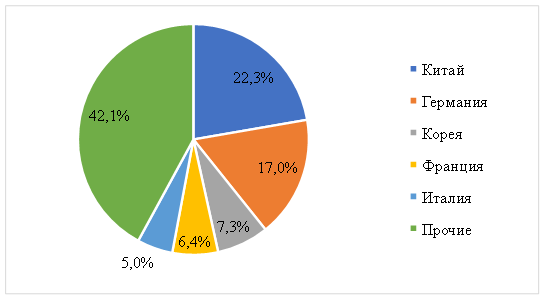

В данном случае представлена инфографика только по одной позиции, которая в России по состоянию на 2019 год, считалась наиболее импортируемой, а именно, электрическая аппаратура для сетей напряжением до 1000 В. Рисунок 6 свидетельствует о том, что основной объем российского импорта электротехнических товаров в 2019 г. (%) пришелся на такие страны как Китай — 22,3 %, Германия — 17 %, Корея — 7,3 %, Франция — 6,4 %, Италия — 5 %, прочие — 42,1 %. Их поставки в общем объёме импорта составил 58 %. Однако по сравнению с предыдущим периодом 2018 г., данный показатель сократился почти в два раза с 66,1 % в 2018 г., до 58 % в 2019 г. Такая тенденция свидетельствует о наращивании собственного производства, и как следствие, можно прогнозировать расширение локальных рынков.

Основными импортерами электротехнических товаров в Россию за последние пять лет стали такие зарубежные компании, как Schneider Electric, ABB, Legrand, IEK, EKF, TDM. Самым крупным производителем компонентов электрощитового оборудования остается компания Siemens [16], доля рынка которого за отчетный период варьировалась от 13 до 19 % от общего объема.

Основными производителями на отечественном рынке электротехнических товаров согласно официальной информации, размещенной на сайте Северо-Западной Ассоциации электротехнических предприятий, являются: «Казань Электрощит», «Электрощит Самара» и «Декада Электрощит» (г. Саратов). Производственные мощности данных предприятий сосредоточены в основном в Поволжье, Южном Урале и европейской части страны. Такое расположение обусловлено размещением сырьевой базы (месторождения цветных металлов).

В общей сложности, на российском рынке, по состоянию на конец 2019 года, функционировало около 1000 предприятий-производителей электротехнических товаров, экспорт которых за период 2017-2019 гг. составил 496 млн. долл. США [17]. Динамика экспортных поставок электрической аппаратуры и частей к ней из России за период 2013–2019 гг., в стоимостном выражении представлена на (рис. 7).

Рис. 7. Динамика экспортных поставок электротехнических товаров за 2013–2019 гг., млрд долл. США (Составлено по данным [17])

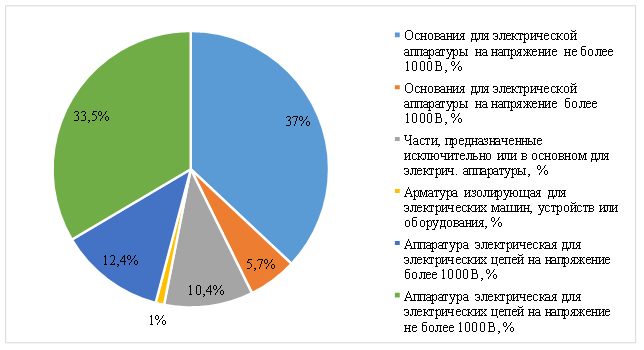

Из рисунка 7, видно, что динамика довольно нестабильная. Объем российского экспорта электротехнических товаров по итогам 2017 года составил 0,47 млрд долл. США, что на 1,6 % ниже уровня 2016 г., а в 2018 г. отмечается спад экспортных продаж уже на 2,1 %, что в совокупности за два года составило почти 4 % (3,7 %). Структура российского экспорта электротехнических товаров достаточно неоднородна. В ней преобладает аппаратура электрическая для электрических цепей напряжением не более 1000 В, (33,5 %) и основания для электрической аппаратуры на напряжение не более 1000 В, (37 %), что в общей сложности составляет львиную долю рынка — 70,5 % (рис. 8).

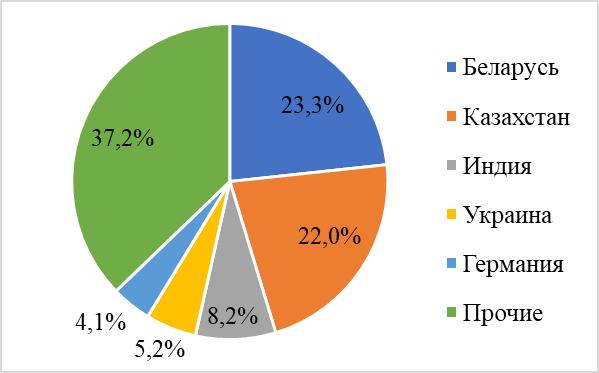

Среди основных экспортеров электротехнических товаров российского производства на протяжении последних пяти лет были такие страны как Беларусь (23,3 % экспорта), Казахстан (22 %) и Индия (8,2 %). Однако в 2019 году данная тенденция изменилась. Более наглядно представим современные тенденции развития рынка электротехнических товаров в разрезе зарубежных стран-получателей (рис. 9).

Рис. 8. Структура российского экспорта электротехнических товаров по типам за 2019 г., % (Составлено по данным [15])

|

|

|

|

2018 год |

2019 год |

Рис. 9. Структура российского экспорта электротехнических товаров за 2018–2019 гг. в разрезе зарубежных стран-получателей, % (Составлено по данным [16])

На основании представленной инфографики можно сделать вывод о том, что в структуре экспорта электротехнических товаров за 2018–2019 гг. произошли изменения несмотря на то, что лидерами экспорта по-прежнему остаются Беларусь и Казахстан, изменения произошли непосредственно в объёмах экспорта. Так, в 2019 году по сравнению с предыдущим периодом увеличились объёмы экспорта Беларуси с 23,3 % до 27,5 %, что составило 18 %. Одновременно с этим сократился экспорт Казахстаном с 22 % в 2018 г. до 18,9 % в 2019 г, то есть на 14 %. Несмотря отрицательную динамику экспорта Казахстаном, совокупная доля потребления электротехнических товаров за этот период, этими же странами увеличилась на 1,1 %, с 45,3 % — в 2018 г., до 46,4 % — в 2019 г.

Кроме того, очевиден рост экспорта Германией, с 4,1 % в — 2018 г до 5,7 % — в 2019 г., что в 1,5 раза больше. Индия, наоборот, сократила экспорт на 0,5 позиций. В 2019 году из экспортёров ушла Украина и ее место занял Узбекистан, экспорт которого за 2019 год в 1,5 раза превысил экспорт Украины в 2018 году.

В целом динамика экспорта электротехнических товаров Россией период за 2018-2019 гг. в разрезе зарубежных стран-получателей является положительной.

ВЫВОДЫ

Настоящее исследование позволило прийти к выводу, что электротехническая промышленность относится к машиностроительной отрасли, предприятиями которой осуществляется производство и реализация электротехнической продукции, обеспечивающей преобразование, передачу и потребление электроэнергии. Отечественное машиностроение, по объему реализации промышленной продукции, значительно отстает от мировых темпов развития, что негативно влияет на уровень технической и технологической оснащенности других отраслей и способствует ухудшению общей производственной динамики страны. Так доля продукции машиностроения в ВВП России в 2018 году составила 18 %, для сравнения этот же показатель в Европе был на уровне 36 — 45 %.

Установлено значительное снижение основного производства отечественной электротехнической промышленности в объемах реализованной продукции машиностроения за период 2017 — 2019 гг., которое составило -9,7 %. Такая тенденция связана с импортной зависимостью российских производителей электротехнических товаров на отдельные ассортиментные группы. Доказано, что тенденция роста доли импорта российского рынка оборудования для сетей на напряжение не более 1000 В, связана с ростом потребления электрической энергии на 1,7–2,2 %, ежегодно.

Сделан вывод о том, что основное потребление электрооборудования приходится на такие сегменты как: топливно-энергетический комплекс — 20 % поставок, агропромышленный комплекс — 19 %, коммунальное хозяйство — 15 %, оборонная промышленность — 12 %, транспортный комплекс — 8 %, прочие отрасли — 26 % и на такие регионы как Москва и Московская область, Санкт-Петербург, Самарская область. Основной объем российского импорта электротехнических товаров в 2019 г. пришелся на такие страны как Китай — 22,3 %, Германия — 17 %, Корея — 7,3 %, Франция — 6,4 %, Италия — 5 %, прочие — 42,1 %. Их поставки в общем объёме импорта составил 58 %. Однако по сравнению с предыдущим периодом 2018 г., данный показатель сократился почти в два раза с 66,1 % в 2018 г., до 58 % в 2019 г., что позволяет утверждать о наращивании собственного производства, и расширение локальных рынков.

Установлены основные зарубежные импортеры электротехнических товаров в Россию за последние пять лет: Schneider Electric, ABB, Legrand, IEK, EKF, TDM, а также отечественные производители, среди которых: «Казань Электрощит», «Электрощит Самара» и «Декада Электрощит» (г. Саратов). Производственные мощности данных предприятий сосредоточены в основном в Поволжье, Южном Урале и европейской части страны. Такое расположение обусловлено размещением сырьевой базы (месторождения цветных металлов).

Определены основные экспортеры электротехнических товаров российского производства, среди которых: Беларусь (23,3 % экспорта), Казахстан (22 %) и Индия (8,2 %). В целом выявлена положительная динамика экспорта электротехнических товаров Россией период за 2018-2019 гг. в разрезе зарубежных стран-получателей.

REFERENCES

- Heskett O. Beyond Customer Loyalty / O. Heskett // In: Managing Service Quality. — Bradford. UK: MCB University Press, 2012.

- Lenskold J. Marketing ROI : The Path to Campaign, Customer, and Corporate Profitability / J. Lenskold. — McGraw-Hill, 2013.

- Mahajan V. New-Product Diffusion Models / V. Mahajan, E. Muller, Y. Wind // International Series in Quantitative Marketing. Springer. — 2010. — Vol 11.

- Aaker D. Marketingovyye issledovaniya / D. Aaker, V. Kumar, Dzh. Dey. — 7-ye izd., pererab. i dop. — SPb.: Piter, 2014. — 508 s.

- Raykhel’d F. Effekt loyal’nosti: dvizhushchiye sily ekonomicheskogo rosta, pribyli i neprekhodyashchey tsennosti / F. Raykhel’d, T. Til. — M.: Vil’yame, 2017. — 185 s.

- Belyayevskiy I.K. Marketingovoye issledovaniye: informatsiya, analiz, prognoz: Uchebnoye posobiye / I.K. Belyayevskiy. — M.: Finansy i statistika, 2011. — 321 s.

- Golubkov Ye.P. Marketing, slovar’-spravochnik / Ye.P. Golubkov. — M.: Delo, 2011. — 631 s.

- Danchenok L.A. Marketing po notam: prakticheskiy kurs na rossiyskikh primerakh: uchebnoye posobiye / L.A. Danchenok, V.V. Zotov, T.V. Deynekin; pod. obshch. red. JI.A. Danchenok. — M.: Market DS, 2018. — 367 s.

- Kotler F. Marketing menedzhment / F. Kotler, K.L. Keller. — SPb.: Piter, 2016. — 801 s.

- Tatarkin A.I. Obespecheniye sbalansirovannosti regional’nogo tovarnogo rynka v usloviyakh vstupleniya Rossii v VTO: Monografiya / A.I. Tatarkin, G.G. Muftiyev, I.V. Tsarev. — M., 2016. — 449 s.

- Sabluk P.T. Osnovy organizatsii rynka / P.T. Sabluk, D.Ya. Karych, Yu.S. Kovalenko. — M.: IAE UAAN. 2012. — 190 s.

- Pankov D. Rossiyskiy rynok elektrotekhniki: problemy i perspektivy / Dmitriy Pankov [Elektronnyy resurs] // Energetika, Elektrotekhnika, Svyaz’: RusCable.Ru (Pervoye otraslevoye elektronnoye SMI). — Rezhim dostupa: www.ruscable.ru/article/Rossijskij_rynok_elektrotexniki_problemy_i/ (data obrashcheniya: 11.09.2020).

- Magazin marketingovykh issledovaniy — Elektrotekhnika [Elektronnyy resurs] // Administrativno-upravlencheskiy portal AUP. — Rezhim dostupa: www.aup.ru (data obrashcheniya 06.09.2020).

- Assotsiatsiya Issledovaniya Rynka: ofitsial’nyy sayt [Elektronnyy resurs]. — Rezhim dostupa: www.mra-net.org (data obrashcheniya: 04.09.2020).

- Promyshlennoye proizvodstvo 2017 [Elektronnyy resurs] // Federal’naya sluzhba gosudarstvennoy statistiki: ofitsial’nyy sayt. — Rezhim dostupa: www.gks.ru/wps/wcm/connect / (data obrashcheniya: 06.09.2020).

- Morozov V. Nasha strategiya razvitiye / V. Morozov [Elektronnyy resurs] // Rynok Elektrotekhniki. — 2019. — № 4. — Rezhim dostupa: www.marketelectro.ru/magazine (data obrashcheniya 08.09.2020).

- Spravochnyye i analiticheskiye materialy [Elektronnyy resurs] // Federal’naya tamozhennaya sluzhba RF: Ofitsial’nyy sayt. — Rezhim dostupa: customs.ru/statistic (data obrashcheniya: 07.09.2020).