IMPROVING THE ACCOUNTING OF ADMINISTRATIVE EXPENSES OF COMPANIES ENGAGED IN MULTIPLE ACTIVITIES

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 3 (52), 2020

Section Bookkeeping

Publication text (PDF):Download

UDK: 657.6

AUTHOR AND PUBLICATION INFORMATION

Grekova Vita Anatolievna,

Ph.D. in Economics, associate professor,

Associate professor Department of the Accounting, Analysis and Audit

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-3-223-229

PAGES: from 223 to 229

STATUS: Published

LANGUAGE: Russian

KEYWORDS: general expenses, selling expenses, administrative expenses, sales expenses.

ABSTRACT (ENGLISH):

Production costs and costs of selling products (works, services) are the main objects of on-farm control. Any change in them when a company conducts several activities leads to an incorrect determination of profit for each of the activities. Thus, the risk of material misstatement of production costs and sales costs increases, and hence the adoption on their basis of incorrect decisions on the future economic activities of the company. Organizationally and methodically correctly organized accounting of general business costs makes it possible to provide reliable information on the formation of the actual cost of finished products and goods. The paper analyzes unified approaches to the application of the Chart of Accounts for the financial and economic activities of organizations and the reflection of the facts of economic activity on the accounts of accounting, enshrined in the instructions for using the chart of accounts for the financial and economic activities of organizations. The analysis made it possible to identify a methodological error in the accounting of administrative and managerial expenses that arises when combining types of production activities with types of trading activities. An assessment of the information that the instructions on the use of the chart of accounts of the financial and economic activities of organizations on account 26 «General business expenses» and the actual data of the current accounting of a number of organizations that simultaneously carry out production and trade types of activities are recommended to summarize. The obtained result confirmed the overestimation of general business expenses while underestimating the costs of selling such economic entities. We see the prospect of further investigation of the problem in the elimination of the identified methodological error in accounting for administrative and management expenses with the introduction of adjustments to the instructions for using the chart of accounts of financial and economic activities of organizations.

ВВЕДЕНИЕ

Ведение нескольких видов деятельности организациями неразрывно связано с увеличением нагрузки на бухгалтера. Несколько видов деятельности требуют формирования учетной политики, других внутренних документов и ведения бухгалтерского учета экономического субъекта с учетом всех нюансов по каждому из видов деятельности. Организации, ведущие несколько видов деятельности, часто сталкиваются с проблемами в бухгалтерском учете косвенных расходов и распределения их по видам деятельности.

Проблемами в сфере учета и распределения общехозяйственных расходов занимаются такие авторы как: М.В. Беспалов, П.А. Канапухин, И.А. Слободняк, Л.В. Сотникова, Н.Н. Шишкоедова и другие. Однако все еще существуют нерешенные проблемы, в частности, связанные с учетом административно-управленческих расходов, возникающие при совмещении видов производственной деятельности с видами торговой деятельности. Анализу некоторых из них и посвящена данная работа. В работе проведена оценка существующих проблем в бухгалтерском учете общехозяйственных расходов при совмещении видов производственной деятельности с видами торговой деятельности, выявлена методологическая ошибка в их учете и предложен вариант ее устранения.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования заключается в анализе единых подходов к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, закрепленных в инструкции по применению плана счетов финансово-хозяйственной деятельности организаций, ведущих одновременно производственный и торговый вид деятельности. Задача исследования состоит в оценке существующих проблем в бухгалтерском учете общехозяйственных расходов при совмещении видов производственной деятельности с видами торговой деятельности.

В статье применены методы сравнительного анализа имеющихся научно-теоретических положений в области методологии учета административно-управленческих расходов, возникающих при совмещении видов производственной деятельности с видами торговой деятельности.

Результаты

Общехозяйственные расходы считаются косвенными (накладными), так как связаны как с выпуском разных видов продукции (выполнением работ, оказанием услуг), так и с ведением разных видов деятельности, а также обеспечивают функционирование организации в целом. Эти затраты предварительно учитываются на собирательно-распределительном счете бухгалтерского учета и распределяются согласно учетной политики.

Следует заметить, что термин «общехозяйственные расходы» используется в профессиональной литературе по ведению бухгалтерского учета только в практике Российской Федерации, в международной практике используется термин «непроизводственные накладные расходы». Так же часто в международной практике для характеристики подобных расходов используют термин «управленческие» или «административные» расходы.

Необходимо отметить, что отсутствует согласованность относительно исследуемого вида расходов в терминологии национального плана счетов финансово-хозяйственной деятельности организаций и инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н (далее — План счетов финансово-хозяйственной деятельности и инструкция по его применению) и Приказа Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (далее — Приказ Минфина России № 66н), утверждающего показатели формы отчета о финансовых результатах. Так, в отчете о финансовых результатах присутствует показатель «Управленческие расходы», а в национальном плане счетов присутствует счет «Общехозяйственные расходы». На практике бухгалтера, пользуясь своим профессиональным суждением, включают обороты по дебету счета 26 «Общехозяйственные расходы» в показатель «Управленческие расходы» отчета о финансовых результатах. В тоже время отсутствуют нормативно-законодательные разъяснения такого подхода к формированию как данного показателя, так и всех остальных показателей финансовой отчетности. Так, например, для применения, утвержденного Минфином Российской Федерации Плана счетов финансово-хозяйственной деятельности организаций, существует утвержденная Минфином Инструкция по его применению. В тоже время для утвержденных все тем же Минфином Российской Федерации форм бухгалтерской финансовой отчетности, не существуют никаких инструкций по формированию их показателей. Отметим, что до 2010 года действовали Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом России от 28.02.2000 № 60н, которые утратили силу в связи с приказом Минфина России от 02.07.2010 г № 66. Действующий приказ не содержит методических рекомендаций по формированию показателей отчетности.

В связи с чем, в работе предложено изменить название счета 26 с «Общехозяйственные расходы» на «Управленческие расходы» и в дальнейшем разработать инструкцию по формированию показателей форм бухгалтерской финансовой отчетности организации.

Так как счет 26 «Общехозяйственные расходы» является собирательно-распределительным, остановимся на том какие затраты собираются на этом счете. В Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности после характеристики данного счета дана типовая схема корреспонденции его с другими синтетическими счетами. Типовые корреспонденции счетов по учету накопления общехозяйственных расходов приведены в таблице 1.

При исследовании инструкции по применению плана счетов финансово-хозяйственной деятельности организаций выявлено, что учет административно-управленческих расходов не всегда ведется на счете 26 «Общехозяйственные расходы».

Так, организации, деятельность которых связана с производственным процессом, в бухгалтерском учете с целью обобщения информации о расходах для нужд управления используют счет 26 «Общехозяйственные расходы».

Таблица 1. Журнал учета фактов хозяйственной жизни по накоплению общехозяйственных расходов *

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1. Начислена амортизация основных средств общехозяйственного назначения |

26 |

02 «Амортизация основных средств» |

|

2. Списаны расходы на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для управленческих нужд организации |

26 |

04 «Нематериальные активы» |

|

3. Начислена амортизация нематериальных активов общехозяйственного назначения |

26 |

05 «Амортизация нематериальных активов» |

|

4. Отражен фактический расход материалов для административно-управленческих целей |

26 |

10 «Материалы» |

|

5. Списано отклонение в стоимости материалов использованных для нужд управления |

26 |

16 «Отклонение в стоимости материальных ценностей» |

| 6. Списан на расходы НДС от суммы приобретенных активов для административно-управленческих целей (организациями на специальных налоговых режимах или освобожденных от обязанностей налогоплательщика НДС) |

26 |

19 «Налог на добавленную стоимость по приобретенным ценностям» |

|

7. Переданы полуфабрикаты собственного производства для нужд управления |

26 |

21 «Полуфабрикаты собственного производства» |

|

8. Отражены суммы фактической себестоимости продукции (работ, услуг) вспомогательных производств для нужд управления. Например, обслуживание различными видами энергии (электроэнергией, паром, газом и др.), транспортное обслуживание; ремонт основных средств |

26 |

23 «Вспомогательные производства» |

|

9. Отнесены услуги и работы обслуживающих производств и хозяйств на общехозяйственные нужды |

26 |

29 «Обслуживающие производства и хозяйства» |

|

10. Списана готовая продукция на общехозяйственные нужды |

26 |

43 «Готовая продукция» |

|

11. Начислена задолженность перед поставщиками и подрядчиками за выполненные работы и услуги общехозяйственного назначения |

26 |

60 «Расчеты с поставщиками и подрядчиками» |

|

12. Включены в состав общехозяйственных расходов суммы начисленных налогов и сборов. Например, транспортный налог, налог на приобретение транспортных средств, налог на операции с ценными бумагами, земельная пошлина, таможенная пошлина, арендная плата за землю, налог на воду, отчисления во внебюджетные экономические фонды в виде платы за нормативные выбросы и др. |

26 |

68 «Расчеты по налогам и сборам» |

|

13. Начислены страховые взносы по социальному страхованию и обеспечению с заработной платы административно-хозяйственного персонала |

26 |

69 «Расчеты по социальному страхованию и обеспечению» |

|

14. Начислена заработная плата управленческому персоналу |

26 |

70 «Расчеты с персоналом по оплате труда» |

|

15. Списаны израсходованные подотчетные суммы для общехозяйственных нужд |

26 |

71 «Расчеты с подотчетными лицами» |

|

16. Начислена задолженность к уплате перед дебиторами и кредиторами, не упомянутыми на счете 60 |

26 |

76 «Расчеты с разными дебиторами и кредиторами» |

|

17. Отражены работы и услуги, выполненные для общехозяйственных целей обособленными подразделениями организации |

26 |

79 «Внутрихозяйственные расчеты» |

|

18. Списана стоимость недостач материальных ценностей, числящихся за администрацией |

26 |

94 «Недостачи и потери от порчи ценностей» |

|

19. Отражена сумма оценочного обязательства в составе общехозяйственных расходов |

26 |

96 «Резервы предстоящих расходов» |

|

20. Списана часть расходов будущих периодов на общехозяйственные нужды |

26 |

97 «Расходы будущих периодов» |

* Обобщено на основе Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности

В частности, у производственных организаций на этом счете могут быть отражены следующие расходы:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Счет 26 «Общехозяйственные расходы» используют также организации, деятельность которых не связана с производственным процессом, такие как комиссионеры, агенты, брокеры, дилеры. Данные экономические субъекты собирают на этом счете информацию о расходах на ведение этой деятельности.

Малым предприятиям вообще рекомендовано применение единого счета 20 «Основное производство» вместо счетов 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу» [5].

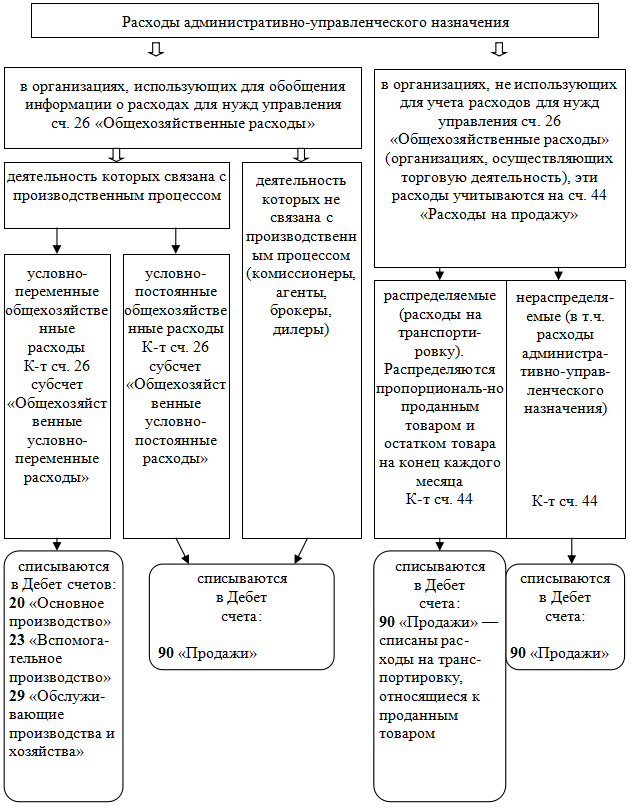

И только организации, деятельность которых связана с торговлей, согласно все той же инструкции по применению плана счетов финансово-хозяйственной деятельности организаций не могут применять счет 26 «Общехозяйственные расходы». Торговые организации расходы административно-управленческого назначения (расходы на оплату труда административно-управленческого персонала, на аренду основных средств административно-управленческого назначения, на содержание зданий, сооружений, помещений и инвентаря административно-управленческого назначения, на представительские расходы и другие аналогичные по назначению расходы) обязаны отражать на счете 44 «Расходы на продажу». Таким образом, на этом счете торговые организации должны отражать не только издержки обращения, а именно расходы на перевозку товаров, расходы по хранению и подработке товаров, расходы на рекламу, представительские расходы и другие аналогичные по назначению расходы, но еще и расходы административно-управленческого назначения. В тоже время состав затрат, учитываемых на счете 44 организациями, деятельность которых связана с производственным процессом, ограничивается расходами, связанными с продажей продукции, работ и услуг.

Схематично различия в учете распределении затрат административно-управленческого назначения отражены на рисунке 1.

Проведенный анализ единых подходов к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [1] и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, закрепленных в инструкции по применению плана счетов финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н, позволил выявить методологическую ошибку в учете административно-управленческих расходов, возникающую при совмещении видов производственной деятельности с видами торговой деятельностью. Оценка информации, которую рекомендует обобщать инструкция по применению плана счетов финансово-хозяйственной деятельности организаций на счете 26 «Общехозяйственные расходы», и фактические данные текущего бухгалтерского учета ряда организаций, ведущих одновременно производственный и торговый вид деятельности, подтвердила завышение общехозяйственных расходов таких экономических субъектов.

Вышеуказанная методологическая ошибка заложена в инструкции по применению плана счетов финансово-хозяйственной деятельности организаций. Она приводит к искусственному завышению общехозяйственных расходов и занижению расходов на продажу. Так, завышение общехозяйственных расходов, связано с тем, что производственные организации ведут учет с использованием счета 26 и все расходы административно-управленческого назначения отражают на нем, в том числе и те, которые относятся к торговой деятельности. Такое завышение является следствием того, что отсутствуют методические обоснования распределения расходов административно-управленческого назначения при ведении одновременно видов деятельности, связанных с производством и торговлей. Это связано с тем, что не определен порядок распределения общехозяйственных расходов (например, таких как заработная плата административно-управленческого персонала, коммунальных, арендных платежей и прочих расходов) и корреспондирующие счета для организаций, ведущих одновременно производственные и торговые виды деятельности. В связи с тем, что общехозяйственные расходы согласно инструкции по применению плана счетов финансово-хозяйственной деятельности могут распределяться только на продукцию собственного производства, на товары не могут.

Рис. 1. Отражение в учете распределения расходов административно-управленческого назначения в зависимости от вида деятельности организации (Составлено автором)

Так, все затраты административно-управленческого характера в организациях, ведущих одновременно торговые и производственные виды деятельности, могут либо списываться на субсчет 90-2 «Себестоимость продаж» счета 90 «Продажи», либо формировать фактическую себестоимость продукции на счетах 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону). В случае их списания в полном объеме на счет 90 «Продажи» отсутствует возможность контролировать расходы и прибыльность по видам продукции и товаров. В случае же списания общехозяйственных расходов организациями, ведущими одновременно такие два вида деятельности как торговля и производство на счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» все затраты административно-управленческого характера, даже те, которые понесены для осуществления части хозяйственной деятельности организации, связанной с торговлей, списываются только на затраты по одному виду деятельности — производству.

В тоже время состав затрат, учитываемых на счете 44 организациями, деятельность которых связана с производственным процессом, ограничивается расходами, связанными с продажей продукции, товаров, работ и услуг. Тогда как в состав расходов на продажу (отражаемых на счете 44) у экономических субъектов, занимающиеся торговой деятельностью, входят такие расходы, которые производственные организации отразили бы на счете 26.

Все выше сказанное приводит к необоснованному завышению фактической себестоимости готовой продукции экономического субъекта, одновременно занижая фактические затраты по приобретению товаров. Все вышеперечисленное негативно влияет на ценовую политику организации.

Выводы

Проведенный анализ единых подходов к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, закрепленных в инструкции по применению плана счетов финансово-хозяйственной деятельности организаций, ведущих одновременно производственный и торговый вид деятельности позволил выявить методологическую ошибку в учете административно-управленческих расходов, возникающую при совмещении видов производственной деятельности с видами торговой деятельности.

С учетом вышесказанного представляется целесообразным собирать все расходы административно-управленческого назначения в организациях, совмещающих ведение таких видов деятельности, как производство и торговлю, по дебету счета 26 «Общехозяйственные расходы». Далее условно-переменные косвенные расходы, собранные на счете 26 «Общехозяйственные расходы», ежемесячно распределять на счет 20 «Основное производство» по номенклатуре выпускаемой продукции на основании сумм прямых расходов на производство каждого изделия. Условно-постоянные же косвенные расходы, собранные на счете 26 «Общехозяйственные расходы», ежемесячно распределять между видами деятельности, связанными с производством и торговлей, с помощью принятой хозяйствующим субъектом базы распределения. Например, пропорционально долям выручки, связанной с производством или торговлей в общем объеме всех доходов. Далее распределенные условно-постоянные косвенные расходы, связанные с торговой деятельностью, учитывать на отдельном субсчете счета 44 «Расходы на продажу», другую же часть распределенных условно-постоянных косвенных расходов, связанных с производственной деятельностью, учитывать на отдельном субсчете к счету 26 «Общехозяйственные расходы», с которого далее списывать непосредственно на счет 90 «Продажи».

Перспективой дальнейшего исследования проблемы мы видим в устранении выявленной методологической ошибки по учету административно-управленческих расходов с внесением корректировки в инструкцию по применению плана счетов финансово-хозяйственной деятельности организаций.

Список литературы

- План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н [Электронный ресурс]: (ред. от 08.11.2010). — Режим доступа: справочно-правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету 10/99 «Расходы организации», утв. приказом Минфина РФ от 28 июня 2010 г. №63н. [Электронный ресурс]: (ред. от 06.04.2015). — Режим доступа: справочно-правовая система «КонсультантПлюс».

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н [Электронный ресурс]: (ред. от 06.04.2015). — Режим доступа: справочно-правовая система «КонсультантПлюс».

- Беспалов М.В. Особенности бухгалтерского учета общепроизводственных и общехозяйственных расходов организации / М.В. Беспалов // Все для бухгалтера. — 2010. — 5 (245). — С. 12–15.

- Грекова В.А. Пути совершенствования упрощенных способов ведения бухгалтерского учета / В.А. Грекова // Научный вестник: финансы, банки, инвестиции. — 2019. — № 1 (46). — С. 204–209.

- Слободняк И.А. Распределение управленческих расходов организации / И.А. Слободняк // Международный бухгалтерский учет. — 2012. — № 1 (199). — С. 30–37.

- Канапухин П.А. Методические аспекты внутрихозяйственного контроля накладных затрат организации / П.А. Канапухин, Т.А. Пожидаева // Экономический анализ: теория и практика. — 2015. — № 13 (412). — С. 44–54.

- Сотникова Л.В. Учет общехозяйственных расходов в первоначальной стоимости основных средств / Л.В. Сотникова // Бухгалтерский учет. — 2010. — № 11. — С. 85–88.

- Сотникова Л.В. Учет общехозяйственных расходов при отсутствии доходов / Л.В. Сотникова // Бухгалтерский учет. — 2010. — № 8. — С. 31–37.

- Сотникова Л.В. Управленческие расходы: отражение в бухгалтерской (финансовой) отчетности / Л.В. Сотникова // Аудиторские ведомости. — 2010. — № 8. — С. 63–73.

- Шишкоедова Н.Н. Учет общехозяйственных расходов при отсутствии доходов / Н.Н. Шишкоедова // Бухгалтерский учет. — 2012. — № 10. — С. 22–25.

- Nagoev A.B. Development of supply chain management in Russian catering industry: trends and prospects in post-crisis conditions / A.B. Nagoev, V.A. Grekova, O.G. Kovalenkova, J.A. Oleynikova, Y.A. Khadueva // International Journal of Supply Chain Management. — 2020. — Т. 9. № 2. — С. 724–730.

REFERENCES

- Plan schetov finansovo-khozyaystvennoy deyatel’nosti organizatsiy i Instruktsiya po yego primeneniyu, utv. prikazom Minfina Rossii ot 31.10.2000 № 94n [Elektronnyy resurs]: (red. ot 08.11.2010). — Rezhim dostupa: spravochno-pravovaya sistema «Konsul’tantPlyus» (data obrashcheniya: 18.08.2020).

- Polozheniye po bukhgalterskomu uchetu 10/99 «Raskhody organizatsii», utv. prikazom Minfina RF ot 28 iyunya 2010 g. №63n. [Elektronnyy resurs]: (red. ot 06.04.2015). — Rezhim dostupa: spravochno-pravovaya sistema «Konsul’tantPlyus» (data obrashcheniya: 18.08.2020).

- O formakh bukhgalterskoy otchetnosti organizatsiy: Prikaz Minfina Rossii ot 02.07.2010 N 66n [Elektronnyy resurs]: (red. ot 06.04.2015). — Rezhim dostupa: spravochno-pravovaya sistema «Konsul’tantPlyus».

- Bespalov M.V. Osobennosti bukhgalterskogo ucheta obshcheproizvodstvennykh i obshchekhozyaystvennykh raskhodov organizatsii / M.V. Bespalov // Vse dlya bukhgaltera. — 2010. — 5 (245). — S. 12–15.

- Grekova V.A. Puti sovershenstvovaniya uproshchennykh sposobov vedeniya bukhgalterskogo ucheta / V.A. Grekova // Nauchnyy vestnik: finansy, banki, investitsii. — 2019. — № 1 (46). — S. 204–209.

- Slobodnyak I.A. Raspredeleniye upravlencheskikh raskhodov organizatsii / I.A. Slobodnyak // Mezhdunarodnyy bukhgalterskiy uchet. — 2012. — № 1 (199). — S. 30–37.

- Kanapukhin P.A. Metodicheskiye aspekty vnutrikhozyaystvennogo kontrolya nakladnykh zatrat organizatsii / P.A. Kanapukhin, T.A. Pozhidayeva // Ekonomicheskiy analiz: teoriya i praktika. — 2015. — № 13 (412). — S. 44–54.

- Sotnikova L.V. Uchet obshchekhozyaystvennykh raskhodov v pervonachal’noy stoimosti osnovnykh sredstv / L.V. Sotnikova // Bukhgalterskiy uchet. — 2010. — № 11. — S. 85–88.

- Sotnikova L.V. Uchet obshchekhozyaystvennykh raskhodov pri otsutstvii dokhodov / L.V. Sotnikova // Bukhgalterskiy uchet. — 2010. — № 8. — S. 31–37.

- Sotnikova L.V. Upravlencheskiye raskhody: otrazheniye v bukhgalterskoy (finansovoy) otchetnosti / L.V. Sotnikova // Auditorskiye vedomosti. — 2010. — № 8. — S. 63–73.

- Shishkoyedova N.N. Uchet obshchekhozyaystvennykh raskhodov pri otsutstvii dokhodov / N.N. Shishkoyedova // Bukhgalterskiy uchet. — 2012. — № 10. — S. 22–25.