FORMATION OF FORECAST ON THE INFLATION LEVEL IN SFD TAKING INTO ACCOUNT DYNAMICS OF DEVELOPMENT OF REGIONAL ECONOMY

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 2 (51), 2020

Section Economics and management of regional economy

Publication text (PDF):Download

UDK: 336.748.12

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Sivash Olga S.,

Ph.D. in Economics, Associate Professor,

Associate Professor of the Department of Finance and Credit,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

Usenko Roman S.,

Senior Lecturer of Business Informatics and Mathematical Modeling Department,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-2-223-231

PAGES: from 223 to 231

STATUS: Published

LANGUAGE: Russian

KEYWORDS inflation, factors affecting the inflation rate, regression model, approximation, forecast inflation rate.

ABSTRACT (ENGLISH):

Inflation is a complex multilateral process, which, in general, has a negative impact on the economy, reduces the level of economic activity of the population and leads to a decrease in the level of real income. The article studies the main constituent elements of the inflation category, reveals the parameters of the impact on the economy of the inflation process, studies the dynamics of factors affecting the forecast inflation rate in the Southern Federal District, develops a regional multifactor inflation model, and based on the approximated data, a forecast of the annual inflation rate is constructed in the Southern Federal District at the end of 2020.

The most significant factors affecting the inflation rate in the Russian Federation were identified from the position of the direction of their influence: acceleration or deceleration of inflation, as well as from the point of view of their degree of influence on the inflation rate. At the same time, the influence of the coronavirus pandemic and fluctuations in the oil market on the economic parameters in the Russian Federation in 2020, on the price level of individual food and non-food products was examined.

The analyzed indicator of the inflation rate is defined as an indicator of the state of the economic situation in the country, it is revealed that this variable will be dependent. Using the methods of correlation and regression analysis, a mathematical expression is found in the form of a regression model and its adequacy and statistical significance are evaluated. The coefficient of pair correlation, which characterizes the degree of statistical dependence between two variables, without taking into account the influence of other variables, was adopted as the main indicator characterizing the relationship between the analyzed variables.

As a result of the calculations, a model of multiple linear regression of the inflation rate was built, the average monthly nominal accrued wages of the employees of the organizations were approximated, and approximation equations were obtained, which made it possible to build an inflation rate forecast for the Southern Federal District for 2019-2020.

ВВЕДЕНИЕ

Инфляция является одной из наиболее острых проблем современной экономики во всех странах мира, так как приводит к общему повышению уровня цен в стране, как на товары, так и на работы и услуги. При этом такая ситуация, когда происходит неравномерный рост цен на товары, приводит к возникновению и усилению неравномерного развития экономики, так как капитал переходит из одной отрасли в другую. Также при этом наблюдается спад объема долгосрочных инвестиций, что, в свою очередь, приводит к росту уровня безработицы и снижает объемы накопленного капитала.

Стремительный рост цен ведет к желанию большей части населения к приобретению каких-либо реальных ценностей вместо хранения денежных средств, даже без реальной потребности в них. Это искажает структуру потребительского спроса и не дает возможности получить реальную картину спроса на товары и услуги.

При высоком уровне инфляции снижаются реальные доходы населения, что приводит к снижению емкости внутреннего рынка, так как за счет сокращения платежеспособности снижается покупательская активность, следствием чего является затруднение в сбыте товаров и услуг. Кроме того, снижение реальных доходов приводит к сокращению объема накопленных денежных средств.

Соответственно, в целом, высокий уровень инфляции приводит к нарушению функционирования денежно-кредитной системы.

При этом большое значение для регулирования уровня цен и управления денежно-кредитной политикой государства имеет возможность прогнозирования ожидаемого уровня инфляции в будущих периодах, так как прогноз дает возможность более взвешенно и обоснованно разрабатывать направления денежно-кредитной политики и выбирать инструменты ее реализации.

Значительное место в регулировании инфляционного процесса принадлежит Центральному банку, который для поддержания стабильности национальной валюты использует множество инструментов, среди которых можно отметить установление резервных норм, проведение операций на открытом рынке, рефинансирование коммерческих банков, операции по изменению уровня банковской ликвидности.

ПОСТАНОВКА ЗАДАЧИ

Цель исследования заключалась в разработке региональной многофакторной модели инфляции на основе подобранных аппроксимированных данных, а также построение прогнозного годового уровня инфляции в регионе до конца 2020 года.

Для достижения цели решены задачи изучения параметров воздействия на экономику инфляционного процесса, а также исследования динамики факторов, которые, по нашему мнению, влияют на прогнозный уровень инфляции в Южном федеральном округе (далее — ЮФО).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Инфляционные процессы в различных регионах страны, а также в различных отраслях экономики отличаются, так как могут иметь различные механизмы формирования. Поэтому, определяя денежно-кредитную политику в целом по стране, монетарным властям следует учитывать межрегиональную неоднородность. Без учета особенностей региона, применяя общую денежно-кредитную политику, может наблюдаться сдерживание роста производства в регионах с относительно низкой инфляцией за счет более высокой реальной процентной ставки. Соответственно, влияние инфляции может быть усилено в тех регионах, в которых и так наблюдается высокий уровень инфляции и снижаться в регионах с более низким уровнем инфляции.

Таким образом, учитывая при разработке денежно-кредитной политики различия в уровне инфляции по регионам, может быть создан самоподдерживающий механизм, который включает в себя особенности региональных процессов социально-экономического развития, что позволит более эффективно осуществлять мониторинг и регулирование развития региона [1, с. 3].

Также следует обратить внимание на такой элемент, как жесткость цен, который также может отличаться в зависимости от конкретного региона. Регионам с более жесткими ценами сложнее приспособиться к каким-либо кризисными событиям в экономике. Следовательно, с целью ослабления воздействия кризисных событий на экономику регионов, центральному банку при разработке денежно-кредитной политики необходимо больше стабилизационных мер разрабатывать для регионов с более высоким уровнем номинальной жесткости, и меньше — для более «гибких» регионов [2, с. 5].

Кроме того, важным вопросом являются колебания цен в отдельных отраслях, которые могут не влиять на изменения общего инфляционного давления, но являться причиной временных колебаний уровня инфляции. Таким образом, такое колебание цен может иметь значительное влияние на общественное благосостояние, следовательно, денежно-кредитная политика должна предусматривать различные варианты реагирования и влияния на шоки относительных цен [2, с. 5].

Отметим, что инфляцию можно рассматривать с двух сторон — инфляция спроса (монетарная) и инфляция издержек (немонетарная). Вследствие снижения объема платежеспособного спроса, сокращения реальных доходов населения, снижения объема инвестиционных расходов, для Российской Федерации характерным является минимальный уровень инфляции спроса [3, с. 41]

Изучая региональные особенности протекания инфляционного процесса, необходимо учитывать также общие и значимые последствия роста уровня инфляции [4, с. 230], среди которых можно выделить следующие:

- снижение объемов импорта в результате снижения стоимости национальной валюты;

- рост стоимости заемных средств, то есть рост уровня процентных ставок по кредитам, что приводит к превышению стоимости кредитов над уровнем рентабельности большинства отраслей;

- рост тарифов на услуги инфраструктурных монополий (пассажирского транспорта, коммунальных платежей);

- рост части доли государственного сектора в структуре ВВП;

- рост продовольственных цен в результате влияния на них введенных в отношении страны санкций и применяемых контрсанкций;

- рост налоговой нагрузки на бизнес.

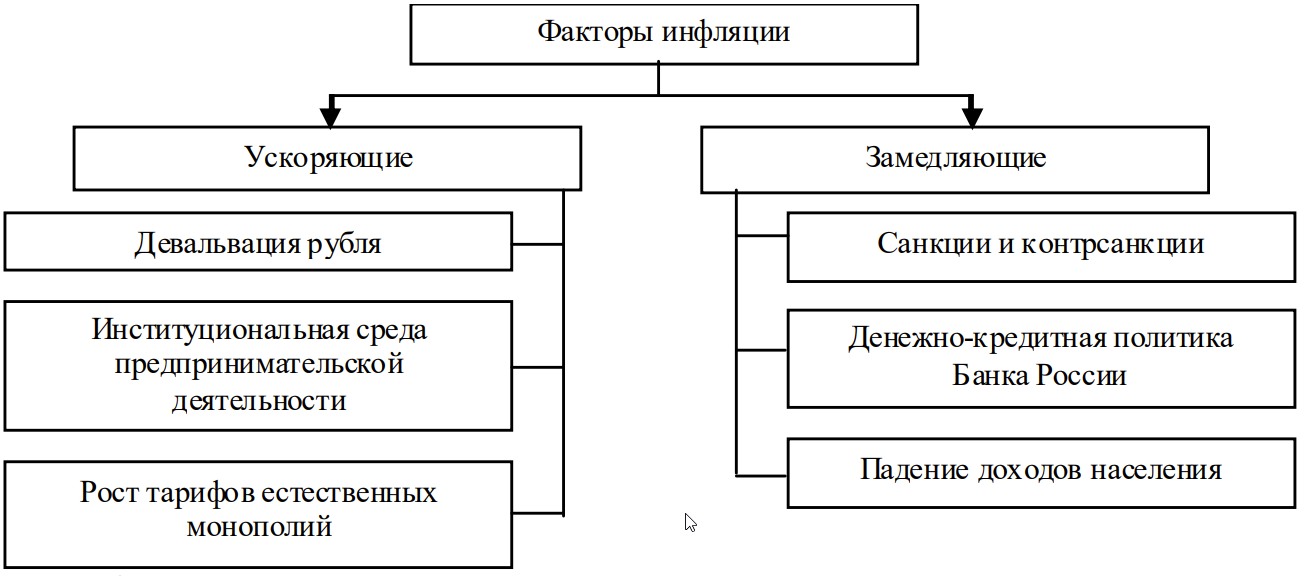

Рассмотрим наиболее значимые факторы, влияющие на уровень инфляции в Российской Федерации с позиции направления их влияния: ускорения или замедления инфляции (рис. 1).

Рис. 1. Наиболее значительные факторы инфляции в Российской Федерации [5, c. 131].

Отметим, что без проведения эффективных действий со стороны государства в отношении ускоряющих факторов — их полного или частичного устранения (например, низкого качества управления в производственном секторе, обширных непроизводительных затрат, значительного количества посредников), они будут являться постоянным источником структурных проблем и роста уровня инфляции в стране [6, с. 20].

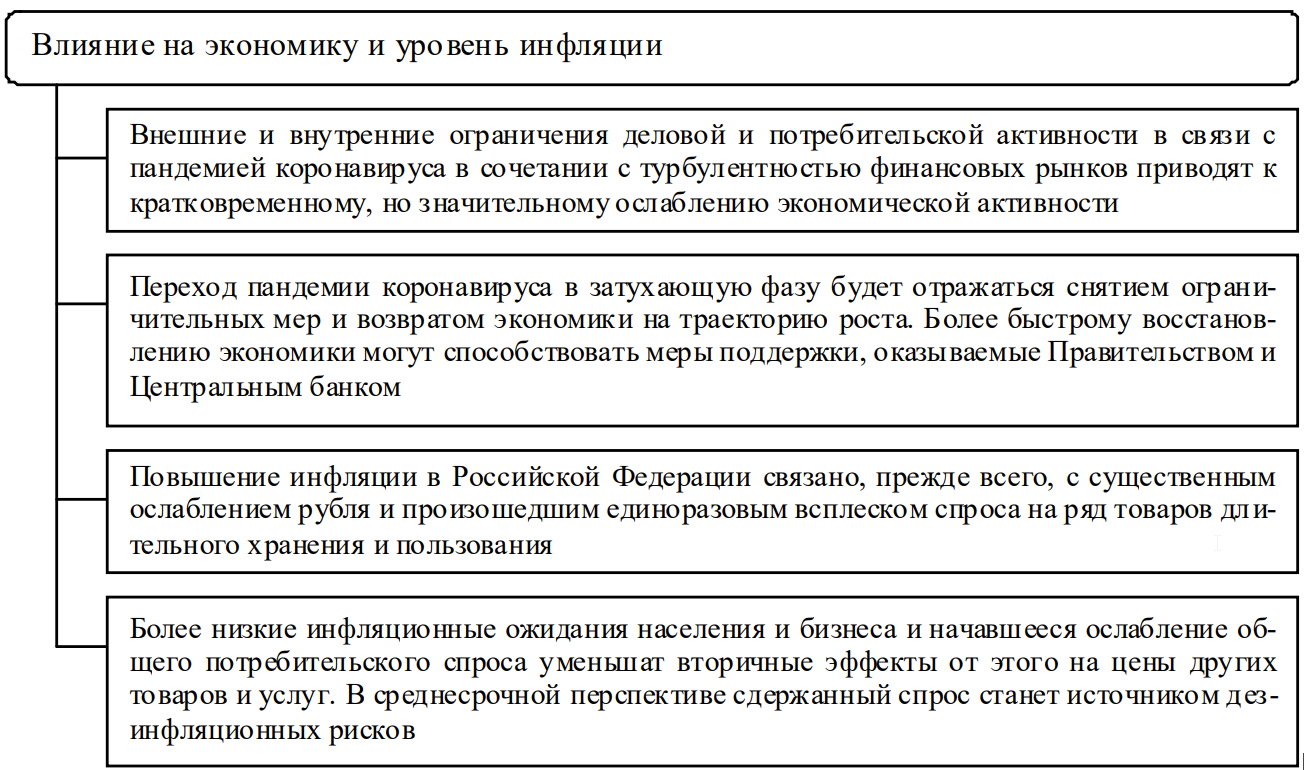

При этом, на уровень инфляции влияют не только факторы, возникающие внутри страны, но и события, происходящие в мировой экономике. Так, весной 2020 года на экономическую ситуацию, уровень экономической активности в Российской Федерации, и, следовательно, на уровень инфляции в стране, огромное влияние оказала разразившаяся в мире пандемия коронавируса, а также процесс согласования договора стран ОПЕК+ о сокращении добычи нефти. На рисунке 2 представлены основные последствия мировой ситуации для экономики Российской Федерации.

Рис. 2. Влияние пандемии коронавируса и колебаний на рынке нефти на экономические параметры в Российской Федерации (Составлено по материалам [7, с. 3])

Как отметил Центральный банк Российской Федерации, повышение уровня инфляции в 2020 году по сравнению с тем же периодом 2019 года связано с влиянием временных проинфляционных факторов. В этот период наблюдался опережающий рост цен на некоторые виды продуктов питания, которые имеют длительный срок хранения (крупы, консервы, сахар, мука), а также на отдельные непроводовольственные товары (антибактериальные средства, салфетки, мыло, туалетная бумага). Такой рост цен возник в результате временного ажиотажного спроса на эти виды товаров и по мере снижения спроса наблюдалась постепенная стабилизация цен на эти категории товаров.

Изменяющийся курс рубля также оказывает влияние на уровень инфляции. Значительный уровень роста цен наблюдается по таки товарам, которые имеют высокую чувствительность к динамике валютного курса. Это такие товары, как лекарственные препараты, автомобили и электроника [7, с. 4].

При высоком уровне инфляции в стране с негативными последствиями сталкиваются кредиторы. Это связано с тем, что заемщики погашают свою задолженность исходя из условий кредитного договора, в котором прописывается сумма ежемесячного платежа. Сумма задолженности (без учета процентов) остается фиксированной на протяжении всего срока действия кредитного договора. Но при этом высокий уровень инфляции приводит к снижению покупательской способности денег. Следовательно, кредитор к моменту погашения кредита получает меньше, чем планировал. Поэтому в таком случае кредиторы вынуждены устанавливать более высокие процентные ставки, чтобы покрыть влияние инфляции и получить необходимый уровень дохода.

Однако, в данном случае можно отметить и положительные стороны инфляции. С учетом того, что в течении срока действия кредитного договора процентная ставка не изменяется, то заемщики выигрывают от обесценивания денег. Кроме того, если в стране действует прогрессивная шкала налогообложения, то повышение доходов в результате обесценивания денег может привести к тому, что гражданин окажется в другой категории налогообложения, по которой предусмотрена более высокая процентная ставка. Соответственно, в данном случае выигрывает правительство данной страны [8, с. 163].

Сложность категории «инфляция», динамичность ее развития и зависимость от влияния множества факторов, требует комплексного подхода к ее анализу и построению прогноза, который будет учитывать не только текущую оценку, но и выявлять взаимосвязи тенденций развития инфляционных процессов с наблюдаемыми и ненаблюдаемыми, субъективными и объективными, внутренними и внешними, управляемыми и неуправляемыми факторами. Кроме того, в анализе должны быть учтены специфические особенности рассматриваемого региона.

Так, для анализа нами были взяты 12 показателей, данные по которым по ЮФО представлены в таблице 1.

Переменная y, в нашем случае, является уровнем инфляции в ЮФО, а также прогнозируемой величиной на 2019 и 2020 годы. Уровень инфляции по ЮФО на 2010–2018 год был взят исходя из следующего расчета:

Уровень инфляции = ИПЦ, % – 100 %. (1)

Таблица 1. Значения факторов х1 – х12, влияющих на уровень инфляции (y) для ЮФО

|

Год |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

х10 |

х11 |

х12 |

y |

|

Наименование факторов |

среднедушевые денежные доходы (в месяц), руб. |

среднедушевые денежные расходы (в месяц), руб. |

среднемесячная номинальная начисленная заработная плата работников организаций, руб. |

валовой региональный продукт (в текущих основных ценах), млрд руб. |

основные фонды в экономике (по полной учетной стоимости на конец периода), млрд руб. |

объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, млн руб. |

продукция сельского хозяйства, млн руб. |

оборот розничной торговли, млрд руб. |

сальдированный финансовый результат (прибыль минус убыток) в экономике, млн руб. |

индекс потребительских цен (ИПЦ), % |

инвестиции в основной капитал, млрд руб. |

импорт, млн долл. США |

уровень инфляции, % |

|

2010 |

14929,7 |

15379,2 |

15545,0 |

1988,6 |

5062,0 |

1348772,0 |

406331,0 |

6803,1 |

193375,0 |

109,0 |

794,4 |

392700,0 |

9,0 |

|

2011 |

16317,0 |

17044,0 |

17408,0 |

2293,7 |

5706,0 |

1685198,0 |

550051,0 |

6931,1 |

195390,0 |

106,1 |

1026,6 |

522000,0 |

6,1 |

|

2012 |

18389,0 |

19355,0 |

20208,0 |

2745,0 |

6549,0 |

1885863,0 |

505297,0 |

1919,6 |

264133,0 |

106,6 |

1232,2 |

529300,0 |

6,6 |

|

2013 |

21885,0 |

22055,0 |

22496,0 |

3163,2 |

7222,0 |

2042451,0 |

584177,0 |

2134,6 |

237241,0 |

106,6 |

1428,6 |

523300,0 |

6,6 |

|

2014 |

24281,0 |

24764,0 |

24518,0 |

3528,2 |

8348,0 |

2253346,0 |

645267,0 |

2405,2 |

116603,0 |

111,9 |

1277,2 |

496800,0 |

11,9 |

|

2015 |

27025,0 |

27971,0 |

25279,0 |

3920,3 |

9225,0 |

2604788,0 |

766832,0 |

2597,8 |

304221,0 |

112,6 |

1207,5 |

341400,0 |

12,6 |

|

2016 |

26519,0 |

26883,0 |

26968,0 |

4590,6 |

12418,0 |

2904640,0 |

1027383,0 |

2994,5 |

610499,0 |

105,7 |

1110,4 |

281900,0 |

5,7 |

|

2017 |

27234,0 |

27238,0 |

28653,0 |

4896,3 |

14201,0 |

3253197,0 |

996771,0 |

3120,2 |

530459,0 |

102,1 |

1397,3 |

353500,0 |

2,1 |

|

2018 |

28161,0 |

24828,0 |

31532,0 |

5361,9 |

15327,0 |

3937866,0 |

857378,0 |

3290,3 |

573181,0 |

104,5 |

1406,1 |

444000,0 |

4,5 |

* Составлено по материалам статистических данных [9]

Анализируемый показатель уровня инфляции (у) является индикатором состояния экономической ситуации в стране, данная переменная будет являться зависимой. В таблице 1 представлены факторные независимые переменные, которые могут оказывать влияние на уровень инфляции ЮФО. Используя методы корреляционного и регрессионного анализа, можно найти математическое выражение в виде регрессионной модели и оценить ее адекватность и статистическую значимость.

Основным показателем, характеризующим линейную связь между анализируемыми переменными, является коэффициент парной линейной корреляции, который характеризует степень статистической зависимости между двумя переменными, без учёта влияния других переменных [10, с. 145]. Расчёт матрицы парных коэффициентов корреляции для исследуемых показателей приведён в таблице 2.

Таблица 2. Матрица парных коэффициентов корреляции *

|

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

х10 |

х11 |

х12 |

y |

|

|

х1 |

1 |

||||||||||||

|

х2 |

0,97 |

1 |

|||||||||||

|

х3 |

0,97 |

0,88 |

1 |

||||||||||

|

х4 |

0,95 |

0,86 |

0,99 |

1 |

|||||||||

|

х5 |

0,88 |

0,77 |

0,95 |

0,98 |

1 |

||||||||

|

х6 |

0,90 |

0,78 |

0,97 |

0,98 |

0,98 |

1 |

|||||||

|

х7 |

0,88 |

0,86 |

0,87 |

0,92 |

0,91 |

0,86 |

1 |

||||||

|

х8 |

-0,64 |

-0,69 |

-0,61 |

-0,52 |

-0,39 |

-0,44 |

-0,39 |

1 |

|||||

|

х9 |

0,68 |

0,59 |

0,76 |

0,84 |

0,89 |

0,84 |

0,87 |

-0,25 |

1 |

||||

|

х10 |

-0,12 |

-0,01 |

-0,31 |

-0,38 |

-0,50 |

-0,42 |

-0,42 |

-0,05 |

-0,65 |

1 |

|||

|

х11 |

0,68 |

0,63 |

0,74 |

0,66 |

0,58 |

0,65 |

0,47 |

-0,78 |

0,34 |

-0,31 |

1 |

||

|

х12 |

-0,51 |

-0,56 |

-0,40 |

-0,50 |

-0,52 |

-0,42 |

-0,68 |

0,01 |

-0,64 |

0,05 |

0,19 |

1 |

|

|

y |

-0,12 |

-0,01 |

-0,31 |

-0,38 |

-0,50 |

-0,42 |

-0,42 |

-0,05 |

-0,65 |

1,00 |

-0,31 |

0,05 |

1 |

* Составлено авторами

На основе представленных в таблице 2 значений коэффициентов корреляции, можно сделать следующие выводы. Анализируемый показатель уровня инфляции (у) связан функциональной связью с индексом потребительских цен (х10), о чем подтверждает значение коэффициента парной корреляции равное 1. Соответственно, переменную х10 (индекс потребительских цен) можно исключить из уравнения регрессии. С остальными независимыми переменными у анализируемого показателя уровня инфляции (у) существуют линейные связи слабой и средней силы.

Независимая переменная х1 (среднедушевые денежные доходы) имеет весьма сильную связь с независимыми переменными х2 (среднедушевые денежные расходы) и х3 (среднемесячная номинальная начисленная заработная плата работников организаций). Следовательно, одновременное участие указанных переменных в уравнении регрессии может быть нецелесообразным. Также при построении регрессионной модели необходимо учитывать явление мультиколлинеарности.

Существенные сильные зависимости имеются между независимой переменной х3 (среднемесячная номинальная начисленная заработная плата работников организаций) с независимыми переменными х4 (валовой региональный продукт) и х6 (объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами), а также переменной х4 (валовой региональный продукт) с независимыми переменными х5 (основные фонды в экономике (по полной учетной стоимости на конец периода) и х6 (объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами), что также может говорить о нецелесообразности одновременного включения указанных переменных в уравнении регрессии.

Для выполнения количественной оценки степени влияния независимых переменных на зависимую можно использовать регрессионный анализ. Для исключения из модели незначимых переменных и устранения мультиколлинеарности была построена модель множественной регрессии с применением метода пошагового исключения переменных [11, с. 122]. Была получена модель множественно линейной регрессии, в которую в качестве независимых переменных вошли:

- х3 — среднемесячная номинальная начисленная заработная плата работников организаций, руб.;

- х5 — основные фонды в экономике (по полной учетной стоимости на конец периода), млрд руб.;

- х11 — инвестиции в основной капитал, млрд руб.

Результаты оценивания полученной модели представлены в таблице 3, в которой приведены оценки коэффициентов регрессии при помощи использования метода наименьших квадратов; значение стандартной ошибки оценки регрессии, равное 3,20275; t-статистики для проверки гипотезы; p-значения — соответствующие уровни значимости.

Таблица 3. Результаты оценки модели *

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

|

Y-пересечение |

-0,22935 |

3,20275 |

-0,07161 |

0,94569 |

|

x3 |

0,00246 |

0,00038 |

6,40816 |

0,00137 |

|

x5 |

-0,00314 |

0,00044 |

-7,07690 |

0,00087 |

|

x11 |

-0,01771 |

0,00373 |

-4,74810 |

0,00511 |

* Составлено по результатам расчетов

На основании данных таблицы 3 была получена следующая модель множественной линейной регрессии уровня инфляции:

ууровень инфляции = -2,22935 + 0,00246 х3 – 0,00314 х5 – 0,01771 х11 (2)

Коэффициент -0,22935 в уравнении показывает, каким будет y, если все остальные переменные в представленной модели будут равны 0. Коэффициент 0,00246 показывает степень положительного влияния показателя х3 (среднемесячная номинальная начисленная заработная плата работников организаций, руб.) на уровень инфляции, т.е. увеличение показателя х3 на 1 руб. приведёт к увеличению уровня инфляции на 0,00246%.

Коэффициенты (-0,00314) и (-0,01771) показывают степень влияния показателей х5 (основные фонды в экономике (по полной учетной стоимости на конец периода), млрд руб.) и х11 (инвестиции в основной капитал, млрд руб.) на уровень инфляции. Отрицательное значение коэффициентов х5 и х11 говорит о том, что увеличение данных показателей приводит к снижению уровня инфляции.

Для полученного уравнения все коэффициенты можно считать статистически значимыми на уровне значимости α = 0,05, поскольку для всех них выполняется соотношение tфакт < tкрит и соответствующие уровни значимости меньше 0,05 [12, с. 18].

Результаты дисперсионного анализа, представленные таблице 4, говорят о статистической значимости полученного уравнения регрессии в целом (значение критерия Фишера Fфакт = 18,944 больше критического значения при уровне значимости меньше 0,05).

Таблица 4. Дисперсионный анализ *

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

3 |

84,5236475 |

28,17454917 |

18,94379614 |

0,003677013 |

|

Остаток |

5 |

7,436352501 |

1,4872705 |

||

|

Итого |

8 |

91,96 |

* Составлено по результатам расчетов

В таблице 5 представлены показатели адекватности рассчитанной модели множественной линейной регрессии.

Таблица 5. Показатели адекватности модели *

|

Регрессионная статистика |

|

|

Множественный R |

0,958715246 |

|

R-квадрат |

0,919134923 |

|

Нормированный R-квадрат |

0,870615876 |

|

Стандартная ошибка |

1,219537002 |

|

Наблюдения |

9 |

* Составлено по результатам расчетов

Согласно рассчитанным показателям адекватности R2 = 0,919 говорит о том, что 91,9% вариации уровня инфляции объясняется независимыми переменными уравнения регрессии х3, х5 и х11, а в остальных случаях (8,1%) — влиянием других, неучтенных факторов. На основании проведенных расчетов можно сделать вывод о том, что модель множественной линейной регрессии для уровня инфляции с включением в нее в качестве независимых переменных х3, х5 и х11 является адекватной и статистически значимой.

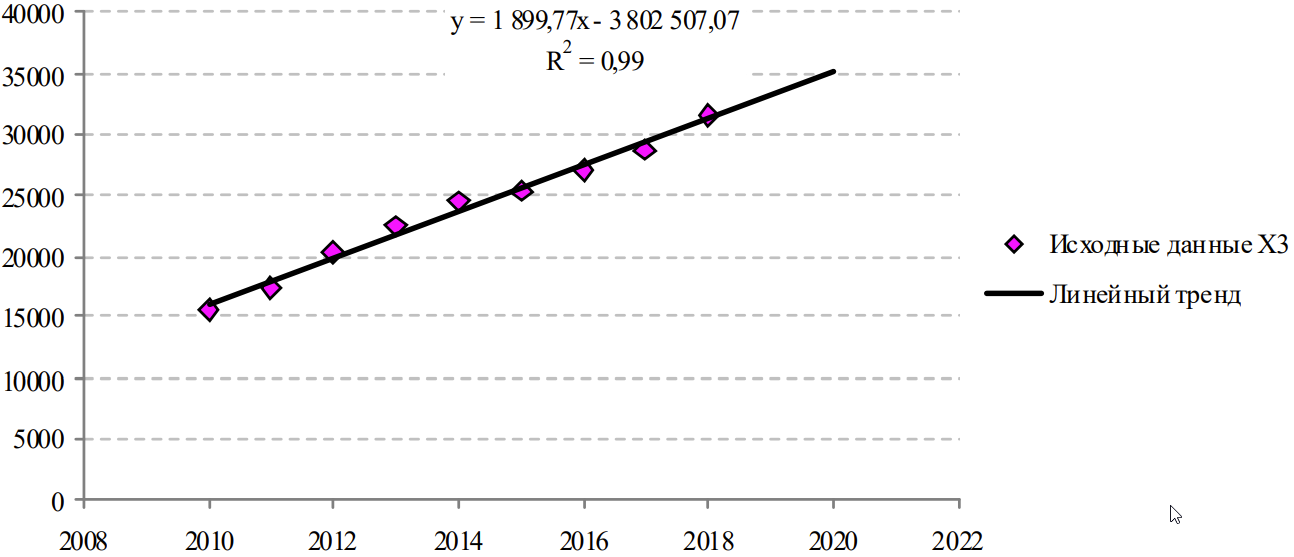

Рассчитанное уравнение множественной регрессии позволяет на основании аппроксимированных значений независимых переменных х3, х5 и х11 сформулировать прогноз уровня инфляции на 2019 и 2020 годы. Рассмотрим аппроксимирование показателя х3 (среднемесячной номинальной начисленной заработной платы работников организаций, руб.) с помощью линейного тренда (рис. 3).

Рис. 3. Аппроксимирование среднемесячной номинальной начисленной заработной платы работников организаций с помощью линейного тренда (Составлено авторами)

Для показателя х3 (среднемесячной номинальной начисленной заработной платы работников организаций, руб.) получено следующее уравнение аппроксимации:

y = 1899,77х – 3802507,07 (3)

Рассчитанное значение R2 = 0,99 говорит о том, что вариация значений показателя х3 на 99% объясняется предыдущими значениями этого показателя. На основании имеющихся данных за 2010–2018 гг. можно получить прогноз значении показателя х3 на 2019 и 2020 годы, который составляет для 2019 года — 33189,13 руб., для 2020 — 35088,93 руб.

Аналогичные вычисления можно провести и для показателей х5 (основные фонды в экономике (по полной учетной стоимости на конец периода) млрд руб.) и х11 (инвестиции в основной капитал, млрд руб.). Рассчитанные прогнозные значения для независимых переменных х3, х5 и х11 на 2019–2020 годы и прогноз уровня инфляции по рассчитанной модели множественной линейной регрессии для этого же периода представлены в таблице 6.

Таблица 6. Прогноз уровня инфляции для ЮФО на 2019–2020 гг.

|

Год |

х3 среднемесячная номинальная начисленная заработная плата работников организаций, руб. |

х5 основные фонды в экономике (по полной учетной стоимости на конец периода) млрд руб. |

х11 инвестиции в основной капитал, млрд руб. |

у |

|

2019 |

33189,13 |

16030,28 |

1466,83 |

5,23 |

|

2020 |

35088,93 |

17368,38 |

1518,40 |

4,79 |

* Составлено авторами

Соответственно, полученный прогнозируемый уровень инфляции в ЮФО в 2019 году — 5,23%, в 2020 году — 4,79%.

ВЫВОДЫ

Инфляция — это сложный процесс, который имеет негативное влияние на экономику и на уровень экономической активности. Устойчивое развитие экономики страны невозможно без реализации мер по снижению уровня инфляции. Построение прогнозов достижения определенного уровня инфляции с учетом влияющих на нее факторов позволяет создавать условия укрепления и стабилизации экономики на долгосрочную перспективу.

Изучаемые факторы имеют различную степень влияния на уровень инфляции в регионе. В ходе проведенного исследования нами были отобраны наиболее значимые факторы, которые влияют на уровень инфляции. Следует отметить, что различные факторы могут разнонаправлено влиять на уровень инфляции, повышая или снижая ее уровень. В ходе исследования было выявлено, что такой фактор, как среднемесячная номинальная начисленная заработная плата работников организаций (х3) повышает уровень инфляции, а такие факторы, как объем основных фондов в экономике (х5) и объем инвестиций в основной капитал (х11) — снижают.

На основе исходных показателей был проведен анализ и разработка региональной многофакторной модели инфляции в ЮФО, что позволило выполнить прогноз годового уровня инфляции на 2019 и 2020 год — 5,23 % и 4,79 % соответственно.

REFERENCES

- Inflyatsiya v Rossii: sushchestvuyet li obshchiy znamenatel’ dlya regionov i tovarov? Analiticheskaya zapiska Departamenta issledovaniy i prognozirovaniya Banka Rossii [Elektronnyy resurs] // Ofitsial’nyy sayt Tsentral’nogo banka Rossiyskoy Federatsii. — 2018. — Rezhim dostupa: www.cbr.ru/Content/Document/File/51400/ analytic_note_181112_dip.pdf (data obrashcheniya 13.04.2020).

- Deryugina Ye. Sektoral’nyye i regional’nyye faktory inflyatsii v Rossii. / Ye. Deryugina, N. Karlova, A. Ponomarenko, A. Tsvetkova // Seriya dokladov ob ekonomicheskikh issledovaniyakh Banka Rossii. — 2018. — № 36. — 29 s.

- Il’yashenko V.V. Metodologiya analiza inflyatsii v kurse ekonomicheskoy teorii / V.V. Il’yashenko // Zhurnal ekonomicheskoy teorii. — 2018. — № 3. — S. 38–47.

- Bondarenko Ye.V. Vliyaniye inflyatsii na predprinimatel’skuyu i investitsionnuyu deyatel’nost’ / Ye.V. Bondarenko // Nauchnyy vestnik: finansy, banki, investitsii. — 2019. — № 4 (49). — S. 229–238.

- Topil’skaya A.A. Inflyatsiya v Rossii: opredeleniye faktorov i sposobov yeye regulirovaniya / A.A. Topil’skaya, A.V. Sapunov // Modern Science. — 2019. — № 12-3. — S. 130–134.

- Myasoyedov S.A. Analiz kontseptual’nykh osnov ustoychivogo ekonomicheskogo razvitiya / S.A. Myasoyedov // Ekonomicheskiye nauki. — 2017. — № 152. — S. 19–22.

- Finansovyy pul’s — yezhenedel’nyy analiticheskiy obzor [Elektronnyy resurs] // Ofitsial’nyy sayt Tsentral’nogo banka Rossiyskoy Federatsii. — 2018. — Rezhim dostupa: www.cbr.ru/Collection/Collection/File/27795/FinPuls_2_10042020.pdf (data obrashcheniya 14.04.2020).

- Biksina N.A. Prichiny inflyatsii. Polozhitel’nyye i negativnyye posledstviya inflyatsii / N.A. Biksina, G.N. Sul’dina // Sovremennyye problemy razvitiya tekhniki, ekonomiki i obshchestva: mat-ly I mezhdunar. nauchno-prakt. konf. — 2016. — S. 161–163.

- Ofitsial’nyy sayt Federal’noy sluzhby gosudarstvennoy statistiki [Elektronnyy resurs]. — Rezhim dostupa: www.gks.ru/ (data obrashcheniya 10.04.2020).

- Ekonometrika: uchebnik / I.I. Yeliseyeva, S.V. Kurysheva, T.V. Kosteyeva i dr.; pod red. I.I. Yeliseyevoy. — M.: Fin. i statistika, 2007. — 576 c.

- Magnus YA.R. Ekonometrika. Nachal’nyy kurs: Ucheb. / YA.R. Magnus, P.K. Katyshev, A.A. Peresetskiy. — 6-ye izd., pererab. i dop. — M.: Delo, 2004. — 576 s.

- Praktikum po ekonometrike: Ucheb. posobiye / I.I. Yeliseyeva, S.V. Kurysheva, N.M. Gordeyenko i dr. — M.: Finansy i statistika, 2003. — 192 c.