MANAGEMENT ACCOUNTING AS A DIRECTION OF THE STRATEGIC MANAGEMENT PROCESS

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 2 (51), 2020

Section Economics and management of business entities

Publication text (PDF):Download

UDK: 657.9

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Natarova Elena Vladimirovna,

Ph.D. in Economics, associate professor,

associate professor of Accounting, analysis and audit Department,

Institute of Economics and Management (structural subdivision),

V.I. Vernadsky Crimean Federal University,

Simferopol, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2020-2-139-144

PAGES: from 139 to 144

STATUS: Published

LANGUAGE: Russian

KEYWORDS: management accounting, strategic management accounting, methods of strategic management accounting.

ABSTRACT (ENGLISH):

Strategic management accounting has developed over the past thirty years, but there is still no agreement in the academic literature in terms of understanding the concepts and methods of this area of accounting. The adaptation of methods of strategic management accounting depends on the point of view on the concept of strategic management itself. To achieve competitive advantages, various concepts and applications of accurate strategic management accounting have been developed and studied, which becomes a challenge for accounting practices when providing up-to-date information in the process of making strategic decisions for the company.

The article examines the concept of «strategic management accounting», discusses the development of this direction in accounting, and also presents the results of a study conducted under the auspices of the Royal Institute of management accounting, devoted to the question of the extent to which management accounting supports the process of strategic management.

ВВЕДЕНИЕ

В научной экономической литературе появление понятия «стратегический управленческий учет» датировано 1980-ми годами. Именно в этот период, научное сообщество Великобритании активно критиковало управленческий учет за недостаточное удовлетворение потребностей высшего руководства в разработке стратегии и поддержании конкурентных преимуществ компании. В то же время, стали появляться публикации по развитию стратегического управленческого учета (от англ. strategic management accounting), которые обещали предоставить ответ на критику академического сообщества. Однако до настоящего времени не было достигнуто согласия относительно того, что представляет собой стратегический управленческий учет. Этот термин также не вошел в лексикон специалистов по бухгалтерскому учету. Результаты этого исследования, основанные исследованиях Королевского института управленческого учета (Великобритания), показывают, что, несмотря на то, что термин «стратегический управленческий учет» редко используется, бухгалтеры могут и делают активный вклад в процесс стратегического управления. Диапазон используемых методов может быть не столь обширным, как предполагали предыдущие исследования в области стратегического управленческого учета. Кроме того, на степень вовлеченности бухгалтеров влияют организационные факторы, диапазон качеств и характеристик, которыми обладает бухгалтер, и практические аспекты, связанные с предоставлением ему возможности выполнять свою роль.

ПОСТАНОВКА ЗАДАЧИ

Целью статьи является исследование сущности понятия «стратегический управленческий учет», определение инструментов управленческого учета, которые используются в стратегическом контексте, а также обозначение степени использования управленческого учета в процессе стратегического управления организацией.

РЕЗУЛЬТАТЫ

В 1980-е годы управленческий учет подвергался критике в научном сообществе за то, что стал слишком ориентированным на внутренние оперативные вопросы, т.е. внутренне сфокусирован и ограничен деятельностью по планированию и контролю на оперативном уровне, что мало помогает руководителям, принимающим стратегические решения. Поэтому вскоре, появился термин «стратегический управленческий учет», который был введен Симмондсом в 1981 году и определен им как «предоставление и анализ данных управленческого учета о бизнесе и его конкурентах для использования при разработке и мониторинге бизнес-стратегии» [1].

С тех пор в научной литературе было предпринято несколько попыток уточнить это определение и определить набор методов, которые могут быть классифицированы как методы стратегического управленческого учета, используемые в процессе управления организацией на перспективу.

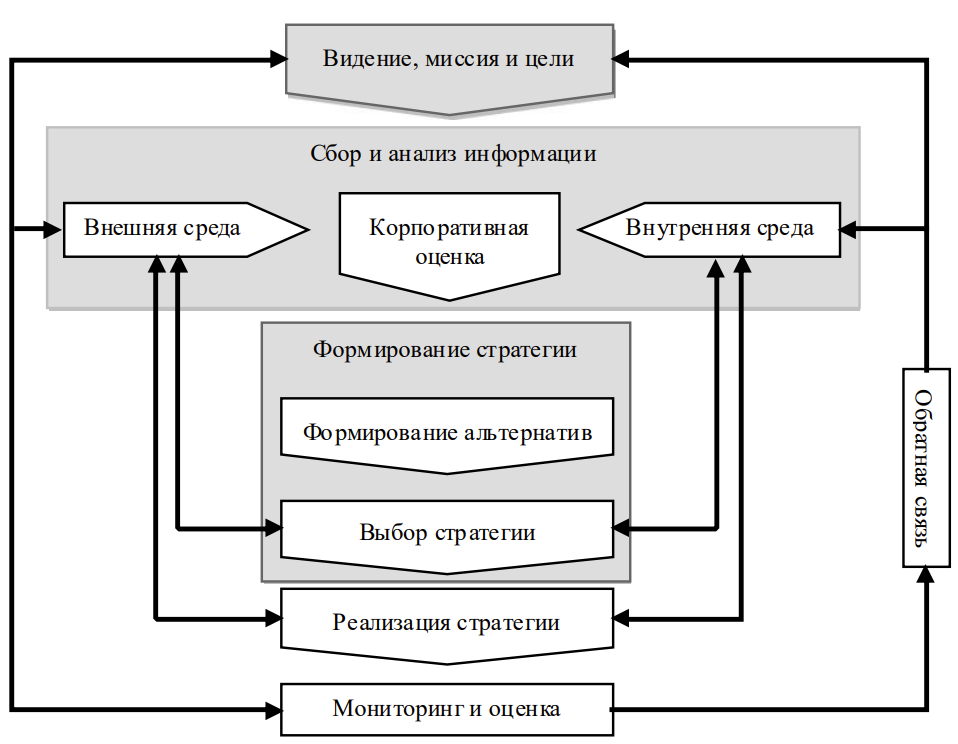

Процесс стратегического управления представляет собой теоретическую основу для исследования вместе с концепцией стратегического управленческого учета и ролью бухгалтера (рис.1).

Рис. 1. Процесс стратегического менеджмента (Составлено на основе [2])

Процесс стратегического управления описывается различными способами, но существует широкое мнение в отношении того, что ключевыми видами деятельности являются: разработка общей стратегии, цели или чувства направления; формулирование стратегических целей и планов их достижения; реализация планов; мониторинг, оценка и корректирующие действия. Также признается, что процесс стратегического управления представляет собой непрерывную деятельность и не обязательно является формальным процессом, но может быть неформальным и эмерджентным (Mintzberg and Waters, 1985) [3]. Формальная версия процесса стратегического управления представлена на рисунке 1. При этом признается, что ключевая роль управленческого учета заключается в обеспечении поддержки принятия решений и, таким образом, включает в себя типичные элементы сбора и анализа информации, выработки вариантов, выбора, реализации, мониторинга и оценки. Корпоративная оценка означает объединение усилий по сбору и анализу внутренних и внешних данных для постановки вопроса о возможности достижения поставленной цели, учитывая изменения в окружающей среде и текущее ресурсное положение. Негативная реакция или стремление к переменам стимулирует выработку стратегических вариантов, из которых делается выбор, и любые изменения в стратегии затем реализуются, контролируются и оцениваются в соответствии с корпоративными целями. Петли обратной связи представляют собой итеративный и гибкий характер процесса.

Управленческий учет характеризуется как деятельность, связанная с «формированием, передачей и использованием финансовой и нефинансовой информации для принятия управленческих решений и осуществления контроля» (Groot and Selto) [4]. Это может охватывать целый ряд процессов принятия решений — от оперативных до стратегических.

Королевский институт управленческого учета определил стратегический управленческий учет как «форму управленческого учета, в которой основное внимание уделяется информации, относящейся к факторам, внешним по отношению к организации, а также нефинансовой информации и внутренней информации» [2].

Нормативные материалы для стратегического управленческого учета часто предлагают использование шаблонных методов в практической деятельности, таких как: анализ конкурентов; конкурентные преимущества и стратегическое управление затратами; стратегическое управление затратами и цепочка создания стоимости; оценка стратегических инвестиций; интеграция управленческого учета и маркетинга. В качестве стратегических инструментов для использования бухгалтерами также предложены такие разработки, как калькуляция затрат на основе деятельности и сбалансированная система показателей.

С тех пор было предпринято несколько попыток уточнить определение стратегического управленческого учета и определить набор его методов, однако согласия по данному вопросу найдено не было. Также, одним из дискуссионных вопросов является изучение роли бухгалтера в процессе стратегического управления.

С целью уточнения данных разногласий, Королевским институтом управленческого учета (Великобритания) в 2015 г. было проведено исследование британских компаний с использованием метода описательного исследования и тематического анализа. В результате, был проведен опрос руководителей бизнес структур разных отраслей деятельности, таких как: логистика; инвестиции в недвижимость; производство товаров повседневного спроса; производство оружия; банки прямых инвестиций; промышленный конгломерат; розничная торговля на Хай-стрит; предоставление услуг; садоводство; управление отходами; фармацевтики; и машиностроение. В ходе интервью участникам было предложено обсудить информацию управленческого характера, цели, для которых она использовалась, рассказать о случаях принятия стратегических решений и разработки стратегии. Термин «стратегический управленческий учет» также обсуждался вместе с процессом стратегического управления и опытом участников относительно той роли, которая отводится бухгалтерам в этом процессе.

Анализ проведенного опроса позволил выявить три основных фактора, влияющих на значение бухгалтера в процессе стратегического управления:

- факторы, исходящие от организации (взаимоотношения, культура общения, позиция в организации, кредит доверия, технические возможности, способность приращивать стоимость);

- качества и характеристики бухгалтера (набор навыков, межличностныевзаимоотношения, знания бизнеса, желание выполнять данную работу);

- практические аспекты, влияющие на возможность бухгалтера участвовать в данном процессе (ресурсный потенциал, информационная система, форма предоставления информации).

Влияние самой компании заключается в культуре организации отношений между генеральным директором и бухгалтером. С аспектом отношений связан элемент доверия. Генеральный директор и Совет директоров должны доверять суждениям и советам, предоставленным бухгалтером, прежде чем бухгалтер сможет в полной мере участвовать в процессе стратегического управления. Данная позиция, возможно, оказывает меньшее влияние, однако, в крупных компаниях не все бухгалтеры могут участвовать в стратегическом управлении организацией, а лишь предоставлять управленческую информацию менеджерам. Также было отмечено, что на вовлеченность бухгалтера в бизнес-процессы компании и формирование стратегии ее развития влияет квалификация и опыт его работы. Среди наиболее важных наборов навыков и характеристик бухгалтера были выделены хорошие навыки межличностного общения, а также желание самого бухгалтера выполнять участвовать в бизнесе и иметь подлинный интерес к его вопросам.

Касательно роли бухгалтера в процессе принятия стратегических решений было установлено следующее мнение. Бухгалтер является «деловым партнером» в рамках работы организации. Подразумевается, что культура организаций, использующих деловое партнерство, в большей степени ориентирована на коллектив, чем на функциональное руководство. В этих организациях бухгалтерия была структурирована таким образом, чтобы облегчить контакт между членами бухгалтерской команды и менеджерами. Навыки бухгалтера по обеспечению учетной информацией используются с целью поддержки менеджеров в управлении их бизнесом. Управленческий бухгалтер должен понимать, что решение будет делать с бизнесом, каковы новые требования, которые будут исходить из этого, и как это изменится? Как это повлияет на требования к информации? Как это повлияет на бухгалтерскую интерпретацию того, что будет происходить в бизнесе, чтобы можно было начать точно это комментировать? Исходя из полученной информации можно предположить, что если бухгалтеры должны стать более вовлеченными в процесс стратегического управления, то система делового партнерства является желательной, т.к. позволяет обеспечить потенциал качественной финансовой основы для стратегических бизнес процессов. Поэтому, большинство британских компаний, используют термин «деловой партнер» вместо «бухгалтера стратегического управленческого учета».

Среди наиболее распространенных способов предоставления и формирования информации, с целью использования в стратегическом управленческом учете выделены такие формы как бюджет или план, с которым можно было сравнить фактические результаты деятельности, а также использование скользящих прогнозов, дисперсионного анализа и отчетности об исключениях. Кроме этого установлено, что деятельность по повторному прогнозированию и использованию сценарного анализа может рассматриваться как помощь процессу стратегического управления в том смысле, что она помогает формировать будущую стратегию, возвращая процесс мониторинга и оценки обратно на стадию стратегического анализа разработки стратегии.

Все участники опроса описали случаи, когда бухгалтерская информация использовалась для поддержки стратегических решений или разработки стратегии, однако степень значимости, придаваемая финансовым результатам, при принятии решения, была ограниченной.

Стратегические решения, описанные участниками, можно сгруппировать по четырем основным направлениям: ценообразование, развитие бизнеса/рынка, разработка продуктов и деятельность по слияниям и поглощениям. В области ценообразования понимание поведения затрат с точки зрения переменных и постоянных затрат было значительным, но обсуждаемые методы ценообразования делились на два основных метода — рыночное ценообразование и затраты плюс. Большое внимание уделялось маржинальности, и в одном случае осуществлялся мониторинг маржинальности, достигнутой по каждому обслуживаемому сектору рынка, а не по отдельным продуктовым линиям. Анализ и распределение постоянных затрат были минимальными, поскольку ни одна из организаций не использовала такие методы, как калькуляция затрат на основе деятельности. На самом деле был только один случай подробно обсуждаемого метода ABC, который был предпринят в рамках производственной организации в качестве одноразового использования для целей проверки затрат и ценообразования. Основной причиной отказа от проведения АВС анализа были необходимые ресурсы и объем информации, необходимой для проведения содержательного анализа. С точки зрения развития бизнеса/рынка значение, придаваемое входным данным, предоставленным с точки зрения бухгалтерского учета, было больше для целей обеспечения, чем для ситуации принятия или прекращения решения. Анализ чувствительности был использован для проверки потенциальной жизнеспособности решения, но как только решение было принято, бухгалтерская информация использовалась для мониторинга ситуации, чтобы оценить продолжение инвестиций. Ключевым стратегическим фактором развития бизнеса была гибкость и контроль над уровнем инвестиций. Таким образом, данные бухгалтерского учета использовались для контроля и оценки успеха принятых решений, а не был ключевым фактором в первоначальном решении.

Участникам было предложено обсудить стратегические решения и используемые методы бухгалтерского учета.

Таблица 1. Техники стратегического управленческого учета *

|

Метод стратегического управленческого учета |

Степень использования организациями, участвующих в опросе (британские компании) |

|

Деятельность на основе калькуляции себестоимости |

используется одним участником в качестве одноразового решения |

|

Характеристики стоимости |

не используется |

|

Бенчмаркинг |

используется в некоторой степени 50% участников, особенно в промышленности |

|

Стоимость бренда, бюджетирование и мониторинг |

не используется |

|

Бюджетирование капитала |

методы оценки инвестиций используются большинством участников |

|

Оценка стоимости конкурентов |

контролируется рыночная позиция и происходит признание конкурентов (однако, никакого реального стратегического анализа не проводилось, но цены и продукты контролировались) |

|

Оценка конкурентов на рынке |

|

|

Мониторинг конкурентных позиций на основе опубликованной финансовой отчетности |

|

|

Анализ прибыльности клиентов |

проводился в разной степени сложности всеми участниками |

|

Иинтегрированное измерение эффективности — сбалансированная система |

показатели нефинансовых данных используются как в оперативной отчетности, так и при принятии стратегических решений, но формальная сбалансированная система показателей не используется, калькуляция жизненного цикла не используется, калькуляция качества не используется |

|

Стратегическое управление затратами |

не используется хотя понимание постоянных и переменных затрат подчеркивается участниками |

|

Стратегическое ценообразование |

в основном используются методы затраты плюс и рыночное ценообразование, используется целевая калькуляция |

|

Цепочка создания стоимости |

не используется |

* Составлено на основе [2].

Методы, описанные участниками, включали: целевую калькуляцию себестоимости, анализ чистой приведенной стоимости и затрат-выгод, бенчмаркинг и рентабельность клиентов. Обсуждался также вопрос об использовании нефинансовой информации и мониторинге эффективности деятельности.

В ходе обсуждений также выяснилось, что большинство опрошенных подчеркивали важность мониторинга маржи. Очень немногие из методов, классифицированных предыдущими исследованиями, проведенными для определения использования стратегического управленческого учета, были рассмотрены участниками (табл. 1). Ключевым фактором в выборе используемой методики, как представляется, является наличие информации и ресурсов, необходимых для проведения анализа. Кроме того, был выражен некоторый скептицизм в отношении более сложных методов, когда опрашиваемые говорили об их ценности, главным образом из-за наличия точной информации.

Наиболее популярным методом был анализ прибыльности клиентов, причем все участники либо описывали, в какой степени они используют анализ клиентов, либо в случае двух участников выражали, как они намерены развивать этот анализ в будущем. Степень использования данного метода варьировалась от «наблюдения за прибыльностью секторов рынка» до «классификации клиентов» с точки зрения стратегических, ключевых счетов, основных счетов и других клиентов, причем бизнес-менеджеры активно ориентируются на конкретных клиентов или группы клиентов. Один из консультантов упомянул об использовании ABC для распределения косвенных затрат, обусловленных потребителем, а все остальные участники использовали методику анализа только до маржи или вклада.

С точки зрения оценки эффективности только один участник использовал то, что можно было бы описать как переход к сбалансированному подходу к системе показателей. Этому способствовало внедрение электронной системы планирования общеорганизационных ресурсов.

Обсуждение значения термина стратегический управленческий учет как субконцепции управленческого учета единогласно показало, что участники не разделяют мнение о существовании такой отдельной категории. Это согласуется с выводами Лэнгфилда-Смита [5] и Никсона и др. [6], что этот термин не используется в лексиконе бухгалтеров Великобритании на практике. Дискуссия вернулась к понятию «делового партнерства» в том смысле, что управленческий учет — это поддержка менеджеров и что определение конкретной деятельности или метода является контрпродуктивным, поскольку оно подчеркивает деятельность бухгалтерского учета, когда основное внимание должно быть сосредоточено на поддержке бизнеса.

ВЫВОДЫ

На основании проведенного исследования, были определены три ключевых фактора, которые могут повлиять на степень вовлеченности бухгалтеров в процесс стратегического управления (влияние организации, влияние способностей бухгалтера и практические аспекты). Было признано, что даже при наличии желания бухгалтера принять участие в этом процессе, организационное влияние и практические аспекты могут ограничить степень данной вероятности. Даже в этом случае набор навыков бухгалтера важен тем, что требуются не только бухгалтерские навыки, но и более широкий набор навыков, включая деловую хватку, навыки межличностного общения и способность выстраивать отношения с высшим руководством, что позволяет бухгалтеру повысить ценность процесса. Основные области, в которых используются информация и методы управленческого учета для поддержки принятия стратегических решений, находятся на стадии сбора и анализа информации, разработки стратегии, а также этапе мониторинга и оценки. Последствия стратегических решений для пересмотра прогноза также рассматривались в качестве одного из факторов, способствующих разработке стратегии. Не было предложено, чтобы бухгалтеры разрабатывали или инициировали стратегию, но был сделан акцент на работе с другими высшими руководителями внутри организаций для оказания помощи в анализе, формулировании, мониторинге и оценке стратегии. Однако в тех организациях, где концепция «делового партнерства» не имеет первостепенного значения, основное внимание по-прежнему уделяется мониторингу и оценке. Это имело сильную связь с практическими аспектами и обладало способностью принимать более активное участие.

Наиболее распространенными аспектами принятия стратегических решений, в которых управленческий учет, как считается, вносит значительный вклад, является проверка правильности стратегических решений. Типичные стратегические решения включали ценообразование, развитие бизнеса/рынка, разработку новых продуктов, а также слияния и поглощения.

Был использован целый ряд инструментов управленческого учета. Иногда такие простые понятия, как анализ маржинальности, анализ дисперсии и отчетность об исключениях, рассматривались как способствующие интерпретации мониторинга и оценки стратегии, что, в свою очередь, способствовало выявлению необходимости стратегических действий. Чаще всего использовались такие методы, как бенчмаркинг, анализ прибыльности клиентов и методы оценки инвестиций. Доступ к информации и требуемым ресурсам был ключевым фактором, определяющим использование методов, причем основные методы рассматривались как добавляющие наибольшую ценность. Был выражен некоторый скептицизм в отношении ценности некоторых более сложных методов из-за неопределенности в отношении точности имеющейся информации.

Термин «стратегический управленческий учет» не был положительно воспринят участниками как субконцепция управленческого учета. Было высказано мнение, что использование такого термина, как «стратегический», является проблематичным в силу его субъективного характера. Самое близкое определение, которое включало в себя то, что делают бухгалтеры, было заключено в термине «деловое партнерство».

REFERENCES

- Simmonds, K. Strategic Management Accounting / K. Simmonds // Management Accounting. — 1981. — № 59. — PP. 26–29.

- Pitcher G.S. Management Accounting in Support of the Strategic Management Process / Graham Simons Pitcher [Electronic resource] // CIMA. — 2015. — 20 pp. — Access mode: www.cimaglobal.com/Research—Insight/Research-Funding/academic-research-reports/#MAindiff (date of the application: 02.04.2020).

- Mintzberg, H. Of Strategies, Deliberate and Emergent / H. Mintzberg and J.A. Waters // Strategic Management Journal. — 1985. — № 6 (3). — PP. 257–272.

- Groot, T. Advanced Management Accounting / T. Groot and F. Selto. — Harlow: Pearson, 2013. — 488 p.

- Langfield-Smith, K. Strategic Management Accounting: How far have we come in 25 years? / K. Langfield-Smith // Accounting, Auditing & Accountability Journal. — 2008. — № 21 (2). — PP. 204–228.

- Nixon, B. The paradox of strategic management accounting / B. Nixon and J. Burns // Management Accounting Research. — 2012. — № 23. — PP. 229–244.