PROFESSIONAL ACTIVITY IN RUSSIAN SECURITIES MARKET: KEY TRENDS

JOURNAL: «SCIENTIFIC BULLETIN: FINANCE, BANKING, INVESTMENT» Issue 1 (54), 2021

Section Financial markets

Publication text (PDF):Download

UDK: 336

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

Brichka Elena Ivanovna,

PhD in Economics,

Associate Professor of the Department of Financial Monitoring and Financial Markets,

Rostov State University of Economics (RINH),

Rostov-on-Don, Russian Federation.

Kolesnik Inna Alexandrovna,

Assistant of the Department of Financial Monitoring and Financial Markets,

Rostov State Economic University (RINH),

Rostov-on-Don, Russian Federation.

Zharkova Yulia Sergeevna,

PhD in Economics, Associate Professor,

Associate Professor of the Department of Financial Monitoring and Financial Markets,

Rostov State University of Economics (RINH),

Rostov-on-Don, Russian Federation.

TYPE: Article

DOI: https://doi.org/10.37279/2312-5330-2021-1-125-132

PAGES: from 125 to 132

STATUS: Published

LANGUAGE: Russian

KEYWORDS: securities market, investments, professional participants, trust management, individual investment account, stock market, brokerage services.

ABSTRACT (ENGLISH):

In the modern economy, a special role in the system of financing the reproduction process is played by financial organizations that carry out professional activities in the securities market. Capital flows on a national scale through many channels, but the most adaptive of them is the stock market, which is the Central link of the modern market economy. This is an extremely complex infrastructure, where many financial intermediaries operate a variety of financial instruments and perform a wide range of functions for servicing and managing economic processes. The course of development of this segment is largely determined by the development directions and performance of professional participants. Professional activity in the stock market is strictly controlled by the government, since even a minor event, technical error or unofficial information that has spread can lead to a sharp change in the market situation, to jumps in market prices (rates) of securities. This creates conditions for unfair actions in the stock market. It is in order to protect bona fide market participants and the entire economy of the country from such phenomena that the state, by exercising control over the activities of participants, regulates the financial market and the securities market, which is an important part of it. In our research, we use methods of comparison and graphical analysis for the main types of professional mediation activities. As a result of the analysis, it was determined that the current stage of regulating the activities of professional participants has positive results, as evidenced by the growth of investment activity of citizens using brokerage services and trust management in the corporate segment of the securities market. The relevance of the use of trust management of funds is due to the fact that this direction will create conditions for repayment, profitability and risk reduction for investors.

ВВЕДЕНИЕ

Важной частью финансовой системы в рыночной экономике является рынок ценных бумаг, поскольку данный сегмент обеспечивает процессы перераспределения капитала. При этом многие исследователи отмечают, что российский фондовый рынок не в полной мере реализует свой механизм аккумуляции и перераспределения финансовых ресурсов. По мнению Воробьева Ю.Н. [1] это связано с низкой эмиссионной активностью в корпоративном секторе рынка ценных бумаг. О слабой эффективности фондового рынка в обеспечении реального сектора финансовыми ресурсами делает вывод также Кистаевой Н.Н. [2] в ходе исследования его институциональной структуры. Подгорный Б.Б. [3] отмечает такую проблему в развитии деятельности российских профессиональных участников фондового рынка как спекулятивный характер такой деятельности, при чем современные профучастники в большей степени заинтересованы в данном направлении, чем инвестиционном. О рыночных возможностях финансового посредника и эмитента, как потенциала развития фондового рынка, раскрывается в работе Прянишниковой М.В. [4]. Пруденциальный надзор за деятельностью профессиональных участников является важнейшей составляющей в развитии фондового рынка, поскольку он обеспечивает защиту прав и законных интересов инвесторов, что делает фондовый рынок более привлекательным. В целях совершенствования такого надзора Люц Е.В. [5] предлагает модель оценки финансового состояния профучастников, а именно доверительных управляющих. Подробнее вопрос защиты прав розничных инвесторов на российском фондовом рынке рассматривается в статье А.А. Земцова и В.Ю. Цибульниковой [6]. Выводы о перспективах развития инструментария регулирования профессиональной деятельности в условиях мегарегулирования финансовых рынков содержатся в работе И.Г. Горловской [7].

ПОСТАНОВКА ЗАДАЧИ

С 2013 года профессиональная деятельности на рынке ценных бумаг перешла в надзор Банка России. Это повлияло на динамику количества профессиональных участников на фоне роста качества оказываемых услуг, а также прозрачности сделок, совершаемых с продуктами брокерского и доверительного обслуживания. Для выявления рисков и проблем в деятельности профессиональных участников на рынке ценных бумаг представляется необходимым провести анализ их деятельности. А именно изучить динамику важнейших показателей деятельности по брокерскому обслуживанию и доверительному управлению. Это позволит сделать вывод об эффективности регулирования сегмента рынка ценных бумаг и выработки стратегии развития деятельности профучастников в интересах не только финансового, но и реального сектора экономики.

Целью настоящей статьи является выявление рисков и перспектив развития профессиональной посреднической деятельности на российском рынке ценных бумаг.

РЕЗУЛЬТАТЫ

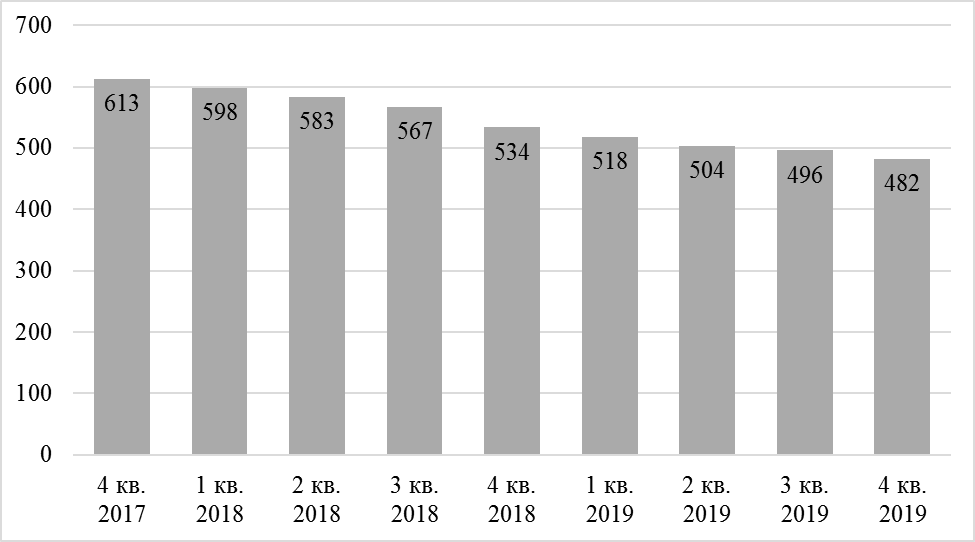

На рисунке 1 представлено как поквартально изменялось количество профучастников кредитных и некредитных финансовых организаций.

Рис. 1. Динамика количества профессиональных участников с IV квартала 2017 по IV квартал 2019 года [8].

За 2019 год количество профучастников снизилось на 9,9 % и составило 482 организации и ИП. Данное снижение стало меньше, чем годом ранее, ведь за 2018 год такой спад составил 12,9 %. Это говорит о стабилизации ситуации в институциональной сфере рынка ценных бумаг.

Рассмотрим структуру профессиональных участников на конец 2019 года по типу организации: кредитных организаций в общем числе составило 46 %, некредитных финансовых организаций — 53 % и соответственно инвестсоветников (имеющих лицензию) — менее 1 %. Необходимо отметить, что по данному виду профессиональной деятельности была выдана первая лицензия во втором квартале и к концу 2019 года уже насчитывается 6 индивидуальных предпринимателей профучастников.

Из общего числа профессиональных участников на конец 2019 года 54 % имеют лицензию на брокерское обслуживание, 57 % с депозитарной лицензией и 42 % — на доверительное управление [8].

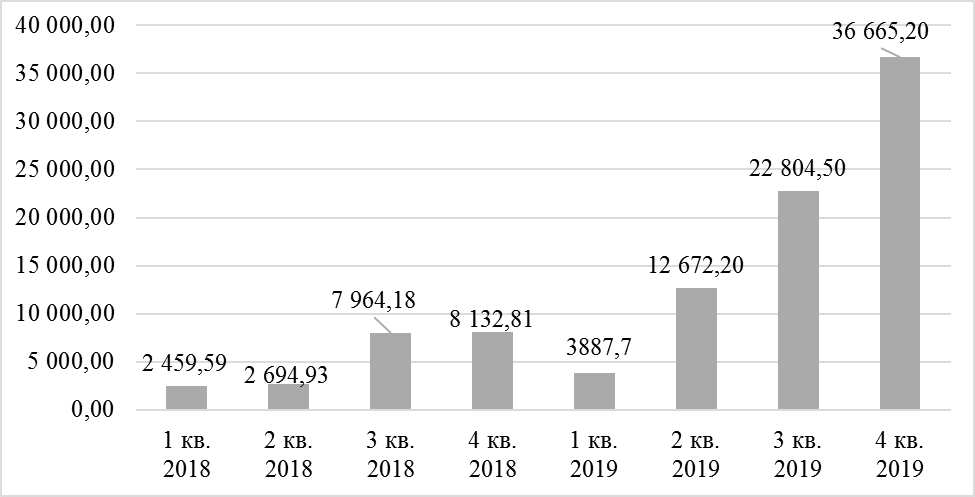

Активы некредитных финансовых организаций, осуществляющих профессиональную деятельность на рынке ценных бумаг, за 2019 год выросли на 7,1 % и составили 1 103 672,1 млн. руб. Вместе с этим, увеличился и объем средств клиентов профучастников НФО на 3,7 %. Динамика чистой прибыли представлена на рисунке 2.

Рис. 2. Динамика объема чистой прибыли профессиональных участников, млн руб. (2018–2019 гг.) [8, 9]

Поскольку данные в Обзоре ключевых показателей профессиональных участников рынка ценных бумаг, представленного на сайте Банка России, по чистой прибыли даны от начала отчетного года, то к четвертому кварталу наблюдается накопление денежной суммы и показатель естественно больше, чем в остальные периоды. При этом, сравнивая объемы чистой прибыли на конец 2018 и на конец 2019 годов, мы можем отметить значительный рост за года на 350,8 %.

Капитал и резервы выросли на 6 %. Рентабельность капитала (ROE) выросла на 12,0 %.

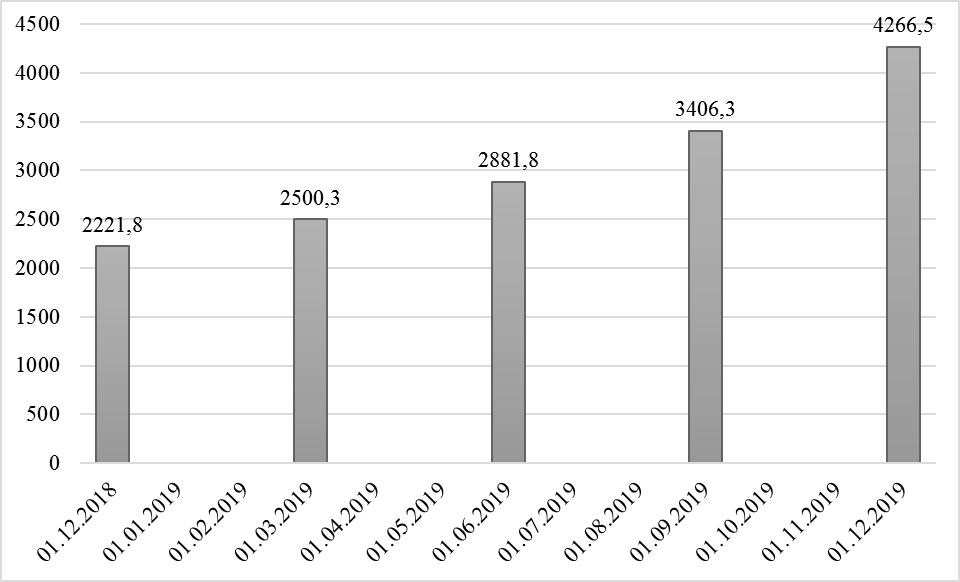

Далее проанализируем структуру и динамику клиентов на брокерском обслуживании. С конца 2018 по конец 2019 года их количество возросло с 2 221,8 до 4 266,5 тыс. ед., а именно на 92,0 % (рис. 3). При этом рост клиентской базы некредитных финансовых организаций профучастников составил 23,4 %, что незначительно по сравнению с ростом клиентов у профучастников кредитных организаций, который составил 142 % за год [8, 9].

Рис. 3. Количество клиентов на брокерском обслуживании по кварталам с 31.12.2018 г. по 31.12.2019 г. (тыс. ед.) [9]

За 2019 год отмечается снижение доли активных клиентов брокерского обслуживания на 0,2 % в целом. При этом в разрезе доли юридических лиц, пользующихся брокерскими услугами, наблюдается рост на 3,1 %.

Общее количество клиентов в доверительном управлении в течении 2019 года имело положительную динамику. Согласно данным таблицы 1 рост составил 124 %. Из структуры клиентов по профилю организации видно, что у некредитных финансовых организаций данный показатель увеличился на 124,2 %, для сравнения у сегмента профучастников кредитных организаций рост составил всего на 58,4 %. Также следует отметить увеличение количества клиентов физических лиц, пользующихся услугами доверительного управления, на 124,5 %, в то время как количество клиентов юридических лиц снизилось ровно на 15 %.

Таблица 1. Динамика структуры клиентов в доверительном управлении *

| Показатель | 31.12.2018 год | 31.12.2019 год | Изменение за год, % |

| Всего клиентов в доверительном управлении, тыс. ед., в том числе: | 152,2 | 340,8 | 124,0 |

| Количество клиентов профучастников — некредитных финансовых организаций, тыс.ед. | 151,6 | 340,0 | 124,2 |

| Количество клиентов профучастников — кредитных организаций, тыс.ед. | 0,5 | 0,8 | 58,4 |

| Количество клиентов, являющихся физическими лицами, тыс.ед. | 151,6 | 340,3 | 124,5 |

| Количество клиентов, являющихся юридическими лицами, тыс.ед. | 0,6 | 0,5 | -15,0 |

* [9]

Вместе с тенденцией роста числа клиентов наблюдается и увеличение стоимости портфеля в доверительном управлении, но не столь значительное, а именно с 915 млрд руб. в декабре 2018 года до 1148,7 млрд руб. в декабре 2019 года (то есть на 25,5 %), из которых 62 % управлялись в интересах физических лиц.

На фоне активного привлечения клиентов из массового сегмента доля квалифицированных инвесторов по количеству сократилась за год с 8,1 до 4,4 %, а по объему портфелей составила 70 % от общей суммы по данному показателю на конец года.

Количество таких счетов, открытых у профучастников некредитных финансовых организаций, согласно данным рисунка 4, выросло на 77,8 %, а у кредитных организаций — на 260,3 %.

Рис. 4. Количество ИИС с 31.12.2018 г. по 31.12.2019 г. (тыс. ед.) [9].

На конец 2019 года в рамках всех профучастников доля брокерского обслуживания в сегменте ИИС составляет 86,3 % и, следовательно, доля в 12,7 % принадлежит услугам по доверительному управлению.

Объем активов на ИИС за год удвоился и составил 197,3 млрд руб., из них 131,1 млрд руб. — на брокерских ИИС и 66,2 млрд руб. — на ИИС в рамках доверительного управления. Средний размер ИИС в рамках брокерского обслуживания снизился в 2019 г. с 127 до 92 тыс. руб., а в рамках доверительного управления — с 409 до 301 тыс. руб.

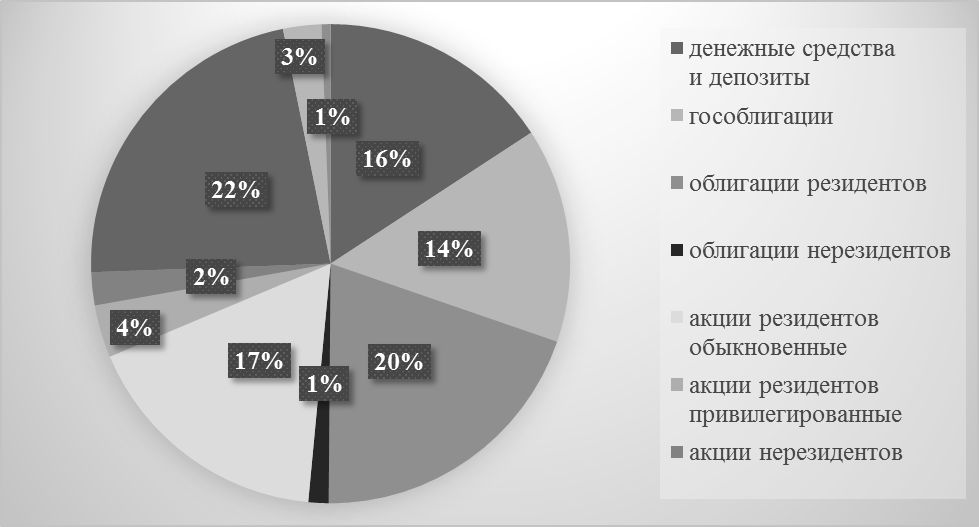

Структура стоимости активов на индивидуальных инвестиционных счетах в рамках и брокерского и доверительного обслуживания в конце 2019 года представлена на рисунке 5.

Рис. 5. Структура стоимости активов на ИИС (31.12.2019 г.) [9].

Структура активов ИИС (в рамках брокерского обслуживания и доверительного управления) в 2019 г. отражала постепенное снижение интереса физических лиц к государственным облигациям и рост интереса к корпоративным, прежде всего банковским, облигациям. Доля корпоративных облигаций выросла с 13 до 21 %, а доля гособлигаций снизилась — с 21 до 15 %. Совокупная доля вложений в инструменты с фиксированной доходностью (с учетом непрямых вложений через паевые инвестиционные фонды) в течение года не опускалась ниже 57 %. Доля акций составляла около четверти. Доля денежных средств и депозитов к концу года выросла до 16 % в основном за счет традиционного внесения денежных средств на ИИС в декабре (с целью инвестирования их в последующие месяцы). Если рассмотреть отдельно структуру активов брокерских ИИС, то следует отметить относительно более рискованный характер вложений с высокой долей акций — 32 % (годом ранее — 33 %). Доля облигаций выросла за год с 39 до 42 %, а денежных средств, напротив, снизилась с 21 до 19 %.

Структура активов ИИС в рамках доверительного управления более консервативная, основную часть вложений на конец года составляли рублевые облигации — 87 % с учетом непрямых вложений через паевые инвестиционные фонды (годом ранее — 92 %). Кроме того, следует отметить рост доли денежных средств и депозитов за прошедший год с 5 до 10 %. Практически вся эта сумма представляла собой неинвестированные денежные средства на рублевых счетах.

Совокупный объем биржевых операций покупки и продажи, совершенных профучастниками в 2019 г., сократился до 1547 трлн. руб. (на 12 % меньше к прошлому году). Снижение объемов биржевых торгов наблюдалось по всем сегментам финансового рынка, кроме фондового: совокупный объем операций профучастников на фондовом рынке в 2019 г. составил 96,2 трлн руб., в том числе объем биржевых операций — 74,7 трлн. руб. [9].

В отношении качества деятельности профучастников рынка ценных бумаг следует отметить, что в 2019 году в сторону субъектов рынка ценных бумаг зарегистрировано 965 жалоб, что на 30 % меньше, чем в предыдущем году. По сравнению с 2018 годом в структуре жалоб произошли следующие изменения: выросла доля жалоб в отношении брокеров с 34 до 45 % и снизилась доля жалоб в отношении доверительных управляющих с 17 до 10 %. Доля жалоб на манипулирование рынком и использование инсайдерской информации составила 6 % от общего числа. Данный показатель невозможно сравнить с предыдущим периодом, поскольку в 2019 году впервые отдельно дается доля по такому типу жалоб [8].

ВЫВОДЫ

На основании проведенного анализа можно сделать следующие выводы.

Во-первых, растет интерес в целом к инвестированию на рынке ценных бумаг, большее предпочтение отдается сегменту доверительного управления. На наш взгляд, это связно с неуверенностью населения в навыках разработки собственных инвестиционных стратегий. При этом, в такой тенденции можно отметить положительную сторону, а именно не спекулятивный настрой российских инвесторов в ценные бумаги.

Во-вторых, индивидуальные инвестиционные счета набирают популярность среди населения, что является наиболее индикативной характеристикой роста инвестиционной активности именно граждан России.

В-третьих, рост объемов активов ИИС, а также увеличение стоимости прочих инвестиционных портфелей говорят о качественном управлении капиталом, доверенного финансовой организации.

В-четвертых, наиболее привлекательным для частных инвесторов становится корпоративный сектор долгового рынка ценных бумаг, чем государственный, что позволяет утверждать о зрелости национального фондового рынка.

В целом, на современном этапе регулирование деятельности профессиональных участников достаточно эффективно, о чем свидетельствуют положительные результаты деятельности наиболее уязвимых к спекулятивному риску виды посреднической деятельности.

REFERENCES

- Vorobyоv Yu.N. Fondovyy rynok Rossiyskoy Federatsii: sostoyaniye i perspektivy / Yu.N. Vorobyоv // Nauchnyy vestnik: finansy, banki, investitsii — 2017. — № 1 (38). — S. 111–126.

- Gorlovskaya I.G. Razvitiye instrumentariya regulirovaniya professional’noy deyatel’nosti na rynke tsennykh bumag v usloviyakh megaregulirovaniya rossiyskikh finansovykh rynkov / I.G. Gorlovskaya // Vestnik Omskogo universiteta. Seriya «Ekonomika». — 2018. — № 4 (64). — S. 23–33.

- Zemtsov A.A. O zashchite prav roznichnykh investorov v segmente rossiyskogo rynka tsennykh bumag / A.A. Zemtsov, V.Yu. Tsibul’nikova // Vestnik Tomskogo gosudarstvennogo universiteta. Ekonomika. — 2016. — № 3 (35). — S. 107–123.

- Kistayeva N.N. Gosudarstvennoye regulirovaniye rynka tsennykh bumag na sovremennom etape / N.N. Kistayeva // Vestnik Pskovskogo gosudarstvennogo universiteta: Seriya «Ekonomika, pravo i upravleniye». — 2016. — № 3. — S. 70–78.

- Podgornyy B.B. Professional’nyye uchastniki rossiyskogo fondovogo rynka: gabitus i praktiki / B.B. Podgornyy // Sovremennyye issledovaniya sotsial’nykh problem — 2017. — T. 8, № 6. — S. 67–88.

- Pryanishnikova M.V. Potentsial razvitiya rossiyskogo organizovannogo rynka tsennykh bumag v krizisnykh usloviyakh / M.V. Pryanishnikova // Innovatsionnaya ekonomika perspektivy razvitiya i sovershenstvovaniya. — 2019. — №1 (35). — S. 242–247.

- Lyuts Ye.V. Model’ otsenki finansovogo sostoyaniya doveritel’nykh upravlyayushchikh na rynke tsennykh bumag v tselyakh osushchestvleniya prudentsial’nogo nadzora / Ye.V. Lyuts [Elektronnyy resurs] // Universum: Ekonomika i yurisprudentsiya — 2017. — № 12 (45). — Rezhim dostupa: 7universum.com/ru/economy/archive/item/5319 (data obrashcheniya: 19.02.2021).

- Obzor klyuchevykh pokazateley professional’nykh uchastnikov rynka tsennykh bumag 2018 god: prilozheniye 1. klyuchevyye pokazateli professional’nykh uchastnikov rynka tsennykh bumag [Elektronnyy resurs]. — Rezhim dostupa: www.cbr.ru/Collection/Collection/File/25380/review_secur_18.pdf (data obrashcheniya: 19.02-21.02.2021).

- Obzor klyuchevykh pokazateley professional’nykh uchastnikov rynka tsennykh bumag 2019 god: prilozheniye 1. klyuchevyye pokazateli professional’nykh uchastnikov rynka tsennykh bumag [Elektronnyy resurs]. — Rezhim dostupa: www.cbr.ru/Collection/Collection/File/27616/review_secur_19.pdf (data obrashcheniya: 19.02-21.02.2021).